TL;DR

- Trump Q1 2026 OGE filing: 3,711건 트레이드, 11주 동안 ~$490M 규모. 현직 대통령으로서는 전례 없는 증권 거래량.

- MSFT/AMZN/META $60M 규모 매도, NVIDIA/Synopsys/Cadence/Broadcom/Lam Research/Dell 매수. 개별 종목 아닌 AI 인프라 밸류체인 8개 층위 수직 베팅.

- 낙관론: EDA tools → 장비 → 칩 → 서버 → 냉각 → 전력까지 AI 인프라 전 구간을 커버하는 전략적 allocation. 비관론: Bloomberg 분석 기준 상당 부분이 자동화된 인덱스/세금 전략일 뿐, 개별 종목 선택에 전략적 의도 읽는 건 과잉 해석.

- 가장 큰 공백: HBM 리더인 SK하이닉스와 삼성전자 포지션 없음. Micron은 소액 매수 확인. 2026년 반도체 시장 최대 bottleneck이 HBM인데, Trump book은 미국 밖 HBM 공급망을 완전히 놓쳤다. TSMC도 없다. 밸류체인 8개 층위 중 6개가 TSMC를 통과하는데 정작 TSMC 지분은 제로.

- 정책과 포트폴리오의 교차점: NVDA 매수 직후 AI 수출 승인 executive action, Broadcom/Synopsys 매수 후 공개 찬사. 2025년에는 중국 수출 제재로 EDA 회사들은 불황을 겪었는데, 2026년은 당근을 받을까?

거래 규모와 시점

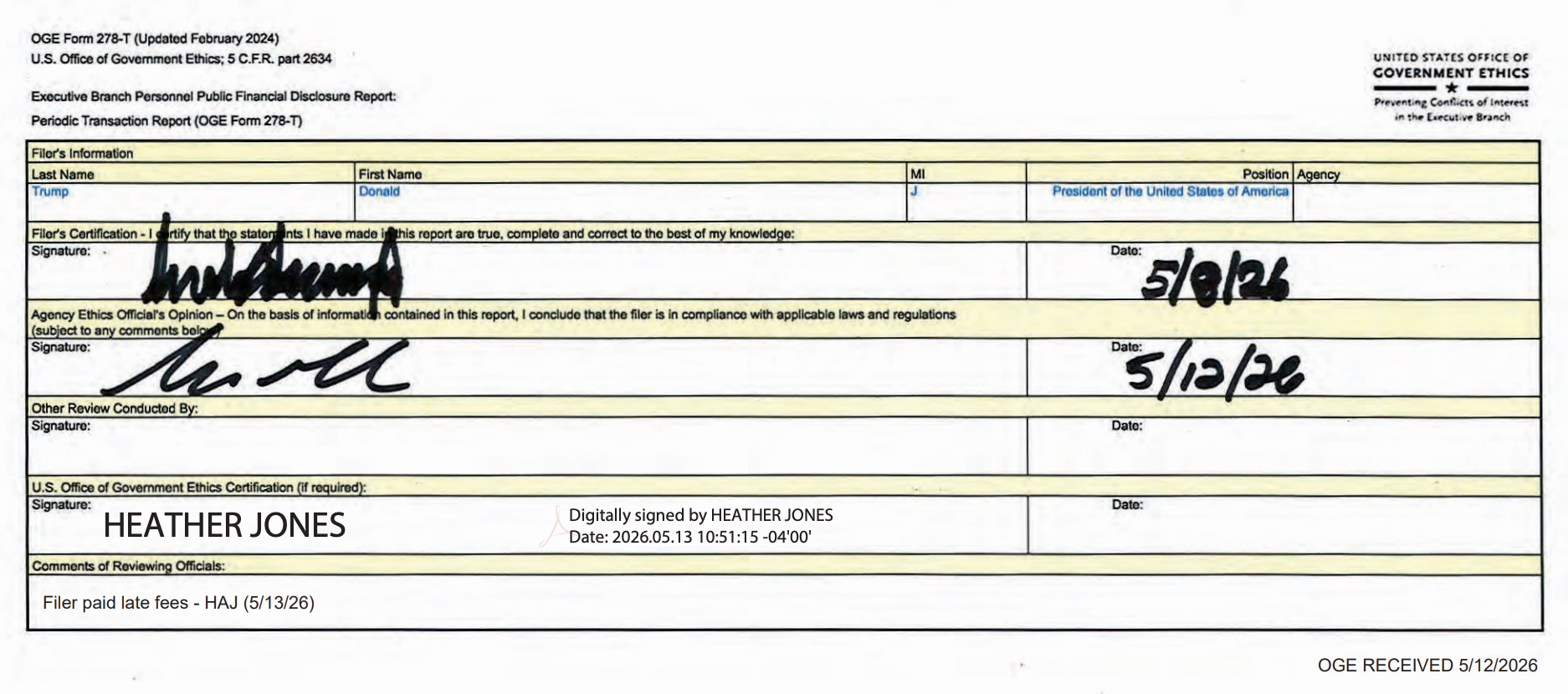

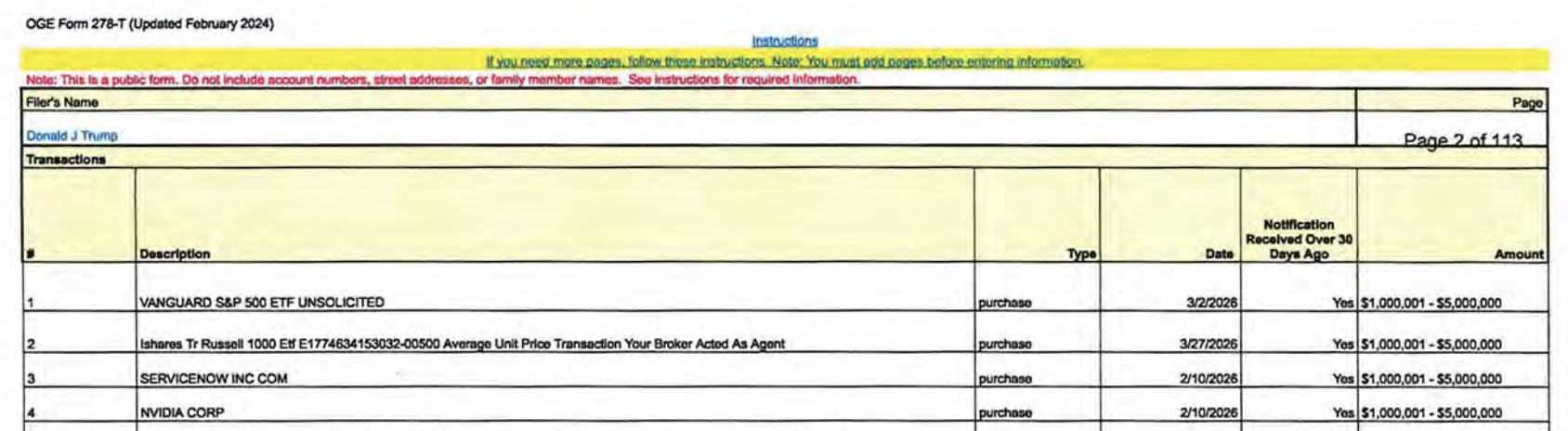

- 총 거래 건수: 3,711건 (매수 2,196건, 매도 1,014건). 이 중에 주식은 3,642건. OGE Form 278-T 2건 filed 2026.05.12

- 추정 거래대금: $220M-$750M (Reuters), 중간값 ~$490M

- 기간: 2026년 1월 6일 ~ 3월 30일 (11주), late fee 납부 후 인증

- 2월 10일 대규모 로테이션: MSFT, AMZN, META 각 $5M-$25M 매도, 합산 ~$60M. 같은 날 NVDA, Synopsys, Cadence, Adobe 매수 집중

- 3월 거래 폭증: 2,000건 이상이 3월에 집중. Trump의 이란 군사작전 escalation 이후

공시에는 아래처럼 범위 값으로만 나오기 때문에 정확히 얼마인지 추적은 불가함.

트럼프의 포트폴리오가 Big Tech → AI infra로 바뀌었다.

Bloomberg/Fortune 분석에 따르면 3,711건의 상당 부분은 automated execution + tax-loss harvesting + index rebalancing. "Trump가 직접 골랐다"고 말할 수 있는 근거는 없다. Trump Organization 스스로 "독립적 제3자 기관이 운용"이라고 밝혔다.

A: 트럼프가 산 것 : 반도체 밸류체인 8층 분해

1. EDA Tools (칩 설계 소프트웨어)

- Synopsys (SNPS): 6건 매수 (vs 2건 매도, net buyer). 개별 ticket 범위 미공개이나 전체 포트폴리오 내 EDA software allocation으로 추정 시 $3M+.

- Cadence (CDNS): 7건 매수, 중간값 합산 ~$3M 추정. Synopsys의 유일한 경쟁사로 EDA duopoly 완성.

EDA 시장은 Synopsys+Cadence 합산 점유율 70%+. Switching cost가 극단적으로 높다. 3nm 칩 하나 설계하려면 이 두 회사 toolchain 없이 시작할 수 없다.

추가 맥락: 2025년 BIS(미 상무부 산업보안국)가 advanced EDA tools의 대중국 수출을 통제한 이후, Synopsys와 Cadence는 단순 소프트웨어 회사에서 국가안보 자산으로 지위가 격상되었다. Trump portfolio의 EDA 비중(~$6M+)은 이 현실을 반영한 allocation.

- EDA는 실제 반도체 데이터들이 필요한데, 공개 데이터는 없으므로 AI HyperScaler들이 접근 어려운 영역.

- 앞으로는 AI의 Training보다는 Inference가 더 중요한 시대가 오는데, 이는 Custom ASIC 시대가 온다는 것을 의미한다.

- 즉, 더 많은 반도체 설계가 필요하고, 더 많은 EDA 사용량이 예견된다.

- 그러나 Synopsys는 Ansys 인수 이후 GAAP가 급감했고, Cadence도 Hexagon 인수 이후 EPS가 0.28불 수준으로 떨어짐. 그리고 두 회사 중국 무역 제재로 인한 매출 감소가 매우 큼.

2. 반도체 장비/소재

- Lam Research (LRCX): 5건 매수. 최고 $500K-$1M (2/10), 중간값 합산 ~$1M. 매도 없음. Etch 장비 1위. 3D NAND layer stacking에서 high aspect ratio etch가 수율을 결정한다. TSMC N2, Samsung 2nm GAA 모두 LRCX etch tool 의존도 높음.

- Linde (LIN): 3건 매수. 최고 $500K-$1M (2/10), 중간값 합산 ~$815K. 매도 없음. 반도체용 초고순도 가스(He, Ne, Ar) 글로벌 1위. EUV 리소그래피에서 neon purity가 throughput에 미치는 영향은 1ppb 수준. Fab 한 곳당 연간 산업가스 spend $50M-$100M.

3. AI Chips

- NVIDIA (NVDA): 7건 분할 매수. 가장 큰 ticket은 $5M-$25M 범위 (OGE 최고 등급), 나머지 6건은 $1M-$5M 범위. 중간값 합산 추정 $11M-$15M. 2025년 데이터센터 GPU 점유율 80%+ 추정.

- Broadcom (AVGO): 단일 ticket $1M-$5M 범위 (중간값 ~$3M). Custom ASIC (Google TPU, Meta MTIA) + networking switch.

- AMD: 4건 매수 vs 4건 소액 매도, net buyer. MI400 series로 2026년 H2 AI GPU 시장 진입.

NVDA는 범용 AI 가속기, AVGO는 hyperscaler 맞춤형 ASIC. AI inference가 training을 추월하는 cycle에서 누가 이기든 portfolio가 살아남는 구조다.

TheStreet 분석: Broadcom 매수는 Trump가 "미국 반도체 제조 부활" 연설에서 Broadcom을 언급하기 직전에 실행되었다. 24/7 Wall St에 따르면 NVDA $5M 규모 매수 직후, Trump는 AI 칩 수출 승인을 가속화하는 executive action에 서명했다.

4. AI Servers

- Super Micro Computer (SMCI): 4건 매수. 최고 $250K-$500K (2/10). 1건 소액 매도. Direct Liquid Cooling (DLC) 서버. GPU당 1kW 시대. NVDA GB300 rack integration의 주요 파트너.

- Dell Technologies (DELL): 3건 매수. 최고 $1M-$5M (2/10), 중간값 합산 ~$3.07M. 매도 없음. Enterprise AI server, 전통적 데이터센터 refresh 수요 capture.

5. Interconnect

- Amphenol (APH): 3건 매수. 최고 $500K-$1M (2/10), 중간값 합산 ~$857K. 매도 없음. High-speed interconnect 글로벌 1위. NVLink backplane, PCIe Gen 6 lanes. Unit당 수십 달러 부품이지만 GPU당 수십 개, cycle마다 spec 상승 (ASP 상승 구조).

6. Data Center Cooling

- Lennox (LII): 3건 매수. 최고 $500K-$1M (2/10), 중간값 합산 ~$1M. 매도 없음. Commercial HVAC. GPU cluster당 발열 밀도 50-100kW/rack. 공랭에서 liquid cooling으로의 전환이 Lennox의 TAM을 구조적으로 확장한다.

7. Power Management

- Eaton (ETN): 4건 매수, 중간값 합산 ~$3.28M 추정. Data center 전력 분배, UPS, switchgear. AI data center 전력 밀도는 2-3년마다 2배 (2024년 20-40kW → 2026년 100kW+/rack). Eaton의 medium-voltage switchgear가 bottleneck 해소의 key.

8. Cloud Infrastructure

- Oracle (ORCL): 11건 분할 매수, 중간값 합산 ~$3.62M 추정. Stargate 프로젝트 cloud partner, LLM training용 GPU cluster OCI 구축 중.

Allocation 요약

중간값 추정 기준 total semiconductor + AI infra exposure $50M 이상. 전체 주식 portfolio 활동의 35-40%.

B: 트럼프가 놓친 것 : HBM과 주요 Foundry

이 book이 진짜 AI 인프라 전략적 베팅이라면, 가장 큰 구멍이 세 개 있다. 미국 대통령이기에 타 국가 주식을 사는 것이 부담이겠지만, 어쩄든 구멍은 구멍이다.

1. HBM: 2026년 반도체 최대 bottleneck, 포트폴리오엔 제로

- SK Hynix: HBM3E 12단 양산, 2025년 HBM 시장 점유율 50%+ 추정. NVDA GB300의 HBM 공급 80%+를 담당. Trump portfolio: 없음.

- Samsung Electronics: HBM3E 승인 완료, 2026년 H2 HBM4 양산 목표. NVDA의 HBM 공급선 다변화 1순위. Trump portfolio: 없음.

- Micron (MU): HBM3E 8단 양산 중, HBM4 로드맵 발표. 미국 유일 HBM 업체. Trump portfolio: 소액 매수 확인. 그러나 포트폴리오 내 비중은 미미. NVDA $11-15M 대비 MU는 현저히 작은 규모.

이건 꽤 큰 공백이다. NVDA GPU 한 개당 HBM stack 8개가 들어간다. GPU CAPEX가 $280B+로 늘어나면 HBM 수요는 그보다 더 빠르게 증가한다 (GB300 기준 GPU당 HBM 탑재량 288GB, 이전 세대 GB200 대비 50% 증가).

Trump book은 GPU와 서버와 냉각과 전력을 다 샀는데, GPU 안에 들어가는 가장 비싼 부품 (BOM의 40-50%)인 HBM에 대한 익스포저는 Micron 소액 포지션에 그친다.

2. TSMC: 밸류체인 8개 층 중 6개가 통과하는 회사, 포트폴리오엔 없음

NVDA, AMD, Broadcom, SMCI의 칩을 실제로 만드는 회사가 TSMC (TSM) 다. 8개 layer 중 6개가 TSMC의 advanced packaging (CoWoS)을 통과한다. TSMC ADR은 NYSE에 상장되어 있고 OGE filing 대상이다. 그런데 Trump book에 없다.

아이러니: Trump는 TSMC의 Arizona fab에 CHIPS Act 보조금을 승인한 대통령이다. 자국 내 반도체 제조를 "국가안보 과제"로 규정한 사람이다. 그런데 정작 TSMC 주식은 안 샀다.

트럼프의 Book에 intel이 있긴 하지만, 아직 intel foundry의 괄목할만한 Advanced 공정의 양산 성과는 없다.

Implication: 반도체 업계가 읽어야 할 신호

CHIPS Act 추가 보조금, 반도체 장비 수출 통제, AI 칩 대중국 규제. 이 모든 정책 결정을 하는 사람이 AI 반도체 밸류체인 전 구간에 개인 자산을 $50M+ 규모로 betting하고 있다.

대통령이 Synopsys, Cadence, Nvidia, Broadcom, TXN, Dell, Intel, Micron shareholder라면, 수출 규제가 완화될 확률은?