korean

Weekly Take: DRAM 20% 랠리보다 무서운 건 HBM4 CAPEX 병목이다

이번 주 숫자는 모두 컸다. 삼성전자 2분기 영업이익 89.4조원, 마이크론 미국 투자 2500억달러, DRAM 20-30% 인상 가능성. 하지만 제가 더 중요하게 본 것은 가격 랠리 자체가 아니라, 그 가격을 낮출 공급이 2026년에 바로 나오기 어렵다는 점이다.

korean

이번 주 숫자는 모두 컸다. 삼성전자 2분기 영업이익 89.4조원, 마이크론 미국 투자 2500억달러, DRAM 20-30% 인상 가능성. 하지만 제가 더 중요하게 본 것은 가격 랠리 자체가 아니라, 그 가격을 낮출 공급이 2026년에 바로 나오기 어렵다는 점이다.

korean

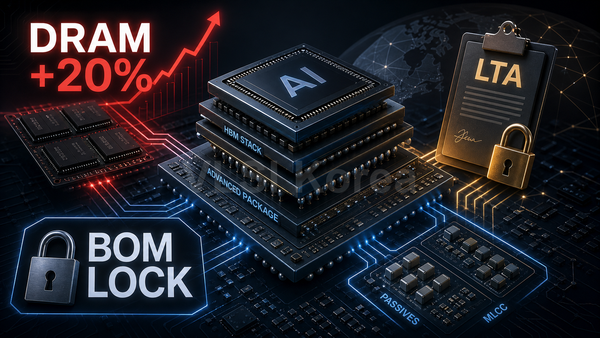

Micron, Samsung, SK hynix, TSMC, ASE 뉴스가 같은 방향을 가리켰다. AI 반도체 병목은 GPU 다이에서 HBM, DRAM, CoWoS, MLCC, T-glass, EUV mask로 번졌고, 이제 문제는 공급 부족보다 계약 구조다.

korean

이번 주에는 Micron 숫자를 그냥 메모리 업사이클로 읽으면 안 된다고 봤다. HBM4, DDR 레거시 부족, TSMC 리드타임, 3DIC signoff가 한 줄로 연결되면서 AI 시스템의 가격 결정권이 연산칩 밖으로 이동하고 있다.