VLSI Korea Weekly Take - Chase Na (현직 반도체 엔지니어). 이번 주 (2026-07-04 ~ 2026-07-11) 글로벌 칩 산업에서 가장 흥미롭게 본 한 가지.

DRAM 가격은 피크가 아니라, HBM4 CAPEX 병목의 증상이다

이번 주 시장은 삼성전자 2분기 영업이익 89.4조원과 마이크론의 미국 투자 2500억달러를 거의 같은 방식으로 읽었다. 메모리 업황이 돌아왔고, AI 수요가 강하며, DRAM 가격이 더 오른다는 이야기다.

저는 조금 다르게 본다. 이번 주의 핵심은 메모리 가격 상승이 아니라 가격을 눌러줄 공급 증가가 2026년 안에 충분히 오기 어렵다는 신호다. DRAM 20%, 서버 DRAM 13-18%, NAND 35-40% 같은 숫자는 수요 강세보다 CAPEX 병목의 언어에 가깝다.

이번 주 숫자는 모두 같은 방향을 가리켰다

삼성전자는 2026년 2분기 매출 171조원, 영업이익 89.4조원의 잠정 가이던스를 냈다. 전분기 매출 133.87조원, 영업이익 57.23조원에서 이 정도로 움직였다면, 고객은 아직 메모리 가격을 거부하지 못하고 있다는 뜻이다.

가격 신호는 더 노골적이었다. 삼성전자의 3Q26 DRAM ASP 인상 폭은 최대 20%로 보도됐고, ADATA는 3분기 DRAM 20-30%, NAND 35-40% 상승 가능성을 언급했다. TrendForce는 장기계약이 일부 상승폭을 막아도 3Q26 서버 DRAM 계약가가 전분기 대비 13-18% 더 오를 것으로 봤다.

공급 쪽 숫자는 더 크지만 시간표가 느리다. 마이크론은 2035년까지 미국 투자 규모를 2500억달러 이상으로 제시했고, 별도 공급망 투자 최대 30억달러와 GlobalWafers 300mm 웨이퍼 10년 공급 계약도 붙였다. 히로시마 DRAM 팹 확장은 1.5조엔, 약 93억달러 규모지만 장비 반입은 2028년 하반기부터다.

이 조합이 중요하다. 가격은 2026년 3분기에 움직이는데, 의미 있는 신규 wafer capacity는 2028년 이후를 말하고 있다. 그래서 이번 주 메모리 뉴스는 업황 반등보다 시간 불일치가 본질이다.

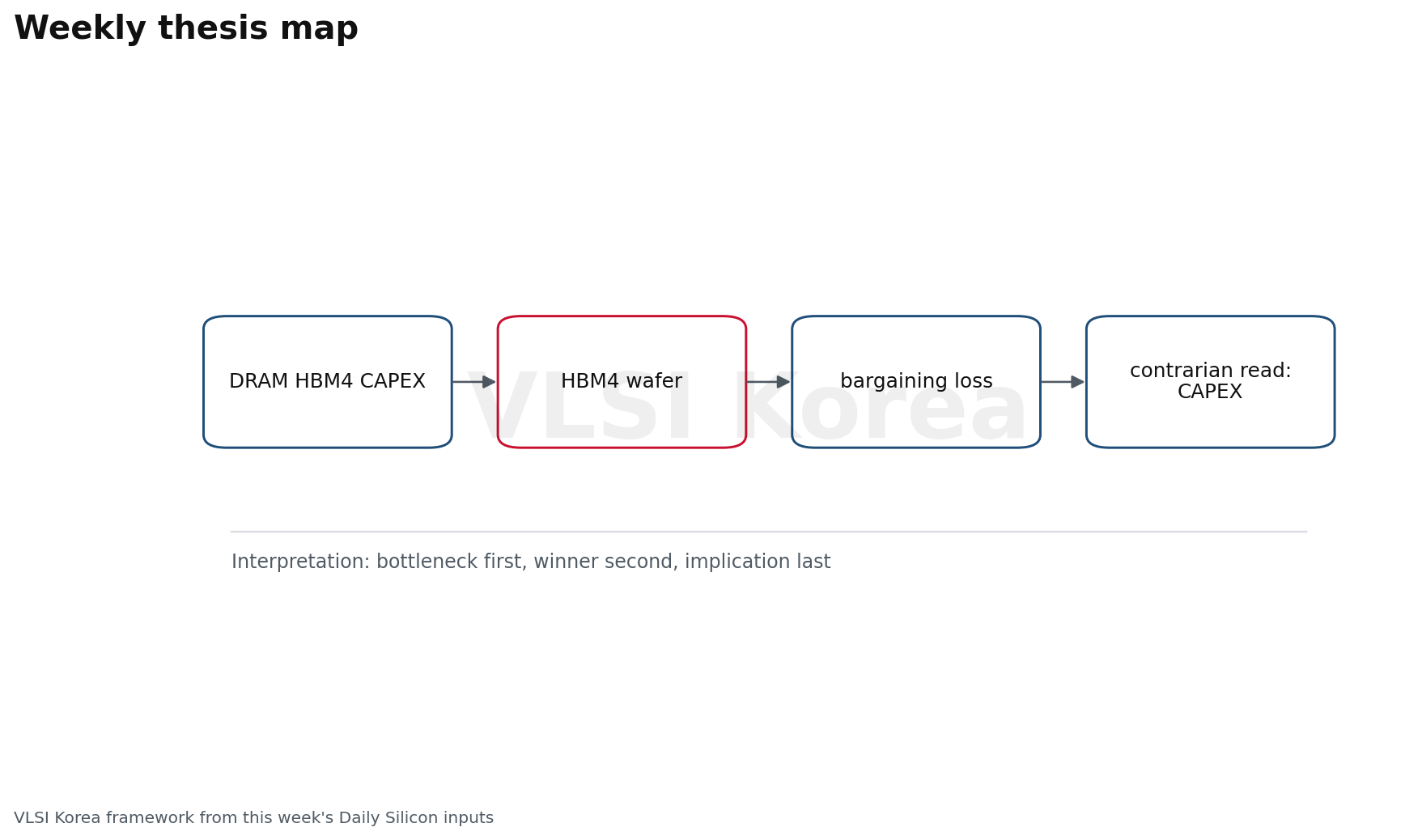

HBM4의 병목은 wafer가 아니라 조립 가능한 물리 마진이다

엔지니어링 관점에서 HBM4는 DRAM cell만 잘 만든다고 끝나는 제품이 아니다. 12-high, 16-high, HBM4E, 2048 I/O에서 4096 I/O 논의로 넘어가면 병목은 wafer 투입량보다 본딩, 열, 전력망, 검사 쪽으로 내려온다.

이번 주 가장 흥미로운 디테일은 하이브리드 본딩 채택이 16-high HBM4E 이후로 밀릴 수 있다는 보도였다. 겉으로 보면 좋은 뉴스처럼 보일 수 있다. TC bonding으로 시간을 벌고, 775마이크로미터 두께 한도 안에서 12-high HBM4E 주류 제품을 먼저 밀 수 있기 때문이다.

하지만 저는 이걸 구조적 여유로 보지 않는다. 하이브리드 본딩을 늦출 수 있다는 말은 당장 출하는 가능하다는 뜻이지, 다음 density와 I/O scaling이 쉬워졌다는 뜻은 아니다. 80 x 80mm 이상 AI/HPC 패키지, 600mm급 HDFO 패널 검사, 510x515mm PLP 노광 검증 같은 뉴스가 같이 나온 이유가 있다.

백엔드에서 자주 보는 패턴이 있다. PPA 숫자는 slide에서 먼저 좋아지고, 실제 일정은 IR drop, EM, SI/PI, thermal budget, DFT coverage, package escape에서 늦어진다. HBM4도 비슷하다. DRAM die는 팔 수 있는데, 고수율로 붙이고 검사하고 고객 플랫폼에서 검증하는 속도는 별개의 문제다.

Intel 14A2의 dual-side power delivery 검토나 TSMC PIC capacity 2028년 25K wafers per month 전망도 같은 맥락이다. AI 클러스터는 GPU die 하나로 병목이 결정되지 않는다. 전력 공급, 광입출력, CoWoS 이후 패키징, UCIe, 보드 BOM이 모두 같은 일정표 위에 올라온다.

가격 랠리는 메모리 회사의 이익보다 고객의 bargaining loss를 말한다

MBA식으로 보면 이번 주 DRAM 랠리는 공급자의 pricing power보다 고객사의 선택지 축소가 더 중요하다. AI 서버 고객은 더 싼 메모리를 찾기보다 검증된 HBM, DDR5, 패키징 slot, wafer allocation을 먼저 잠근다.

Micron과 GM의 차량 메모리 장기 공급 계약, Micron의 GlobalWafers 10년 공급 계약, 미국 내 2500억달러 투자 발표는 모두 같은 행동이다. 싸게 사려는 계약이 아니라, ramp risk를 줄이려는 계약이다. 이 환경에서는 단가 협상보다 allocation 협상이 먼저다.

삼성전자의 89.4조원 영업이익 가이던스도 그래서 조심해서 읽어야 한다. 시장은 HBM 가격만 보는 단계에서 벗어나 DRAM mix, 파운드리 회복, 패키징 capacity를 한꺼번에 가격에 넣고 있다. 숫자가 좋다는 사실보다 더 중요한 것은, 그 숫자를 만든 가격 구조가 고객에게 아직 받아들여지고 있다는 점이다.

반대로 고객 입장에서는 BOM 압박이 넓어진다. Intel 일부 Xeon 6 모델 가격이 2025년 중반 소매가 대비 약 2배 수준까지 반등했고, 중국 NOR 업체 Giantec은 전체 NOR 제품 가격을 25% 올리겠다고 통보했다. PC 업체가 중국 메모리와 SSD 인증을 확대하는 것도 기술 선호가 아니라 BOM 방어다.

여기서 승자는 단순히 HBM 1등 업체가 아니다. 실제 승자는 고객 인증 이력, 패키징 slot, 장비 공급망, 소재 안정성, 장기 wafer 계약을 동시에 묶을 수 있는 회사다. 삼성 2nm가 Anthropic custom AI chip 후보로 거론된 것도 PPA 경쟁만이 아니라 2nm, 첨단 패키징, HBM base die, 메모리 계약을 묶는 협상 구조로 봐야 한다.

제 contrarian read: 메모리 부족은 끝물이 아니라 CAPEX 제약의 시작이다

대중적 narrative는 쉽다. 메모리 가격이 급등했고, 삼성과 SK하이닉스와 마이크론이 돈을 벌고, 대규모 CAPEX가 나오면 결국 공급이 늘어 가격은 식는다. 저는 그 결론이 너무 빠르다고 본다.

마이크론의 히로시마 장비 반입은 2028년 하반기부터이고, 미국 2500억달러 계획은 2035년까지의 숫자다. 그 사이 2026-2027년에는 HBM4, DDR5, 서버 DRAM, CPO, CoWoS, PIC, PLP, 검사 장비, 300mm wafer가 동시에 같은 엔지니어링 리소스를 잡아먹는다.

물론 제가 틀릴 수 있는 지점도 명확하다. 하이브리드 본딩 지연이 실제로는 TC bonding 최적화의 자신감이고, 12-high HBM4E 수율이 예상보다 빨리 안정된다면 가격 랠리는 더 빨리 식을 수 있다. 또는 중국 메모리 인증 확대가 PC와 consumer NAND 쪽 가격을 생각보다 강하게 눌러줄 수도 있다.

그래도 이번 주의 제 판단은 이렇다. 2026년 메모리 사이클은 수요가 강해서만 오른 것이 아니라, 공급을 늘리는 모든 단계가 더 비싸지고 더 느려졌기 때문에 오른다. 이 차이를 놓치면 삼성 89.4조원도, 마이크론 2500억달러도, DRAM 20%도 같은 방향의 신호로 읽지 못한다.

한 줄 결론

2026년 하반기 DRAM 가격이 꺾이는지 보려면 수요 둔화보다 HBM4 패키징 수율, 서버 DRAM 계약가 13-18% 인상 수용률, 그리고 2028년 이전에 실제로 들어오는 장비 반입 속도를 봐야 한다.

이번 주 발행한 모든 글

- 2026-07-04 · Daily Silicon: 삼성전자 2nm와 DRAM 20%: AI 반도체 가격 재편

- 2026-07-05 · Daily Silicon: TSMC US billion와 HBM 메모리 병목 8가지

- 2026-07-06 · Daily Silicon: 삼성전자 173조와 TSMC 6월: DRAM, HBM 실적 시험대

- 2026-07-07 · Daily Silicon: 마이크론 DRAM 9.3억 달러와 HBM4 패키징 병목

- 2026-07-08 · Daily Silicon: 삼성전자 89.4조와 HBM: DRAM 가격 5가지 신호

- 2026-07-09 · Daily Silicon: 삼성전자 89.4조와 엔비디아 HBM: TSMC PIC 25K

- 2026-07-10 · Daily Silicon: 마이크론 2500억달러, DRAM과 HBM 공급망 재편

- 2026-07-11 · Daily Silicon: 마이크론 2500억 달러, DRAM과 HBM 공급망 압박

매일 06:00 KST 글로벌 반도체 브리프 -> vlsi.kr. 다음 Weekly Take는 다음 주 토요일.

반도체 주간 주가 보드

TradingView 지연 quote 기준입니다. 티커를 누르면 TradingView 차트로 이동합니다. 등락률은 주간 performance 기준입니다.

| 회사 | 티커 | 가격 | 주간 등락률 |

|---|---|---|---|

| NVIDIA | NVDA | $210.96 | +7.01% |

| AMD | AMD | $557.89 | +3.67% |

| Broadcom | AVGO | $399.97 | +9.36% |

| TSMC ADR | TSM | $434.11 | -3.65% |

| ASML | ASML | $1,797.32 | -2.53% |

| Arm | ARM | $323.39 | -4.11% |

| Qualcomm | QCOM | $189.16 | +3.84% |

| Micron | MU | $979.30 | -5.97% |

| Intel | INTC | $109.84 | -14.80% |

| Applied Materials | AMAT | $602.50 | -8.25% |

| Lam Research | LRCX | $350.33 | -10.42% |

| KLA | KLAC | $231.52 | -12.96% |

| Samsung Electronics | 005930 | KRW 285,000 | -1.21% |

| SK hynix | 000660 | KRW 2,180,000 | -0.77% |

| Hanmi Semi | 042700 | KRW 222,000 | +2.30% |