현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

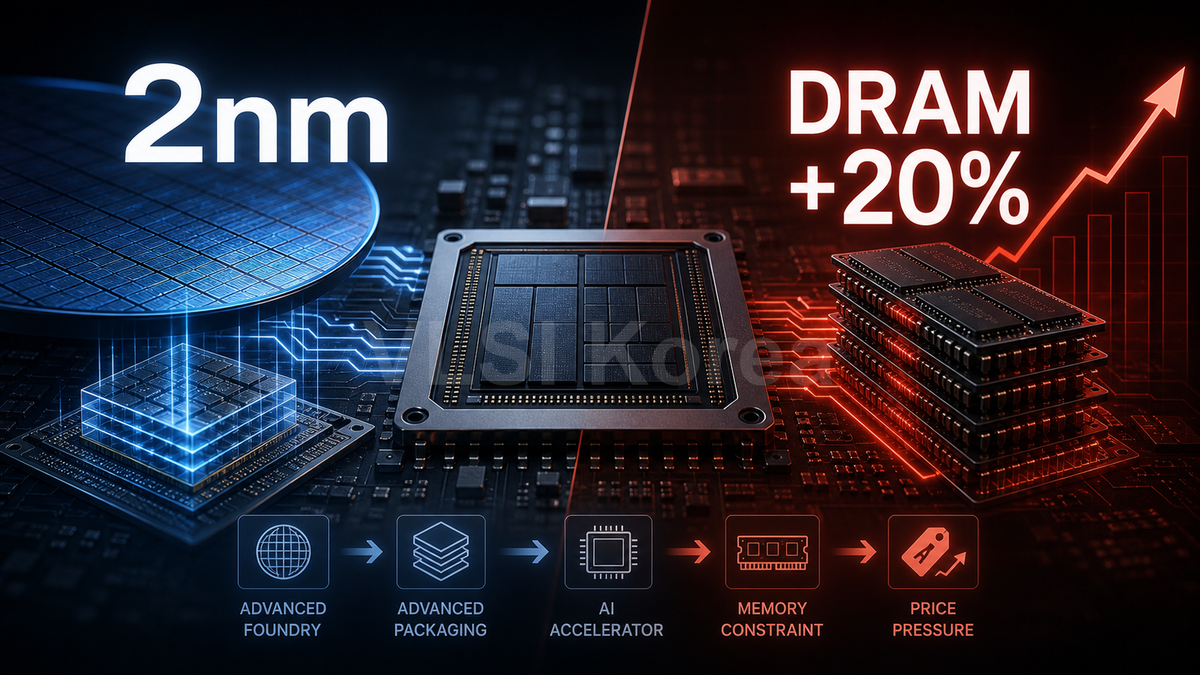

오늘 반도체 뉴스의 축은 삼성전자입니다. Anthropic의 커스텀 AI칩 후보로 삼성 2nm와 첨단 패키징이 거론됐고, 같은 날 삼성 DRAM 3분기 ASP 인상 폭은 최대 20%로 보도됐습니다.

AI 반도체 병목은 GPU 한 장의 성능보다 파운드리, 메모리, 기판 소재, NAND 전력효율로 이동하고 있습니다. 가격을 올릴 수 있는 공급자는 늘어나지만, 설계팀과 구매팀은 같은 제품 BOM 안에서 더 많은 제약을 동시에 처리해야 합니다.

Chase's Take - 내가 보는 핵심은 삼성 파운드리의 반격 자체가 아니라 고객이 TSMC 단일 경로의 비용과 슬롯 리스크를 더는 무시하지 못한다는 점이다. 2nm ASIC은 PPA 숫자만으로 결정되지 않고, HBM 베이스다이, 패키징, 기판 소재, 장기 메모리 계약이 한 묶음으로 협상된다.

DRAM ASP가 분기 기준 20%까지 움직이면 SoC 원가 모델은 설계 초기에 다시 열어야 한다. Intel 18A도 12-15K wpm 램프 이야기가 나오지만, 수율 안정과 고객 tape-out은 별개의 문제다.

다음 watch-point는 7월 10일 TSMC 6월 매출, 7월 16일 TSMC 2분기 실적 콜, 그리고 삼성 3분기 DRAM 계약가 수용률이다.

1. Anthropic custom AI chip: Samsung 2nm foundry 검토

TL;DR - Anthropic이 커스텀 AI칩 제조 후보로 삼성전자 2nm와 첨단 패키징을 검토 중이라는 보도가 나왔습니다.

- TrendForce는 2026-07-03 보도에서 Anthropic이 삼성전자와 커스텀 AI칩 생산을 논의 중이며, 기능과 성능 목표는 아직 초기 정의 단계라고 전했습니다.

- 왜 중요한가: 삼성은 메모리 3사 중 유일하게 파운드리까지 가진 업체라 ASIC, HBM, 패키징을 한 협상 테이블에 올릴 수 있습니다.

- watch-point는 실제 설계사 선정, 2nm PDK 성숙도, 그리고 테스트 칩 이후 양산 슬롯 확보입니다.

출처: TrendForce - Anthropic custom AI chip: Samsung 2nm foundry 검토

2. Samsung 3Q26 DRAM price increase: ASP 최대 20%

TL;DR - 삼성전자가 3Q26 DRAM ASP를 전분기 대비 최대 20% 올리는 협상을 진행 중이라는 보도가 나왔습니다.

- TrendForce는 ZDNet 보도를 인용해 삼성의 3분기 DRAM ASP 인상 요구가 최대 20%이며, LPDDR 인상 폭은 20%를 넘을 수 있다고 전했습니다.

- 왜 중요한가: 서버와 모바일이 같은 LPDDR 병목을 공유하면 AI 서버 증설 비용이 스마트폰 BOM까지 밀어 올립니다.

- 고객 수용률이 낮으면 계약가와 spot 간 괴리가 커지고, 수용률이 높으면 2026년 하반기 메모리 마진 컨센서스가 다시 올라갑니다.

출처: TrendForce - Samsung 3Q26 DRAM price increase: ASP 최대 20%

3. Kioxia 10th-generation BiCS FLASH sample shipments

TL;DR - Kioxia가 1Tb TLC 기반 10세대 BiCS FLASH 샘플 출하를 시작했고, 332단 적층과 4.8Gb/s 인터페이스를 제시했습니다.

- Kioxia는 2026-07-03 공식 발표에서 10세대 BiCS FLASH가 8세대 대비 bit density 59%, 인터페이스 속도 33%, 읽기 전력효율 30%를 개선했다고 밝혔습니다.

- 왜 중요한가: AI 스토리지는 용량보다 랙 전력과 SSD 열 설계가 병목이므로 NAND 세대 전환이 데이터센터 TCO에 직접 연결됩니다.

- Kitakami Fab2 생산 계획과 2027년 양산 전환 속도가 enterprise SSD 공급 완화의 선행지표입니다.

출처: Kioxia - Kioxia 10th-generation BiCS FLASH sample shipments

4. Guangyuan US$1B T-glass: AI 패키징 소재 증설

TL;DR - Guangyuan New Material이 AI 패키징용 T-glass 출하를 시작했고 1 million meters per month 생산, US$1B Henan 공장 투자가 보도됐습니다.

- TrendForce는 Nikkei를 인용해 Guangyuan이 Panasonic, Resonac 등을 고객으로 T-glass를 출하하고, Henan 공장을 단계적으로 가동 중이라고 전했습니다.

- 왜 중요한가: T-glass는 고속 AI 패키지의 열팽창과 warpage를 줄이는 소재라 CoWoS나 서버 기판 병목과 같은 방향으로 움직입니다.

- 일본 Nittobo 중심의 공급망이 중국 CCL, glass cloth 증설로 흔들리면 패키지 기판 가격 협상력이 바뀔 수 있습니다.

출처: TrendForce - Guangyuan US$1B T-glass: AI 패키징 소재 증설

5. Micron and General Motors strategic agreement: 차량 메모리 장기계약

TL;DR - Micron과 GM이 LPDRAM, NOR, UFS NAND 장기 공급 계약을 맺어 차량 플랫폼용 메모리 조달을 고정하기 시작했습니다.

- Micron은 2026-07-01 공식 발표에서 GM이 차세대 차량 플랫폼용 LPDRAM, NOR, UFS NAND 공급을 확보하고 미래 기술 검증을 공동 진행한다고 밝혔습니다.

- 왜 중요한가: ADAS와 인캐빈 AI가 늘면 자동차 메모리는 단가보다 수명, 검증, 공급 지속성이 더 큰 제약이 됩니다.

- Micron의 $2 billion Manassas DRAM 현대화 투자가 자동차 고객용 장기 공급 기반으로 쓰이는지 확인해야 합니다.

출처: Micron - Micron and General Motors strategic agreement: 차량 메모리 장기계약

6. Intel 18A wafer-to-wafer yield issues fixed: 15,000 wpm 램프

TL;DR - Intel 18A의 wafer-to-wafer 수율 변동 문제가 해결됐고 Oregon, Arizona 양쪽에서 12-15K wpm 램프가 진행 중이라는 리서치 노트가 보도됐습니다.

- Tom's Hardware는 BlueFin Research Partners 노트를 인용해 Intel 18A가 양 사이트에서 12-15K wpm 수준으로 램프 중이라고 보도했습니다.

- 왜 중요한가: wafer-to-wafer 변동성이 줄어야 defect density, parametric yield, burn-in fail을 한 단계씩 분리해 개선할 수 있습니다.

- 다만 전체 economic yield와 고객 제품 tape-out은 별도 문제라 Panther Lake 이후 외부 파운드리 고객 확보가 다음 검증 포인트입니다.

출처: Tom's Hardware - Intel 18A wafer-to-wafer yield issues fixed: 15,000 wpm 램프

7. AI infrastructure stocks overtake hyperscalers: UBS Holt 분석

TL;DR - UBS Holt는 AI 인프라 주식이 Amazon, Alphabet, Meta 같은 hyperscaler보다 앞서는 비정상적 전환이 진행 중이라고 봤습니다.

- MarketWatch는 2026-07-03 UBS Holt 분석을 인용해 Samsung, SK hynix, Micron 같은 메모리 주식과 hyperscaler 간 성과 격차가 커졌다고 전했습니다.

- 왜 중요한가: AI CAPEX의 경제적 이익이 클라우드 서비스보다 메모리, GPU, 장비, 패키징 공급자로 먼저 이동하고 있다는 신호입니다.

- 투자자는 hyperscaler 매출 성장보다 공급자 CFROI, 메모리 계약 구조, advanced packaging 가격 전가력을 같이 봐야 합니다.

출처: MarketWatch - AI infrastructure stocks overtake hyperscalers: UBS Holt 분석