현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

오늘 반도체 뉴스의 중심은 메모리 공급 확장과 패키징 병목입니다. 마이크론은 히로시마 DRAM 팹 확장에 1.5조 엔을 투입하고, 삼성전자와 SK하이닉스는 HBM 본딩과 장비 공급망에서 선택지를 다시 계산하고 있습니다.

숫자는 커졌지만 병목은 더 작아졌습니다. 1감마 DRAM, 16단 HBM4E, 14A2 전력망, 510x515mm 패널 레벨 패키징처럼 실제 수율을 가르는 지점은 공정 모듈과 소재 쪽으로 내려왔습니다.

Chase's Take - 내가 오늘 보는 핵심은 공급 부족이 단순히 웨이퍼 투입량 문제가 아니라는 점입니다. 마이크론의 히로시마 증설은 2028년 하반기 장비 반입 일정이라, 2026년 HBM과 서버 DRAM 가격을 바로 식히지 못합니다.

HBM에서는 하이브리드 본딩이 미뤄져도 당장 제품은 나올 수 있지만, I/O가 2048개에서 4096개 논의로 넘어가면 TC 본딩의 물리 마진이 급격히 좁아집니다. Intel 14A2의 양면 전력 공급 검토도 같은 결입니다.

선폭과 전력망이 동시에 빡빡해지면 PPA 숫자보다 IR drop과 공정 변동성이 먼저 tape-out 리스크가 됩니다. 다음 watch-point는 삼성전자 2분기 잠정실적과 SK하이닉스 HBM4E 12단 샘플 고객 검증입니다.

1. Micron Hiroshima fab expansion, 1γ DRAM과 HBM output은 2H28부터다

TL;DR - 마이크론이 히로시마 팹 확장에 ¥1.5 trillion(US$9.3 billion)을 투입하고 2028년 하반기부터 장비 반입을 시작할 계획으로 보도됐다.

- 1γ DRAM과 HBM 출력 확대가 목표이며, 일본 METI 보조금은 최대 ¥500 billion으로 제시됐다.

- 2026년 서버 DRAM과 HBM 가격을 누르는 공급은 아니며, 오늘의 부족은 장기계약과 CAPEX 선점 경쟁으로 이어진다.

- 한국 메모리 2사 combined 800 trillion won 투자 발표 뒤 일본 보조금까지 붙으면서 메모리 팹 경쟁은 고객 확약을 받은 증설 위주로 재편된다.

- watch-point는 2028년 하반기 장비 반입 이후 1감마 수율과 HBM 패키징 캐파가 같은 속도로 올라오는지다.

출처: TrendForce - Micron Hiroshima fab expansion, 1γ DRAM과 HBM output은 2H28부터다

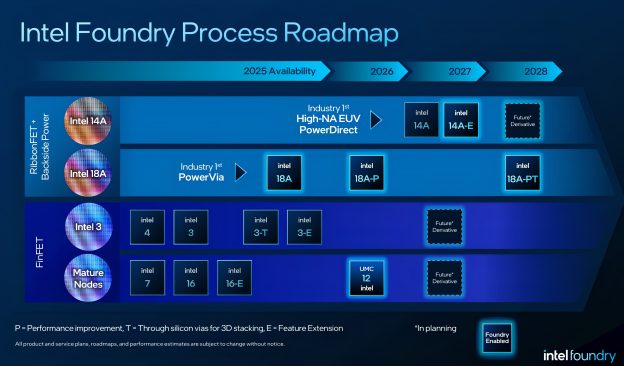

2. Intel 14A2 dual-side power delivery, TSMC Samsung 밀도 경쟁

TL;DR - Intel이 14A2에서 후면 전력 공급만이 아니라 전면과 후면을 같이 쓰는 전력망 구조를 검토한다는 보도가 나왔다.

- 14A는 약 28nm M0 pitch, 14A2는 약 21nm M0 pitch가 거론되며 18A 대비 1.3배 밀도 개선 목표와 맞물린다.

- 배선 폭이 21nm 아래로 가면 저항과 IR drop이 설계 병목이 되므로, 전력망 선택이 셀 라이브러리와 signoff 조건을 바꾼다.

- High-NA EUV와 double patterning 비용을 정당화하려면 밀도뿐 아니라 전압 강하와 수율까지 같이 닫혀야 한다.

- watch-point는 Intel Foundry가 14A2 PDK에서 front-side rail, BSPDN, nTSV 제약을 어떻게 공개하느냐다.

출처: TrendForce - Intel 14A2 dual-side power delivery, TSMC Samsung 밀도 경쟁

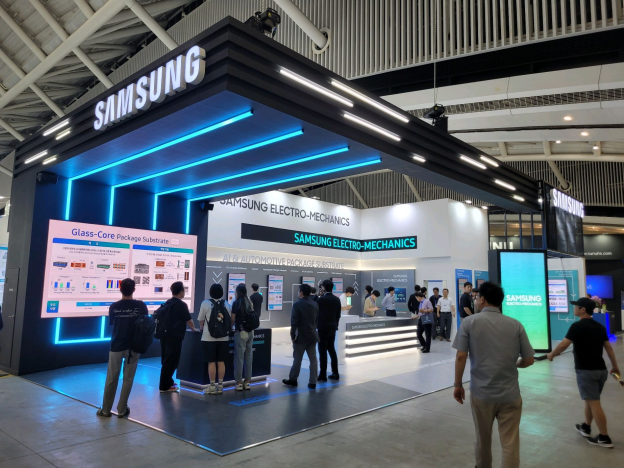

3. Samsung Electro-Mechanics glass core JV, 2H27 production 목표

TL;DR - 삼성전기가 동우화인켐과 유리 코어 합작사를 추진하고, 2027년 하반기 양산을 목표로 약 4800억 원 투자가 거론됐다.

- 삼성전기 지분 66%, 동우화인켐 34% 구조의 GlaSSEM 설립이 보도됐고 생산 거점은 평택으로 언급됐다.

- 유리 코어는 AI 패키지에서 면적, 평탄도, 신호 무결성 문제를 줄이는 후보라 CoWoS 이후 기판 공급망의 새 병목이 될 수 있다.

- TSMC도 JPCA Show 2026에서 CoWoS용 glass substrate 로드맵을 공급망에 제시한 것으로 보도됐다.

- watch-point는 2027년 하반기 양산 전까지 glass core의 warpage, via 가공, ABF 대비 원가가 고객 검증을 통과하는지다.

출처: TrendForce - Samsung Electro-Mechanics glass core JV, 2H27 production 목표

4. Samsung SK hynix, Chinese tool suppliers 밖 장비 공급망 검토

TL;DR - 삼성전자와 SK하이닉스가 PR strip과 RTP 장비에서 중국계 Mattson 의존도를 낮추는 대안을 검토한다는 보도가 나왔다.

- Mattson은 2016년 중국 투자자에 인수된 뒤 베이징시 국유 투자회사 계열로 편입된 장비사다.

- 아직 미국 Entity List에 오른 것은 아니지만, 향후 지정 가능성만으로도 미국 수출과 고객 승인 절차에 리스크가 생긴다.

- TSMC가 2nm 라인에서 중국 장비를 배제했다는 보도와 같은 방향으로, 선단 공정은 장비 성능보다 규제 지속성이 구매 조건이 된다.

- 수혜 후보는 Applied Materials, ASML, Lam Research, TEL, KLA와 국내 PR strip, RTP 장비 업체다.

출처: TrendForce - Samsung SK hynix, Chinese tool suppliers 밖 장비 공급망 검토

5. China panel-level packaging, CFMEE 510x515mm PLP system 검증

TL;DR - 중국 CFMEE의 510x515mm 패널 레벨 패키징 직접 노광 장비 PLP 2000이 기술 검증을 마치고 고객 주문을 확보한 것으로 보도됐다.

- PLP 2000은 중국 첫 510x515mm PLP direct-write lithography 시스템으로 소개됐다.

- AI 패키지가 커질수록 웨이퍼 레벨보다 패널 레벨 공정의 면적 효율과 원가 절감 논리가 강해진다.

- 중국의 패키징 장비 국산화는 선단 EUV 제재를 우회하는 후공정 레버리지로 볼 수 있다.

- watch-point는 OSAT 고객 양산 라인에서 overlay, throughput, yield 데이터가 공개되는지다.

출처: TrendForce - China panel-level packaging, CFMEE 510x515mm PLP system 검증

6. 인피니언, 50억유로 투자 신규 공장 조기 완공

TL;DR - 인피니언이 독일 드레스덴 신규 팹을 조기 완공하고 50억 유로 투자와 1000명 고용 계획을 다시 제시했다.

- 신규 공장은 전력반도체, 아날로그, 혼성신호 반도체 생산을 확대하는 프로젝트다.

- AI 데이터센터 전력망은 GPU만큼 전력 변환, 보호, 센싱 칩을 많이 요구하므로 유럽 전력반도체 캐파가 전략 자산이 된다.

- 드레스덴과 오스트리아 필라흐 공장을 하나의 가상 팹으로 연결해 공정과 제품 검증 속도를 높인다는 설명도 나왔다.

- watch-point는 EU Chips Act 지원 아래 SiC와 전력 IC 수요가 차량 둔화를 상쇄할 수 있는지다.

출처: 디일렉 - 인피니언, 50억유로 투자 신규 공장 조기 완공

반도체 일간 주가 보드

TradingView 지연 quote 기준입니다. 티커를 누르면 TradingView 차트로 이동합니다. 등락률은 일간 등락률 기준입니다.

| 회사 | 티커 | 가격 | 일간 등락률 |

|---|---|---|---|

| NVIDIA | NVDA | $195.55 | +0.37% |

| AMD | AMD | $552.05 | +6.61% |

| Broadcom | AVGO | $373.90 | +3.73% |

| TSMC ADR | TSM | $451.79 | +4.06% |

| ASML | ASML | $1,825.07 | +3.15% |

| Arm | ARM | $322.24 | +2.21% |

| Qualcomm | QCOM | $186.48 | +5.80% |

| Micron | MU | $984.75 | +0.94% |

| Intel | INTC | $122.20 | +1.54% |

| Applied Materials | AMAT | $592.79 | -1.70% |

| Lam Research | LRCX | $350.20 | -0.34% |

| KLA | KLAC | $233.31 | -0.95% |

| Samsung Electronics | 005930 | KRW 318,000 | +2.75% |

| SK hynix | 000660 | KRW 2,343,000 | -3.38% |

| Hanmi Semi | 042700 | KRW 226,500 | -2.58% |