현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

오늘 반도체 뉴스의 중심은 새 공정 발표보다 공급 제약이다. TSMC는 Arizona 법인에 US billion를 추가 투입할 수 있게 됐고, 메모리 업계는 미국 정부의 가격·생산 개입에 반대했다.

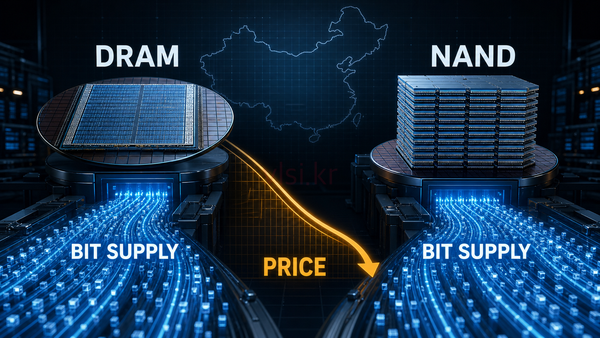

HBM 수요가 서버 DRAM, NAND, 전력반도체, 소재 업체까지 가격 신호를 밀어 올리는 구조가 더 선명해졌다.

Chase's Take - 나는 오늘 뉴스를 2nm 경쟁보다 공급망의 계약 구조 변화로 본다. TSMC Arizona US billion는 단순한 해외 투자라기보다 12-inch fab과 advanced packaging을 한 묶음으로 가져가는 결정이다.

메모리는 더 노골적이다. 정부가 가격을 누르려 해도 AI 고객의 장기 구매계약과 wafer allocation이 먼저 움직이면 PC와 자동차 쪽은 늦게 따라온다.

Giantec의 NOR 25% 인상 같은 작은 품목 가격도 board BOM과 embedded controller 쪽에서 누적된다. 다음 watch-point는 7월 중순부터 나올 TSMC 2Q 실적과 메모리 업체의 3Q 계약 가격이다.

여기서 CoWoS, HBM4, DDR5 allocation 숫자가 같이 나오면 AI 반도체 병목의 위치가 다시 바뀐다.

1. TSMC wins Arizona approval: US billion fab와 패키징

TL;DR - 대만 투자심의 당국이 TSMC의 Arizona 법인 US billion 증자를 승인했고, 누적 미국 투자 승인액은 US billion가 됐다.

- 신규 자금은 Arizona의 12-inch wafer fab과 advanced packaging 공장 건설에 쓰인다.

- AI 반도체 공급 병목은 wafer뿐 아니라 CoWoS급 패키징과 현지 유틸리티까지 같이 묶인다.

- 대만 당국은 이날 총 US.05 billion 규모의 해외 투자 7건도 승인했다.

- 다음 확인점은 TSMC가 Arizona 패키징 라인의 고객, node, ramp 일정을 얼마나 구체화하느냐다.

출처: Focus Taiwan - TSMC wins Arizona approval: US billion fab와 패키징

2. SK hynix Samsung Micron lobbying against government intervention

TL;DR - SEMI가 미국 정부에 메모리 가격·생산 개입은 shortage를 더 길게 만들 수 있다고 경고했다.

- SEMI 회원사에는 Micron, Samsung, SK hynix 등 주요 메모리 업체가 포함된다.

- HBM과 서버 DRAM 수요가 생산 capacity를 선점하면 자동차·PC용 범용 메모리는 정책 압박만으로 풀리지 않는다.

- 기사에는 메모리 capacity가 연 19% 늘어도 신규 fab이 실제 공급으로 이어지려면 시간이 걸린다는 설명이 담겼다.

- PC 구매는 2026년 1분기 7% 감소했고, 연간 출하는 14% 줄 수 있다는 전망도 제시됐다.

출처: Tom's Hardware - SK hynix Samsung Micron lobbying against government intervention

3. Chinese power chip price hikes: Taiwan suppliers 반사이익

TL;DR - 중국 power device 업체들의 가격 인상이 2026년 반도체 공급망 인플레이션을 키우고 있다.

- DIGITIMES는 중국 power chip 가격 인상이 대만 공급사에 기회로 작용하고 있다고 보도했다.

- AI 서버 전력 밀도가 올라가면 GPU와 HBM만이 아니라 power IC, MOSFET, driver 쪽의 다중 소싱이 설계 리스크가 된다.

- 대만 업체의 강점은 가격보다 납기, 품질, non-China sourcing 옵션으로 평가된다.

- 서버 board와 전원부 BOM에서 가격 전가가 얼마나 빨리 일어나는지 봐야 한다.

출처: DIGITIMES - Chinese power chip price hikes: Taiwan suppliers 반사이익

4. Chinese NOR Flash Giantec raises prices 25%

TL;DR - 중국 NOR Flash 업체 Giantec이 전체 NOR 제품 가격을 25% 올리겠다고 유통 파트너에 통보했다.

- 가격 인상은 2026년 7월 메모리 가격 랠리가 DRAM과 HBM 밖으로 번지고 있음을 보여준다.

- NOR는 용량은 작아도 서버 보드, 산업용 모듈, embedded controller에서 boot와 firmware 신뢰성을 맡는 부품이다.

- AI 서버 BOM은 HBM만 보다가 작은 memory와 controller shortage에서 lead time이 흔들릴 수 있다.

- 중국 로컬 메모리 가격이 오르면 대만·일본 공급사의 대체 견적도 같이 올라갈 가능성이 있다.

출처: DIGITIMES - Chinese NOR Flash Giantec raises prices 25%

5. Cheng Mei accelerates semiconductor materials shift

TL;DR - Cheng Mei Materials가 편광판 시장의 비용 압박 속에서 반도체 소재 사업 확대를 서두르고 있다.

- 회사는 중국과 대만 고객 진행 상황이 2026년 하반기 출하 증가로 이어질 수 있다고 본다.

- OSAT와 advanced packaging 고객이 소재 공급망을 재조정하면 display 소재 업체도 반도체 품질 규격을 맞춰야 한다.

- 패키징 소재는 yield와 warpage에 직접 닿기 때문에 가격보다 qualification 기간이 병목이 된다.

- 하반기 확인점은 실제 고객 인증과 양산 출하 비중이다.

출처: DIGITIMES - Cheng Mei accelerates semiconductor materials shift

6. Renesas trims chip portfolio for AI servers and EVs

TL;DR - Renesas가 timing device 사업 매각을 완료하고 AI 서버, EV, embedded computing 중심으로 포트폴리오를 좁혔다.

- 매수자는 미국 fabless timing 전문 업체 SiTime이다.

- AI 서버와 차량용 반도체는 범용 부품 수를 줄이고 전력, MCU, embedded software 쪽 system value를 키우는 방향으로 간다.

- Renesas의 선택은 제품 수를 늘리는 전략보다 고마진 응용처에 설계 리소스를 집중하는 방식이다.

- 차량용 MCU와 AI server power chain에서 다음 design-win 발표를 봐야 한다.

출처: DIGITIMES - Renesas trims chip portfolio for AI servers and EVs

7. South Korea southwest semiconductor cluster hurdles

TL;DR - 한국은 6월 29일 호남권 대규모 투자 계획을 내놨고, DIGITIMES는 Gwangju와 전남·전북 반도체 클러스터의 실행 변수에 주목했다.

- 계획에는 Samsung Electronics와 SK hynix 관련 반도체 클러스터 구상이 포함됐다.

- 새 fab 후보지는 보조금보다 전력, 물, 소재·부품 업체 접근성, 엔지니어 채용이 먼저 병목이 된다.

- Kumamoto 모델을 참고해도 TSMC급 anchor customer와 지역 supply base가 없으면 ramp 속도는 느려진다.

- 다음 단계는 정부 발표가 아니라 입주 기업, 유틸리티 계약, 장비 반입 일정이다.

출처: DIGITIMES - South Korea southwest semiconductor cluster hurdles

8. TSMC supply chain becomes second fleet

TL;DR - TSMC가 공동 개발, 공동 검증, 장기 파트너십으로 대만 장비·소재·화학 업체를 선단 공정 공급망에 끌어올리고 있다.

- DIGITIMES는 TSMC가 local supply chain을 조용히 키워 왔다고 보도했다.

- 2nm와 advanced packaging ramp에서는 ASML 같은 핵심 장비만으로 충분하지 않고, 보조 장비와 소재의 인증 속도가 throughput을 정한다.

- 현지 협력사는 원가 절감보다 engineering response time과 spare parts 대응에서 가치가 커진다.

- Arizona와 Taiwan 양쪽에서 같은 vendor qualification 체계를 유지할 수 있는지가 다음 리스크다.

출처: DIGITIMES - TSMC supply chain becomes second fleet