VLSI Korea Weekly Take - Chase Na (현직 반도체 엔지니어). 이번 주 (2026-06-27 ~ 2026-07-04) 글로벌 칩 산업에서 가장 흥미롭게 본 한 가지.

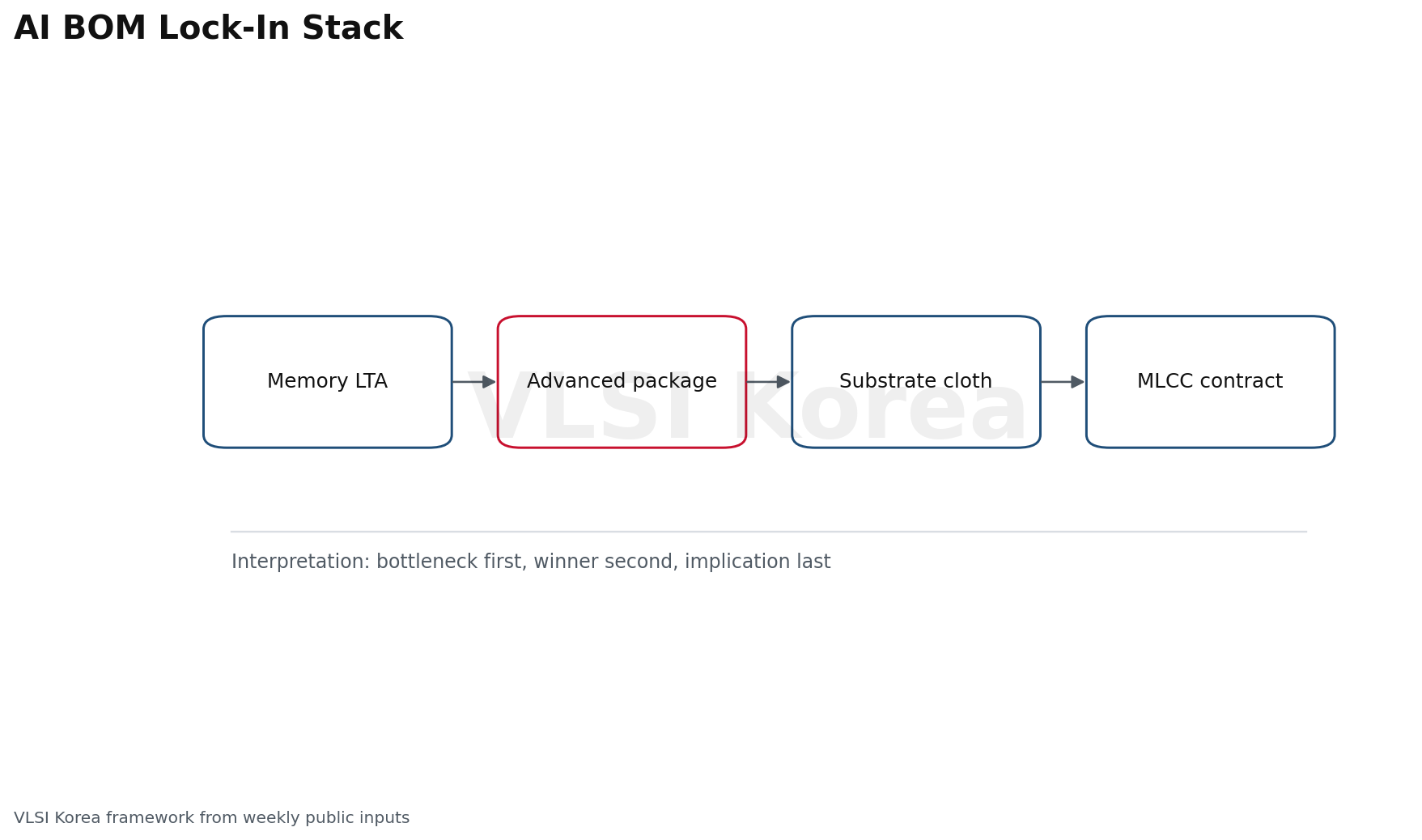

AI 반도체의 진짜 병목은 HBM 물량이 아니라 장기계약으로 잠긴 BOM이다

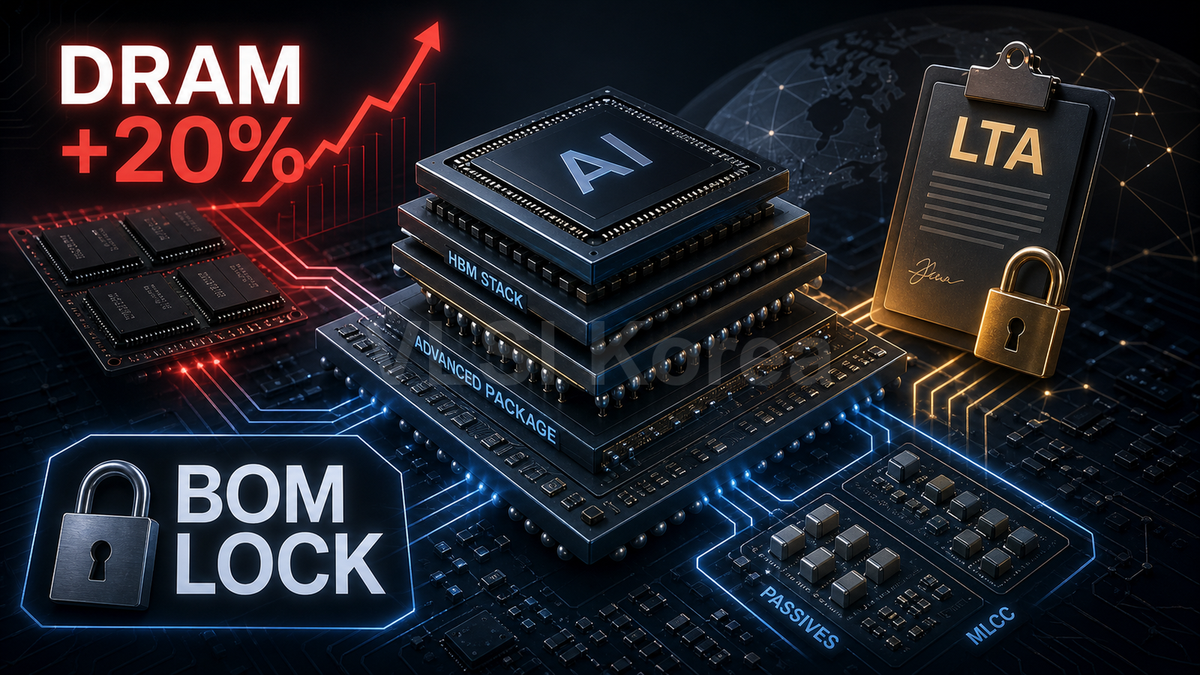

이번 주 저는 HBM4나 2nm headline보다 DRAM ASP, advanced packaging quote, MLCC 계약, T-glass 증설 같은 주변 숫자들이 더 크게 보였습니다. Micron은 FY3Q26 매출 414.6억 달러, 비GAAP 총마진 84.9%, FY4Q 매출 500억 달러 가이던스를 냈고, 며칠 뒤 Samsung은 3Q26 DRAM ASP를 전분기 대비 최대 20% 올리는 협상을 진행 중이라는 보도가 나왔습니다. 여기에 ASE의 advanced packaging quote 20% 이상 인상, 삼성전기의 KRW 450 billion MLCC 계약, SK hynix의 가격 상한 없는 LTA 보도까지 붙었습니다. 제 1차 반응은 단순합니다. 이제 AI 칩 원가는 GPU die price가 아니라 memory, package, substrate, passive, mask, test capacity가 한꺼번에 재가격화되는 구조로 들어갔습니다.

이번 주 숫자는 메모리 슈퍼사이클보다 계약 구조 변화를 말했다

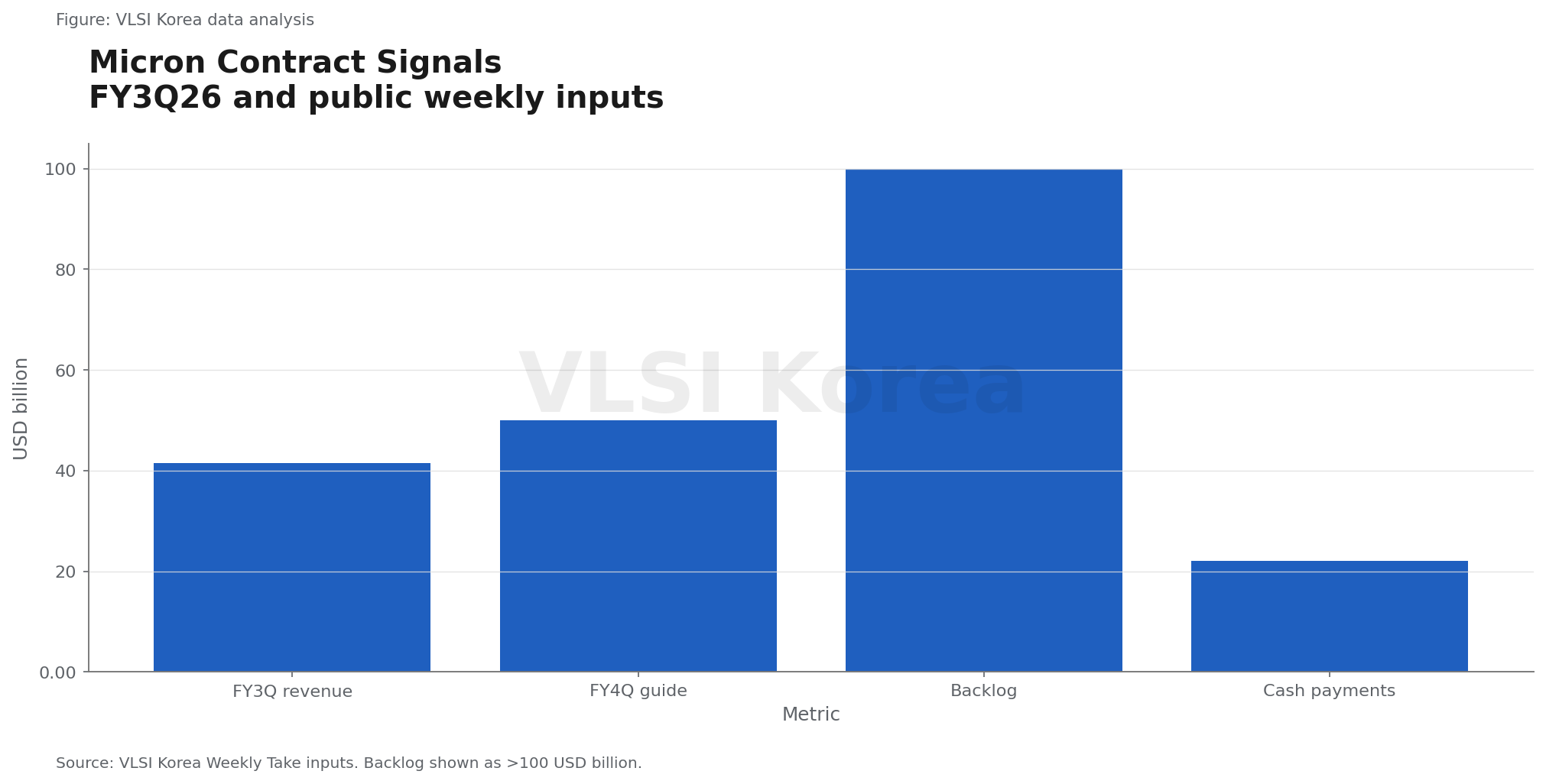

Micron 숫자부터 보면, 표면적으로는 메모리 업사이클입니다. FY3Q26 revenue $41.46 billion, non-GAAP EPS $25.11, non-GAAP gross margin 84.9%, FY4Q revenue $50.0 billion 가이던스는 매우 공격적인 숫자입니다. 하지만 저는 이걸 spot price가 오른 결과로만 보지 않습니다. 이번 주 입력에는 Micron의 revenue backlog over $100 billion, cash payments $22 billion, 5년 계약 논의가 같이 등장했습니다. 고객이 선금을 넣고 장기 물량을 잠그는 순간, DRAM과 HBM은 더 이상 분기별 commodity 조달 품목이 아닙니다.

Samsung과 SK hynix 쪽 신호도 같은 방향입니다. Samsung HBM4E 신뢰성 테스트 수율 70% 이상, SK hynix Cheongju KRW 100 trillion 투자, 그중 KRW 80 trillion은 M17 NAND fab, KRW 20 trillion은 P&T7 advanced packaging 배정이라는 보도가 나왔습니다. SK hynix는 장기공급계약에서 가격 상한을 없애는 구조를 채택했다는 보도도 있었습니다. Samsung은 3Q26 DRAM ASP 최대 20% 인상 협상을 진행 중이고, Micron은 GM과 LPDRAM, NOR, UFS NAND 장기 공급 계약까지 맺었습니다. 데이터센터뿐 아니라 자동차 플랫폼도 메모리를 장기계약으로 고정하기 시작했다는 뜻입니다.

중요한 건 가격 상승이 균일하지 않다는 점입니다. DDR4 1Gx8 3200MT/s spot은 US$36.00까지 올랐지만, 512Gb TLC wafer는 US$19.862로 1.03% 하락했습니다. 같은 AI 수요 안에서도 DRAM, NAND, HBM, MLCC, OSAT가 서로 다른 방향으로 움직입니다. 이게 설계팀과 구매팀을 더 어렵게 만듭니다. 과거에는 메모리 사이클이 좋다, 나쁘다로 봐도 됐지만, 이제는 어떤 제품군이 어떤 customer qualification과 어떤 package slot에 묶였는지를 봐야 합니다.

백엔드에서 보면 병목은 die 밖으로 밀려났다

엔지니어링 관점에서 이번 주 가장 중요한 단어는 HBM이 아니라 coupling입니다. HBM4E를 붙인 2nm ASIC은 PPA table 하나로 판단할 수 없습니다. HBM base die, PHY, interposer routing, package SI, thermal path, power delivery, final test가 동시에 맞아야 합니다. Vera Rubin Ultra 같은 2027 플랫폼이든 Anthropic custom AI chip 후보로 거론된 Samsung 2nm든, 고객이 진짜 사는 것은 wafer 한 장이 아니라 qualified system-in-package capacity입니다.

STA와 PnR 관점에서 이 변화는 꽤 불편합니다. die 내부 timing closure만 끝내면 되는 문제가 아닙니다. die-to-die interface timing margin, package trace skew, IR drop, EM, thermal derating, HBM channel SI가 signoff schedule에 들어옵니다. 특히 HBM과 2.5D에서는 floorplan이 곧 공급망 결정입니다. HBM stack 위치를 바꾸면 interposer routing, bump map, power grid, thermal escape path가 같이 바뀌고, 그 결과가 package substrate와 test socket capacity까지 건드립니다.

이번 주 ASE가 CoWoS와 FoCoS 등 advanced packaging quote를 20% 이상 올렸다는 보도, Hanmi Semiconductor의 FC Bonder 3.5, JCET의 US$1.1bn expansion, FULLTECH의 E-glass glass fiber cloth 30% 인상, Guangyuan의 T-glass 1 million meters per month 생산과 US$1B Henan 공장 투자 보도는 다 같은 문장으로 읽힙니다. 병목은 foundry wafer가 아니라 bonding, substrate, glass fiber cloth, test, mask, passive까지 내려왔습니다. Samsung Electro-Mechanics의 KRW 450 billion AI 서버용 MLCC 1년 공급 계약도 사소한 부품 뉴스가 아닙니다. AI 서버 보드에서는 전력 안정성이 스펙이고, MLCC는 그 스펙의 물리적 재료입니다.

MBA 시각에서는 공급 부족보다 bargaining power 이동이 핵심이다

사업적으로 이번 주의 핵심은 capex 자체가 아니라 누가 가격을 정하느냐입니다. SEMI는 2026년 300mm 메모리 장비 투자가 29% 증가한 520억 달러, 2027년 570억 달러로 늘어난다고 봤습니다. 한국은 Samsung과 SK hynix를 포함한 800 trillion won, 약 $520 billion 규모 투자 프레임을 제시했고, SK hynix는 Cheongju에 KRW 100 trillion을 배정했습니다. 숫자만 보면 모두가 증설하는 것처럼 보입니다. 하지만 장비, 패키징, 소재, 고객 qualification이 같이 모자라면 capex는 곧바로 공급으로 전환되지 않습니다.

그래서 이번 사이클의 이익은 메모리 업체만 가져가지 않습니다. ASE가 advanced packaging quote를 20% 이상 올리고, FULLTECH가 E-glass를 30% 인상하고, MLCC가 KRW 450 billion 장기계약으로 묶이는 구조에서는 value capture가 공급망 전반으로 퍼집니다. 반대로 hyperscaler와 AI ASIC 고객은 GPU를 직접 설계해도 bargaining power가 자동으로 생기지 않습니다. ASIC으로 NVIDIA 의존도를 낮추려 해도 HBM, CoWoS, FoCoS, substrate, EUV mask, DRAM LTA가 다시 비용을 가져갑니다.

TSMC의 3nm와 5nm 고가동률, AI GPU와 advanced packaging mix로 2분기 gross margin이 70%에 근접할 수 있다는 전망도 같은 맥락입니다. 이것은 고객이 2nm로 빨리 넘어가서 생긴 숫자라기보다, 현재 3nm, 5nm, CoWoS 슬롯의 가격 결정력이 아직 꺾이지 않았다는 신호에 가깝습니다. Samsung 2nm가 Anthropic custom AI chip 후보로 거론되고, Intel 18A가 12-15K wpm ramp 이야기를 내도, 고객이 실제로 원하는 것은 second source 로고가 아니라 tape-out risk를 줄이는 전체 package입니다.

제 contrarian read는 Samsung 2nm보다 DRAM 20%가 더 큰 뉴스라는 것이다

이번 주 많은 headline은 Samsung 2nm, Intel 18A, TSMC 2nm capacity, HBM4E yield 같은 선단 기술에 붙었습니다. 저는 오히려 Samsung DRAM ASP 최대 20% 협상과 SK hynix 가격 상한 없는 LTA가 더 무거운 신호라고 봅니다. 선단 노드는 고객이 선택할 수 있지만, 메모리와 패키징이 장기계약으로 잠기면 설계 초기의 cost model 자체가 바뀝니다. AI ASIC을 설계하는 팀은 PPA target만 잡는 게 아니라, DRAM ASP가 분기 기준 20% 움직일 때에도 제품 margin이 버티는지 다시 계산해야 합니다.

제가 틀릴 가능성도 있습니다. 만약 2026년 하반기 장비 투자가 생각보다 빠르게 생산으로 전환되고, HBM4E 수율과 advanced packaging throughput이 동시에 안정화되면 지금의 가격 재편은 짧은 squeeze로 끝날 수 있습니다. 또 NAND처럼 일부 제품군은 이미 약세를 보이고 있기 때문에, 모든 메모리를 하나의 강세장으로 보는 것도 위험합니다. 그래도 이번 주 입력만 놓고 보면, 저는 공급이 부족하다는 말보다 고객이 장기계약으로 자기 선택권을 포기하고 있다는 말이 더 중요하다고 봅니다.

한 줄 결론

1년 뒤 확인할 포인트는 HBM4E 수율보다 3Q26~4Q26 DRAM ASP, advanced packaging quote, MLCC와 substrate LTA가 실제 서버 ASIC BOM을 얼마나 다시 쓰게 만들었는지다. 제 예측은 명확합니다. 2027 AI 칩 경쟁의 승자는 가장 빠른 die가 아니라 가장 덜 흔들리는 memory-package supply stack을 잠근 회사가 될 것입니다.

이번 주 발행한 모든 글

- 2026-06-27 · Daily Silicon: 마이크론 414.6억 달러, HBM4와 DRAM 재가격화

- 2026-06-28 · Daily Silicon: 마이크론 DRAM, HBM과 AI 반도체 6개 신호

- 2026-06-29 · Daily Silicon: HBM과 2.5D 패키징: 삼성전자, SK하이닉스 병목 5개

- 2026-06-30 · Daily Silicon: 마이크론 DRAM과 TSMC 2nm: 800조원 메모리 재편

- 2026-07-01 · Daily Silicon: HBM 장비 520억달러: Samsung TSMC 1.4nm 압력

- 2026-07-02 · Daily Silicon: DRAM 36달러와 ASIC: 삼성 MLCC, OSAT 병목

- 2026-07-03 · Daily Silicon: 삼성 HBM4E 70%, 마이크론 DRAM 가격 신호

- 2026-07-04 · Daily Silicon: 삼성전자 2nm와 DRAM 20%: AI 반도체 가격 재편

매일 06:00 KST 글로벌 반도체 브리프 -> vlsi.kr. 다음 Weekly Take는 다음 주 토요일.