현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

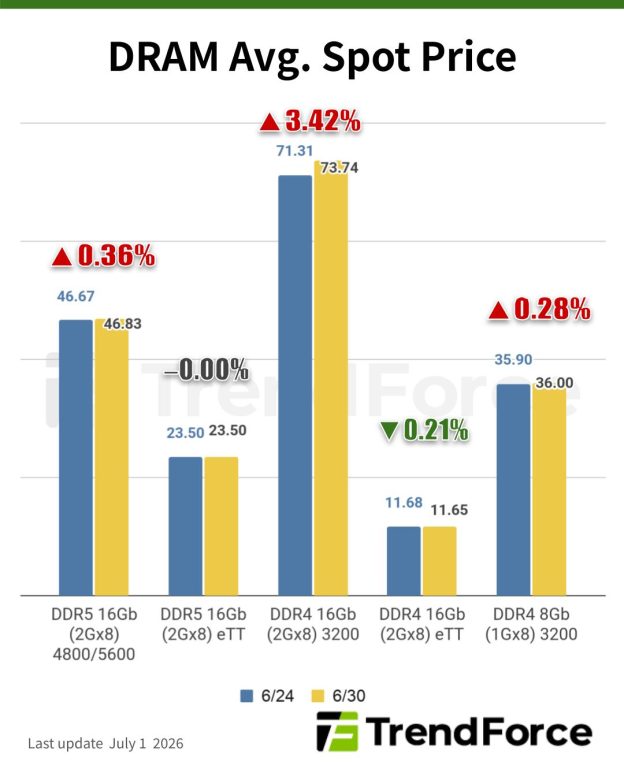

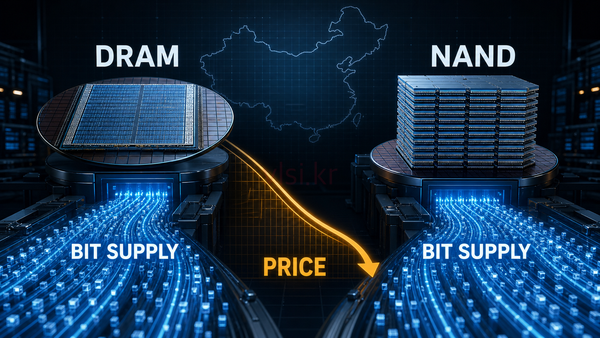

오늘 반도체 뉴스의 중심은 메모리 가격 그 자체보다 가격이 번지는 위치다. DDR4 1Gx8 3200MT/s spot은 US$36.00까지 올랐고, NAND 512Gb TLC wafer는 US$19.862로 내려갔다.

같은 AI 수요 안에서도 DRAM, NAND, MLCC, OSAT가 다른 방향으로 움직인다. P0 공식 실적은 최근 48시간 안에 확인되지 않았다.

대신 7월 1일자는 부품 장기계약, 패키징 가격, EUV mask capacity, ASIC 데이터센터 설계가 한 줄로 이어진다.

Chase's Take - 나는 오늘 메모리 사이클을 단일 상승장으로 보지 않는다. DDR4 저용량은 올라가고 512Gb TLC wafer는 내려가는 식이면, 병목은 제품군별로 쪼개진다.

STA와 백엔드 관점에서는 HBM, CoWoS, MLCC, reticle, package substrate가 모두 schedule risk가 된다. ASIC 팀이 GPU 대체를 말할수록 실제 병목은 RTL보다 mask, wafer, OSAT, 전력 부품으로 뒤로 밀린다.

다음 watch-point는 3Q 말부터 4Q 초에 MLCC와 OSAT LTA가 실제 가격 인상으로 얼마나 굳어지는지다. Micron, Samsung, SK hynix의 다음 콜에서는 HBM 물량보다 non-HBM DRAM과 NAND 가격 분해가 더 중요해졌다.

1. Memory Spot Price Update: DRAM spot은 오르고 NAND는 약세

TL;DR - TrendForce는 DDR4 1Gx8 3200MT/s spot이 US$35.900에서 US$36.00으로 0.28% 올랐고, 512Gb TLC wafer는 US$19.862로 1.03% 하락했다고 밝혔다.

- 저용량 DDR4와 DDR3에는 상승 모멘텀이 있지만 전체 DRAM spot 거래량은 낮다.

- 왜 중요한가: AI 서버가 메모리 전체를 동시에 끌어올리는 게 아니라, 특정 density와 legacy supply를 먼저 압박한다.

- NAND 쪽은 공급자가 quotation을 낮추는데도 구매자가 현재 가격을 받아들이지 않아 512Gb TLC wafer가 약세다.

- 다음 체크포인트는 contract price가 spot의 DDR4 강세와 NAND 약세 중 어느 쪽을 더 빠르게 따라가느냐다.

출처: TrendForce - Memory Spot Price Update: DRAM spot은 오르고 NAND는 약세

2. ASE Raises Advanced Packaging Quotes by More Than 20%

TL;DR - TrendForce는 ASE가 CoWoS와 FoCoS 등 advanced packaging quote를 20% 이상 올렸다고 전했다.

- 가격 인상 배경은 raw material cost와 장기 투자 비용이며, 주요 미국 고객도 영향권에 들어간다.

- 왜 중요한가: GPU와 ASIC의 성능 경쟁은 이제 package assembly, testing, chip probing capacity를 같이 확보해야 성립한다.

- ASE와 SPIL은 올해 약 15개 신규 factory project를 준비하고, 2026 capex는 US$8.5 billion으로 올라갔다.

- CoWoS가 부족하면 foundry wafer를 받아도 rack shipment가 지연될 수 있다.

출처: TrendForce - ASE Raises Advanced Packaging Quotes by More Than 20%

3. Samsung Electro-Mechanics KRW 450B MLCC Contract

TL;DR - 삼성전기는 AI 서버용 MLCC를 1년간 공급하는 KRW 450 billion 계약을 맺었고, TrendForce는 AI 서버 MLCC가 공급자 우위로 이동한다고 봤다.

- 계약 기간은 2027년 1월 1일부터 12월 31일까지이며, 금액은 약 USD 330 million이다.

- 왜 중요한가: AI 서버는 일반 서버보다 10배 이상 많은 MLCC를 쓰고, GPU 1개에는 20,000개 이상이 들어간다.

- 서버 rack 하나는 최대 600,000개 MLCC를 쓸 수 있어 전력 안정화 부품이 rack-level BOM 병목이 된다.

- 삼성전기는 AI 서버 MLCC에서 40% 이상 점유율을 확보했고, 별도 silicon capacitor LTA는 KRW 1.5 trillion 규모다.

출처: TrendForce - Samsung Electro-Mechanics KRW 450B MLCC Contract

4. Intel Santa Clara Expansion for Next-Gen EUV Mask Capacity

TL;DR - Intel은 Santa Clara Bowers Campus 확장을 착공했고, TrendForce는 이 부지가 18A-P와 14A용 EUV photomask 생산을 지원한다고 전했다.

- 부지는 107,000 square foot 규모이며 manufacturing, fabrication, central utility operations용 3층 건물 2개가 들어간다.

- 왜 중요한가: 선단 공정 수율은 wafer fab만의 문제가 아니라 reticle cycle time과 mask rewrite 여유에 묶인다.

- 미국 advanced manufacturing project는 2026년 12월 31일까지 착공해야 35% Investment Tax Credit을 받을 수 있다.

- Fab 52는 18A wafer starts가 주당 10,000장 이상, 월 40,000장 수준으로 언급됐다.

출처: TrendForce - Intel Santa Clara Expansion for Next-Gen EUV Mask Capacity

5. Oxmiq Raises $35M for GPU IP and Data Center Design

TL;DR - Raja Koduri의 Oxmiq Labs는 Series A에서 $35 million을 조달했고, 총 조달액은 $60 million이 됐다.

- Oxmiq은 GPU IP에서 data center-scale hardware, software, bespoke silicon으로 범위를 넓힌다.

- 왜 중요한가: custom AI chip의 승부는 RTL 단품보다 rack이 켜진 첫날 revenue가 나오는 software와 orchestration이다.

- OxFactory는 10,000 GPUs 규모에서 hardware failure와 network failure를 견디는 orchestration layer로 제시됐다.

- Koduri는 100-MW data center의 GPU 비용을 약 $5 billion으로 보고, direct wafer 접근 시 $1 billion 수준으로 낮출 수 있다고 말했다.

출처: EE Times - Oxmiq Raises $35M for GPU IP and Data Center Design

6. Musk TeraFab Hires 18-Year Intel Veteran With 18A Experience

TL;DR - Tesla TeraFab은 Intel에서 약 18년 일한 Gary Jiang을 Director로 영입했고, 그는 18A ramp 준비와 22nm, 14nm 양산 경험을 갖고 있다.

- Jiang은 2026년 6월 Austin 기반 Tera Fab Director 역할을 맡았다.

- 왜 중요한가: leading-edge fab은 장비 구매보다 high-volume manufacturing 조직 경험이 yield ramp를 좌우한다.

- TrendForce는 Intel이 Tesla, SpaceX와 14A process를 통해 TeraFab에서 협력한다고 전했다.

- 단일 리더 채용은 시작점일 뿐이고, 실제 검증 항목은 process integration과 production yield다.

출처: TrendForce - Musk TeraFab Hires 18-Year Intel Veteran With 18A Experience

7. 6-/8-Inch Homoepitaxial Gallium Oxide Wafers Come Online

TL;DR - Hangzhou Garen Semiconductor는 6-inch와 8-inch compatible homoepitaxial gallium oxide wafer 양산 라인을 구축했다고 밝혔다.

- 회사는 6-inch (100)-oriented homoepitaxial gallium oxide wafer를 주요 chipmaker에 이미 납품했다.

- 왜 중요한가: ultra-wide-bandgap 소재는 성능보다 wafer size, uniformity, substrate cost가 양산 경제성을 결정한다.

- 기존 상용 제품은 2-inch에서 4-inch에 묶였고, Garen은 substrate cost를 wafer당 80% 이상 낮춘다고 주장했다.

- 8-inch wafer는 4-inch wafer보다 약 4배 많은 chip을 만들 수 있어 power device 원가 곡선에 영향을 준다.

출처: TrendForce - 6-/8-Inch Homoepitaxial Gallium Oxide Wafers Come Online

8. EU Chips Act 2 Puts Demand and Design Layer First

TL;DR - EE Times는 EU Chips Act 2.0 논의가 fab 신설 보조금에서 수요 창출, design, AI chip scale-up으로 옮겨갔다고 분석했다.

- 제안에는 semiconductor supply chain platform 운영비로 약 EUR 70 million이 언급됐다.

- 왜 중요한가: 유럽이 wafer capacity만 늘려도 design win과 end-market demand가 없으면 fab utilization을 채우기 어렵다.

- 전략 프로젝트 일부는 수십 billion euro가 필요할 수 있지만, 새 headline funding number는 아직 붙지 않았다.

- 엔지니어링 생태계 관점에서는 multi-foundry 접근, IP, EDA, packaging을 같이 키워야 한다.

출처: EE Times - EU Chips Act 2 Puts Demand and Design Layer First

{kind=link}