현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

WSTS 1Q26 매출 $299B — 25% QoQ는 40년 통계 사상 최대치, 79% YoY도 기록. AI가 단일 동인이고 상위 20개사 매출의 70% ($208B)를 AI 관련 기업이 차지하며 1990s dot-com 인프라 사이클을 닮은 구조가 굳어졌다. 반면 PC·스마트폰 출하는 두 자리 감소 — 종단 수요는 약하다. HBM 부족이 mainstream까지 spill하며 Corsair가 CXMT DRAM을 채택하고 Intel은 LPDDR5X 160GB로 HBM을 우회. 자금 흐름도 TSMC 일변도에서 MediaTek·Samsung으로 분산되고 SMIC·Hua Hong은 mature 노드 가격을 올린다.

Chase's Take — 1Q26 +25% QoQ는 2009년 +20%까지 다 넘는 수치다. 다만 메모리/GPU가 매출의 70%를 차지하는 구조라 이건 capex 사이클이지 end-demand 사이클이 아니다. 다음 다운사이클은 hyperscaler capex가 꺾이는 순간 시작될 텐데, OpenAI–Broadcom 10GW 계약 발효(2H26)와 Nvidia Rubin 출하가 완충해주는 한 2027 상반기까지는 견딘다. STA 관점에서 더 흥미로운 건 HBM 부족이 LPDDR5X·CXMT 같은 우회 솔루션을 mainstream으로 끌어올리는 부분 — Intel Crescent Island가 inference-only 시장에서 의미 있는 capa를 확보할 수 있다. 한국 입장에서 watch-point는 두 가지: SK hynix M15X 청주 backend 전환이 HBM4 yield 안정화로 이어지는지, 그리고 5/27 Marvell Q1 FY27이 ASIC 카르텔(Broadcom vs Marvell) 주도권 분포를 어떻게 재편하는지다. 6/24 Micron Q3와 함께 보면 HBM4 ASP 추세까지 잡힌다.

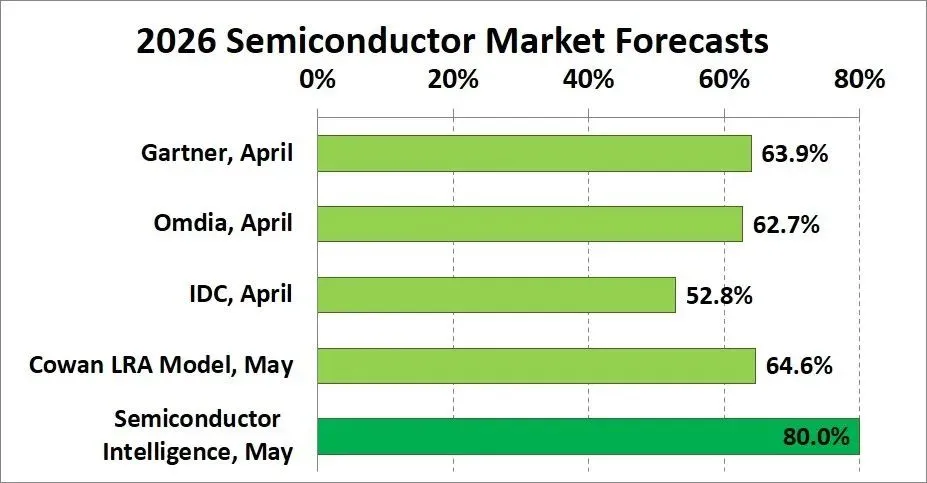

1. Historic Start To 2026: WSTS 1Q26 sales 299 billion, 25% QoQ growth 신기록

TL;DR — Global semiconductor market 1Q26 sales 299 billion, 4th quarter 2025 대비 25% QoQ 성장 — WSTS 40년 통계 사상 최대치. YoY +79%로 신기록.

- Nvidia 20% growth, 메모리 5사 (SK Hynix 57%, Sandisk 97%, Samsung·Micron·Kioxia 두 자리) 합산 49% 성장

- Top-20 companies 中 AI 관련 70% revenue share = 208 billion. 나머지 1% growth, 8 declined

- PC/smartphone 출하 약화: IDC forecast PC -11%, smartphone -12% — capex 사이클로 1990s dot-com 패턴

- 2026 full-year forecasts range 52% (IDC) to 80% — clustering 62-65% growth

출처: Electronics Weekly — Historic Start To 2026: WSTS 1Q26 sales 299 billion, 25% QoQ growth 신기록

2. Bloomberg: 투자자, TSMC 일변도 베팅에서 MediaTek·Samsung으로 회전

TL;DR — 수년간 'Asia 의 최고 Nvidia proxy' 로 통하던 TSMC가 다른 AI 수혜주와 자금 경쟁 시작. AI mainstream usage가 advanced 노드 외 hardware 까지 수요를 만들면서 winner가 분산.

- MediaTek (smartphone/edge SoC), Samsung (HBM·foundry) 로 외인 자금 분산 — TSMC 절대 share 약화가 아닌 베팅의 다층화

- agentic AI 가 general-purpose compute 수요 다시 견인. AMD MI400 2H26 출하도 분산 요인

- 한국 입장: SK hynix·삼성 동반 매수 = HBM duopoly 두 축에 모두 베팅

- Watch-point: TSMC Q2 (7월) 매출 성장률 가이드 유지 여부가 회전 thesis 검증

출처: Bloomberg — Bloomberg: 투자자, TSMC 일변도 베팅에서 MediaTek·Samsung으로 회전

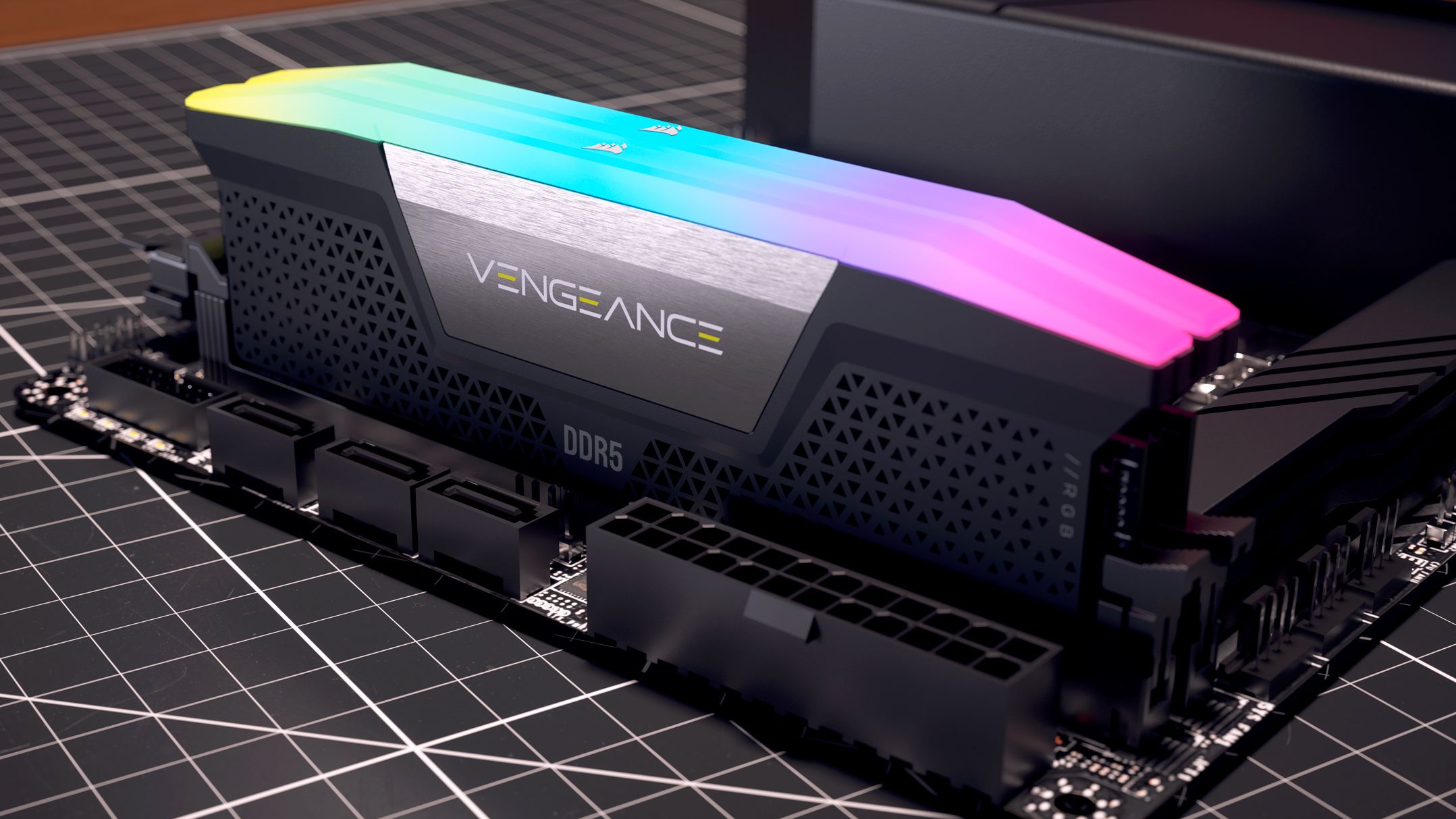

3. Corsair Vengeance DDR5 kit에 Chinese CXMT DRAM mainstream 진입

TL;DR — Corsair Vengeance DDR5-6000 16GB 모듈 (CMK5X16G3E60C36A2-CN) 에 CXMT DRAM 채택 — Tier-1 PC 메모리 브랜드가 Chinese DRAM을 mainstream 라인업에 정식 채택한 첫 사례.

- DDR5-6000 CL36, XMP + EXPO 동시 지원, 32GB kit 구성

- 'CN' SKU = China-exclusive 이지만 UKCA + CE 마킹 보유 → 글로벌 확장 옵션 열림

- Samsung·SK hynix·Micron이 HBM에 capa 돌리며 commodity DDR5 공백 발생 → CXMT가 빈 자리 채움

- Tom's Hardware: 'Chinese-made DRAM emerges as an antidote for crushing shortages' — mainstream consumer memory 진입 의미

출처: Tom's Hardware — Corsair Vengeance DDR5 kit에 Chinese CXMT DRAM mainstream 진입

4. SK Hynix reportedly shifts Cheongju mask fab toward HBM yield push

TL;DR — SK Hynix가 Cheongju campus를 wafer testing 중심으로 재편 — HBM이 backend (back end of chipmaking process) 까지 압박. M15X cleanroom 가동 일정 단축, Yongin 클러스터도 가속.

- 기존 mask fab → HBM 패키징·wafer testing hub 전환. high-bandwidth memory 수요 폭증이 backend 압박

- M15X cleanroom 가동 advancing ahead of schedule — HBM3E + HBM4 동시 ramp 구조

- Yongin fab buildout 가속 — memory crunch 가 multi-year capa plan 까지 압축

- Watch-point: 청주 HBM 패키징 라인 본격 가동 + 한미반도체 TC Bonder 4 추가 발주 가능성

출처: DIGITIMES — SK Hynix reportedly shifts Cheongju mask fab toward HBM yield push

5. Intel Crescent Island PCB leak — Xe3P GPU + LPDDR5X 160GB로 HBM 우회

TL;DR — Intel 차세대 데이터센터 AI GPU 'Crescent Island' PCB가 유출. Xe3P 단일 GPU + LPDDR5X 20 modules (총 160 GB) — 글로벌 HBM 부족을 cheaper memory 로 sidestep.

- 단일 massive GPU 패키지 + LPDDR5X 20 modules (160 GB), 16-pin 12V 전원

- Air-cooled 엔터프라이즈 서버 타겟 = inference 시장 한정. Training은 Nvidia/AMD에 양보하고 inference TCO 경쟁

- HBM 우회 전략: HBM3E/HBM4 가 Nvidia·AMD에 sold-out 인 상황에서 LPDDR5X = contrarian capa + 가격 메리트

- 2H 2026 customer sampling 시작 — LPDDR5X 수요 증가는 SK hynix 1c LPDDR6 ramp 의 우호적 base

출처: Tom's Hardware — Intel Crescent Island PCB leak — Xe3P GPU + LPDDR5X 160GB로 HBM 우회

6. SMIC, Hua Hong reportedly lift prices amid AI-driven capacity shifts — 12-inch hikes 2026

TL;DR — SMIC·Hua Hong 가 AI demand 폭증에 따른 capacity shifts 로 가격 인상. Securities Times 보도 — domestic foundries 주문 증가, prices raise. Hua Hong 12-inch 추가 인상 expects in 2026.

- SMIC Q2 2026 gross margin 20-22% 가이드 — AI 용 power management IC / MCU / flash / BCD 수요 폭증

- Hua Hong: RMB 8.268 billion 인수 추진 — 12-inch capacity 확장

- AI 가 mature 노드까지 capacity crunch 확산 — 자동차·산업용 칩 BOM cost 압박

- Watch-point: 2H26 Hua Hong 추가 인상 발표 + SMIC capacity utilization 추이

7. Lam Research launches PLP Center of Excellence, replacing wafers with panels

TL;DR — Lam Research가 panel-level packaging (PLP) 전용 Center of Excellence 신설 — wafer-based packaging 한계를 panel substrate 로 돌파. CoWoS booked-out 위기에 대안 ecosystem 확장.

- PLP = panel substrate 사용 — wafer 대비 면적 ↑, 단가 ↓. AI 패키지 대안 candidate

- OSAT 측: ASE fully-automated 310mm PLP 라인 2026 가동, Hanwha Semitech가 FO-PLP 장비 공급

- 공급망 의미: TSMC CoWoS-L sold-out + Intel EMIB-T + Lam PLP까지 합류 → advanced packaging multi-vendor 체제 전환

- Watch-point: 2H26 Hanwha Semitech 첫 양산 출하 + ASE 310mm 라인 yield 가시화

출처: DIGITIMES — Lam Research launches PLP Center of Excellence, replacing wafers with panels