핵심 주장: Kimi K3가 무너뜨린 것은 아직 컴퓨트 수요가 아니라, 프런티어 모델·merchant GPU·EDA 인터페이스가 계속 높은 초과이윤을 독점할 것이라는 확신이다.

1. 제2의 DeepSeek는 서사에는 맞고, 수치에는 틀리다

읽는 법: 제2의 DeepSeek는 사건의 분류명으로는 유용하지만, 가격 충격의 배수로 쓰면 과장된다.

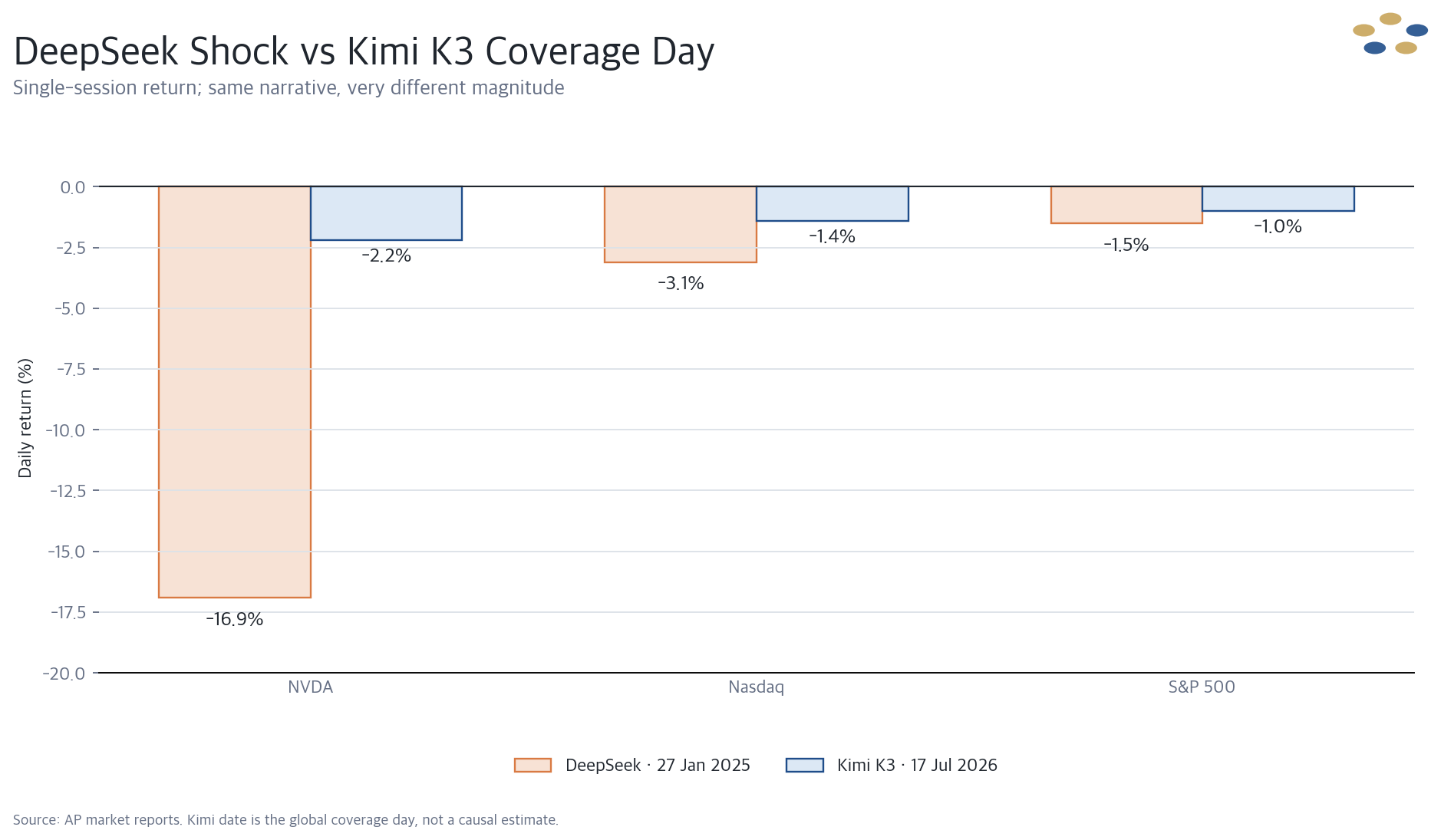

DeepSeek R1이 시장을 흔든 2025년 1월 27일 Nvidia는 16.9% 내렸고 Nasdaq은 3.1%, S&P 500은 1.5% 하락했다. 중국 모델이 훨씬 적은 비용으로 미국 프런티어를 따라잡았다는 인식이 AI 인프라 지출의 경제성을 한 번에 의심하게 만들었다.

K3 글로벌 보도가 집중된 2026년 7월 17일에는 Nvidia가 2.2%, Nasdaq이 1.4%, S&P 500이 1.0% 하락했다. 방향은 같아도 Nvidia 낙폭은 DeepSeek 때의 약 8분의 1이며, 이 비교만으로 K3가 당일 하락을 만들었다고 말할 수도 없다.

그런데도 시장이 같은 이름을 붙인 이유는 명확하다. 미국 폐쇄모델의 성능·가격 프리미엄, Nvidia GPU의 초과이윤, 대규모 capex의 회수기간을 중국 모델 하나가 동시에 질문하게 만드는 구조가 반복됐기 때문이다.

다른 점도 크다. DeepSeek 충격 뒤 1년 동안 inference 사용량과 hyperscaler capex는 사라지지 않았고, PIIE의 사후 분석도 효율 개선이 AI boom을 끝내지 못했다고 정리한다. 이는 효율이 가격을 낮추면 수요가 더 크게 늘 수 있다는 Jevons 효과와 일치하지만, 언제나 자동으로 성립하는 법칙은 아니다.

K3를 평가할 때도 task당 compute 감소율과 가격 하락 뒤 task 수 증가율을 함께 봐야 한다. 전자는 기술 효율이고 후자는 수요 탄력성이며, 둘을 곱하기 전에는 총 GPU·HBM 수요의 방향을 알 수 없다.

따라서 제2의 DeepSeek라는 표현은 시장의 기억을 설명하는 데는 맞다. 하지만 K3가 같은 규모의 비용 우위, 같은 크기의 주가 충격, 같은 종류의 오픈 모델임을 입증했다는 뜻으로 쓰면 세 가지 모두 아직 사실이 아니다.

2. K3는 작은 모델이 아니라 프런티어 프리미엄을 흔든 거대 모델이다

읽는 법: 싼 token은 싼 학습을 증명하지 않고, 싼 token도 긴 agent loop에서는 싼 완료 작업을 보장하지 않는다.

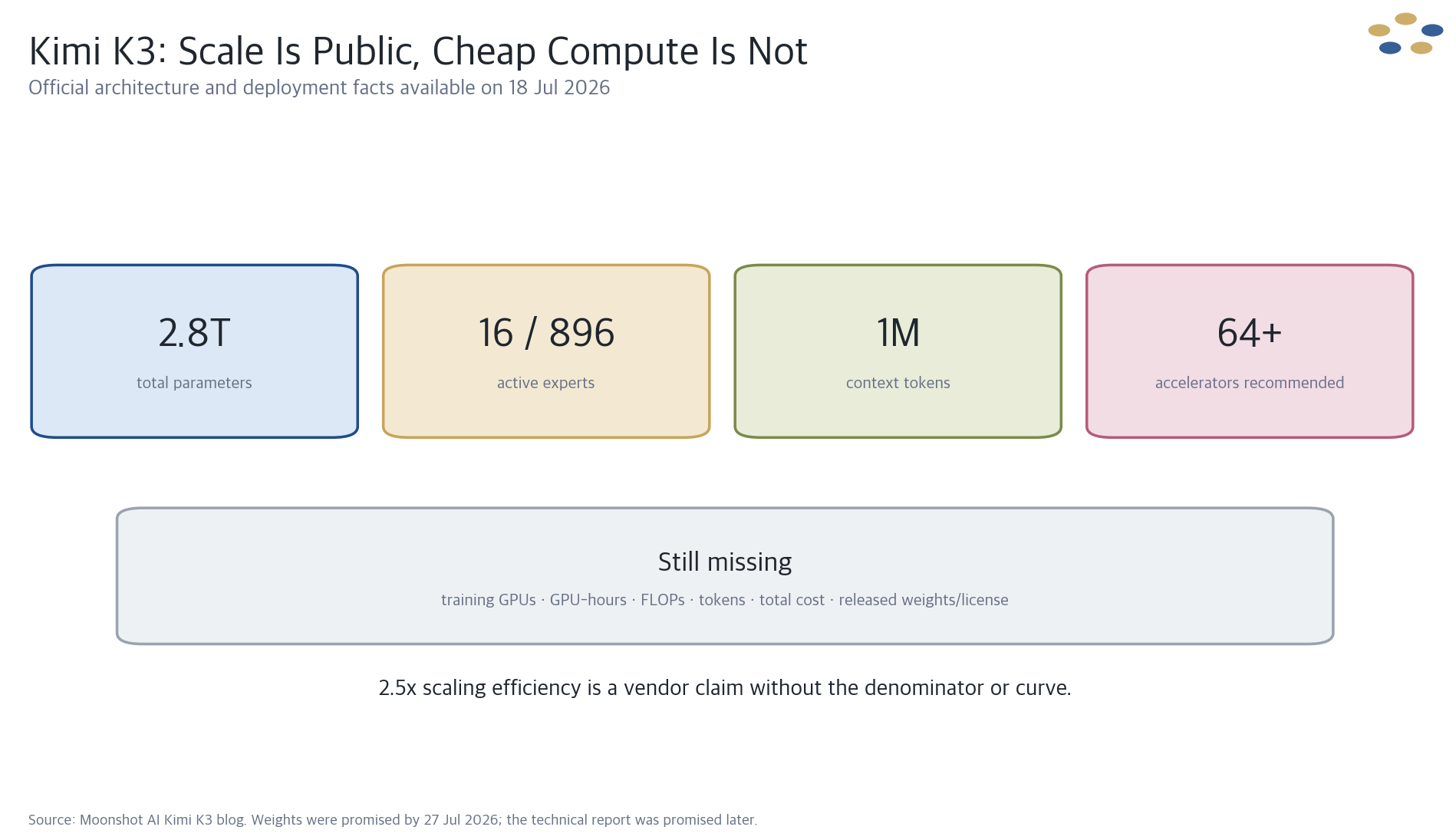

K3는 총 2.8조 파라미터와 100만 token context, native vision을 가진 거대 모델이다. Stable LatentMoE는 896개 expert 중 token마다 16개를 활성화해 dense model보다 연산량을 줄이지만, 전체 weight를 저장하고 expert를 라우팅하는 memory·network 문제는 남는다.

모든 가중치를 정확히 4bit로만 저장한다고 단순 계산해도 raw weight는 약 1.4TB다. scale metadata, runtime buffer, KV cache, redundancy를 뺀 하한이므로 작은 모델이나 노트북에서 도는 오픈 모델과는 거리가 멀다.

Moonshot은 KDA, AttnRes, MXFP4 weight와 MXFP8 activation을 결합해 K2 대비 overall scaling efficiency를 약 2.5배 높였다고 주장한다. 그러나 비교 곡선의 분모, 학습 GPU 종류·수, GPU-hours, tokens, pretraining과 post-training 비용은 7월 18일 현재 공개하지 않았다.

공식 배포 안내는 high-bandwidth communication domain에서 64개 이상 accelerator 구성을 권장한다. 이것은 K3가 GPU 수요를 없앴다는 증거가 아니며, active FLOPs를 줄이더라도 대규모 weight residency와 expert routing 부담이 남을 수 있음을 시사한다.

API 가격은 cache-hit input 100만 token당 0.30달러, cache-miss input 3달러, output 15달러다. 가격 경쟁력은 분명하지만 판매가는 보조금, 시장 진입 전략, utilization을 포함할 수 있으므로 학습 원가나 장기 gross margin의 직접 증거가 아니다.

또한 성공한 작업당 비용은 output 길이, thinking token, tool call, 재시도 횟수에 따라 달라진다. 긴 coding·research agent가 낮은 token 단가로 훨씬 많은 token을 쓰면 짧은 benchmark의 가격 우위가 줄어들 수 있다.

독립 평가에서 K3는 frontier 상위권에 들어갔고 Arena frontend 부문에서도 예비 1위를 기록했다. 동시에 Moonshot은 Claude Fable 5와 GPT-5.6 Sol 대비 사용자 경험 격차가 남는다고 스스로 적었으며, weights는 7월 27일까지 공개하고 기술보고서는 추후 내겠다고 예고했다.

그래서 현재 판정은 프런티어 가격 프리미엄을 흔든 거대 모델이다. 훨씬 적은 하드웨어로 같은 성능을 만들었다는 더 강한 주장은 weight, license, 학습 compute, 동일 harness task economics가 나온 뒤에야 검증할 수 있다.

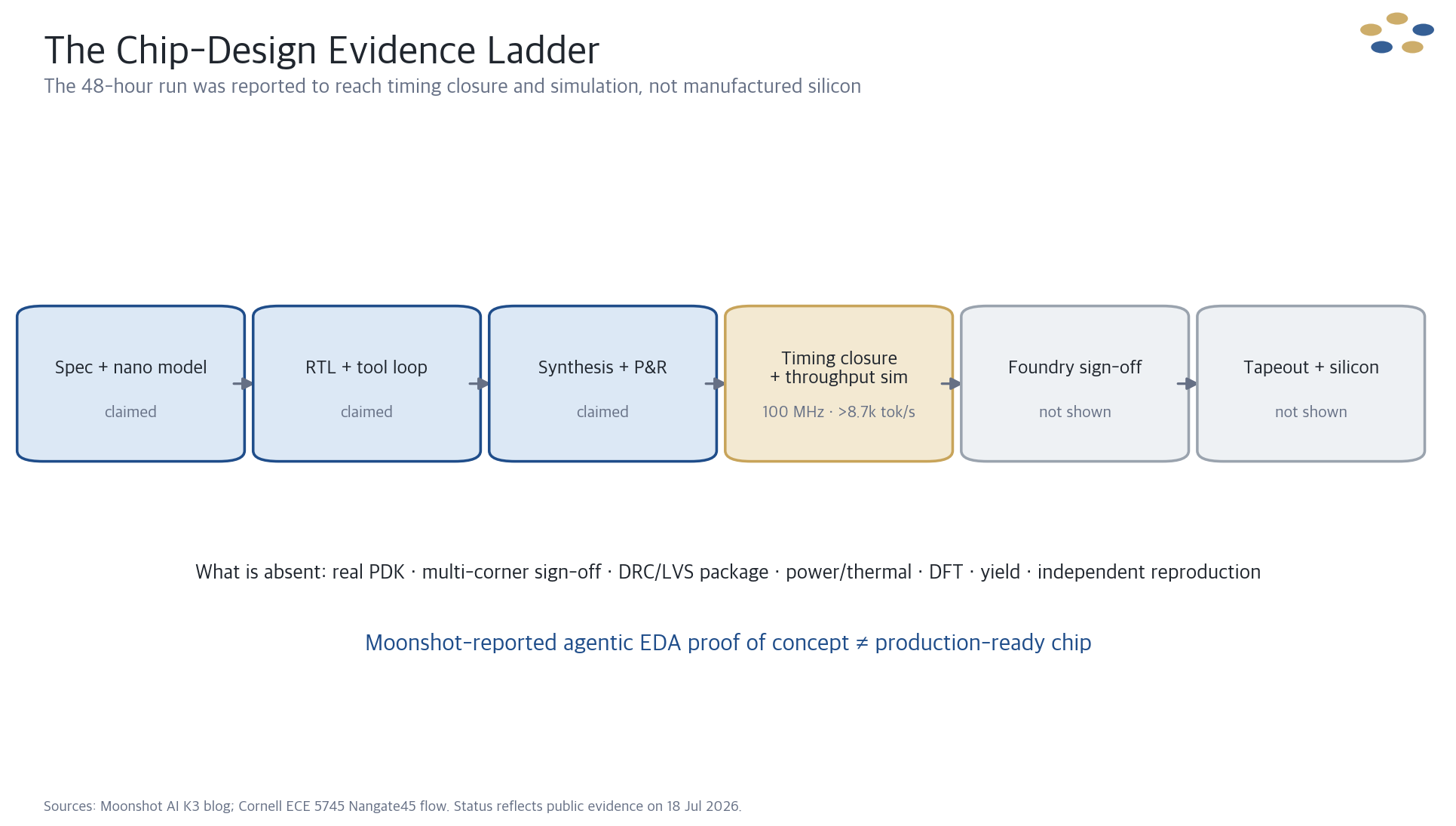

3. Moonshot이 보고한 48시간 칩 설계 PoC는 아직 실리콘이 아니다

읽는 법: K3의 새로움은 AI가 칩 설계에 들어간 최초 사례가 아니라, 범용 모델이 긴 EDA 실행을 한 덩어리로 오케스트레이션한 범위다.

Moonshot의 설명에 따르면 K3는 48시간 동안 사람이 중간에 개입하지 않는 장기 실행으로 nano model용 칩을 설계했다. 오픈소스 EDA와 Nangate 45nm를 사용했으며, 4mm² 면적과 146만 standard cell, 0.277MB SRAM으로 100MHz timing을 닫았고 별도의 simulation에서 초당 8,700 token 이상을 냈다고 보고했다.

회사 설명이 재현된다면 일반 LLM agent가 RTL 작성만 하는 데서 끝나지 않고 synthesis, place-and-route, 오류 수정, 반복 실행을 묶을 가능성을 시사한다. 엔지니어의 Tcl·script 작성, 로그 triage, constraint 조정, 반복 실험이 agent interface로 이동할 수 있다는 신호다.

그러나 초당 8,700 token은 만들어진 nano model의 시뮬레이션 처리량이지 K3 자체의 serving 속도가 아니다. 또한 공개 블로그에는 RTL, netlist, GDS, testbench, tool log, DRC/LVS 결과, power·thermal, DFT, timing corner, 사람 개입 기록이 포함되지 않았다.

더 중요한 경계는 Nangate 45nm다. Cornell의 교육용 back-end 자료는 이 standard-cell library와 FreePDK45가 실제 tapeout을 위한 것이 아니며, fabrication에는 더 많은 단계와 foundry signoff가 필요하다고 명시한다.

따라서 칩을 설계했다는 표현은 Moonshot이 보고한 교육용 flow PoC 범위에서만 쓸 수 있고, 상용 칩을 완성했다는 표현은 틀리다. 실제 silicon 주장은 foundry PDK, multi-corner signoff, tapeout, bring-up, measured PPA, yield, 독립 재현까지 이어져야 한다.

AI 칩 설계 자체도 처음이 아니다. Synopsys는 2023년 DSO.ai가 100건의 commercial tapeout에 사용됐다고 발표했고, Google DeepMind의 AlphaChip은 TPU block placement에 활용됐다.

K3가 제시한 새로운 진입점은 범용 agent의 긴 open-tool orchestration이다. 기존 AI EDA가 특정 objective를 최적화했다면 Moonshot은 K3가 여러 오픈툴을 호출하고 실패를 수정했다고 보고했다. 앞으로 routine RTL, testbench, P&R tuning은 빨라질 수 있지만 architecture, formal, signoff, analog, packaging, bring-up의 책임은 더 비싸질 가능성이 높다.

설계 variant를 만드는 비용이 낮아질수록 틀린 variant도 늘어난다. 생성 능력의 확대가 verification workload를 줄인다는 보장은 없으며, 오히려 simulation·emulation·formal·trusted IP·audit trail을 새로운 희소 자산으로 만들 수 있다.

4. 반도체 급락은 K3 하나로 설명되지 않는다

읽는 법: K3는 조정의 시작점이라기보다, 여러 불안을 하나의 중국 효율 서사로 묶어준 촉매에 가깝다.

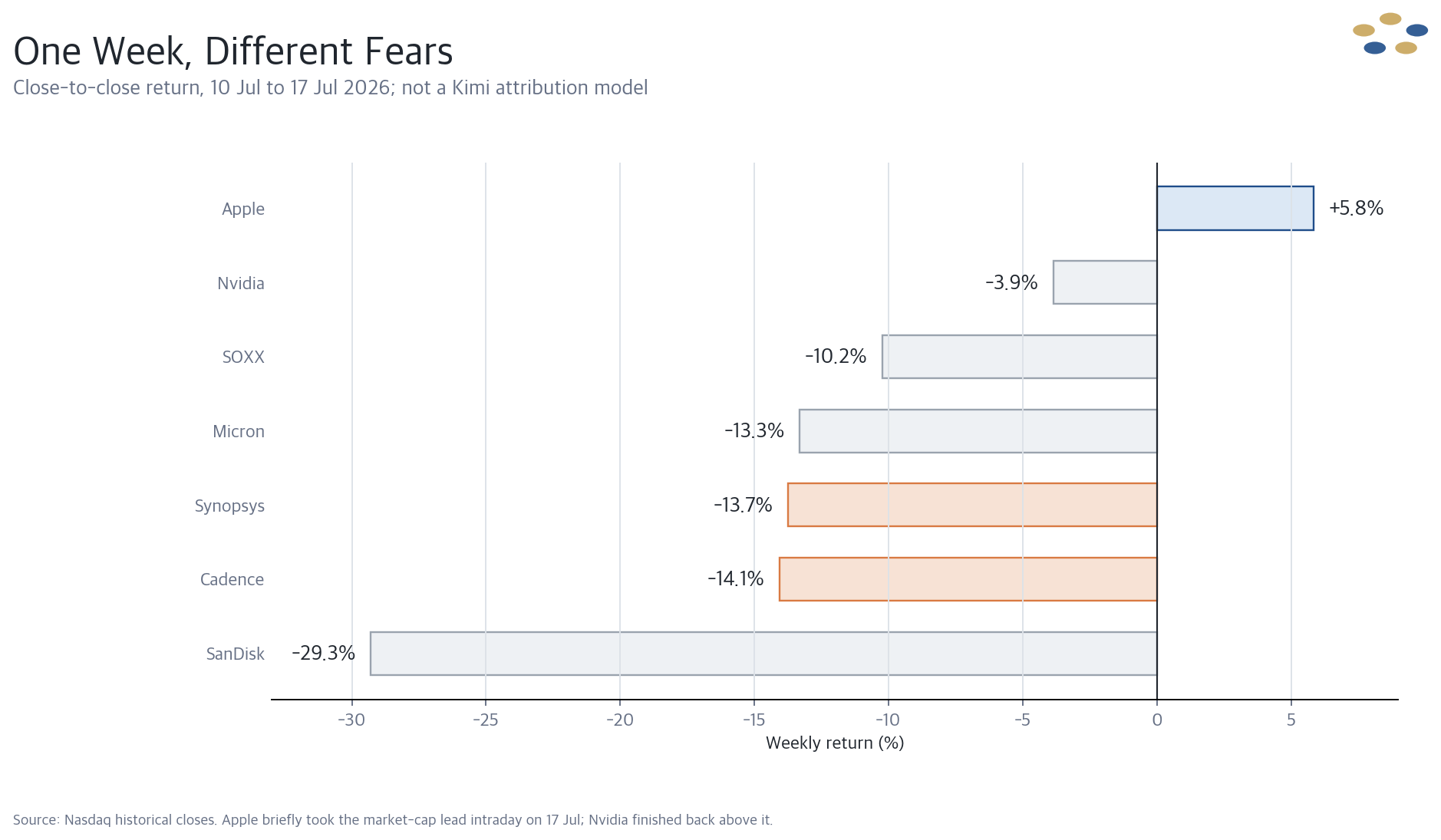

7월 17일 하루에 S&P 500은 1.0%, Nasdaq은 1.4%, Nvidia는 2.2%, Applied Materials는 5.6% 하락했다. AP는 K3가 시장을 더 흔든 요인으로 언급했지만, 동시에 반도체가 이미 수주 동안 압력을 받았다고 설명했다.

실제로 SOX는 6월 23일 7.9%, 7월 2일 6.3%, 7월 7일 PHLX chip index는 4.65% 떨어졌다. K3 정식 출시보다 앞선 매도에는 높은 밸류에이션, AI capex financing, 과잉설비, 데이터센터 지연, 메모리 공급 증가, 차익실현이 이미 들어 있었다.

7월 10일부터 17일까지 단면도 한 가지 원인으로 설명하기 어렵다. Apple은 5.84% 올랐지만 Nvidia는 3.86%, SOXX는 10.24%, Micron은 13.31%, Synopsys와 Cadence는 각각 13.74%, 14.07%, SanDisk는 29.29% 하락했다.

GPU와 memory뿐 아니라 EDA가 더 크게 빠졌다는 단면은 AI가 칩을 덜 사게 한다는 한 줄만으로 설명되지 않는다. 설계 agent가 기존 seat와 엔지니어 시간을 압축할 수 있다는 우려와 AI 고객의 design activity가 꺾일 수 있다는 우려가 함께 가격에 들어갔을 가능성과 일치한다.

여기에 이란 리스크와 유가, 금리, 레버리지 포지션 청산이 겹쳤다. 같은 날의 가격은 K3 causal effect가 아니라 이런 변수가 합쳐진 결과이며, 고빈도 주문흐름·포지션·dealer gamma가 없으면 기여도를 분리할 수 없다.

애플의 시총 1위도 같은 맥락에서 읽어야 한다. Reuters 보도 기준으로 7월 17일 장중 Apple은 약 4.88조 달러, Nvidia는 약 4.86조 달러가 돼 Apple이 잠시 세계 1위를 되찾았다.

하지만 AP의 종가 기사에서는 Nvidia가 Apple을 다시 앞섰다. 따라서 애플이 시총 1위가 됐다는 기억은 장중 스냅샷으로는 맞고, 종가 순위로는 틀리다.

정확한 결론은 K3가 무관하다는 것도, K3가 폭락을 만들었다는 것도 아니다. K3는 7월 15일 티저 이후 익숙한 DeepSeek 서사를 제공했고, 이미 취약해진 시장의 기대를 더 낮추는 잠재적 증폭재였을 가능성이 있다.

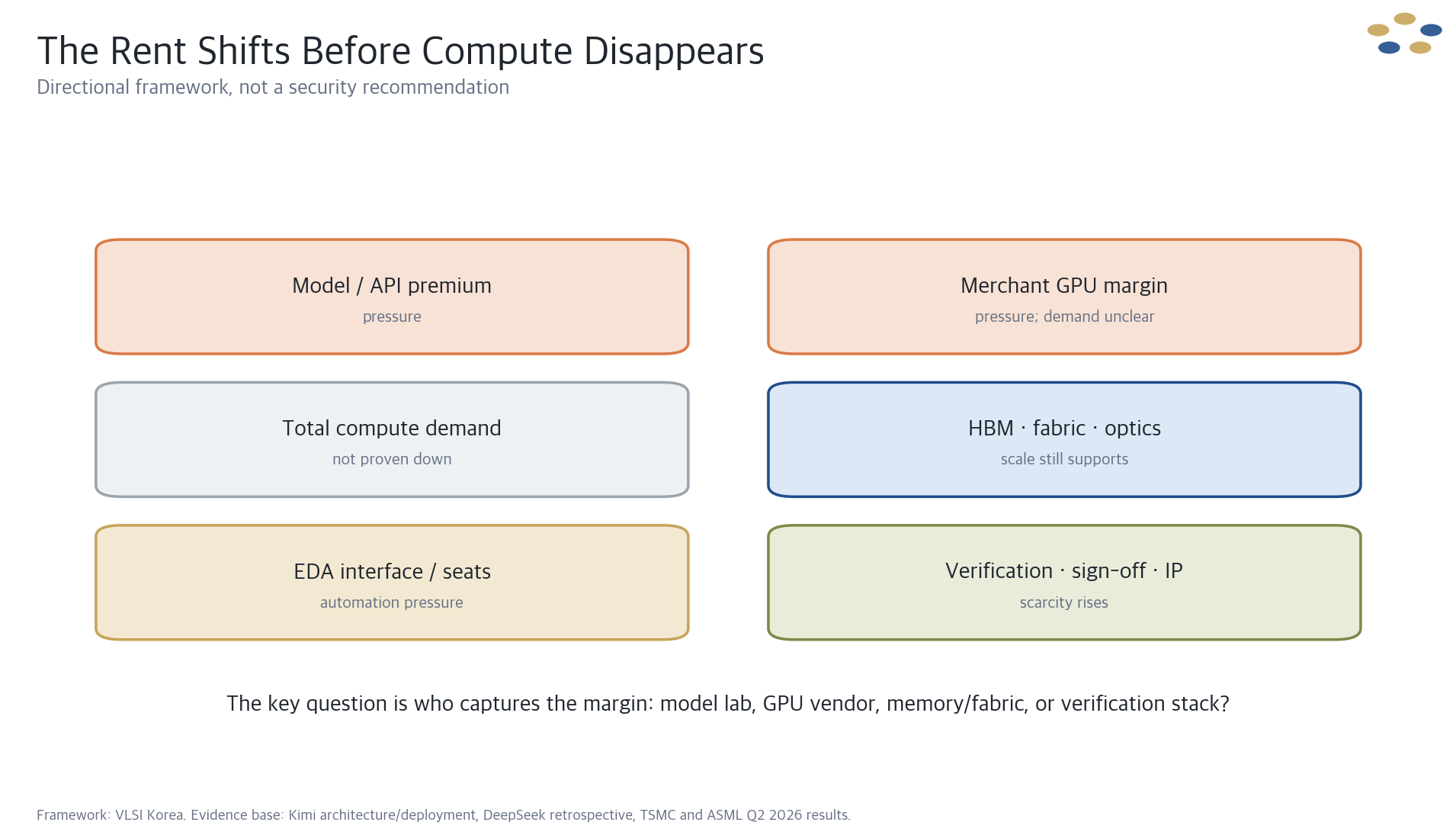

5. 사라지는 것은 컴퓨트보다 가치사슬의 초과이윤이다

읽는 법: 반도체 전체 수요가 늘면서도 Nvidia의 unit share·ASP·multiple이 낮아지는 시나리오는 모순이 아니다.

K3가 가장 먼저 압박하는 것은 frontier model/API의 희소성 rent다. 비슷한 품질의 선택지가 늘고 token 가격이 내려가면 폐쇄모델 사업자의 가격과 gross margin, 고객 lock-in이 약해질 수 있다.

두 번째는 merchant GPU의 초과이윤이다. quantization, sparsity, 더 나은 kernel과 compiler, hyperscaler custom ASIC이 같은 task의 GPU-seconds를 줄이면 Nvidia의 ASP·unit share·CUDA rent는 압력을 받을 수 있다.

그러나 이것이 총 compute 감소를 뜻하지는 않는다. 예를 들어 task당 비용이 2.5배 낮아져도 task 수와 agent 수, reasoning depth가 2.5배 이상 늘면 총 사용량은 커진다. 이는 K3의 측정치가 아니라 수요 탄력성을 설명하는 가정이며, 기업이 여러 agent를 병렬로 돌리기 시작하면 사용량 증가율은 더 높아질 수 있다.

K3의 구조도 memory와 fabric을 없앴다고 보기 어렵다. 총 2.8조 parameter, 100만 context와 high-bandwidth communication domain 권장은 HBM 용량과 fabric 압력을 시사한다. optics와 advanced packaging 수요는 실제 accelerator, topology, 배포 방식에 따라 달라지는 후속 추론이다.

현재 실적도 즉각적인 수요 붕괴와 맞지 않는다. TSMC는 2026년 2분기 매출 402억 달러와 gross margin 67.7%를 기록했고 3분기 매출을 446억~458억 달러로 제시했다.

ASML도 2분기 매출 93억 유로와 순이익 29억 유로를 발표하고 2026년 매출 전망을 430억~450억 유로로 올렸다. 회사는 고객이 capacity 계획을 앞당기고 있다고 설명했다.

반대로 EDA의 단순 interface와 반복 script는 agent가 압축할 수 있다. seat 수가 줄거나 open tool orchestration이 늘면 기존 license model은 압박받지만, 더 많은 design variant와 custom ASIC가 생기면 simulation·formal·emulation·signoff run은 늘 수 있다.

따라서 수혜와 피해를 회사명보다 rent의 위치로 봐야 한다. model/API premium과 merchant GPU margin은 낮아질 수 있고, HBM·fabric·optics·advanced packaging·trusted IP·verification·signoff는 상대적으로 더 희소해질 수 있다.

진짜 demand break는 hyperscaler capex guidance, GPU rental price, HBM 주문·ASP, packaging·optics booking, ASML order가 함께 꺾일 때다. 그 전까지 K3는 컴퓨트 종말의 증거보다 가치사슬 재분배의 신호로 읽는 편이 증거에 맞다.

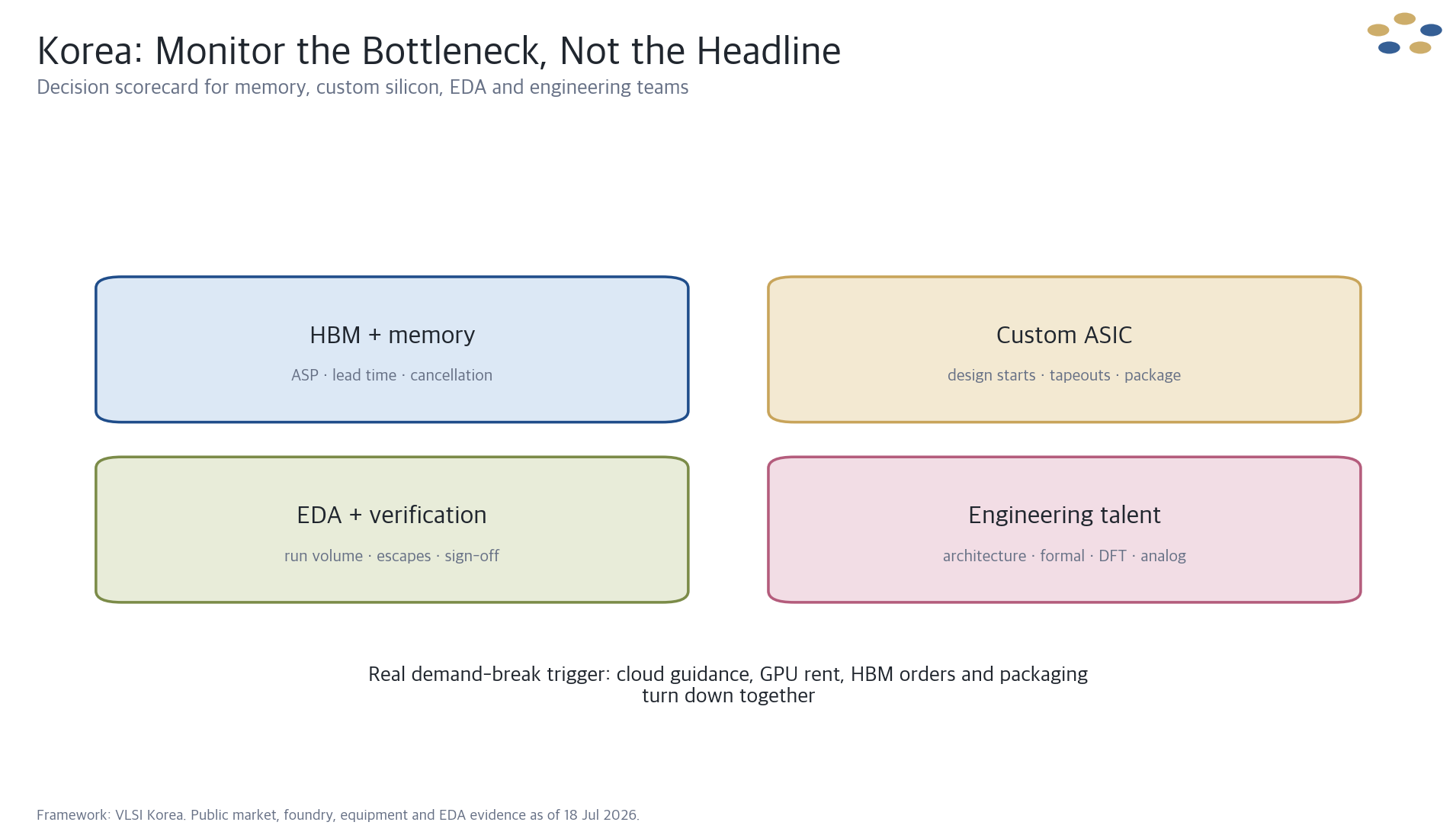

6. 한국은 HBM 헤드라인보다 검증 병목을 먼저 봐야 한다

읽는 법: AI 설계 시대의 희소 자산은 RTL 줄 수가 아니라, 틀린 설계를 잡아낸 로그와 승인된 수정의 audit trail이다.

한국 memory 기업에는 두 방향이 동시에 열린다. quantization과 sparsity는 task당 byte를 줄일 수 있지만, 거대한 MoE weight와 긴 context, 더 많은 agent가 HBM 총량과 bandwidth를 늘릴 수 있다.

그래서 주가보다 ASP, lead time, 고객별 주문·취소, qualification, capacity addition을 봐야 한다. HBM 가격이 내려도 bit shipment와 advanced package attach가 더 빨리 늘면 산업 매출의 방향은 다를 수 있다.

팹리스와 design service에는 custom ASIC의 경제성이 좋아질 가능성이 있다. AI가 architecture exploration, RTL, testbench, P&R iteration을 줄이면 작은 팀도 더 많은 design start를 만들 수 있지만, tapeout 비용과 package, bring-up, qualification은 그대로 남는다.

EDA 도입의 첫 pilot은 완전 자율 spec-to-GDS보다 좁아야 한다. regression triage, assertion, waveform root-cause, DFT, analog review, mature-node porting 중 하나를 골라 최근 실패 사례 20~50건으로 90일 blind test를 만드는 편이 낫다.

평가 지표도 생성한 코드 줄 수가 아니다. engineer hour, root-cause time, false fix, review rejection, coverage escape, closure time, 재발률, rollback 가능성을 baseline과 비교해야 한다.

데이터 경계는 제품 기능만큼 중요하다. spec, RTL, PDK, waveform, failure log가 외부 학습에 쓰이지 않는지, air-gap 또는 국내 저장이 가능한지, model update와 incident response가 계약에 남는지 확인해야 한다.

인력 구조도 바뀐다. routine RTL과 Tcl 작성은 압박받을 수 있지만 architecture, formal, signoff, analog, DFT, package, silicon bring-up은 판단과 책임 때문에 premium이 높아질 가능성이 크다.

정부와 기업의 지원도 범용 모델 benchmark보다 국내 workflow의 검증 데이터에 초점을 맞출 수 있다. memory controller, low-power intent, chiplet·package, analog porting처럼 실패 오라클이 있는 영역에서 익명화된 regression과 승인된 patch history를 쌓는 것이 실질적 moat다.

마지막으로 네 개의 조기경보를 같은 화면에 둬야 한다. cloud capex와 GPU rent, HBM 주문·취소, advanced packaging·optics booking, EDA run과 design start·tapeout이 동시에 꺾이면 demand break 확률이 높아진다.

한두 개 주가나 한 모델의 launch만으로는 부족하다. K3 이후 한국 반도체의 질문은 AI가 칩을 덜 쓰나가 아니라 늘어난 AI workload의 병목과 margin을 누가 소유하나다.

Korean Lens - 한국 공급망에 주는 의미

국내 IDM·fabless는 K3 같은 범용 agent를 기존 EDA 위의 실험 layer로 다루되, deterministic oracle과 human approval을 분리하면 안 된다. 모델이 제안하고 기존 simulator·formal·DRC/LVS가 판정하며 사람이 signoff하는 닫힌 loop가 기본 구조다.

공급망 전략도 GPU 대 HBM의 이분법을 피해야 한다. custom ASIC가 늘면 GPU 초과마진은 낮아질 수 있지만 foundry, HBM, substrate, packaging, EDA run, trusted IP의 절대 workload는 커질 수 있다. 기업별 손익은 총 AI 수요보다 가치사슬 안의 가격 결정력과 병목 소유권에서 갈린다.

권고: 다음 분석과 pilot에서 바꿀 것

- K3 기술보고서가 공개되면 GPU 종류·수·hours, FLOPs, tokens, pretraining·post-training 비용, license를 먼저 확인한다.

- 모델 가격 비교를 100만 token 단가에서 성공한 task당 GPU-seconds·전력·재시도 비용으로 바꾼다.

- 칩 PoC를 평가할 때 RTL, netlist, GDS, testbench, tool log, DRC/LVS, signoff, tapeout, silicon PPA·yield를 단계별로 요구한다.

- 반도체 조기경보판에 cloud capex, GPU rent, HBM ASP·취소, packaging·optics booking, ASML order, EDA run을 묶는다.

- 국내 AI EDA pilot은 실패 사례 20~50건의 90일 blind set으로 제한하고 false fix·review rejection·closure를 기록한다.

- model lab, merchant GPU, HBM, network, foundry, equipment, EDA를 한 개의 AI trade로 묶지 않고 서로 다른 rent 구조로 분석한다.

추가 질문

- K3의 2.5배 scaling efficiency는 어떤 compute budget과 loss curve를 기준으로 계산됐는가?

- 공개 예정 weights의 license와 실제 64+ accelerator cluster에서 성공한 task당 비용은 얼마인가?

- 48시간 칩 PoC의 RTL·netlist·GDS·tool log와 사람 개입 기록은 독립적으로 재현될 수 있는가?

- EDA agent 확산이 seat를 줄이는 속도와 simulation·formal·signoff run을 늘리는 속도 중 어느 쪽이 빠른가?

- 한국 HBM·package 공급망에서 가격 하락과 물량 증가를 분리해 보여줄 가장 빠른 선행지표는 무엇인가?

전제와 한계

- K3 weights, license, technical report, 학습 GPU-hours와 총비용은 2026년 7월 18일 현재 공개되지 않았다.

- K3 chip PoC의 성능·면적·cell·SRAM 수치는 Moonshot 발표이며 raw artifact와 독립 재현이 없다.

- 사건일과 주간 수익률은 관측값이지 K3의 causal effect가 아니며, 주문흐름·포지션·dealer gamma를 통제하지 않았다.

- Apple의 시총 1위는 7월 17일 장중 스냅샷이며 종가에는 Nvidia가 다시 앞섰다.

- TSMC와 ASML의 한 분기 실적이 장기 capex cycle을 보장하지 않으며, 공급 증설과 지정학 리스크는 별도 변수다.

- 이 글은 공개자료 기반 산업 분석이며 증권 추천, 기업가치 산정 또는 투자 자문이 아니다.

판단을 깨는 조건

- Moonshot이 동일 품질 기준의 학습·추론 compute를 공개하고, 외부 측정에서도 task당 비용이 크게 낮아진 동시에 aggregate GPU utilization·rental price·HBM 주문이 지속 하락한다.

- hyperscaler가 capex 가이던스를 낮추고 GPU rent, HBM ASP·주문, advanced packaging·optics booking, ASML order가 두 분기 이상 함께 꺾인다.

- K3 칩 설계 package가 실제 foundry PDK, signoff, tapeout과 fabricated silicon의 PPA·yield까지 독립 재현돼 production IC 설계의 사람 review를 크게 줄인다.

다음 관찰 일정

- 2026-07-27: Moonshot의 K3 weights·license 공개 여부와 기술보고서 일정, 학습 compute·chip artifact의 포함 범위 확인

- 2026-08-15: 동일 harness 독립 평가에서 quality, latency, output·thinking token, retry, task당 비용을 재측정하고 chip PoC 재현 시도 확인

- 2026-10-31: hyperscaler 3분기 capex·AI revenue, GPU utilization·rent, HBM ASP·취소, packaging·optics booking, ASML order를 함께 갱신

- 2027-01-31: EDA 3사의 AI bookings·run volume·seat pricing과 고객 design start·tapeout·re-spin 변화를 비교

실무 적용 한 줄

Sources

- Moonshot AI, Kimi K3 launch blog (2026-07-16)

- Artificial Analysis, Kimi K3 independent model page (2026-07-17)

- AP, Kimi K3 launch and model race (2026-07-17)

- AP, 17 July 2026 global market report (2026-07-17)

- AP, 27 January 2025 DeepSeek market report (2025-01-27)

- Nasdaq historical closes, AAPL (2026-07-17)

- Nasdaq historical closes, NVDA (2026-07-17)

- Nasdaq historical closes, SOXX (2026-07-17)

- Nasdaq historical closes, MU (2026-07-17)

- Nasdaq historical closes, SNPS (2026-07-17)

- Nasdaq historical closes, CDNS (2026-07-17)

- Nasdaq historical closes, SNDK (2026-07-17)

- Cornell ECE 5745, Nangate45 back-end flow (2026-07-18)

- Synopsys, DSO.ai reaches 100 commercial tapeouts (2023-02-07)

- Google DeepMind, how AlphaChip transformed chip design (2024-09-26)

- PIIE, how the AI boom shrugged off the DeepSeek shock (2026-02-05)

- TSMC, second quarter 2026 results (2026-07-16)

- ASML, second quarter 2026 results (2026-07-15)

- Reuters, Apple briefly unseats Nvidia (2026-07-17)

- Axios, chip selloff on 2 July 2026 (2026-07-02)

- Reuters via Investing.com, chip selloff on 23 June 2026 (2026-06-23)

- Reuters via MarketScreener, chip selloff on 7 July 2026 (2026-07-07)