현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

Cerebras가 나스닥 상장 첫날 68% 폭등하며 시총 950억 달러로 마감, 2026년 최대 AI 칩 IPO가 됐다. TSMC는 같은 주말 비핵심 VIS 지분 8.5억 달러를 정리매매했고, 트럼프-시진핑 베이징 정상회담은 H200 수출 의제를 사실상 우회한 채 종료됐다. 한국 측은 전영현 DS부문장이 임원들에게 "방심하지 말라"며 5/22 총파업을 앞두고 비상경영에 돌입, 동시에 4월 대중국 반도체 수출은 +62.5% 급증하며 정책 딜레마를 키우는 중이다. 금요일 미국 4월 CPI 3.8% 서프라이즈로 필라델피아 반도체 지수가 3% 넘게 빠지며 6주 연속 랠리도 일단 숨고르기에 들어갔다.

Chase's Take — WSE-3 단일 웨이퍼 다이가 시총 950억 달러를 받는다는 건, AI 가속기 시장에서 패키징·yield 게임이 이제 IPO 멀티플 자체를 결정한다는 의미다. 동시에 H200 case는 export control이 가격 메커니즘이 아니라 정치적 wedge로 작동한다는 걸 그대로 노출했다 — 베이징이 화웨이 우선구매 명령으로 거꾸로 수요를 막아버렸기 때문이다. TSMC가 Arizona 추가 equity injection을 집행하는 시점에 VIS 비핵심 지분을 정리한 건 우연이 아니다, 현금흐름 관리의 의도된 신호로 본다. SMIC·Hua Hong Q2 가이드 동반 상향은 메모리 capa가 HBM·DRAM으로 흡수되며 specialty/legacy logic 가격결정력이 중국 파운드리로 넘어가는 구조적 변화의 증거다. 5/22 노조 파업 + 인플레 3.8% 상회는 단기 변동성 트리거이지 P/E 리레이팅 thesis 자체에 균열을 내는 이벤트는 아니라고 판단한다. 다음 watch-point는 TSMC 7월 Q2 가이던스, 삼성 파운드리 Q2 흑자전환 가시화, 그리고 화웨이 Ascend 양산 timing — 셋 중 하나라도 컨센서스를 깨면 sector rotation이 다시 일어날 수 있다.

1. Cerebras (CBRS) Nasdaq IPO 데뷔 첫날 68% 폭등 — 시총 95B, 2026년 최대 AI 칩 IPO

TL;DR — 5/14 Cerebras(CBRS)가 나스닥 상장 첫날 IPO가 $185에서 종가 +68% 폭등하며 시총 약 $95B 도달. 공모가는 최종 $185로 결정됐고 총 $5.55B를 조달, pureplay AI 칩 IPO로는 최대 규모.

- 공모가 $185은 가격대 두 차례 상향 후 결정 — Wall Street가 pureplay AI 가속기 IPO에 던진 첫 본격 베팅

- WSE-3 wafer-scale engine(단일 웨이퍼 다이)이라는 극단적 패키징·yield 게임이 캐피털 마켓 멀티플로 검증된 사례

- CEO Andrew Feldman·CTO Sean Lie 등 임원진이 이번 IPO로 billionaire 등극, 시장은 OpenAI 추론 계약 등 대형 deal flow를 기대

- Watch-point: 첫 분기 실적 가시화, Nvidia·AMD 외 비-Nvidia ASIC 디자인 win 추가 확보 속도

출처: CNBC — Cerebras (CBRS) Nasdaq IPO 데뷔 첫날 68% 폭등 — 시총 95B, 2026년 최대 AI 칩 IPO

2. TSMC to sell part of VIS stake — 152 million shares 블록딜, strategic ties 유지

TL;DR — 5/15 TSMC가 Vanguard International Semiconductor(VIS) 보유 152 million shares를 적격 기관투자자 대상 블록딜로 매각한다고 공시. 보유율은 현재 27.1 percent에서 8.1 percentage points 줄어들 예정.

- TSMC "share sale plan will not affect strategic cooperation with VIS" — GaN 공정 라이선스, 실리콘 인터포저 외주 협력은 그대로 유지한다고 명시

- "in the foreseeable future" 추가 매각 계획 없음 — 한 차례 정리매매로 한정된 시그널

- 타이밍 의미: TSMC가 Arizona 추가 equity injection과 분기 캐펙스 집행을 동시에 진행하는 시점 → 비핵심 지분 회수로 현금흐름 관리 의도

- Watch-point: VIS Q2 실적, 인터포저·GaN 외주 capa 향후 배분, TSMC capex guidance 7월 업데이트

출처: Focus Taiwan — TSMC to sell part of VIS stake — 152 million shares 블록딜, strategic ties 유지

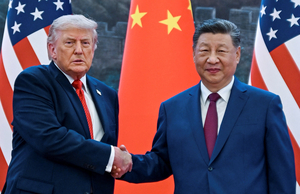

3. Trump says China blocking Nvidia H200 purchases — 베이징이 화웨이 우선 push, 거래 stalled

TL;DR — 5/15 트럼프 대통령이 베이징 정상회담 직후 "China chose not to"라며 중국 정부가 자체 칩 개발을 위해 Nvidia H200 구매를 막고 있다고 발언. 미 상무부가 H200을 알리바바·텐센트·바이트댄스·JD닷컴 등 약 10개 중국 기업에 판매 승인했지만 출하 0건.

- Commerce Secretary Howard Lutnick: 베이징이 H200 수입을 막아 화웨이 등 자국 chipmaker로 투자를 redirect 시키려는 의도

- Trump 정부의 January export licensing framework은 "Nvidia must remit a 25% fee" 조항 포함 — 가격이 아닌 정치적 wedge로 작동

- Approved buyers: Alibaba, Tencent, ByteDance, JD.com 외 6개 + distributor Lenovo·Foxconn — 이미 발주한 중국 기업들도 "could not proceed"라며 Nvidia에 통보

- Watch-point: 미 상무부 H200 라이선스 후속 조치, 화웨이 Ascend 양산 일정, 중국 상무부 화답 조치

출처: Tom's Hardware — Trump says China blocking Nvidia H200 purchases — 베이징이 화웨이 우선 push, 거래 stalled

4. Chinese foundries SMIC, Hua Hong forecast second-quarter growth — AI boom + 메모리 공급난

TL;DR — 5/14 SCMP. SMIC Q2 매출 가이던스 $2.86~$2.91B(Q1 $2.51B), Hua Hong $690~$700M(Q1 $661M). 양사 모두 AI 수요와 메모리 공급난을 핵심 동인으로 지목.

- SMIC: "We are more optimistic about our full-year operations than we were last quarter, based on customer demand and orders on hand" — full-year 가이드 상향 가능성 시사

- Hua Hong Chairman Bai Peng: 신축 Fab 9B(장쑤 동부, 3월 착공) 장비 조달에 "does not see any impact" from US export controls — 자국 장비 비중 확대 반영

- Hua Hong은 상하이 Huali Microelectronics 인수 진행 중(38K wpm 38/40/55/65nm capa)

- 메모리 capa가 HBM·DRAM으로 흡수되며 specialty/legacy logic 가격결정력이 중국 파운드리로 이동하는 구조적 변화

- Watch-point: Hua Hong 7nm 시제품 timing, SMIC 차세대 노드 yield 진척, 미 수출통제 추가 강화 여부

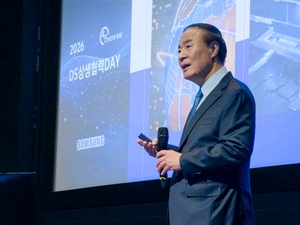

5. Samsung chip division head Jun Young-hyun warns against complacency — 5/22 major strike 앞두고 비상모드

TL;DR — 5/15 Korea Herald. 전영현(Jun Young-hyun) DS부문장이 임원진에 "The time is not for complacency"라며 기술 경쟁력 회복을 강조. 5/22(목요일) 시작 예정인 노조 총파업 직전 비상경영 모드.

- Samsung 임원진 사과 발표 + 노조 면담 요청 등 톱다운 대응 — 대통령실까지 우려 표명, 주주는 법적 조치 경고 시사

- 노조와 사측의 핵심 분쟁: performance-based bonuses tied to chip business earnings

- Jun Young-hyun: 현 industry upcycle을 펀더멘털 회복의 마지막 기회로 표현 (paraphrased)

- Watch-point: 5/22 파업 실제 개시 여부, 평택 P3·P5 HBM4 라인 가동률, 단체협상 재개 일정

6. Trump-Xi talks leave Korean chipmakers facing tough trade-offs — 단기 호재 vs 장기 격차 위험

TL;DR — 5/14 Korea Herald. 베이징 Trump-Xi 정상회담이 한국 반도체 업계에 dilemma 강요: 단기적으로 중국 capa 확장에 따른 equipment supplier 수주 기회 vs 장기적으로 중국 chipmaker 기술 따라잡기 가속화로 Samsung·SK hynix 격차 축소 위험.

- Korea의 對중국 반도체 수출이 4월 on-year 62.5 percent 증가하며 spring 2026 회복을 주도 — 5/1-10 기간 對중국 수출은 81.8 percent 추가 가속

- ASML immersion lithography (14-nanometer 및 7-nanometer logic 생산 필수) 수출 통제가 핵심 잣대

- 정책 딜레마: 한국 정부는 단기 수출 모멘텀과 장기 기술 격차 유지의 균형이 필요

- Watch-point: 미 상무부의 한국 장비 통제 라이선스 갱신 동향, 산업부 추가 K-반도체 전략 보강안

출처: Korea Herald — Trump-Xi talks leave Korean chipmakers facing tough trade-offs — 단기 호재 vs 장기 격차 위험

7. Wedbush raises Tower Semiconductor price target to $300 from $140, keeps neutral rating

TL;DR — 5/14 Wedbush 애널리스트 Matt Bryson이 Tower Semi(TSEM) price target을 $140 → $300으로 약 2배 상향, Neutral rating 유지. Q1 EPS $0.57(컨센서스 $0.56 상회), 매출 $413.63M(+15.5% YoY), 5/13 발표된 $1.3B silicon photonics 2027 contracts를 핵심 근거로 인용.

- $1.3 billion in silicon photonics contracts for 2027 — AI infrastructure 수요가 핵심 catalyst

- Wedbush가 Neutral rating 유지한 점은 sell-side가 펀더멘털은 인정하면서도 valuation 부담을 경계한다는 시그널

- 전략적 의미: SiPho는 TSMC CoWoS bottleneck의 우회로 — Tower가 기존 fab 자산으로 Broadcom·Marvell·Ayar Labs 외 SiPho 옵션 제공

- Watch-point: Q2 가이드 달성 여부, 2028 capa 계약 정식 체결 timing, CPO 본격 양산 진입(2027)

8. Chip stocks selloff Friday — Philadelphia Semi Index -3%, hot 4월 CPI + 정상회담 실망감

TL;DR — 5/15 미국 4월 CPI가 컨센서스 3.7% 상회한 3.8%(2023.5 이후 최고치). PHLX Semiconductor Index 3% 이상 하락. S&P 500 -1.2%, Nasdaq 100 -1.5%로 3월 말 이후 가장 큰 하루 낙폭.

- 트리거 두 가지: hot CPI 데이터로 미 국채금리 상승 + Trump-Xi 정상회담이 칩 수출통제를 의제에 포함하지 않은 실망감

- 약 6주 연속 SOX 상승(약 +64% from 3월 말) 후 첫 본격 차익실현 — high-flying technology shares에 매도세 집중

- Bloomberg: "rising bond yields curbed investors' appetite for risky bets" — 인플레 + 지정학 리스크 동시 작동

- 구조적 thesis(메모리·HBM·AI 가속기 supercycle) 자체에 균열은 없음 — 단기 노이즈로 판단

- Watch-point: 5월 CPI(6월 발표), Fed June FOMC 도트플롯 변경 여부, 다음 주 chipmaker 실적 일정

출처: Bloomberg — Chip stocks selloff Friday — Philadelphia Semi Index -3%, hot 4월 CPI + 정상회담 실망감