AI半導体設計で、意味のある利益を出している企業はまだ極端に少ない。

- NVIDIAとGoogle。

- ハイパースケーラー向けに専用半導体を作るBroadcom、Marvell、Qualcomm、MediaTek、そして少数の半導体企業。

それ以外の企業は、このバリューチェーンのどこかに入り込んでいるか、まだナラティブと資本で耐えている段階にある。

多くのAI半導体企業は、営業利益をまだ作れていない。

しかし同時に、2026年のグローバルAI半導体スタートアップ資金調達は過去最大級に達した。

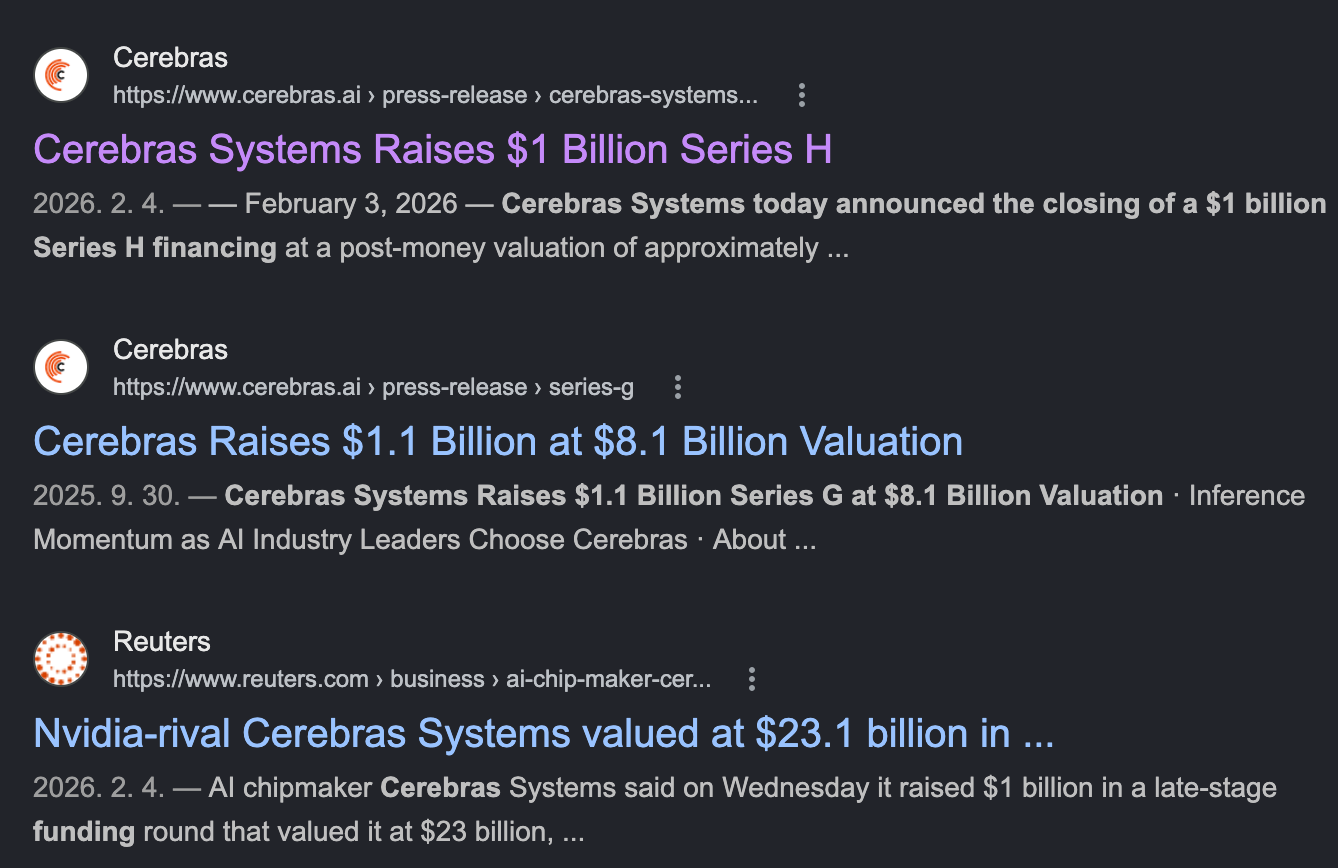

Cerebrasは$1B、Etchedは$500M、MatXは$500M、Ayar Labsは$500M、d-Matrixは$275Mを調達した。Cambriconの時価総額は一時$90Bに接近し、Moore ThreadsはSTAR Market上場初日に5倍上昇した。グローバル資金調達額はおよそ$8.3Bに到達した。

売上はまだ弱いが、資本は加速している。

AI半導体投資は続く一方で、独立した製品企業として成功した例はほとんどない。重要なのは、全社が成功するかではなく、それぞれがどの出口に向かっているかだ。

強気論 1: 推論ワークロードは分化している

最も強い強気論はアーキテクチャの変化にある。AI推論は、もはや単一の均質なワークロードではない。

- 学習は大規模GPUクラスタ、NVLinkまたはInfiniBand、FP8/FP16演算に最適化されてきた。

- 推論は分化している。long-context prefillはcompute-bound、decodeはmemory bandwidth-bound、リアルタイム音声は超低遅延、recommendationはsparse tensor、edge inferenceは電力制約が異なる。

- ワークロードが細分化されるほど、専用チップが汎用GPUに勝てる領域が生まれる。

推論の時代には、明確に定義されたワークロードで専用半導体が汎用半導体を上回り得る。

- GroqのLPUはSRAM-heavyなdeterministic dataflowでtoken generation latencyを下げた。

- SambaNovaのRDUはreconfigurable dataflowでbatch latencyを削減した。

- Cerebrasはwafer-scale engineでmemoryとcomputeの距離を一枚のwafer内に圧縮した。

- EtchedのSohuはtransformer以外を捨て、transformer-only ASICを掲げた。

- d-MatrixはDigital In-Memory ComputeでLPDDRとSRAMを組み合わせ、GDDR/HBMの経済性を迂回しようとした。

- Lightmatter、Celestial AI、Ayar Labsはsilicon photonicsでmemory-compute interconnectの電力問題を攻めた。

理論は筋が通っている。ワークロードが十分に特殊化すれば、シリコンの専用化は経済性を作る。かつてGPUがCPUからgraphics workloadを切り出したように、推論でも同じ分離が起き得る。

強気論 2: Sovereign AIという新しい需要

二つ目の強気論はsovereign AIだ。AIインフラは、サービス業、防衛、産業、公共データ、国家安全保障の戦略資産になっている。

- 主要AIアクセラレータの多くは米国企業から出ている。

- 自由貿易は半導体産業のデフォルトではなくなった。

- 輸出規制、関税、制裁、安全保障政策が調達判断を動かしている。

その結果、米国外の政府は代替手段を求める。UAE、サウジアラビア、EU、日本、韓国、インド、インドネシア、マレーシアは、自国または信頼できるAIインフラに数十億ドルを投じている。

この市場では価格だけでは決まらない。供給網の多様性、政治的安全性、データ主権、国内産業政策が調達条件になる。ここではNVIDIAの技術的優位だけが全てではない。

- d-MatrixのSeries Cにはカタール投資庁とTemasekが参加した。

- Rebellionsのcap tableにはSaudi Aramcoが入っている。

- 多くのスタートアップは、単なるチップではなく国家AIオプションを売っている。

輸出規制と関税圧力が強まるほど、NVIDIAが十分に入れない市場が生まれる。

中国: 強制的に分離された市場

中国はsovereign AIの最も極端な形だ。米国輸出規制により、中国データセンターAIチップ市場でのNVIDIAシェアは推定95%から大きく低下し、Cambricon、Moore Threads、MetaX、Biren、Huawei HiSiliconがその空白に入った。

Cambriconの2025年売上は前年同期比で約14倍になり、初の四半期黒字を記録した。ByteDanceの大型発注が変化を押し上げた。

- Cambriconは2026年に50万個のAIチップ出荷を目指す。

- Moore Threadsは88日でSTAR Market IPO審査を通過し、12月5日に上場した。

- MetaXはその2週間後に上場した。

- Birenは2026年初に香港上場を実行した。

Jensen Huangと証券アナリストは、中国が国内AIチップ需要の大部分を国内供給で満たせる段階に入ったと見ている。

これは純粋なproduct-market fitではない。政治的な需要再配分だ。それでも結果は現実であり、中国AIチップ企業は売上成長と資本市場アクセスを手にした。

強気論 3: Capital-market fitがproduct-market fitを代替する

三つ目の論点は冷めているが実務的だ。多くのAI半導体スタートアップは、product-market fitを証明する前にcapital-market fitで資金を得ている。

- ナラティブが残れば、売上が遅れてもvaluationは維持される。

- valuationが維持されれば、次のラウンドが入る。

- 大型ラウンドが積み上がれば、IPOまたは買収まで到達できる。

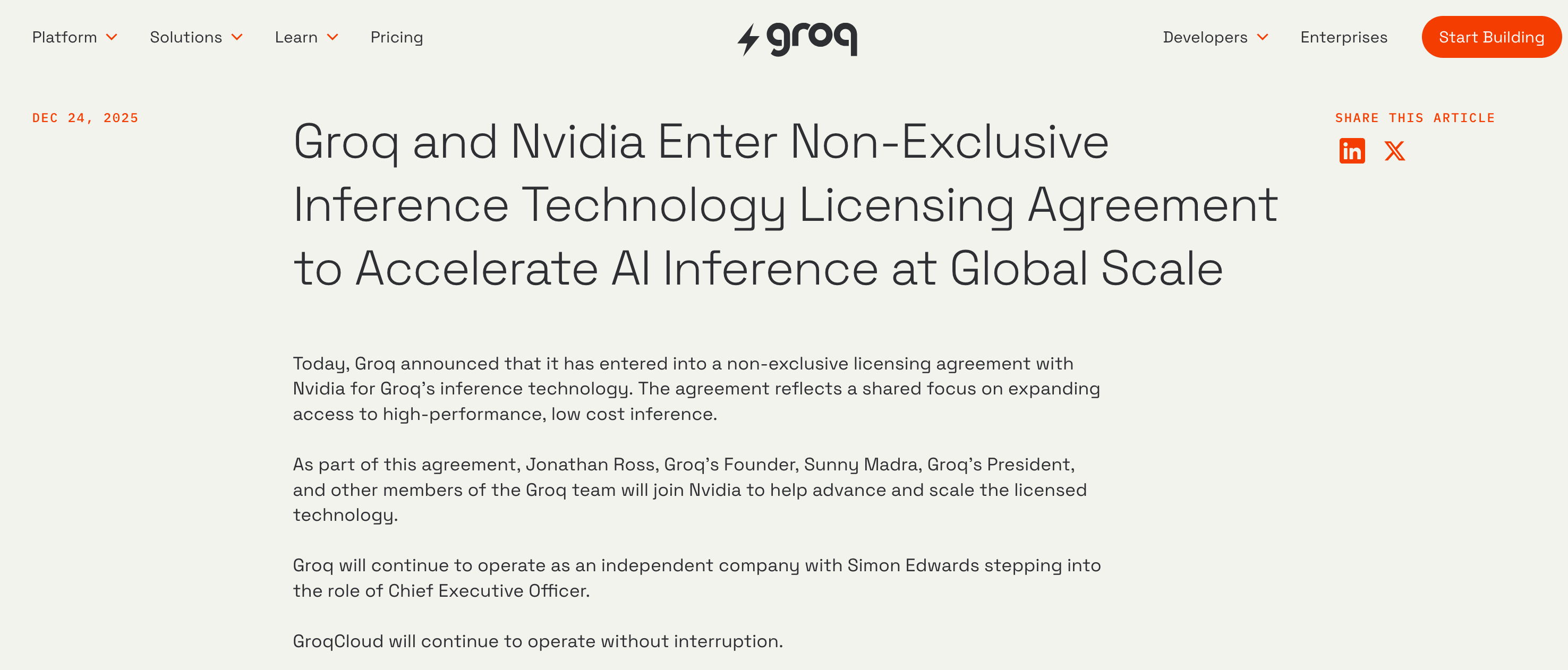

FuriosaAIがMetaの報道上の$800M買収提案を断り、IPOを狙う理由もこの文脈で理解できる。Groqは意味のあるproduct revenueが乏しい状態でNVIDIAに$20Bで買収された。累計調達額約$210Mに対して、ほぼ100倍のmultipleだ。

Etchedも象徴的だ。2022年にハーバード中退者2人が創業し、2026年3月時点でcustomer chipを出荷していないが、$625M超を調達し$5B valuationに到達した。投資対象は監査済み売上ではなく、transformerが今後5年から10年支配するというthesisだった。

弱気論 1: 彼らは何を売っているのか

弱気論の出発点は単純だ。この会社たちは本当に稼いでいるのか。

- Cerebrasの2025年売上は意味のある規模だが、約86%はUAEのG42とMBZUAIという二つのsovereign customerに集中した。

- SambaNovaの2024年売上は$100M未満と見られ、system salesよりservice revenueの比率が高かった。

- Groqは意味のあるproduct revenueがないままNVIDIAに買収された。

- Etchedは2026年3月時点でもチップを出荷していなかった。

- d-Matrixは2025年からCorsair samplingを始めたが、売上規模は未公開のままだ。

- 韓国NPU企業はPoC売上が中心で、中国企業の売上は強制分離された国内市場に依存している。

大口顧客は結局hyperscalerか大企業だ。しかしNVIDIAから専用チップへ移るコストは、BOM比較ではない。CUDA上のモデルコード、運用インフラ、監視、開発者ワークフロー、regression test、debuggingを作り直す必要がある。

- このlock-inを破れるのは、巨大なin-house software teamを持つ数社だけだ。

- しかしhyperscalerはNPUスタートアップからチップを買うより、BroadcomやMarvellにASIC設計を依頼する。

- Google TPU、Amazon Trainium/Inferentia、Meta MTIA、Microsoft Maiaはその道を選んだ。

残る市場はsovereign AI、tier-2 cloud、大企業on-prem、edge/embedded、そして買収待ちだ。NVIDIAのdata-center revenue poolと比べると、合計TAMははるかに小さい。

弱気論 2: NVIDIAが推論を正面から攻める

specialist thesisを最も揺らしたのは、NVIDIAの2025年から2026年の推論ラインアップだ。従来の主張は、NVIDIA GPUはtraining向けなのでinferenceでは過剰で非効率というものだった。この主張は崩れつつある。

NVIDIAはagentic AIと高度推論向けのsiliconを明確に設計している。Rubin CPXはlong-context inference向けの別GPUだ。

- 30 petaFLOPsのNVFP4演算性能。

- HBMではなく128GB GDDR7 memoryを採用。

- prefill phaseはultra-high bandwidthより大容量memoryを必要とするため、GDDR7は経済的に合理的だ。

- Vera Rubin NVL144 CPX rackは8 exaflopsと100TB fast memoryを一つのrackに入れる。

- hardware video encoder/decoderをmonolithic dieに統合した。

LPXはさらにスタートアップの余地を狭める。NVIDIAはGroqを買収し、LPU型の低遅延推論を自社rack architectureに取り込める。

スタートアップは推論専用チップがGPUに勝つという物語で創業した。NVIDIAはGroqを買収し、その考え方にCUDA、NVLink、rack-scale distributionを接続した。

弱気論 3: hyperscaler in-house silicon

競争環境はさらに厳しい。データセンターAIチップ市場には同時に複数方向から圧力がかかっている。

- NVIDIAがRubin CPXとLPXでspecialist inference市場に入る。

- BroadcomとMarvellがhyperscaler ASIC市場を事実上支配する。

- Google TPU、Meta MTIA、Microsoft Maia、OpenAI custom siliconの噂、ByteDance、Appleがin-house siliconへ向かう。

- Qualcommはmobile power efficiencyの知見でdata-center inferenceへ入り、AMDはMI400とUntether AI talentでNVIDIAを攻める。

独立specialistの居場所は狭い。Cerebrasはsovereignへ、GroqはNVIDIAへ、UntetherはAMDへ、Celestial AIはMarvellへ、GraphcoreはSoftBankへ移った。

将来の出口: AI半導体スタートアップはどこへ行くのか

Group 1: M&A

- Groq、Celestial AI、Untether、Graphcoreのように、独立製品企業の道を資本消耗前に放棄し、incumbentのIP/talent補強資産になる。

Group 2: Sovereign AI

- Cerebras、韓国NPUの一部、中東資本が入った企業。少数のsovereign customerに売上が集中し、政治的コミットメントが企業価値を決める。

Group 3: State-backed national champion

- 中国企業と韓国NPU企業の一部。政府資本、国内市場、政治的保護により、失敗しにくい構造が作られる。

Group 4: Independent product company

- Etched、d-Matrix、Tenstorrent、Lightmatter、SambaNova、MatXなど。hyperscaler採用がなければ売上が出ず、採用されれば買収対象になりやすい。

Group 5: IP licensing pivot

- Tenstorrentが代表例だ。RISC-V CPUとTensix AI coreをIPとしてライセンスし、license plus royaltyの経済性を狙う。ただしproduct chip企業よりvaluation multipleは低くなりやすい。

Group 6: Edge AI, on-device AI, AIoT

- Hailo、SiMa.ai、Axelera、Ambarella、Mobilint、DeepXの一部。data centerよりTAMは小さいが、customer baseは分散し、NVIDIAとの直接競争も相対的に弱い。

結論

AI半導体スタートアップの運命は、半導体エンジニアの実力だけでは決まらない。資本構造、HBM access、foundry slot、受注、政治構造、customer構造、software ecosystemが絡み合う。

VC資金を受けた瞬間、会社は高multiple exitを約束する。そのmultipleを守るにはproduct companyに見える必要があり、product companyに見えるにはSoCを作る必要がある。SoCを作ると、IP licensingへpivotしづらくなる。

政府資金を受けた会社は、国家の証券取引所への上場と産業政策の成功を背負う。その資本もまた、SoC、sovereign customer、narrative-driven valuationへ会社を押し出す。

創業者はこれを公には語りにくい。資金調達では、我々のチップはこの用途でNVIDIAより優れている、という単純な物語が必要だからだ。

このframe mismatchが産業の矛盾を作る。毎年数十億ドルがspecialist startupへ流れるが、global championはほとんど出ない。

それは必ずしも失敗ではない。資本は回収され、創業者はexitに近づき、技術はincumbent経由でcommercializeされ、人材は半導体エコシステム内で再配置される。