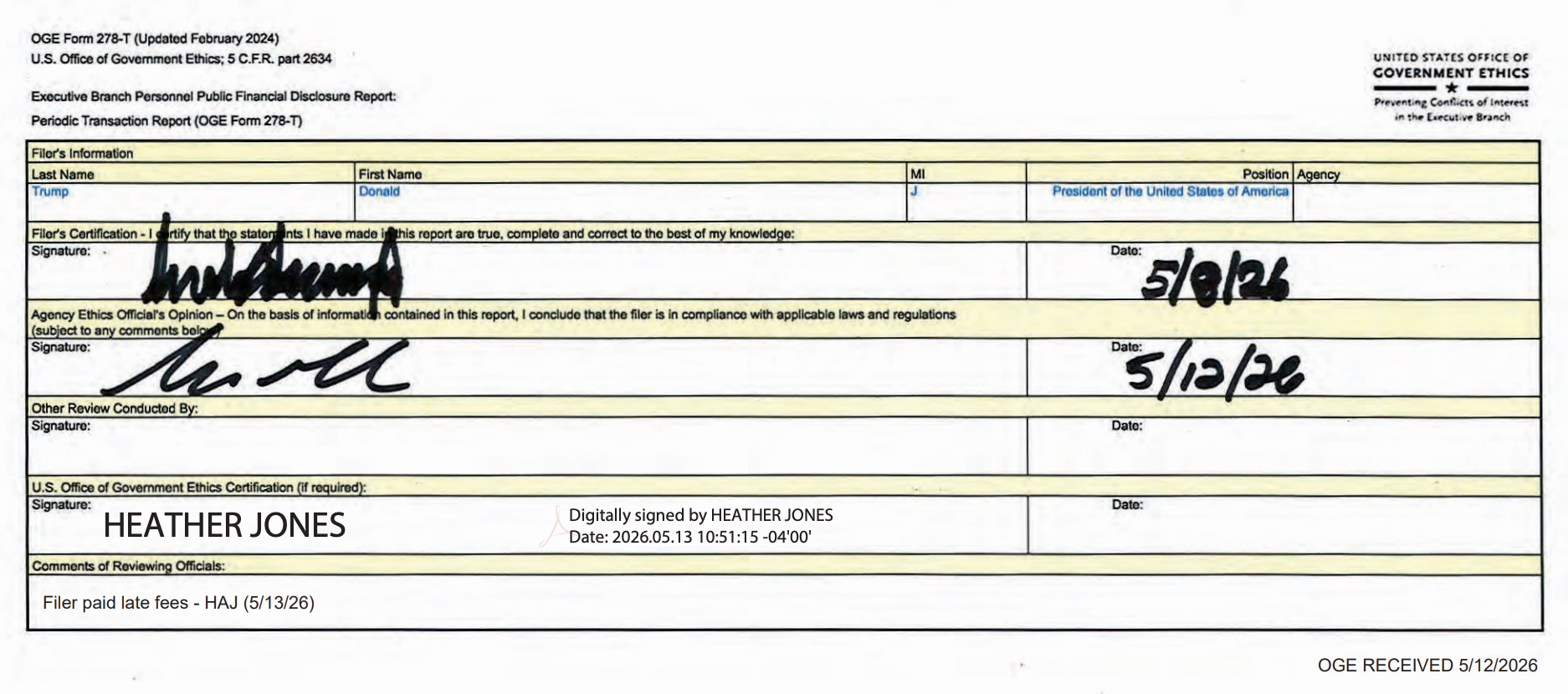

TL;DR

- TrumpのQ1 2026 OGE filingには、11週間で3,711件の取引、推定約$490M規模の売買が記録された。現職大統領としては異例の証券取引量だ。

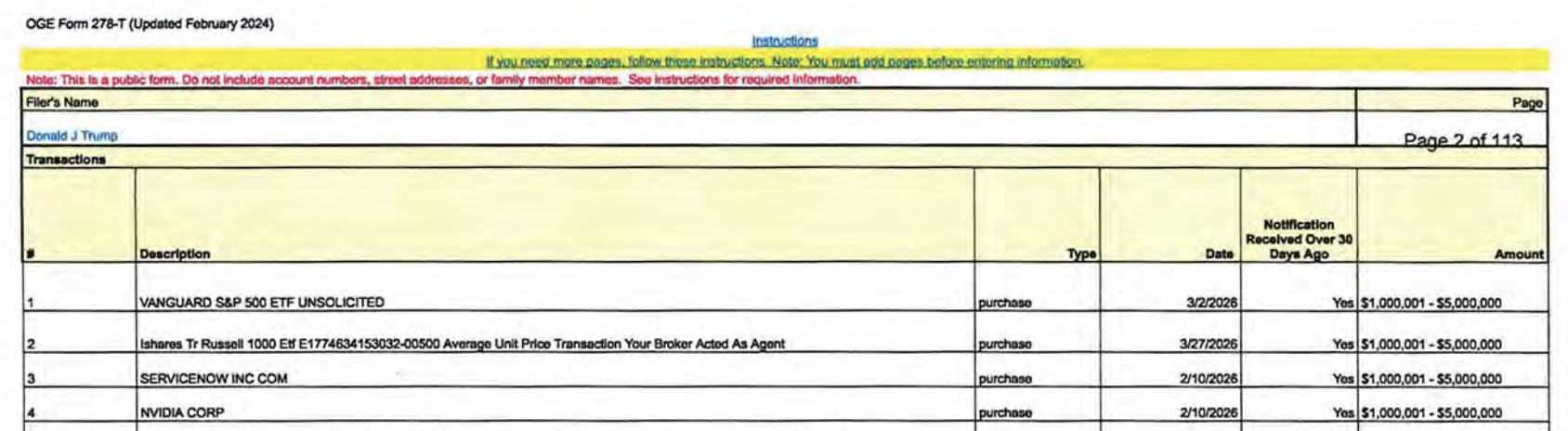

- MSFT、AMZN、METAを約$60M売却し、NVIDIA、Synopsys、Cadence、Broadcom、Lam Research、Dellを買った。これは単一銘柄の賭けではなく、AIインフラの8層にまたがるバリューチェーン投資に見える。

- 強気の解釈: EDA tools、equipment、chips、servers、cooling、powerまでAIインフラ全体をカバーしている。弱気の解釈: Bloomberg分析では、多くがautomated execution、tax-loss harvesting、index rebalancingであり、個別銘柄選択に戦略的意図を読みすぎるのは危険。

- 最大の空白はHBMとfoundryだ。SK HynixとSamsung Electronicsのポジションはなく、Micronは小口買いにとどまる。TSMCもない。

取引規模とタイミング

- 総取引件数: 3,711件。買い2,196件、売り1,014件。そのうち株式は3,642件。OGE Form 278-Tは2026年5月12日に2件提出。

- 推定取引額: Reutersによれば$220M-$750M、中央値は約$490M。

- 期間: 2026年1月6日から3月30日までの約11週間。late fee支払い後に認証。

- 2月10日の大規模ローテーション: MSFT、AMZN、METAをそれぞれ$5M-$25Mの範囲で売却し、合計約$60M。同日にNVDA、Synopsys、Cadence、Adobeの買いが集中。

- 3月の急増: 2,000件超の取引が3月に集中。Trumpのイラン軍事作戦escalation後の時期と重なる。

開示はレンジ表記であり、正確な金額は追跡できない。

TrumpのポートフォリオはBig TechからAI infraへ回転した。

BloombergとFortuneの分析では、3,711件の相当部分はautomated execution、tax-loss harvesting、index rebalancingと見られる。Trump本人が各銘柄を直接選んだと断定できる根拠はない。Trump Organizationも独立した第三者機関が運用していると述べている。

A: Trumpが買ったもの: 半導体バリューチェーン8層

1. EDA tools

- Synopsys (SNPS): 6件買い、2件売り。ticket範囲は不明だが、EDA software allocationとして$3M超の可能性がある。

- Cadence (CDNS): 7件買い、中央値推定で約$3M。Synopsysと合わせてEDA duopoly exposureが完成する。

SynopsysとCadenceの合計シェアは70%超。switching costは非常に高く、3nm chipを設計するにはこのtoolchainなしでは始められない。

2025年に米BISがadvanced EDA toolsの対中輸出を制限した後、SynopsysとCadenceは単なるsoftware companyではなくnational-security assetになった。Trump portfolioのEDA比率はこの現実を反映している。

- EDAには実際の半導体設計データが必要で、公開データだけでは攻めにくい。

- 今後はtrainingよりinferenceが重要になり、custom ASIC時代が強まる。

- custom chipが増えるほど、半導体設計とEDA使用量も増える。

- 一方でSynopsysはAnsys買収後にGAAP利益が落ち、CadenceもHexagon買収後にEPSが低下した。中国規制も大きな逆風だ。

2. 半導体装置と材料

- Lam Research (LRCX): 5件買い、売りなし。etch装置のリーダーであり、3D NANDのhigh aspect ratio etchやTSMC N2、Samsung 2nm GAAで重要な位置を持つ。

- Linde (LIN): 3件買い、売りなし。半導体向け超高純度ガスの大手。EUV lithography throughputはneon purityに敏感だ。

3. AI chips

- NVIDIA (NVDA): 7件分割買い。最大ticketは$5M-$25M、残り6件は$1M-$5M。中央値推定で$11M-$15M。

- Broadcom (AVGO): $1M-$5Mの単一ticket。Google TPUやMeta MTIAを支えるcustom ASICとnetworking switchの層だ。

- AMD: 4件買い、4件小口売りでnet buyer。MI400 seriesで2026年H2にAI GPU市場へ入る。

NVDAは汎用AI accelerator、AVGOはhyperscaler向けcustom ASIC。inferenceがtrainingを上回るcycleでも、どちらかの経路でportfolioは生き残れる。

4. AI servers

- Super Micro Computer (SMCI): 4件買い、1件小口売り。Direct Liquid Cooling serverとNVDA GB300 rack integrationの重要パートナー。

- Dell Technologies (DELL): 3件買い、売りなし。enterprise AI serverとdata-center refresh需要を取る。

5. Interconnect

- Amphenol (APH): 3件買い、売りなし。NVLink backplane、PCIe Gen 6 lane、高密度connectorのリーダー。

6. Data-center cooling

- Lennox (LII): 3件買い、売りなし。GPU clusterが50-100kW/rackへ向かう中で、commercial HVACとliquid coolingのTAMが拡大する。

7. Power management

- Eaton (ETN): 4件買い、中央値推定約$3.28M。data-center power distribution、UPS、switchgearのbottleneckを取る。

8. Cloud infrastructure

- Oracle (ORCL): 11件分割買い、中央値推定約$3.62M。Stargate project cloud partnerであり、OCI GPU clusterを構築中。

Allocation summary

中央値推定では、semiconductor plus AI infra exposureは$50M超。株式portfolio activity全体の35-40%程度だ。

B: Trumpが逃したもの: HBMとfoundry

このbookが本当にAI infraへの戦略的betなら、最大の穴は明確だ。

1. HBM: 2026年最大のbottleneckがほぼない

- SK Hynix: HBM3E 12-high量産、2025年HBMシェア50%超推定、GB300の主要HBM supplier。Trump portfolio: なし。

- Samsung Electronics: HBM3E承認完了、2026年H2 HBM4量産目標。NVIDIAの供給多様化候補。Trump portfolio: なし。

- Micron (MU): HBM3E 8-high量産とHBM4 roadmap。Trump portfolio: 小口買いのみ。

これは大きな空白だ。NVDA GPU一つには複数のHBM stackが入る。GPU capexが$280B超へ増えるほど、HBM需要はさらに速く伸びる。

2. TSMC: 8層中6層が通過するのにポジションがない

TSMC (TSM)はNVDA、AMD、Broadcom、SMCI関連chipを実際に作る会社だ。8層中6層がTSMCのadvanced packagingとprocess capacityを通過する。NYSE上場ADRもあり、OGE filing対象だが、bookにはない。

皮肉なのは、TrumpがTSMC Arizona fabへのCHIPS Act支援を承認し、国内半導体製造を国家安全保障課題と位置づけたことだ。それでもTSMC株は買っていない。

半導体業界への含意

CHIPS Act補助金、半導体装置輸出規制、AI chip対中規制はすべて政策判断に近い。そしてその政策判断をする人物の個人portfolioは、AI半導体バリューチェーン全体にexposureを持っている。

大統領がSynopsys、Cadence、NVIDIA、Broadcom、TXN、Dell、Intel、Micronのshareholderなら、輸出規制緩和の確率を業界はどう織り込むべきか。