현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

5월 6~8일 사이 시장은 두 갈래로 움직였다. AMD Q1 실적 후 Bernstein이 PT를 $265→$525로 한 번에 두 배로 올리고 Mizuho가 마이크론 PT를 $545→$740로 끌어올리며 사상 최고가를 만들었다. 동시에 TSMC 4월 매출은 +17.5% YoY, -1.1% MoM으로 6개월 만에 가장 느린 성장률을 찍었고 애플-인텔 잠정 칩 위탁생산 합의(WSJ 보도)가 인텔 주가를 +15% 끌어올렸다. 캐파 부족과 다변화가 동시에 진행되는 구간이다.

Chase's Take — AMD를 '사이클럴 반도체'에서 'AI 인프라 컴파운더'로 멀티플 리레이팅하는 35x forward EPS 적용은, 작년 엔비디아가 거쳤던 경로를 그대로 답습하는 모습이다. 다만 ROCm 생태계와 OpenAI 1GW MI450 H2 deployment의 실질 ramp가 이걸 정당화할 수 있느냐가 핵심이다. TSMC -1.1% MoM은 단순 4월 영업일수 효과로 치부하기 어렵다 — 삼성 파운드리 1Q26 가동률 80% 회복과 묶어 보면, 캐파 분산이 수치로 나타나기 시작했다고 본다. 마이크론 ATH는 'agentic AI = 메모리 demand 함수'라는 단순 명제를 시장이 받아들였단 의미인데, HBM 사이클보다 conventional DRAM의 LTA 프리미엄이 GM을 더 빠르게 끌어올리는 구조도 같이 봐야 한다. CoreWeave $99.4B 백로그 vs $740M GAAP 적자는 GPU cloud 비즈니스 모델의 결정적 시험대다. 다음 watch-point는 5/14 Foxconn 분기 실적, 5/27 Synopsys 결과, 그리고 6월 SK증권·Mizuho 컨센서스 조정이다.

1. TSMC sales grow slowest in months — 4월 매출 NT$410.7B(+17.5% YoY) AI buildout 둔화 신호

TL;DR — TSMC가 5월 8일 발표한 4월 월간 매출은 NT$410.73B(약 $13.05B)로 YoY +17.5%, MoM -1.1%. 작년 10월 이후 가장 느린 월간 성장률로, AI 빌드아웃 모멘텀에도 불구하고 캐파 천장 신호가 시작.

- 4월 매출 NT$410.73B / 1~4월 누적 NT$1,544.83B(+29.9% YoY) — 1H26 가이던스 안정

- Bloomberg는 '6개월 만의 가장 느린 성장률'로 보도, 단순 영업일수 보정으로는 설명 어려운 구간

- 삼성 파운드리 1Q26 가동률 80% 회복(SemiWiki)과 묶어 보면 advanced node 캐파 분산 시작 시그널

- Watch-point: 5월 매출 발표(6월 초) — N2 ramp가 본격 반영되는 첫 달

출처: Bloomberg — TSMC sales grow slowest in months — 4월 매출 NT$410.7B(+17.5% YoY) AI buildout 둔화 신호

2. Intel shares soar +15% on Apple chip deal report — WSJ, 잠정 위탁생산 합의 보도

TL;DR — WSJ가 5월 8일 Apple과 Intel이 1년 이상 협상 끝에 잠정 칩 위탁생산 합의에 도달했다고 보도. Intel 주가는 +15% 급등. Intel 최대주주가 된 미 정부가 협상 테이블에 직접 영향력을 행사한 것으로 알려짐.

- 어떤 제품·노드 적용 미공개 — Intel advanced node 양산이 2028년이라 단기 N3/N2 의존도 해소는 제한적

- Tim Cook가 Q2 실적 콜에서 'A19/A19 Pro 공급 부족으로 iPhone 17 constrained' 언급한 것이 trigger

- Intel +15% 강세, TSMC 동반 약세 — 시장은 supply chain 다변화 본격화로 해석

- Watch-point: 7월 Intel Foundry Direct Connect — 14A external customer 첫 binding commitment 가능성

출처: CNBC — Intel shares soar +15% on Apple chip deal report — WSJ, 잠정 위탁생산 합의 보도

3. Bernstein, AMD price target $265→$525로 두 배 상향 — 애널리스트 8곳 줄상향

TL;DR — AMD Q1 매출 $10.25B(+38% YoY)·Data Center $5.78B(+57%) 직후 5월 6일 Bernstein이 Market Perform→Outperform 업그레이드와 함께 PT를 두 배로. Morgan Stanley $410, Wedbush $450, KeyBanc $530 등 8곳 동시 상향.

- Bernstein 논거: 2027 EPS $14+, 2028 ~$20, 35x forward EPS 적용 — '사이클럴'에서 'AI 인프라 컴파운더'로 리레이팅

- Morgan Stanley는 5년 server CPU TAM 가이던스를 18%→35%로 상향, 데이터센터 CPU 비중 상승 반영

- AMD 1개월 +89%, May 6 단일일 +17% 마감($416) — Q1 데이터센터 매출 비중 첫 56% 돌파의 후폭풍

- Watch-point: H2 2026 OpenAI 1GW MI450 첫 deployment — 분석가들이 가정한 ramp가 실제 매출로 잡히는 구간

출처: TheStreet — Bernstein, AMD price target $265→$525로 두 배 상향 — 애널리스트 8곳 줄상향

4. Micron stock surges to record high on $740 price target from Mizuho — $545→$740 상향

TL;DR — 5월 8일 Mizuho 애널리스트 Vijay Rakesh가 Outperform 유지하면서 Micron PT를 $545→$740로 상향. 'agentic AI memory demand' 핵심 논거. Micron 사상 최고치 경신.

- Mizuho는 동시에 Western Digital·SanDisk PT도 상향 — 메모리 sector-wide 리레이팅 신호

- Micron CY26 HBM 공급 fully booked + DRAM/NAND 수요 충당 부족 — 가격 결정권 강고

- HBM4 yield ramp + DDR5 LTA 프리미엄이 dual driver — agentic AI workload 본격화로 메모리 수요 가속

- Watch-point: 6월 말 FY3Q26 실적 — 기존 컨센서스 대비 가이던스 유지 가능성

출처: Blockonomi — Micron stock surges to record high on $740 price target from Mizuho — $545→$740 상향

5. CoreWeave Q1 Revenue Doubles, Backlog Hits $99.4B — net loss $(740)M, EPS $(1.40)

TL;DR — 5월 7일 발표. revenue $2,078M(+112% YoY)으로 record Q1 revenue 기록, revenue backlog가 $99.4B로 record. 그러나 GAAP net loss $(740)M, basic·diluted EPS $(1.40). AI cloud의 매출-마진 디커플링 명확.

- Revenue $2,078M, Q1 2025의 $982M 대비 두 배 성장 — 'record First Quarter Revenue and Revenue Backlog' 자평

- Revenue backlog $99.4B (March 31 기준) — Meta $21B commitment 등 신규 계약 누적

- Adjusted EBITDA $1,157M (margin 56%), 그러나 operating loss $(144)M — capex/debt 사이클 부담

- Watch-point: H2 2026 부채 만기 도래 + Vera Rubin 인스턴스 출시로 단가 상승 가능성

출처: StockTitan — CoreWeave Q1 Revenue Doubles, Backlog Hits $99.4B — net loss $(740)M, EPS $(1.40)

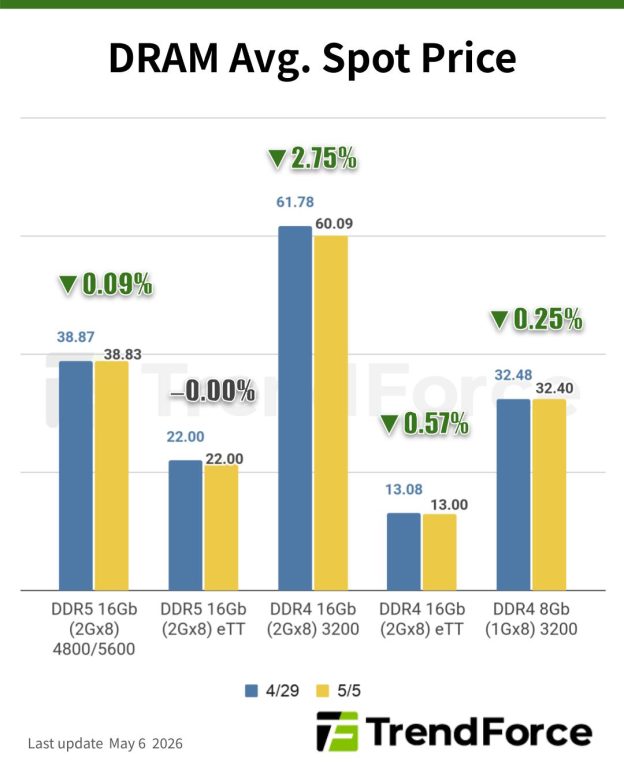

6. TrendForce Memory Spot Update: DDR4 mainstream edges down 0.25% — DDR5 buying interest 강세

TL;DR — 5월 6일 TrendForce 메모리 spot price 업데이트. mainstream DDR4 1Gx8 3200MT/s 스팟이 -0.25%. 한 달 누적 -30~40%. 동시에 2Q26 conventional DRAM contract는 +58~63% QoQ — spot/contract 시장 분리 가속.

- DDR5는 매수 문의 집중되나 가격 상승 추격에는 신중 — 제조사 호가-바이어 기대치 디커플링

- Samsung·Micron은 2Q26 모바일 DRAM 견적 먼저 제시, SK hynix·CXMT는 5월 중 협상 마무리

- 스팟 시장 위축은 채널 재고 조정 + LTA 직거래 확대 양면 — 거래량 자체가 contract로 이동

- Watch-point: 5월 말 SK hynix/CXMT 모바일 DRAM 2Q 견적 — 스마트폰 BOM 압박 게이팅

7. South Korea push to localize power chips — KRW500B(US$344M) SiC R&D 투입

TL;DR — 5월 6일 DIGITIMES 보도. South Korea가 1.2kV 클래스 SiC MOSFET 등 차세대 power semiconductor 국산화에 KRW500B(US$344.3M) 투입. 2026년 인프라 → 2027년 핵심 디바이스 양산 → 2030년 국산화율 두 배 목표. 현재 power chips 90~95% 수입 의존.

- 선정 과제: 부산테크노파크 화합물 반도체 제조 인프라, 부산대 SiC 분석 기반 구축

- 8인치 SiC 양산 전환이 2026년 핵심 — Wolfspeed/STM/Infineon 의존도 탈피 시도

- EV·HVDC·data center PSU 동시 수요 — Si IGBT 대비 efficiency 5~10%p 우위

- Watch-point: 2026년 하반기 부산 8인치 SiC 라인 첫 wafer-out, 2027년 1.2kV MOSFET 본격 양산

출처: DIGITIMES — South Korea push to localize power chips — KRW500B(US$344M) SiC R&D 투입

8. TSMC, Central Taiwan 28/22nm fab을 4nm로 upgrade — Phase 2 1.4nm trial production 3Q27

TL;DR — 5월 6일 TrendForce 보도. TSMC가 중부과학원 단지 기존 28/22nm fab을 4nm로 전환하며 NT$100B 이상 투자. 동시에 인근 Phase 2 1.4nm fab 기초공사 마무리, 3Q27 trial production·2H28 mass production 목표. 4개 fab 가동시 글로벌 최대 AI/HPC 칩 생산 거점.

- 28/22nm → 4nm 전환은 mature node 가동률 둔화·AI HPC 수요 폭증 동시 대응

- 1.4nm(A14) Phase 2 fab은 N2 fully booked 상태에서 H2 2027 capacity 압박 해소용

- 투자 규모 NT$100B+ — TSMC 2026 capex $50B 가이드와 일치하는 단지 단위 투자

- Watch-point: 4Q26 4nm 전환 완료 마일스톤, 2027 ASML High-NA 첫 install 일정

출처: TrendForce — TSMC, Central Taiwan 28/22nm fab을 4nm로 upgrade — Phase 2 1.4nm trial production 3Q27