현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

5월 첫 주에 흘러나온 신호를 모으면 한 줄 요약은 '메모리 슈퍼사이클이 한 해 더 연장됐다'다. SemiAnalysis는 엔비디아 SOCAMM 단가가 연말 $13/GB까지 갈 수 있다고 봤고, TSMC는 High-NA EUV를 A13(2029년) 노드까지 보류하면서 ASML 1Q26 매출의 45%가 한국 메모리(SK하이닉스·삼성)로 넘어왔다. 동시에 퀄컴·미디어텍·삼성 파운드리가 같은 주에 데이터센터 ASIC·실리콘 포토닉스 진입을 공식화하면서, NVIDIA·TSMC 외부에 두 번째 컴퓨트·인터커넥트 축이 빠르게 형성 중이다.

Chase's Take — 백엔드 엔지니어 입장에서 이번 주는 'High-NA를 안 쓴다'는 한 줄이 가장 무겁다. TSMC가 A13까지 Low-NA + 멀티패터닝으로 가겠다는 건 마스크 비용·EPE(에지 배치 오차) 마진이 다시 늘어난다는 뜻이고, OPC·RET 라이브러리·핫스팟 fixer 사이클이 또 한 라운드 돌아가야 한다. 반대로 SK하이닉스·인텔이 2027년 14A·HBM에서 High-NA 선조 도입을 한다는 건, 양산 진입 위험을 메모리·서버가 흡수한다는 의미 — 모바일 SoC가 위험을 떠안던 종전 구도와 정반대다. SOCAMM $13/GB이 현실화되면 SoC 인터커넥트 트래픽 모델링이 다시 메모리 페이로드 비중을 키우는 쪽으로 재편되어야 하고, ASIC 디자인하우스 다변화(미디어텍·퀄컴 합류)는 IP·EDA 라이선스 단가에 하방 압력을 가할 가능성이 있다. 다음 watch-point는 ① 6월 GTC Taipei에서 NVIDIA가 SOCAMM2/Vera Rubin 가격 가이드를 공개하는지 ② 5월 13일 Tower Semiconductor 1Q26 어닝에서 SiPh 매출 가이던스 ③ SK하이닉스 M15X 1단계 클린룸 가동(이번 달 예정) 이후 첫 양산 wafer-out 시점이다. 마지막으로 코스피 시총 43%가 메모리 두 곳에 몰린 한국 시장은 글로벌 패시브 자금에까지 메모리 노출을 사실상 강제하는 구조가 되고 있다 — 헷지를 짤 때 더 이상 '한국 디스카운트'가 아니라 '메모리 베타'로 봐야 할 시점이다.

1. Behind TSMC's High-NA EUV Deferral — A13(2029)까지 Low-NA로, ASML 1Q26 한국 매출 45%

TL;DR — TSMC가 2029년 A13 노드까지 High-NA EUV(EXE:5200, 대당 약 $400m) 도입을 보류하고 Low-NA + 멀티패터닝으로 끌고 가기로 결정. 그 결과 ASML 1Q26 매출의 45%가 한국 메모리(SK하이닉스·삼성)에서 발생하는 메모리 의존 구도로 재편됐다.

- TSMC 부COO Kevin Zhang "Low-NA가 여전히 효과적" — A13의 면적 절감은 A14 대비 약 6%에 그쳐 High-NA 비용 정당화 어려움

- ASML 2026년 60대 이상 Low-NA EUV 출하, 2027년 80대로 확대 — Low-NA 처리량은 2031년 wph 330까지 상승 로드맵

- Intel·SK하이닉스는 2027년 14A·HBM에 High-NA 선조 도입 예정 — ASML 한국 매출 비중 4Q25 22% → 1Q26 45%로 급증

- Watch-point: TSMC가 A14P/A13 검증을 빠르게 마무리하면 High-NA 채택 시점이 2030년대로 추가 연기될 가능성

출처: TrendForce — Behind TSMC's High-NA EUV Deferral — A13(2029)까지 Low-NA로, ASML 1Q26 한국 매출 45%

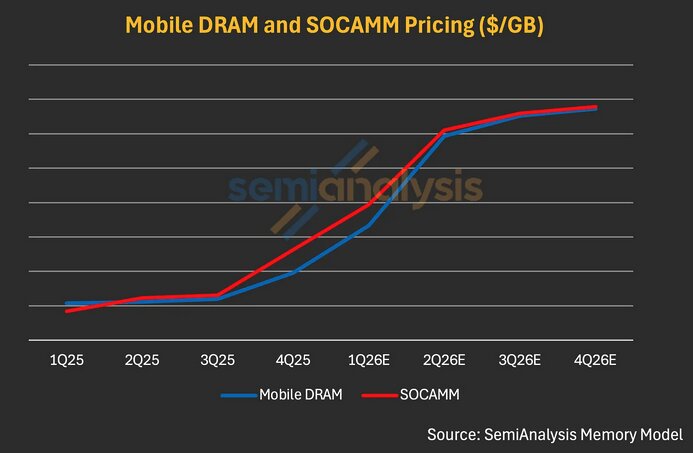

2. AI Demand Strong, Memory Prices Will Go Up — SemiAnalysis "엔비디아 SOCAMM $8 → $13/GB exit-2026"

TL;DR — Brian Wang의 NextBigFuture가 인용한 SemiAnalysis 'AI Value Capture' 노트 — 엔비디아가 1Q26에 ~$8/GB로 잠근 SOCAMM 메모리 단가가 2026년 말 $13/GB을 돌파할 가능성. 배경엔 Anthropic 매출 런레이트 $44 billion → 연말 $100 billion 가시화 등 모델 매출 확장이 메모리·컴퓨트 수요로 환류된다는 진단.

- 엔비디아 SOCAMM 컨트랙트 1Q26 ~$8/GB → exit-2026 $13/GB 추정 — Nvidia SOCAMM 비용은 ~$10/GB가 reasonable assumption

- Anthropic run rate $44 billion → 2026년 말 $100 billion — AI 모델 매출이 메모리·컴퓨트 자본지출로 환류

- GB300에서 DRAM이 보드에 번들링돼 ~75% gross margin으로 마크업 — Vera Rubin VR NVL72에서도 동일 구조 가정

- Watch-point: ROI가 AI 모델 메이커(Anthropic)와 메모리 기업으로 더 강하게 이동 중 — 2H26 가격 재점프 트리거는 HBM4 11Gbps 수율

3. Qualcomm Reportedly to Supply Custom Chips to a Hyperscaler in December Quarter — 데이터센터 복귀 공식화

TL;DR — TrendForce 정리: 크리스티아노 아몬(Cristiano Amon) CEO가 4월 30일 어닝콜에서 12월 분기부터 미공개 하이퍼스케일러 1곳에 CPU·인퍼런스 가속기·커스텀 ASIC 3종을 공급한다고 공식화. Alphawave IP Group 인수를 발판으로 ARM 서버 사업을 접었던 퀄컴이 데이터센터로 복귀.

- 초기 고객으로 Humain (사우디 정부 후원 AI 스타트업) 거명 — 6월 인베스터 데이에서 추가 가이드 예정

- 3종 라인업: ARM CPU + inference accelerators + custom ASICs — Alphawave SerDes IP가 인터커넥트 차별화 포인트

- Q2 어닝: revenue $10.6 billion, adjusted EPS $2.65 — 메모리 부족이 데이터센터 출하에는 영향 없음 (사업 초기 규모)

- Watch-point: OpenAI-Qualcomm 스마트폰 AI 칩 파트너십이 데이터센터 ASIC으로 확장될지

4. AI Demand to Lift MediaTek Revenue — ASIC 매출 가이던스 $1B → $2B 두 배 상향, 구글 TPU 본격화

TL;DR — Taipei Times: 4월 30일 어닝콜에서 미디어텍 릭 차이(Rick Tsai) CEO가 첫 ASIC 프로젝트의 4Q26 매출 기여를 US$1 billion → US$2 billion로 두 배 상향. 익명 처리됐지만 외신은 구글 TPU 디자인 윈으로 지목, 두 번째 ASIC 양산은 2027년 말 목표로 명시.

- 글로벌 AI accelerator 시장 가이던스 — 2027년 US$70 billion–US$80 billion (이전 2028년 US$60 billion–US$70 billion 추정의 1년 앞당김 + 상향)

- 릭 차이 CEO "data center infrastructure 수요는 가속하기만 한다" — 미디어텍 ASIC 시장 점유율 목표 10 to 15 percent

- 두 번째 ASIC은 첫 칩보다 더 크고 강력 → 2027년 말 양산 — 미디어텍이 데이터센터 풀스택 ASIC 디자인하우스로 포지션 전환

- Watch-point: 스마트폰 출하는 메모리 가격 충격으로 약 15 percent 감소 전망 — TSMC N2/A16 캐파 슬롯이 ASIC으로 재배분되는 구조

출처: Taipei Times — AI Demand to Lift MediaTek Revenue — ASIC 매출 가이던스 $1B → $2B 두 배 상향, 구글 TPU 본격화

5. Samsung Foundry Wins Optical Module Order — Silicon Photonics·CPO Drive 본격화, 2H26 양산

TL;DR — TrendForce: 삼성전자가 1Q26 어닝에서 광통신 모듈 메이저로부터 Silicon Photonics 수주를 확보, 2026년 하반기 양산 진입을 공식화. PDK 완성·300mm 웨이퍼 플랫폼이 준비됐고, 2029년 CPO 턴키 서비스 로드맵까지 함께 제시.

- 첫 양산 제품: 데이터센터 광모듈·co-packaged optics(CPO) 광엔진용 photonic integrated circuits(PICs) — 고객명 미공개

- 차별화: 삼성 메모리 사업과 vertically integrated 메모리 capability → TSMC가 갖지 못한 어드밴티지

- TrendForce: AI 데이터센터 CPO 채택률이 2030년 35%까지 점진 상승 — 100G/lane 이상에서 전기 인터커넥트 한계

- Watch-point: TSMC COUPE 첫 ramp(NVIDIA Quantum-X / Spectrum-X Photonics 2H26 launch) vs 삼성 첫 외부 양산 고객 공개 시점

출처: TrendForce — Samsung Foundry Wins Optical Module Order — Silicon Photonics·CPO Drive 본격화, 2H26 양산

6. 거침없는 반도체 랠리 — 삼전닉스 시총 비중 43.1%, 외국인 4월 컴백

TL;DR — 4월 30일 종가 기준 삼성전자·삼성전자우·SK하이닉스 합산 시가총액이 코스피 전체(5407조원)의 43.1%(연초 37%)에 도달, 단일 산업 집중도 사상 최고. 1Q26 약 55조원 순매도였던 외국인이 4월 들어 삼성전자 1조3230억원, SK하이닉스 8065억원, 삼성전자우 3001억원 순매수로 반전.

- 4월 주가 — 삼성전자 31.88%, SK하이닉스 59.36% 상승 — 양사가 코스피 상승분 대부분을 견인

- 외국인 1Q26 ≈ -55조원 → 4월 약 +2.4조원 순매수 전환 — 메모리 고객사 수요 충족률이 절반 수준이라는 공급부족 시그널이 매수 트리거

- 구조적 함의: 양사 시총 = KOSPI 43.1%는 글로벌 패시브 자금에도 메모리 노출을 사실상 강제 — '한국 디스카운트' 대신 '메모리 베타'로 재해석

- 한국투자증권 채민숙 "메모리 수요·공급 부족은 단기 사이클이 아닌 AI 발전에 의한 구조적·지속적 변화" — LTA로 변동성 축소 + 밸류에이션 리레이팅 동시 기대

출처: 파이낸셜뉴스 — 거침없는 반도체 랠리 — 삼전닉스 시총 비중 43.1%, 외국인 4월 컴백