현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

삼성 메모리 사업부장 김재준이 4월 30일 1Q26 컨퍼런스콜에서 '공급이 수요에 한참 못 미친다'며 '2027년 supply-demand gap이 2026년보다 더 벌어진다'고 공식화했습니다. 같은 주 옴디아는 2026 반도체 매출 전망을 +62.7%로 상향, Counterpoint는 2025 WFE 시장 $143B(+12%)를 보고. 다만 4월 28일 WSJ의 OpenAI 매출·유저 미달 보도가 SOX 18일 연속 상승을 끊으며 처음으로 'AI capex 지속성' 균열이 드러났습니다. 한편 인텔 파운드리는 Apple 18A-P PDK GA 수령과 Tesla 14A 채택설로 다시 무대 위로 올라왔고, Nvidia Madison Huang은 서울에서 삼성·SK·현대·LG와 연쇄 회동했습니다.

Chase's Take — 메모리 사업부장이 직접 '2027년 gap이 더 벌어진다'고 발언한 건 fab planning 사이클 상 매우 무거운 신호입니다. 새 라인 짓는 데만 18~24개월이 걸리고, AI 고객은 이미 2027년 물량까지 사전 예약한 상태에서 1c DRAM·HBM4 capacity가 CoWoS-L과 함께 product schedule의 진짜 게이트키퍼가 됩니다. STA 엔지니어 입장에서는 PPA target hit보다 'substrate·HBM allocation 받았느냐'가 tape-out 일정을 결정하는 시대가 굳어지는 셈이죠. OpenAI 한 분기 매출 미스로 이 그림이 깨지진 않습니다 — 이미 NVDA·AMD MI450·Meta·Google ASIC이 contract-backed capacity로 26~27년 wafer를 묶어놨기 때문. 진짜 변수는 인텔 18A-P가 Apple/Tesla를 정말 잡느냐인데, 그 순간 두 PDK(TSMC N2P + 18A-P)로 PnR/STA를 굴려야 하는 회사가 늘면서 EDA 라이선스·signoff corner·ECO 턴 매트릭스가 즉시 2배가 됩니다.

1. 삼성·SK하이닉스, '메모리 부족 2027년에 더 깊어진다' 공식 경고

TL;DR — 삼성 메모리 사업부장 김재준이 4월 30일 1Q26 컨퍼런스콜에서 '공급이 수요에 한참 못 미친다'고 발언하며 2027년 supply-demand gap이 2026년보다 더 벌어진다고 못 박았습니다. 일부 고객은 이미 2027년치 allocation을 선점 중이고, 신규 fab lead time(18~24개월)이 구조적 제약으로 작용 중입니다.

- Kim Jaejune: '2027년 demand 기준만 봐도 supply gap이 2026년보다 더 확대'

- Nikkei Asia: DRAM 시장 전반이 타이트해지며 2027년 수요의 약 60%만 공급 가능 전망

- SK하이닉스도 동일한 톤 — 일부 HBM 물량은 이미 2027년치까지 고객사가 선점

- 엔지니어 함의: HBM·1c DRAM allocation이 AI accelerator schedule의 실질적 게이트로 굳어짐, PPA hit보다 substrate·HBM 확보 여부가 tape-out 일정을 결정

출처: Tom's Hardware — 삼성·SK하이닉스, '메모리 부족 2027년에 더 깊어진다' 공식 경고

2. 인텔 파운드리, Apple 18A-P PDK GA + Tesla 14A 채택설 — 반등 시그널

TL;DR — TrendForce가 4월 29일 보도: Apple이 NDA를 맺고 인텔 18A-P PDK 0.9.1 GA를 받았으며 M-시리즈 일부를 2027년부터 18A-P로 양산 검토. Tesla는 차세대 Terafab AI 칩을 14A로 양산할 계획이라고 공급망이 전했습니다.

- Apple: 18A-P NDA + PDK 0.9.1 GA 수령. 18A 대비 PPW +8% 동일 밀도 — M5/M6급 칩 검토

- Tesla: 차세대 자율주행 학습 칩(Terafab)을 14A로 — 인텔 첫 메이저 14A 고객 후보

- Google: TPU v8e의 EMIB 어드밴스드 패키징 채택 검토

- 1Q26 인텔 파운드리 영업손실 -$2.4B (QoQ +$72M 개선), 18A 수율 목표 6개월 앞당겨 연중반

- 엔지니어 함의: 두 PDK(TSMC N2P + 인텔 18A-P) 동시 운영하는 SoC 팀이 늘면 EDA 라이선스·STA corner 매트릭스가 즉시 2배

출처: TrendForce — 인텔 파운드리, Apple 18A-P PDK GA + Tesla 14A 채택설 — 반등 시그널

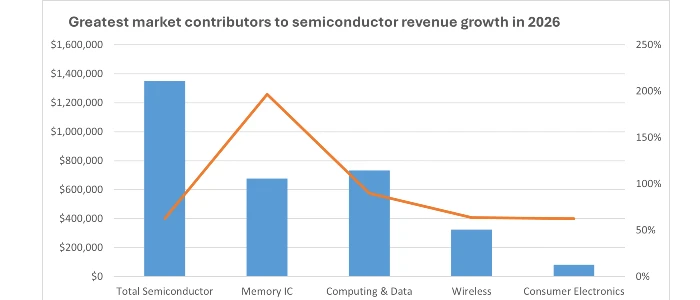

3. 옴디아, 2026 반도체 매출 전망 +62.7%로 상향 — DRAM 2배·NAND 4배

TL;DR — 옴디아가 4월 28일 자료에서 2026년 반도체 매출 성장률 전망을 +62.7%로 대폭 상향. DRAM은 2025년 대비 약 2배, NAND는 약 4배, 컴퓨팅·스토리지 매출은 $700B 돌파를 예상합니다.

- 컴퓨팅/스토리지 부문 +90% YoY, 26년 매출 $700B 초과 전망

- HBM 우선 생산이 컨벤셔널 DRAM 캐파를 짜내며 가격 강세는 2027년까지 지속

- AI Q&A 단계를 넘어 agentic·multi-modal 추론으로 확장되며 메모리·로직 IC 수요가 비선형 증가

- 엔지니어 함의: PMIC·LPDDR5X·서버 DDR5 LRDIMM까지 BOM 압박이 번지므로 power integrity·DDR signoff에서 worst-case voltage droop margin 보수적으로 다시 보세요

출처: Evertiq — 옴디아, 2026 반도체 매출 전망 +62.7%로 상향 — DRAM 2배·NAND 4배

4. OpenAI 매출·유저 목표 미달 보도에 AI 칩주 일제히 급락 (4/28)

TL;DR — WSJ가 OpenAI의 분기 매출·유저 성장이 내부 목표 하회를 보도하며 4월 28일 NVDA·AMD·INTC·ORCL이 일제히 큰 폭 하락. CFO Sarah Friar가 향후 컴퓨트 계약 자금조달 부담을 사내에 경고했다는 코멘트가 매도세를 가속했습니다.

- Nasdaq -1.3%, AI 인프라주 전반 압박 — 'AI capex 지속성' 우려가 처음으로 가격에 반영

- 직전 BofA는 26년 반도체 TAM을 $1.3T(이전 +$300B)로 상향, NVDA·AVGO·MRVL·AMD를 톱픽으로 제시

- Broadcom은 fiscal 1Q 매출 +29%, AI 부문 +106% YoY로 펀더멘털은 여전히 견조

- 엔지니어 함의: 이번은 fundamental이 아니라 narrative 충격 — 그러나 hyperscaler capex 가이던스 한 번 꺾이면 advanced node tape-out 일정에 곧장 영향, MPW/shuttle 슬롯 경쟁이 누그러질 수 있음

출처: TipRanks — OpenAI 매출·유저 목표 미달 보도에 AI 칩주 일제히 급락 (4/28)

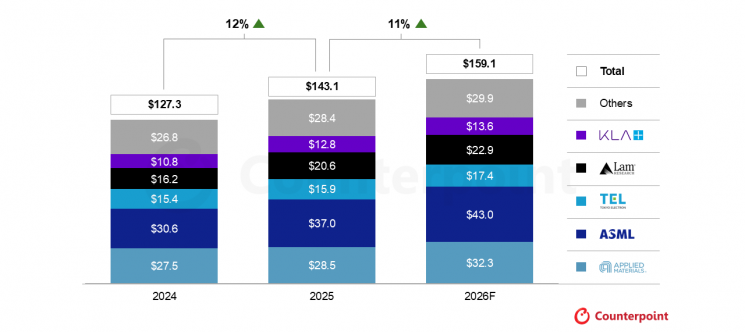

5. Counterpoint: 글로벌 WFE 시장 작년 $143B, +12% — 메모리 캐파 증설이 견인

TL;DR — Counterpoint Research가 4월 28일 발표: 2025년 글로벌 반도체 장비 톱 5사 합계 매출 $114B(+14%), 시장 전체 $143B(+12%). 메모리 부문 +16%, 파운드리/로직 +8%, 26년 +11% 추가 성장 전망.

- 톱 5(AMAT, ASML, TEL, Lam, KLA) 매출 $114B — HBM4·DRAM·NAND 캐파 투자 가속 반영

- 최근 한 달 SK hynix·삼성이 ASML EUV 약 $8B씩 추가 발주, 삼성은 구형 노광기 50대 별도 주문

- 26년 +11% 성장 전망은 보수적 — High-NA EXE:5200 본격 매출 인식 시작으로 ASP 믹스 상향 여지

- 엔지니어 함의: WFE super-cycle은 process integration 팀이 2년 안에 새 toolset 4~5개 qualifier를 동시에 돌려야 한다는 뜻 — DOE 큐 포화가 진짜 병목

출처: 아시아경제 — Counterpoint: 글로벌 WFE 시장 작년 $143B, +12% — 메모리 캐파 증설이 견인

6. Nvidia Madison Huang, 서울에서 삼성·SK hynix·현대·LG 톱과 연쇄 회동

TL;DR — Nvidia Physical AI 플랫폼 책임자 Madison Huang이 4월 28~29일 서울에서 삼성전자·SK hynix·LG·현대 임원과 연쇄 회동. HBM4 공급, 한국 25만 GPU 클러스터, Omniverse 산업 시뮬레이션이 주요 의제였습니다.

- 삼성·SK hynix는 Rubin·Rubin Ultra용 HBM4의 1·2위 공급사 — 공급량·가격 협상 연장선

- 한국 정부·삼성·SK·현대 합작 250,000 GPU 인프라 후속 — Blackwell→Rubin 전환 일정 조율

- Hyundai Motor와는 Omniverse 기반 스마트팩토리 + Physical AI Application Center 진척 점검

- 엔지니어 함의: HBM4E(7세대)는 27년 양산이 컨센서스 — 26년 안에 16-Hi 품질·base-die 로직(SK 'logic-on-base') 검증을 누가 먼저 밀어내느냐가 점유율 굳힐 듯

출처: VOI — Nvidia Madison Huang, 서울에서 삼성·SK hynix·현대·LG 톱과 연쇄 회동