현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

SK하이닉스가 분기 영업이익률 72%라는 전례 없는 수치를 기록하며 AI 메모리 슈퍼사이클의 정점을 찍었고, TSMC는 북미 심포지엄에서 A13·A16 로드맵과 14-레티클 CoWoS를 공개했습니다. 인텔 14A가 테슬라를 첫 외부 대형 고객으로 확보하면서 파운드리 구도 자체가 흔들리는 하루였습니다.

Chase's Take — SK하이닉스의 영업이익률 72%는 정상 메모리 사이클에서 절대 나올 수 없는 숫자입니다. 같은 기간 엔비디아 GPU의 마진과 거의 맞먹는다는 건, AI 스택에서 병목이 연산이 아니라 HBM이라는 시그널이고 실제로 CoWoS 캐파까지 60% 이상을 엔비디아 혼자 잡고 있습니다.

TSMC가 A16을 2027년으로 슬립시키고 A13을 A14의 직접 쉬링크로 포지셔닝한 것도 의미심장합니다. 고객 IP·PDK 호환성을 보존하면서 한 단계 더 짜낸다는 뜻이고, BSPD(Super Power Rail) 리스크를 A16 한 번에만 몰아넣는 전략이라고 봅니다.

인텔 14A의 테슬라 수주는 리본펫보다 PowerVia 파생 BSPD가 진짜 셀링 포인트였다고 읽어야 하며, TSMC가 High-NA 없이 A12·A13을 가겠다고 못 박은 것과 정면으로 대비됩니다. 패키징 쪽은 14-레티클 CoWoS(컴퓨트 다이 10개 + HBM 스택 20개)가 2028년 양산되는 순간, 기판이 웨이퍼보다 커지는 시대가 옵니다.

1. SK하이닉스 1Q26 매출 52.6조·영업이익률 72% — 분기 기준 사상 최대

TL;DR — SK하이닉스가 1분기 매출 52조5763억원, 영업이익 37조6103억원(영업이익률 72%), 순이익 40조3459억원을 기록하며 분기 실적 신기록을 썼습니다. 전년 동기 대비 매출은 198% 증가했고, 컨센서스(29.4조)를 크게 상회했습니다.

- HBM·고부가 DRAM 비중 확대와 하이퍼스케일러 장기계약이 72% 영업이익률의 근간 — 엔비디아 GPU 마진에 근접하는 수준

- 1분기는 전통적 비수기지만 AI 인프라 투자 확대로 계절성이 완전히 소멸

- 순이익률 77%는 메모리 산업 역사상 유례가 없는 수치로, 공급자 우위 사이클이 최소 2026년 내내 유지될 것을 시사

출처: DIGITIMES — SK하이닉스 1Q26 매출 52.6조·영업이익률 72% — 분기 기준 사상 최대

2. SK하이닉스, 청주 P&T7 HBM 패키징 공장 19조원 투자 착공

TL;DR — SK하이닉스가 4월 22일 청주 흥덕구에 AI 메모리용 어드밴스드 패키징 전용 공장 P&T7 건설에 약 19조원(약 128.5억 달러)을 투입한다고 발표하고 기공식을 진행했습니다. 단일 사이트 투자로는 회사 역사상 최대 규모입니다.

- 공장은 HBM 후공정 전용 — TSV·MR-MUF·하이브리드 본딩 등 고단수 스택 제조 캐파 확대

- 엔비디아 Rubin 세대 HBM4·HBM4E 수요 대응이 직접적 트리거

- 후공정 집중 투자는 전공정 노드 경쟁보다 '몇 단 쌓느냐'가 메모리 차별화 축이 됐음을 확인

출처: CoinCentral — SK하이닉스, 청주 P&T7 HBM 패키징 공장 19조원 투자 착공

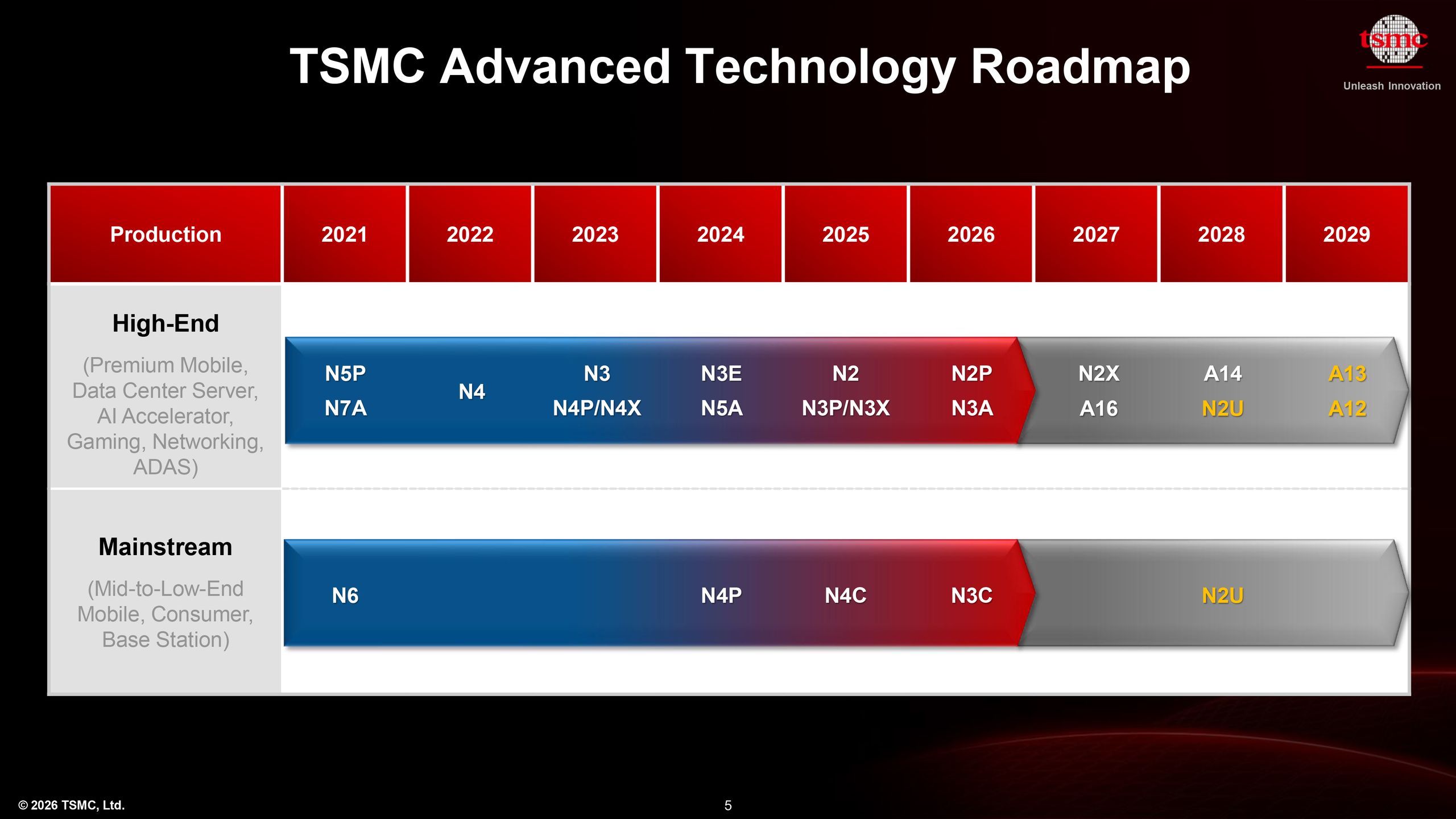

3. TSMC, 북미 심포지엄서 A13·A12 공개 — A16 양산은 2027년으로 연기

TL;DR — TSMC가 4월 22일 산타클라라 심포지엄에서 A13(1.3nm급)을 A14의 직접 쉬링크로 발표하고, A12(1.2nm급)를 2029년 로드맵에 추가했습니다. 당초 2026년 예정이던 A16 양산은 고객 수요에 따라 2027년으로 연기됐습니다.

- A13은 A14 대비 로직 밀도 약 6% 향상, 디자인 룰·전기적 호환성 유지 — 고객 IP 재사용성 극대화

- A12·A13은 High-NA EUV 없이 구현 — ASML High-NA 로드맵에 직접적 영향

- A16에만 백사이드 파워 딜리버리(Super Power Rail)를 도입하고 이후 노드는 점진 스케일링 — 리스크 분산 전략

출처: Tom's Hardware — TSMC, 북미 심포지엄서 A13·A12 공개 — A16 양산은 2027년으로 연기

4. TSMC 14-레티클 CoWoS 공개 — 컴퓨트 다이 10개 + HBM 20개 스택 통합

TL;DR — TSMC가 심포지엄에서 14-레티클 크기 CoWoS를 2028년 양산 일정으로 공개했습니다. 단일 패키지에 대형 컴퓨트 다이 약 10개와 HBM 스택 20개를 통합할 수 있는 규모로, 월 CoWoS 캐파 목표는 2026년 말 13만 웨이퍼입니다.

- 14-레티클은 기존 3.3x 레티클 한계를 넘는 초대형 인터포저 — 패키지가 사실상 '웨이퍼 사이즈'로 진화

- 엔비디아가 2026년 TSMC CoWoS 캐파의 약 60%를 이미 선점, 나머지 15%만 2차 AI ASIC 업체들에 열려있음

- AP7 치아이 복합단지가 세계 최대 어드밴스드 패키징 허브로 자리매김 — OSAT(ASE 등)와의 이원화도 병행

출처: SemiWiki — TSMC 14-레티클 CoWoS 공개 — 컴퓨트 다이 10개 + HBM 20개 스택 통합

5. 테슬라, 인텔 14A로 Terafab AI 칩 제조 확정 — 첫 대형 외부 고객

TL;DR — 일론 머스크가 테슬라 1분기 실적발표에서 텍사스 오스틴 Terafab 프로젝트의 AI 칩을 인텔 14A 공정으로 제조한다고 공식화했습니다. 14A 공정 첫 대형 외부 고객사로, 인텔 파운드리 사업부의 생존 시그널로 읽힙니다.

- 14A는 18A 대비 성능 15~20%↑, 밀도 30%↑, 전력 25~35%↓ — RibbonFET + PowerVia 파생 BSPD 탑재

- Lip-Bu Tan CEO는 '14A 외부 고객 확보 실패 시 파운드리 철수'를 공언한 바 있어, 이번 계약은 사업부 존속 확정

- Terafab은 연간 1000억~2000억개 칩 생산 목표의 2nm급 최대 공장, SpaceX가 고용량 제조 파트너로 관여

출처: U.S. News — 테슬라, 인텔 14A로 Terafab AI 칩 제조 확정 — 첫 대형 외부 고객

6. PHLX 반도체 지수(SOX) 사상 첫 10,000 돌파

TL;DR — 필라델피아 반도체 지수(SOX)가 4월 23일 사상 처음으로 10,000선을 돌파했습니다. AI 수요 모멘텀과 SK하이닉스·TSMC 심포지엄 호재가 겹치며 광범위한 랠리가 나왔습니다.

- Micron +6%, AMD +4%, Broadcom +4% 등 AI 공급망 전반의 리레이팅

- ASML·Lam Research·Applied Materials 등 장비주도 동반 강세 — GAA 전환 및 BSPD 도입에 따른 TAM 확대 반영

- BofA는 2026년 HBM 시장 규모를 전년비 58% 증가한 546억 달러로 전망

출처: GuruFocus — PHLX 반도체 지수(SOX) 사상 첫 10,000 돌파

7. STMicroelectronics 1Q26 매출 31억 달러 — 데이터센터 매출 2027년 10억 달러 이상 전망

TL;DR — ST마이크로일렉트로닉스가 1분기 매출 31억 달러, 매출총이익률 33.8%, 영업이익 0.7억 달러를 발표했습니다. NXP MEMS 인수 기여를 제외해도 가이던스 중간값을 상회했고, 데이터센터 매출은 2026년 5억 달러·2027년 10억 달러 이상을 예고했습니다.

- 자동차·산업 비수기를 데이터센터 AI 프로그램과 개인전자(PE)로 상쇄

- AI 전원관리(실리콘 포토닉스, 갈륨 질화물) 부문이 새 성장축으로 부상

- 범용 아날로그·MCU 재고 조정은 아직 진행형 — 하반기 자동차·산업 수요 회복이 실적 반등 관건

출처: Semiconductor for You — STMicroelectronics 1Q26 매출 31억 달러 — 데이터센터 매출 2027년 10억 달러 이상 전망

8. B. Riley, ON Semiconductor 투자의견 Buy로 상향 — 목표가 $64→$115

TL;DR — B. Riley의 Craig Ellis가 ON 세미컨덕터를 Neutral에서 Buy로 상향하고 목표가를 $64에서 $115로 거의 두 배 인상했습니다. 5월 4일 1분기 실적 발표를 앞두고 자동차·산업 수요 반등과 매출총이익률 회복에 베팅했습니다.

- 매출총이익률이 38% 저점에서 회복 중 — SiC 파워 디바이스 수율 개선이 드라이버

- 자동차·산업 수요는 2025년 저점 통과, 2026년 하반기 재가속 전망

- AI 랠리에서 소외됐던 아날로그·파워 반도체의 리레이팅 시그널 — 섹터 로테이션 초입

출처: 24/7 Wall St. — B. Riley, ON Semiconductor 투자의견 Buy로 상향 — 목표가 $64→$115