2026년 지난 4월을 돌아보며:

From the Editor

이번 달 나는 두 헤드라인 사이에서 자주 멈춰 섰다. 'HBM이 부족하다'와 'HBM 3사가 모두 record를 찍었다' — 같은 4월에 둘 다 사실이었다. SK hynix는 3년치 HBM 주문이 capacity를 초과했다고 발표했고, Micron은 6일 HBM4 HVM에 진입했으며, Samsung은 Nvidia 검증을 통과했다.

2026년 5월의 메세지:

AI 반도체 출하량 ≈ min(Logic die supply, Memory supply, advanced packaging slot, qualification cycle).

병목을 조져야한다. HBM이 많이 풀리더라도, Advanced Packaging slot이 부족하다.

HBM 부족 서사의 종언과 4중 자원 병목 — AI 가속기 공급은 어디서 막히는가

GPU die × HBM die × CoWoS slot × Qualification cycle. 2026년 4월에 가장 중요한 뉴스

4월 한 달 동안 메모리 3사 — SK hynix, Samsung, Micron — 가 HBM4 관련 record와 양산 milestone을 거의 동시에 찍었다.

- SK hynix는 4월 23일 1Q 실적 발표에서 HBM 주문이 향후 3년치 capacity를 초과한다고 밝혔고, 12-layer HBM4 샘플 출하와 HBM4E 하반기 샘플 일정을 공식화했다.

- Micron은 4월 6일 HBM4 36GB 12H를 HVM 단계로 옮겼다.

- Samsung은 같은 달 Nvidia HBM4 qualification 통과 보도가 잇따랐고, 2분기 정식 출하가 가시화됐다.

그런데 같은 4월, Digitimes·CNBC·Tom's Hardware는 'TSMC advanced packaging은 2027년까지 sold out, Nvidia가 capacity의 60%를 선점했다'를 반복 보도했다. 같은 달에 'HBM은 풀리고 있다'와 'AI 칩 공급은 여전히 막혀 있다'가 동시에 사실이었던 것이다.

AI 반도체 하나를 만들려면 뭐가 필요할까? - 그리고 AI 반도체의 Bottleneck이 뭔데?

GPU die 공급, HBM die 공급, CoWoS·SoIC 같은 advanced packaging slot, 그리고 메모리-가속기 pairing의 qualification cycle — 이 네 자원이 직렬로 의존한다.

어느 한 자원이 풀려도, 곧바로 다음 자원이 새 병목으로 떠오른다. 2024년에는 HBM die가, 2025년에는 패키징 capacity가, 2026년에는 그 둘이 동시에 변동하면서 매달 병목 위치가 이동한다.

곱이 아니라 min — 가장 작은 자원이 AI 반도체의 출하량을 결정한다.

이 framework로 4월을 다시 읽으면 모든 신호가 한 그림으로 묶인다.

- TSMC N2 70% 수율, 50K→140K wpm 목표(FY 가이던스 +30%)는 GPU die 자원 확장.

- SK hynix·Samsung·Micron HBM4 진입은 HBM die 자원 확장.

- CoWoS 2027년까지 sold out·Nvidia 60% 선점은 packaging slot의 좁아진 게이트.

- Samsung HBM4 ES→CS→Nvidia 양산 통과까지 약 6개월은 qualification cycle 자원의 시간 축이다. 네 자원이 4월에 서로 다른 속도로 움직였다.

이 framework가 가장 잘 설명하는 4월의 사건은 Broadcom과 Meta가 4월 14일 발표한 1GW 규모 MTIA 계약이다. 'industry's first 2nm AI compute accelerator' 표현이 붙었는데, 표면적으로는 Nvidia 의존도 낮추기로 읽힌다.

그러나 4중 자원 model로 보면 다른 그림이다. Hyperscaler가 custom ASIC를 만들면 GPU die 자원의 일부를 자기 capacity로 옮길 수 있고(TSMC N2 직접 예약), packaging slot도 별도로 협상할 수 있다. 즉 Nvidia의 CoWoS 60% 선점 lock에서 빠져나오는 우회로다. Broadcom AI 매출이 Q1 FY26 +106%, Q2 가이던스 +140%인 이유도 단순한 'custom 인기'가 아니라 4중 자원 중 어느 자원에 우선순위를 둘지 선택할 권리를 사는 것에 가깝다. 같은 4월 Apple이 Intel 18A-P를 검토하고 Tesla가 14A에 commit한 흐름도 같은 framework 안의 자원 다각화다.

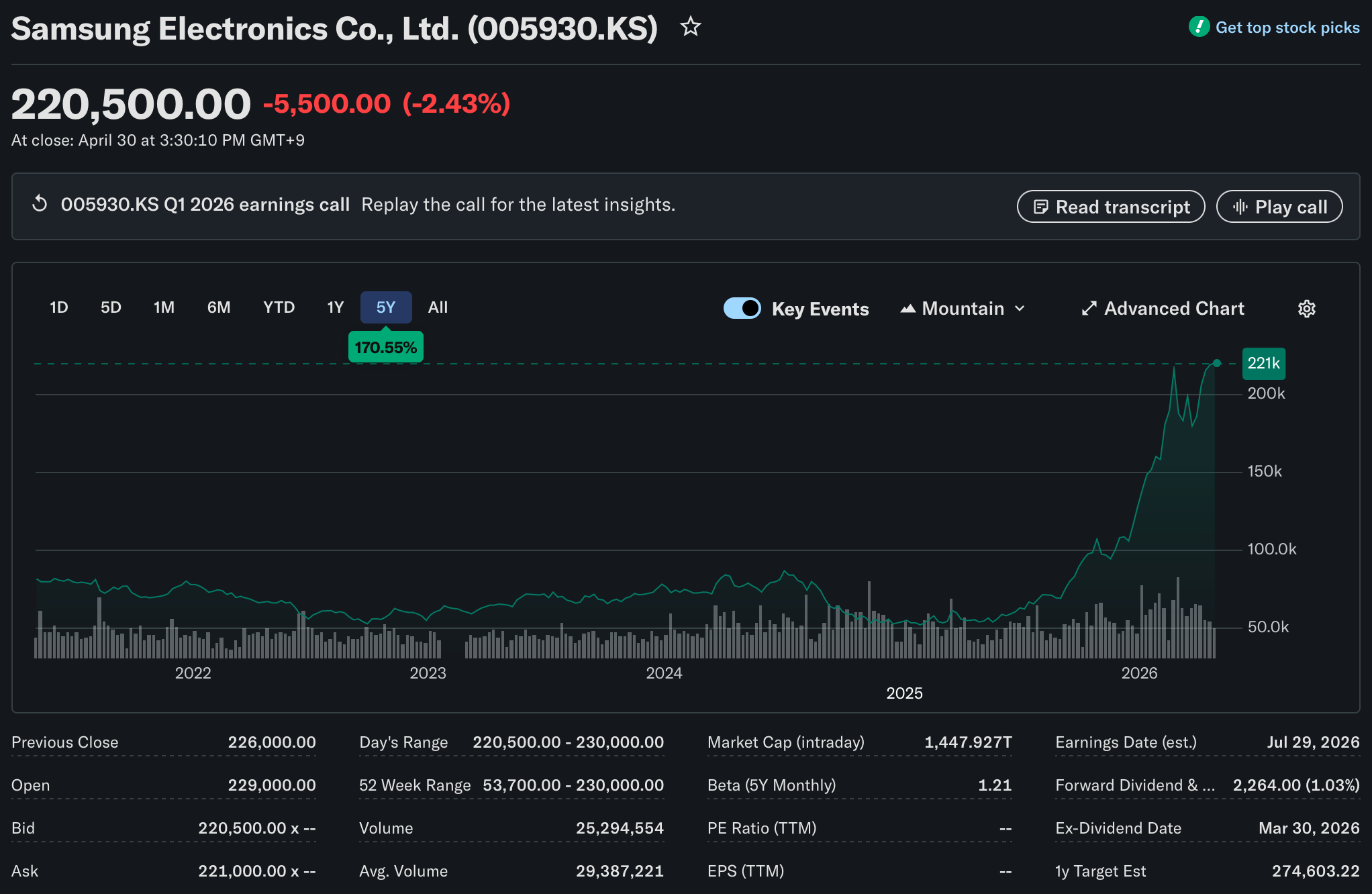

한국 관점에서 SK hynix의 72% operating margin과 Samsung 메모리의 record는 4중 자원 model의 'HBM die supply' 자원이 풀리고 있음을 의미한다. 그러나 그 풀림이 곧 AI 가속기 출하량 증가로 직결되지 않는다는 점이 중요하다. HBM 자원이 늘어나도 packaging slot이 그대로면 effective output은 그대로다.

SK hynix가 '3년치 HBM 주문 capacity 초과'라고 말할 때, 이는 HBM 단독 자원의 가격 결정력이 강하다는 신호이지 AI 칩 출하량이 그만큼 비례한다는 신호가 아니다. 메모리 record와 가속기 출하 ramp는 서로 다른 자원에서 나오는 신호 — 두 숫자를 분리해 읽어야 한다.

2026년 하반기 예측

- Samsung HBM4가 Nvidia 양산 진입에 본격 합류하면 HBM die 자원이 추가로 풀린다 — SK hynix가 4월에 보인 단독 prem이 압축될 가능성이 크다.

- CoWoS·SoIC 확장이 80% CAGR로도 demand를 못 따라간다는 4월 보도가 반복된 점을 감안하면, packaging slot은 여전히 binding constraint로 남는다.

- 4월 27일 TSMC 2nm 영업비밀 사건 10년형 판결은 process IP가 자원의 일부임을 형사 차원에서 못박은 사건으로, 인력·장비 supplier 채널 모두에서 compliance 비용이 한 단계 올라간다.

- MATCH Act(4월 발의)가 통과되면 ASML DUV·SME 자원에 대한 China access가 좁아져 글로벌 supply chain이 우방 트랙과 China DUV-loophole 트랙으로 더 분명히 분리된다.

매달 'X가 부족해서 AI 연산이 부족하다'는 헤드라인을 만날 때, 4-resource conjunction model에 매핑하면 어느 자원이 진짜 bottleneck인지, 그 풀림이 다음 어느 자원을 새 병목으로 만들지가 보인다.

4월의 메시지는 단순하다 — 병목은 한 곳이 아니라 자원 사이를 옮겨다닌다. 다음 호에서는 5월에 어느 자원이 새 병목으로 이동했는지 다시 점검한다.

The Month in Silicon

지난 한 달 동안 업계에서 실제로 바뀐 것, 바뀌지 않은 것, 그리고 주시해야 할 것.

1. TSMC Q1 매출 사상 최대 35.9B 달러, 영업이익률 58.1% — AI 사이클이 한 회사 얘기가 아님을 확정한 분기

단일 분기 영업이익률 58%는 capital-intensive 파운드리에서 보기 드문 숫자다. 더 중요한 것은 FY 매출 가이던스가 USD 기준 30% 이상 상향됐다는 점 — N2 ramp가 yield와 capacity 양쪽에서 상반기 시나리오를 넘어서고 있음을 의미한다.

출처: CNBC

2. SK hynix Q1 영업이익률 72%, 'HBM 주문이 3년치 capacity 초과' — 메모리 단일 사업부의 역사적 마진

단일 메모리 사업부에서 72% OP 마진은 cyclical industry의 정의 자체를 흔드는 숫자다. '3년치 초과' 발언은 단순 호황이 아니라 customer가 long-term contract로 capacity를 lock하고 있다는 신호 — 가격 결정력이 spot보다 contract 쪽에 누적되는 국면이다.

출처: KED Global

3. Micron HBM4 36GB 12H, 4월 6일 high-volume manufacturing 진입 — 3-supplier 시대의 본격 개막

지금까지 사실상 SK hynix 단독 prem 시대였던 HBM 시장이 SK·Samsung·Micron 3사 체제로 이동했다. Hyperscaler 입장에서는 second source가 본격 형성된 첫 분기 — 단일 supplier lock-in에서 빠져나올 수 있는 첫 협상 카드가 만들어진 시점이다.

출처: evertiq

4. Broadcom-Meta 1GW MTIA 계약, 'industry's first 2nm AI accelerator' 발표 — custom ASIC 추세의 변곡점

1GW 규모 + 2nm + Broadcom XPU 플랫폼 조합은 hyperscaler가 단순한 비용 절감이 아니라 GPU die·packaging slot 자원에 대한 우선순위 lane을 사고 있다는 신호. Nvidia가 선점한 CoWoS·N2 capacity lock에서 빠져나오는 우회로가 본격화된 분기다.

출처: Nerd Level Tech

5. Nvidia, TSMC advanced packaging capacity 60% 선점 — CoWoS는 2027년까지 sold out 확정

병목이 wafer → 메모리 → 패키징으로 이동했음을 4월에 다시 확인. CoWoS는 80% CAGR로 확장 중이지만 demand가 그보다 더 빠르다. AI 가속기 출하량의 진짜 게이트는 더 이상 GPU die도 HBM die도 아닌 advanced packaging slot이라는 인식이 산업 컨센서스가 됐다.

출처: Digitimes

6. TSMC 전직 엔지니어 2nm 영업비밀 유출 10년형, Tokyo Electron NT$150M 벌금 — 공정 IP 가치의 형사 판례

2nm 공정 IP 보호에 10년형이 적용된 첫 사례다. 엔지니어 이직과 장비 supplier 채널을 통한 정보 유출이 더 이상 민사 손해배상이 아니라 형사·국가안보 frame 안에 들어왔다. 향후 인력 이동·equipment supplier 협력 모두에서 compliance 비용이 한 단계 올라간다.

출처: Focus Taiwan

7. MATCH Act 미 상·하원 발의 — chokepoint 장비·SMIC/CXMT/YMTC 전 시설 entity-list 수준 통제 추진

기존 export control이 entity 단위였다면 MATCH Act는 'chokepoint 장비' 카테고리 자체를 통제하려는 시도다. ASML DUV가 정조준되면서 China access가 추가로 좁아질 가능성이 커졌고, 글로벌 supply chain이 우방 트랙과 China DUV-loophole 트랙으로 더 분명히 분리되는 신호다.

출처: Bloomberg

감사의 말

첫 Monthly를 읽어주셔서 감사합니다.

피드백·제안은 언제든 [email protected]로 보내주세요.