在AI半导体设计领域,真正能产生有意义利润的公司仍然很少。

- NVIDIA和Google。

- 为hyperscaler打造定制芯片的Broadcom、Marvell、Qualcomm、MediaTek,以及少数几家半导体公司。

其他公司要么挤在这条价值链的某个角落,要么还在依靠叙事和资本维持生命。

大多数AI半导体公司还没有产生营业利润。

但与此同时,2026年全球AI半导体初创公司的融资规模创下历史高位。

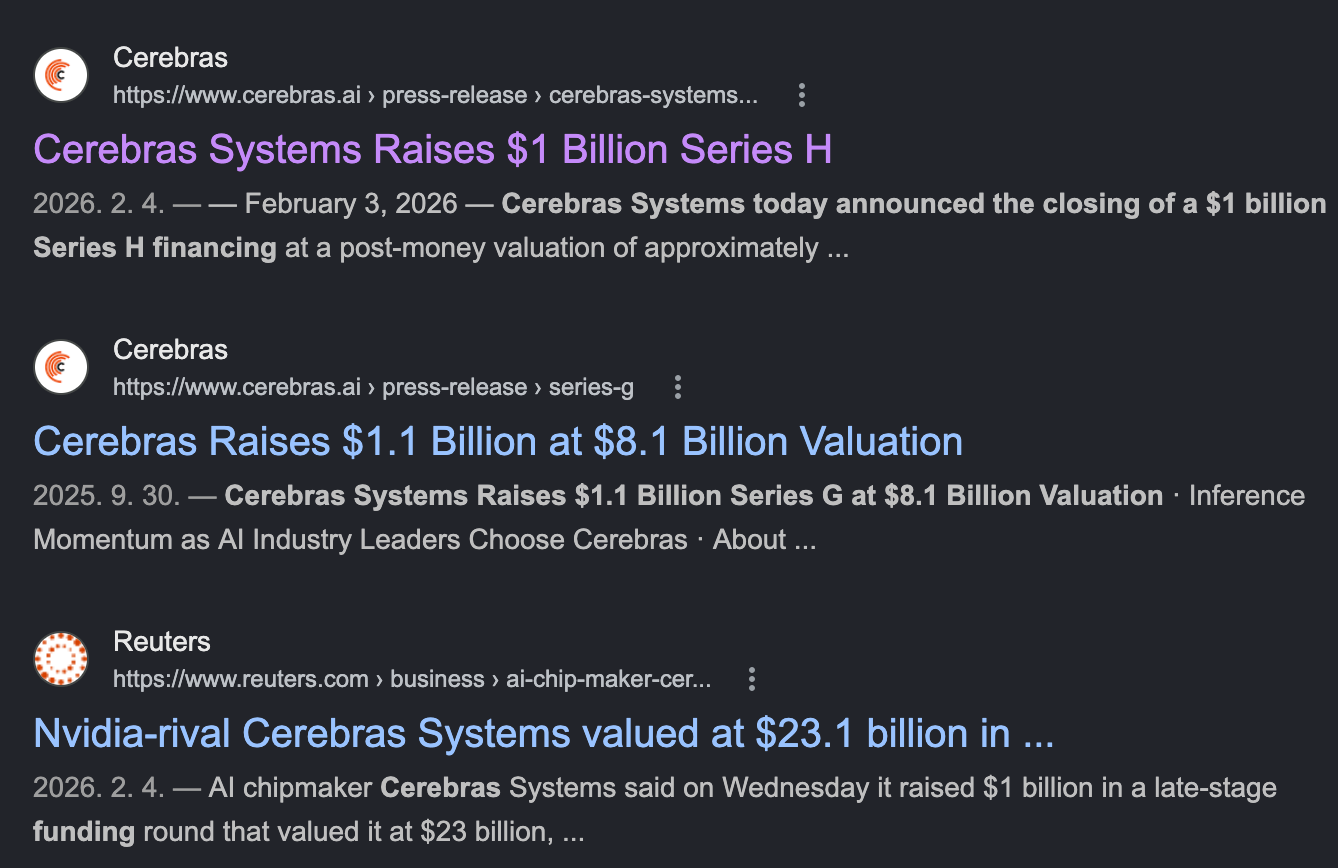

Cerebras融资$1B,Etched融资$500M,MatX融资$500M,Ayar Labs融资$500M,d-Matrix融资$275M。Cambricon的市值一度接近$90B,Moore Threads在STAR Market上市首日上涨5倍。全球融资规模达到约$8.3B。

收入尚未充分出现,但资本正在加速涌入。

AI半导体投资仍在继续,但真正以独立产品公司身份成功的案例接近于零。关键问题不是所有公司会不会成功,而是每家公司正在走向哪一种结局。

乐观理由 1: 推理工作负载正在分化

最强的乐观理由来自架构变化。AI inference已经不再是一个同质化工作负载。

- Training偏向大规模GPU集群、NVLink或InfiniBand,以及FP8/FP16算力。

- Inference正在分裂: long-context prefill偏compute-bound,decode偏memory bandwidth-bound,实时语音需要超低延迟,recommendation处理sparse tensor,edge inference有完全不同的功耗边界。

- 当工作负载足够分化时,专用芯片就可能在特定领域击败通用GPU。

在推理时代,针对明确工作负载设计的专用半导体可以超过通用芯片。

- Groq的LPU通过SRAM-heavy deterministic dataflow降低token generation latency。

- SambaNova的RDU通过reconfigurable dataflow降低batch latency。

- Cerebras的wafer-scale engine把memory和compute距离压缩到一片wafer内部。

- Etched的Sohu放弃transformer以外的架构,押注transformer-only ASIC。

- d-Matrix通过Digital In-Memory Compute结合LPDDR和SRAM,试图绕开部分GDDR或HBM成本曲线。

- Lightmatter、Celestial AI、Ayar Labs用silicon photonics攻击memory-compute interconnect的功耗问题。

这个理论是成立的。如果工作负载足够专门化,silicon specialization就能创造经济性。GPU曾经从CPU中分离出graphics workload,inference内部也可能发生类似分离。

乐观理由 2: Sovereign AI创造新需求

第二个乐观理由是sovereign AI。AI基础设施正在成为服务业、国防、工业、公共数据和国家安全的战略资产。

- 领先AI accelerator大多仍来自美国。

- 自由贸易已经不再是半导体产业的默认状态。

- 出口管制、关税、制裁和国家安全政策正在改变采购逻辑。

因此,美国之外的政府需要替代方案。UAE、沙特、欧盟、日本、韩国、印度、印尼和马来西亚都在向本国或可信AI基础设施投入数十亿美元。

这些客户并不只看价格。他们还看供应链多样性、政治安全、数据主权和本国产业政策。在这个市场里,NVIDIA的技术领先不是唯一变量。

- Qatar Investment Authority和Temasek参与了d-Matrix的Series C。

- Rebellions的cap table中有Saudi Aramco。

- 很多初创公司卖的不是单纯芯片,而是国家AI选择权。

出口管制和关税压力越强,NVIDIA无法完全覆盖的市场空间就越大。

中国: 被迫分离出来的市场

中国是sovereign AI最极端的形态。美国出口管制让NVIDIA在中国数据中心AI芯片市场的份额从估计95%大幅下滑,Cambricon、Moore Threads、MetaX、Biren和Huawei HiSilicon进入空白。

Cambricon 2025年收入同比增长约14倍,并首次实现季度盈利。ByteDance的大规模订单推动了这一变化。

- Cambricon目标是在2026年出货50万颗AI芯片。

- Moore Threads用88天通过STAR Market IPO审核,并于12月5日上市。

- MetaX两周后上市。

- Biren在2026年初推进香港上市。

Jensen Huang和证券分析师越来越认为,中国已经进入可以用国内供应满足大部分AI芯片需求的阶段。

这不是纯粹的product-market fit,而是政治分离带来的需求再分配。但结果是真实的: 中国AI芯片公司同时获得了收入增长和资本市场通道。

乐观理由 3: Capital-market fit可以替代product-market fit

第三个理由比较冷酷,但很现实。许多AI半导体初创公司的运营资金来自capital-market fit,而不是已经证明的product-market fit。

- 只要叙事存在,收入延迟也可以维持valuation。

- valuation能够维持,下一轮融资就可能进入。

- 足够多的大轮融资积累后,公司可以走向IPO或被incumbent收购。

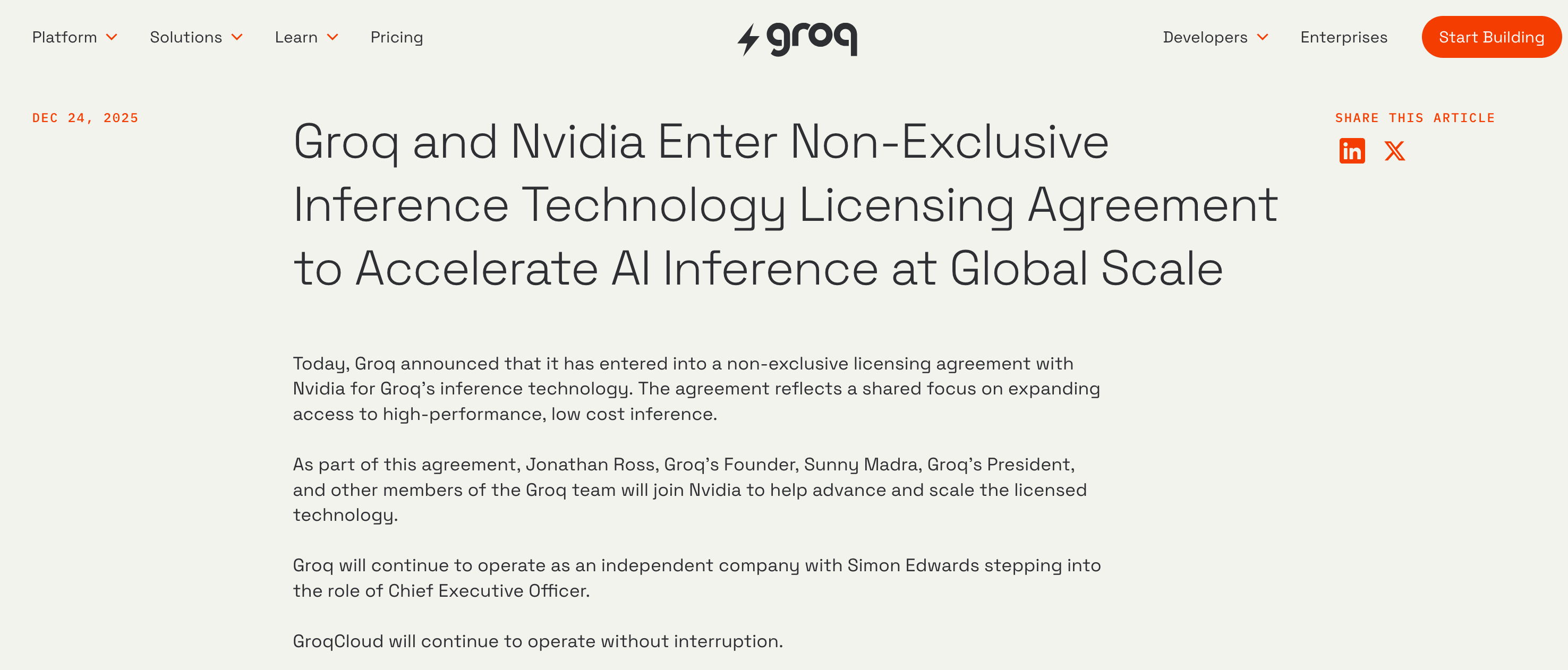

FuriosaAI拒绝Meta据称$800M收购报价并追求IPO,也可以放在这个逻辑里理解。Groq在缺乏有意义product revenue的情况下以$20B被NVIDIA收购,相当于约$210M累计融资的接近100倍。

Etched更典型。两名哈佛退学生在2022年创立公司,到2026年3月尚未向客户出货芯片,但融资超过$625M,valuation达到$5B。资本押注的不是审计后的收入,而是transformer还会支配未来5到10年的thesis。

悲观理由 1: 这些公司到底在卖什么

悲观论的起点很简单: 这些公司真的在赚钱么。

- Cerebras的2025年收入有意义,但约86%来自UAE的G42和MBZUAI两个sovereign customer。

- SambaNova 2024年收入据称低于$100M,并且service revenue占比较高。

- Groq在被NVIDIA收购前几乎没有有意义的product revenue。

- Etched到2026年3月仍未出货芯片。

- d-Matrix从2025年开始sampling Corsair,但收入规模仍未公开。

- 韩国NPU公司主要是PoC收入。中国公司有收入,但很多收入来自被政治分离保护的国内市场。

真正的大客户是hyperscaler或大型enterprise。但从NVIDIA迁移到专用芯片的成本不是简单的BOM比较。客户必须重新验证模型代码、运营基础设施、监控工具、开发者流程、regression test和debugging路径。

- 只有极少数拥有数百人级别in-house software team的客户能打破这种lock-in。

- 但这些hyperscaler通常不会购买NPU初创公司的芯片。

- 他们会找Broadcom或Marvell设计内部ASIC。Google TPU、Amazon Trainium/Inferentia、Meta MTIA、Microsoft Maia都走了这条路。

剩下的市场是sovereign AI、tier-2 cloud、大型enterprise on-prem、edge/embedded,以及等待被收购。与NVIDIA的数据中心收入池相比,这些市场合计小得多。

悲观理由 2: NVIDIA正面攻击inference

对specialist thesis打击最大的是NVIDIA 2025到2026年的inference路线图。过去的说法是NVIDIA GPU为training设计,因此对inference过度配置且低效。这个说法正在被拆解。

NVIDIA明确在为agentic AI和高级推理设计silicon。Rubin CPX是面向long-context inference的独立GPU。

- 30 petaFLOPs NVFP4计算性能。

- 使用128GB GDDR7 memory,而不是HBM。

- prefill phase需要大容量memory,未必需要ultra-high bandwidth,因此GDDR7在成本上更合理。

- Vera Rubin NVL144 CPX rack在一个rack中提供8 exaflops和100TB fast memory。

- hardware video encoder/decoder被集成进monolithic die。

LPX进一步压缩初创公司的空间。NVIDIA收购Groq后,可以把LPU式低延迟推理整合进自己的rack architecture。

初创公司以推理专用芯片将击败GPU为叙事成立。NVIDIA的回答是收购Groq,并把CUDA、NVLink和rack-scale distribution接到这个想法上。

悲观理由 3: hyperscaler in-house silicon

竞争格局更加严酷,因为数据中心AI芯片市场同时受到多方向压力。

- NVIDIA通过Rubin CPX和LPX进入specialist inference市场。

- Broadcom和Marvell事实上控制hyperscaler ASIC市场。

- Google TPU、Meta MTIA、Microsoft Maia、OpenAI custom silicon传闻、ByteDance、Apple都指向in-house silicon。

- Qualcomm带着移动端power efficiency经验进入data-center inference,AMD用MI400和Untether AI人才攻击NVIDIA。

独立specialist的空间非常窄。Cerebras走向sovereign,Groq进入NVIDIA,Untether进入AMD,Celestial AI进入Marvell,Graphcore进入SoftBank。

未来结局: AI半导体初创公司会走向哪里

Group 1: M&A

- Groq、Celestial AI、Untether、Graphcore是代表。独立产品公司的道路在资本耗尽前被放弃,IP和人才被incumbent吸收。

Group 2: Sovereign AI

- Cerebras、部分韩国NPU和中东资本支持的公司属于这里。收入集中在少数sovereign customer,政治承诺决定公司命运。

Group 3: State-backed national champion

- 中国公司和部分韩国NPU公司。政府提供资本、创造客户需求,并让失败变成政治成本。

Group 4: Independent product company

- Etched、d-Matrix、Tenstorrent、Lightmatter、SambaNova、MatX等。没有hyperscaler采用就没有收入,有了采用又容易成为收购目标。

Group 5: IP licensing pivot

- Tenstorrent是最清晰的例子。它把RISC-V CPU和Tensix AI core作为IP授权给LG、Hyundai、Samsung、Bosch等客户,试图形成license plus royalty模型。但IP授权公司的multiple通常低于product chip公司。

Group 6: Edge AI, on-device AI, AIoT

- Hailo、SiMa.ai、Axelera、Ambarella、Mobilint和部分DeepX。TAM比数据中心小,但客户更分散,也相对避开NVIDIA正面竞争。

结论

AI半导体初创公司的命运,不只由半导体工程师的能力决定。资本结构、HBM access、foundry slot、订单、政治结构、客户结构和software ecosystem都会共同决定结局。

一家公司接受VC资金的瞬间,就承诺了高multiple exit。为了守住这个multiple,它必须看起来像product company。为了看起来像product company,它必须做SoC。一旦做SoC,就很难转向IP licensing。

接受政府资金的公司,则背负本国交易所上市和产业政策成功的承诺。这种资本也会把公司推向SoC、sovereign customer和narrative-driven valuation。

创始人很少公开讲这些,因为融资阶段需要更简单的故事: 我们的芯片在这个用途上比NVIDIA更好。

这种frame mismatch制造了产业矛盾。每年数十亿美元流入specialist startup,但真正的global champion很少出现。

这不一定是失败。资本被回收,创始人接近exit,技术通过incumbent商业化,人才在半导体生态内重新配置。