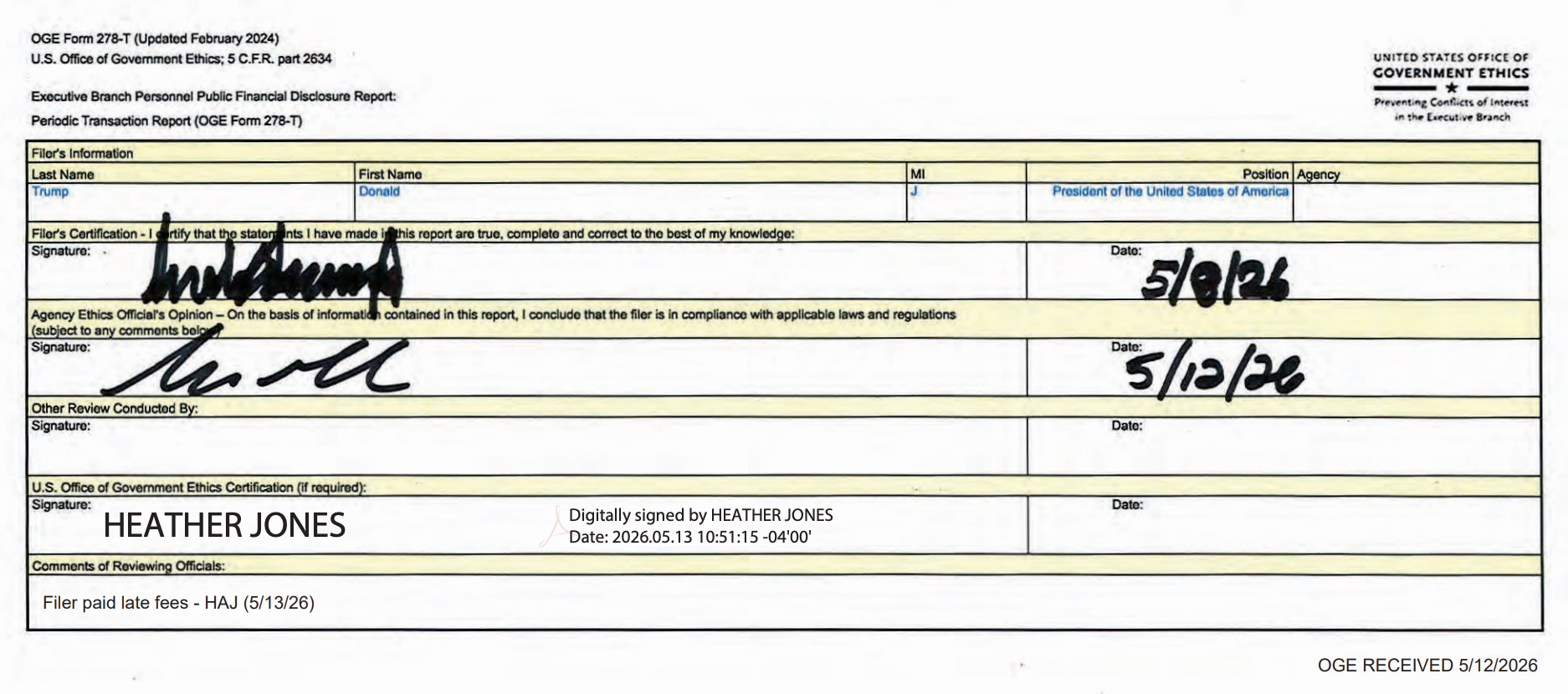

TL;DR

- Trump Q1 2026 OGE filing显示,11周内共有3,711笔交易,估计交易规模约$490M。对现任总统而言,这是异常高的证券交易量。

- 组合卖出约$60M的MSFT、AMZN和META,同时买入NVIDIA、Synopsys、Cadence、Broadcom、Lam Research和Dell。这不是单一股票押注,而是覆盖AI基础设施价值链8个层级的纵向配置。

- 乐观解读: EDA tools、设备、芯片、服务器、冷却、电力都被覆盖。谨慎解读: Bloomberg分析认为相当一部分交易可能来自automated execution、tax-loss harvesting和index rebalancing,而非主动选股。

- 最大缺口是HBM和foundry。没有SK Hynix和Samsung Electronics仓位,Micron只是小额买入,TSMC也没有出现在组合里。

交易规模和时间

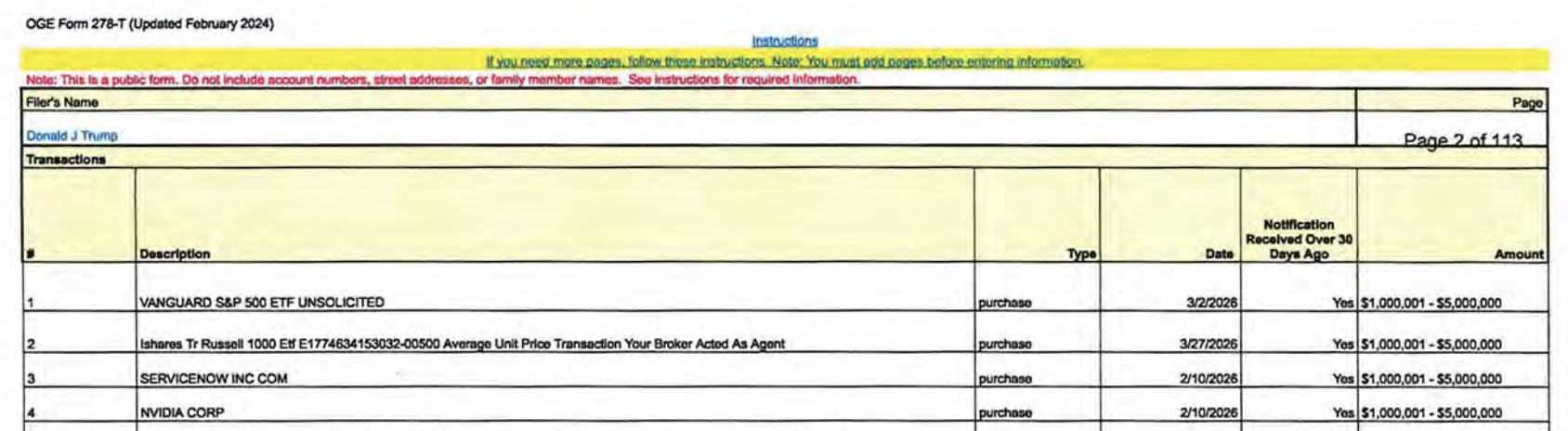

- 总交易数: 3,711笔,包括2,196笔买入和1,014笔卖出。其中股票交易3,642笔。两份OGE Form 278-T于2026年5月12日提交。

- 估计交易额: Reuters估计为$220M-$750M,中位数约$490M。

- 期间: 2026年1月6日至3月30日,约11周,并在支付late fee后认证。

- 2月10日大规模轮动: MSFT、AMZN、META各自以$5M-$25M区间卖出,合计约$60M。同日集中买入NVDA、Synopsys、Cadence和Adobe。

- 3月交易暴增: 超过2,000笔交易集中在3月,发生在Trump伊朗军事行动escalation之后。

由于披露采用金额区间,无法精确追踪实际金额。

Trump的组合从Big Tech转向AI infra。

Bloomberg和Fortune分析显示,3,711笔交易中相当部分可能来自automated execution、tax-loss harvesting和index rebalancing。没有证据可以证明Trump本人亲自挑选每只股票。Trump Organization也表示,组合由独立第三方机构管理。

A: Trump买了什么: 半导体价值链8层

1. EDA tools

- Synopsys (SNPS): 6笔买入、2笔卖出。单笔区间未公开,但组合中的EDA software allocation可能超过$3M。

- Cadence (CDNS): 7笔买入,中位数估算约$3M。与Synopsys一起构成EDA duopoly exposure。

Synopsys和Cadence合计占据EDA市场70%以上份额。switching cost极高。没有这两家公司toolchain,3nm芯片项目很难启动。

2025年美国BIS限制advanced EDA tools向中国出口后,Synopsys和Cadence不再只是软件公司,而成为national-security asset。Trump portfolio中的EDA配置反映了这一现实。

- EDA需要真实半导体设计数据,而这些数据并不公开,因此generic AI hyperscaler很难直接进入。

- 未来inference比training更重要,意味着custom ASIC时代更重要。

- 更多custom chip意味着更多设计活动和更多EDA使用量。

- 风险在于Synopsys并购Ansys后GAAP利润下降,Cadence并购Hexagon后EPS下降,而中国出口限制仍是收入逆风。

2. 半导体设备和材料

- Lam Research (LRCX): 5笔买入,无卖出。Lam是etch设备龙头。3D NAND layer stacking中的high aspect ratio etch决定良率,TSMC N2和Samsung 2nm GAA也高度依赖先进etch tools。

- Linde (LIN): 3笔买入,无卖出。Linde是半导体超高纯气体全球龙头,包括He、Ne、Ar。EUV lithography throughput对neon purity高度敏感。

3. AI chips

- NVIDIA (NVDA): 7笔分批买入。最大ticket在$5M-$25M区间,其余6笔在$1M-$5M区间。中位数估算约$11M-$15M。

- Broadcom (AVGO): 单笔$1M-$5M。Broadcom是Google TPU、Meta MTIA等hyperscaler custom ASIC和networking switch背后的关键公司。

- AMD: 4笔买入、4笔小额卖出,net buyer。MI400 series给AMD提供了2026年H2进入AI GPU市场的路径。

NVDA是通用AI accelerator,AVGO是hyperscaler custom ASIC层。即使inference超过training,组合也可以通过任一路径存活。

4. AI servers

- Super Micro Computer (SMCI): 4笔买入、1笔小额卖出。SMCI是Direct Liquid Cooling server玩家,也是NVDA GB300 rack integration重要伙伴。

- Dell Technologies (DELL): 3笔买入、无卖出。Dell受益于enterprise AI server和传统data-center refresh需求。

5. Interconnect

- Amphenol (APH): 3笔买入,无卖出。Amphenol是high-speed interconnect龙头,覆盖NVLink backplane、PCIe Gen 6 lanes和高密度connector。

6. Data-center cooling

- Lennox (LII): 3笔买入,无卖出。随着GPU cluster走向50-100kW/rack,commercial HVAC和liquid cooling的TAM结构性扩大。

7. Power management

- Eaton (ETN): 4笔买入,中位数估计约$3.28M。Eaton提供data-center power distribution、UPS和switchgear。AI data center电力密度每几年翻倍。

8. Cloud infrastructure

- Oracle (ORCL): 11笔分批买入,中位数估计约$3.62M。Oracle是Stargate cloud partner,并在建设OCI GPU cluster。

Allocation summary

按中位数估算,semiconductor plus AI infra exposure超过$50M,约占股票组合活动的35-40%。

B: Trump错过了什么: HBM和foundry

如果这本组合真的是AI infra战略押注,最大缺口非常清楚。

1. HBM: 2026年最大bottleneck几乎缺席

- SK Hynix: HBM3E 12-high量产,2025年HBM市占率估计50%以上,并且是GB300主要HBM供应商。Trump portfolio: 没有仓位。

- Samsung Electronics: HBM3E认证完成,目标2026年H2量产HBM4,是NVIDIA供应链多元化候选。Trump portfolio: 没有仓位。

- Micron (MU): HBM3E 8-high量产并公布HBM4 roadmap。Trump portfolio: 小额买入,但远小于NVDA exposure。

这是很大的空白。每颗NVDA GPU都需要多个HBM stack。随着GPU capex超过$280B,HBM需求可能增长得更快,因为GB300相对GB200提高了每颗GPU的HBM容量。

2. TSMC: 价值链8层中6层经过它,但没有仓位

TSMC (TSM)是真正制造NVDA、AMD、Broadcom和许多SMCI相关芯片的公司。8层价值链中有6层经过TSMC advanced packaging和process capacity。TSMC ADR在NYSE上市,也应出现在OGE filing中,但组合里没有。

讽刺的是,Trump批准了TSMC Arizona fab的CHIPS Act支持,并把美国本土半导体制造定义为国家安全问题。但组合没有买TSMC。

对半导体行业的含义

CHIPS Act补贴、半导体设备出口管制、AI芯片对中国出口限制,都与政策决策高度相关。而做这些政策决策的人,其个人组合已经横跨AI半导体价值链。

如果总统是Synopsys、Cadence、NVIDIA、Broadcom、TXN、Dell、Intel和Micron的shareholder,行业应该如何定价出口管制放松的概率?