핵심 주장: 2026년 아날로그 시장의 문제는 웨이퍼가 모두 모자라는 것이 아니라, 필요한 공정과 인증과 패키지가 같은 순간에 맞지 않는 것이다.

제품과 현장 이미지

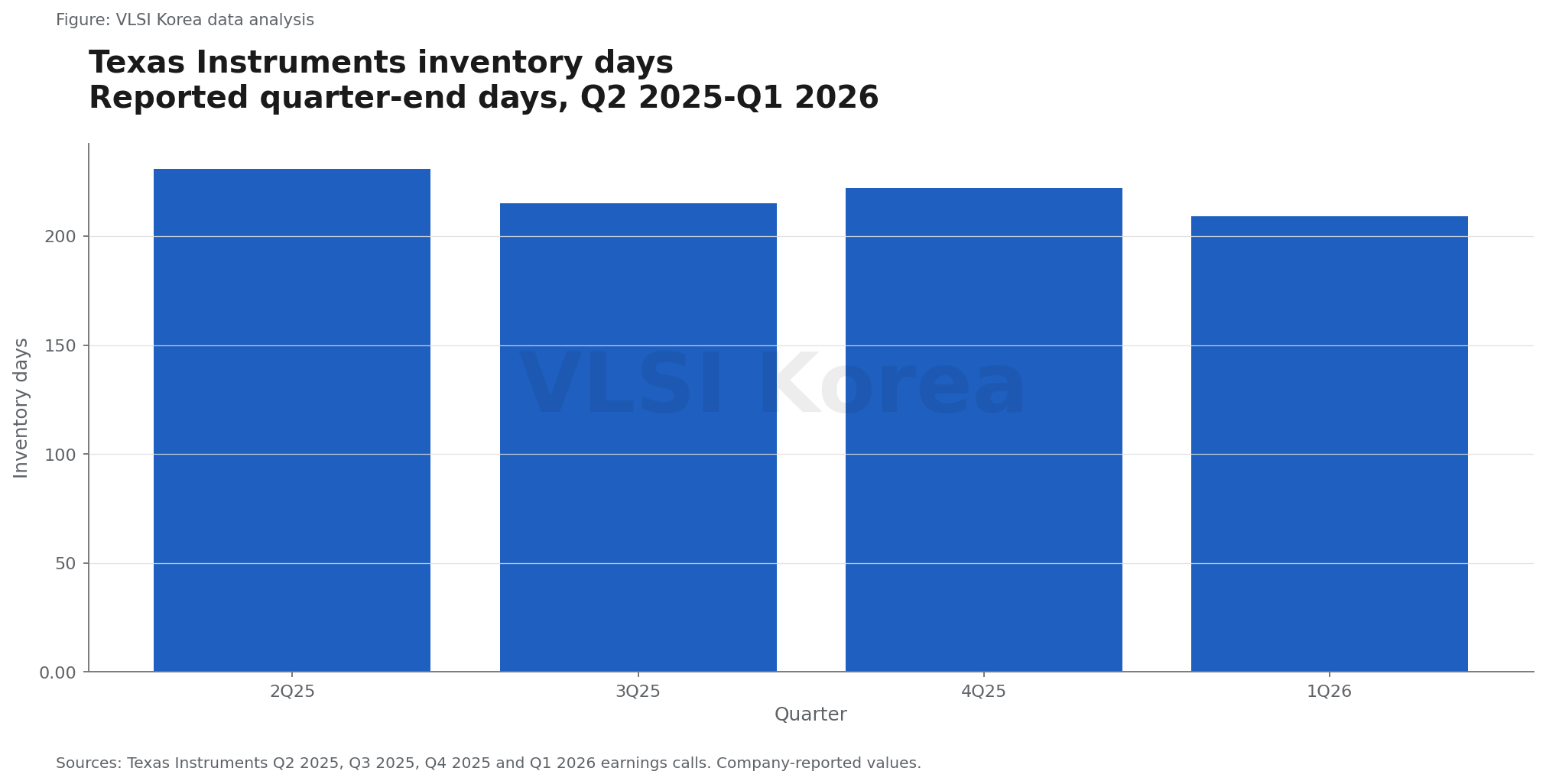

1. 재고 209일은 전면 shortage와 맞지 않는다

읽는 법: 209일의 재고와 안정적인 리드타임 위에서 나타난 매출 반등은 shortage보다 재고를 활용한 업사이클에 가깝다.

TI의 재고일수는 2025년 2분기 231일, 3분기 215일, 4분기 222일, 2026년 1분기 209일이었다. Q2, Q3, Q4, Q1 원문을 연결한 값이다.

1분기 매출은 전년 대비 19% 늘었지만 재고는 209일이었다. TI는 이를 과잉으로만 보지 않고 짧은 리드타임과 높은 고객 서비스를 위한 전략 자산으로 설명했다.

아날로그 die는 수명이 길고 완제품보다 미완성 die로 보관하면 여러 SKU에 뒤늦게 배분할 수 있다. 따라서 209일이 곧 가격 붕괴를 뜻하지는 않지만, 업계 전체 재고가 바닥났다는 주장도 지지하지 않는다.

TI는 리드타임이 수개월간 대체로 안정적이며 300mm 능력과 재고가 수요 증가에 대응할 준비가 됐다고 밝혔다. 2026년 CapEx 범위도 20억-30억 달러로 유지했다.

STMicroelectronics도 수요와 bookings 개선을 말하면서 2026년 2분기에 약 100bp의 미사용 능력 비용을 예상했다. 회복과 유휴설비가 동시에 있다는 뜻이다.

재고의 위치도 중요하다. 고객과 유통사가 lean한 상태에서 IDM이 die bank를 보유하면 갑작스러운 주문은 출하 증가로 흡수되고, 곧바로 wafer shortage로 번지지 않는다.

첫 판정은 명확하다. 범용 아날로그는 업사이클 초입이지만 2021년처럼 재고가 소진된 전면 allocation 국면은 아니다.

2. 부족은 수요가 아니라 네 신호로 판정해야 한다

읽는 법: 같은 20주 리드타임도 AI power stage에는 capacity shortage일 수 있고, 단종 예정 자동차 SKU에는 lifecycle 병목일 수 있다.

첫째는 수요 가속이다. 최종고객 매출과 장비 출하가 늘어야 하며, 유통사가 바닥난 재고를 한 번 채우는 주문과 구분해야 한다.

둘째는 allocation과 리드타임이다. 공급사가 고객별 물량을 제한하고 납기 약속을 뒤로 미룰 때 수요 증가가 실제 공급 제약으로 넘어간다.

셋째는 재고와 생산능력이다. 공급사 재고일수, 유통재고, 팹 가동률, 유휴능력 비용이 동시에 타이트해져야 전면 shortage라는 표현이 맞다.

넷째는 대체 가능성이다. 같은 180nm라도 BCD 전압 옵션, NVM, SPICE 모델, 패키지, 테스트 조건이 다르면 다른 팹의 빈 웨이퍼로 옮길 수 없다.

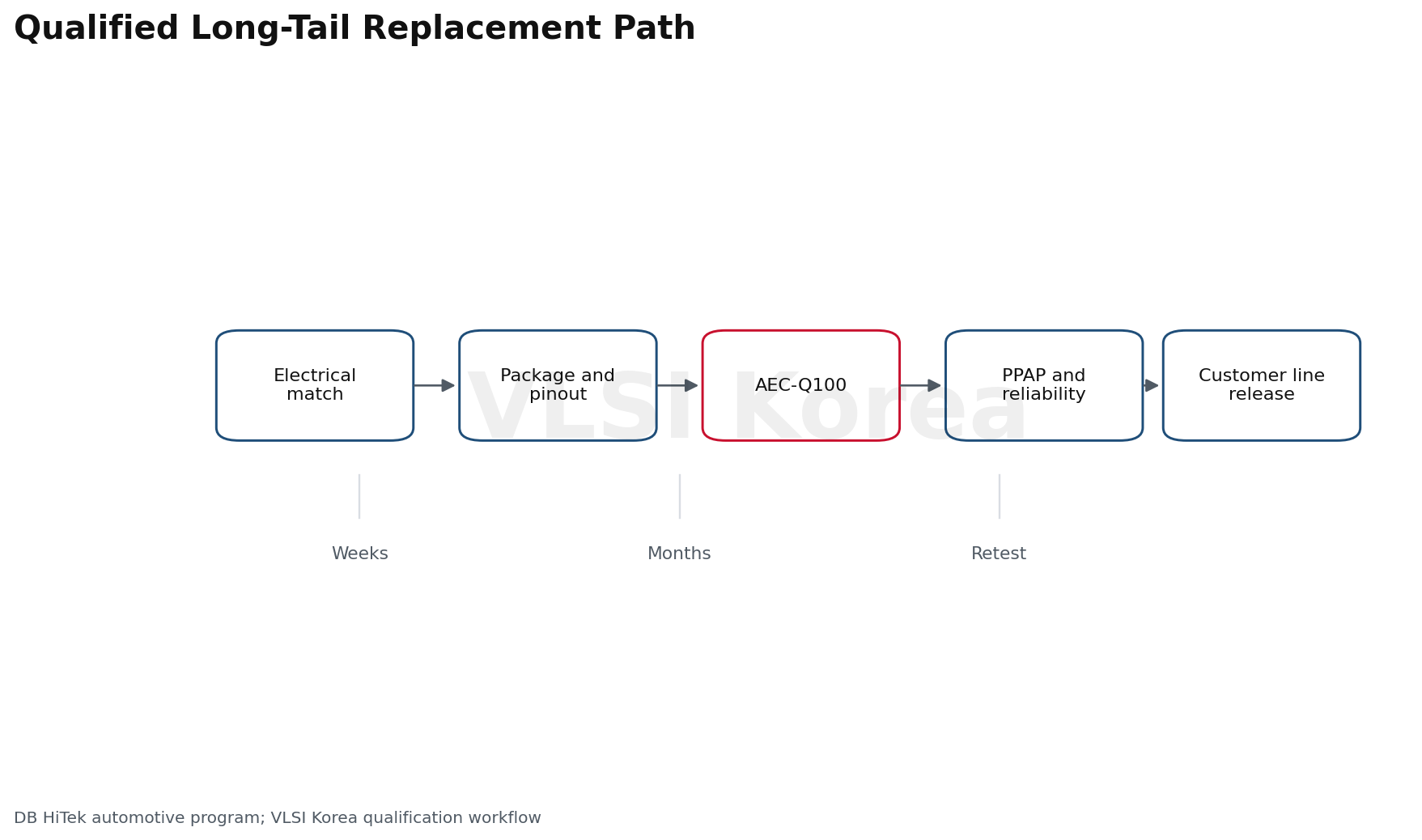

DB HiTek의 자동차 프로그램처럼 AEC-Q100, 기능안전, 고온 모델, 장기 신뢰성 조건이 묶이면 재설계와 재인증 비용이 커진다. 이때 병목 단위는 8인치 웨이퍼가 아니라 인증된 SKU다.

네 신호는 서로 충돌할 수 있다. 수요가 커도 재고와 대체능력이 충분하면 recovery이고, 수요가 약해도 인증 대체성이 낮으면 단종·lifecycle shortage가 생긴다.

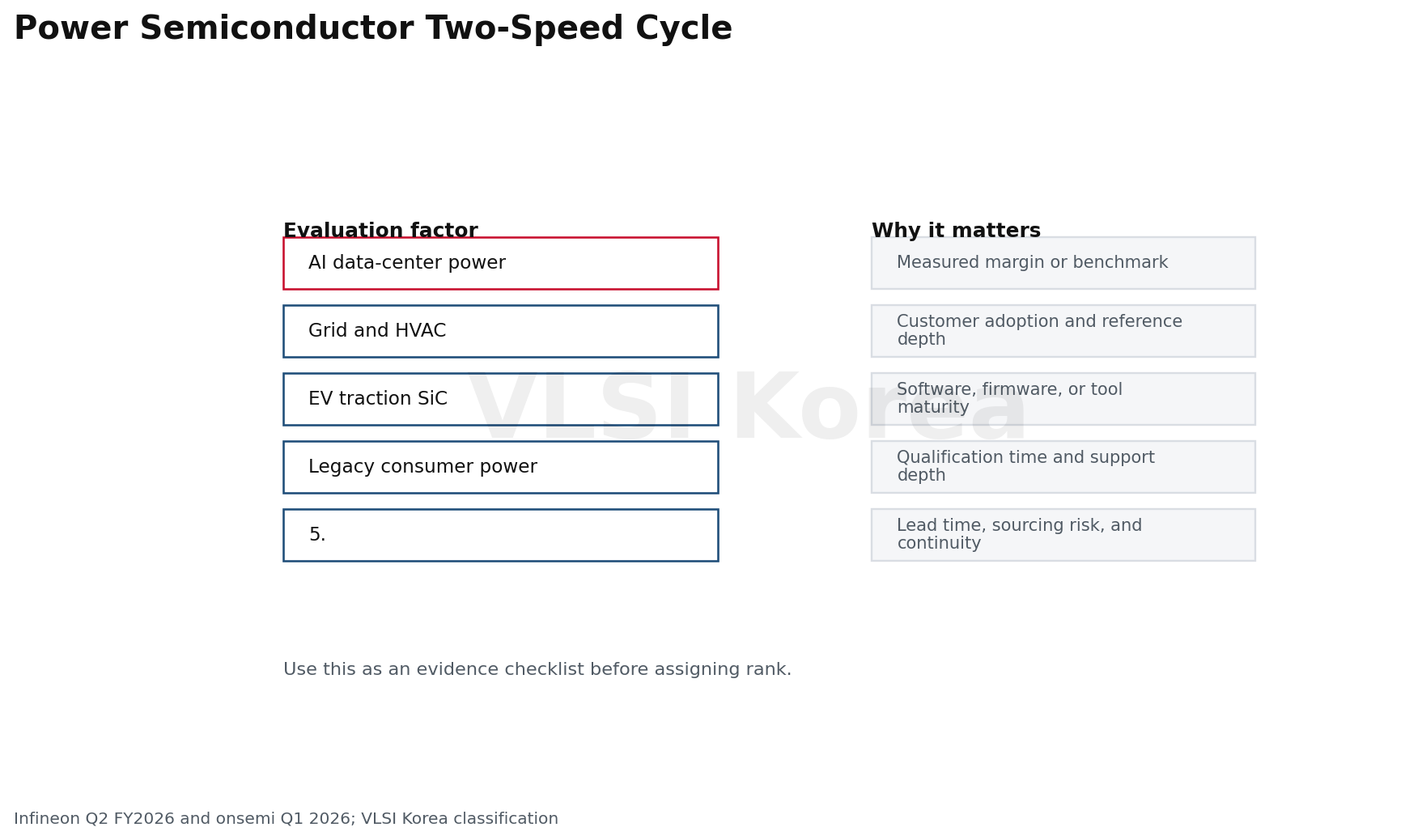

이 프레임에서 AI 전력은 네 신호가 가장 강하다. 범용 PMIC는 수요와 리드타임만 움직이고, EV traction SiC는 수요·가격 신호가 약하며, 차량용 롱테일은 대체성 하나 때문에 국지적 부족이 생긴다.

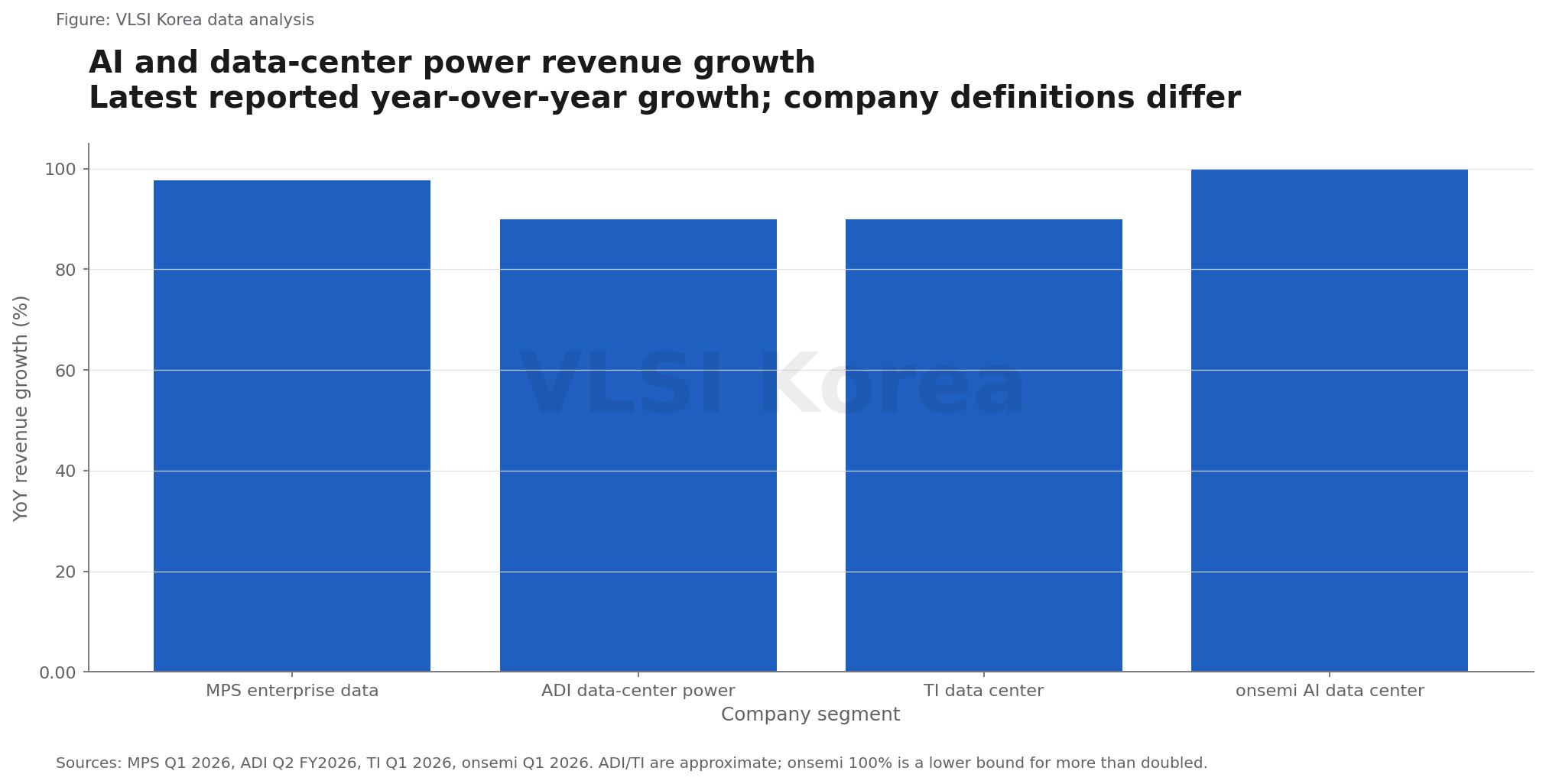

3. AI 전력은 실제 allocation 시장이다

읽는 법: GPU 숫자보다 랙 전력밀도가 빠르게 오르면 PMIC, DrMOS, MOSFET, 전류센서와 후공정의 수요가 한꺼번에 늘어난다.

Infineon은 2026년 5월 AI 사업 수요가 공급을 크게 초과하며 allocation 중이라고 밝혔다. backlog는 전분기보다 약 40억 유로 늘어난 250억 유로였고 일부 주문은 다음 회계연도까지 넘어갔다.

회사는 자동차 고전압 구동계에 배정된 능력을 AI로 옮기고 신규 능력을 당겨 램프하고 있다. AI 전력 매출 목표는 FY2026 15억 유로, FY2027 25억 유로다.

MPS의 enterprise data 매출은 전년 대비 97.7% 늘어난 2억6,280만 달러였다. ADI와 TI도 데이터센터 전력·데이터센터 매출이 약 90% 성장했다고 설명했다.

이 수치는 같은 시장점유율 통계가 아니다. MPS는 enterprise data, ADI는 data-center power, TI는 데이터센터 최종시장을 분모로 쓰므로 차트는 절대규모가 아니라 방향과 강도만 비교한다.

병목은 전력관리 IC 하나에서 끝나지 않는다. 다상 controller, DrMOS, hot-swap, current sensing, 절연, MOSFET, 패키지 열저항과 테스트 처리량이 직렬로 연결된다.

고객별 board와 rack 설계에 맞춘 부품은 단순 pin-compatible 교체가 어렵다. 전력무결성, EMI, thermal margin을 다시 검증해야 하므로 capacity가 늘어도 설계 채택의 lock-in은 남는다.

TI의 800 VDC 아키텍처 발표는 랙 전력이 커지면서 전력 변환 단계 자체가 다시 설계되고 있음을 보여준다. AI 전력은 선택적 shortage의 중심이다.

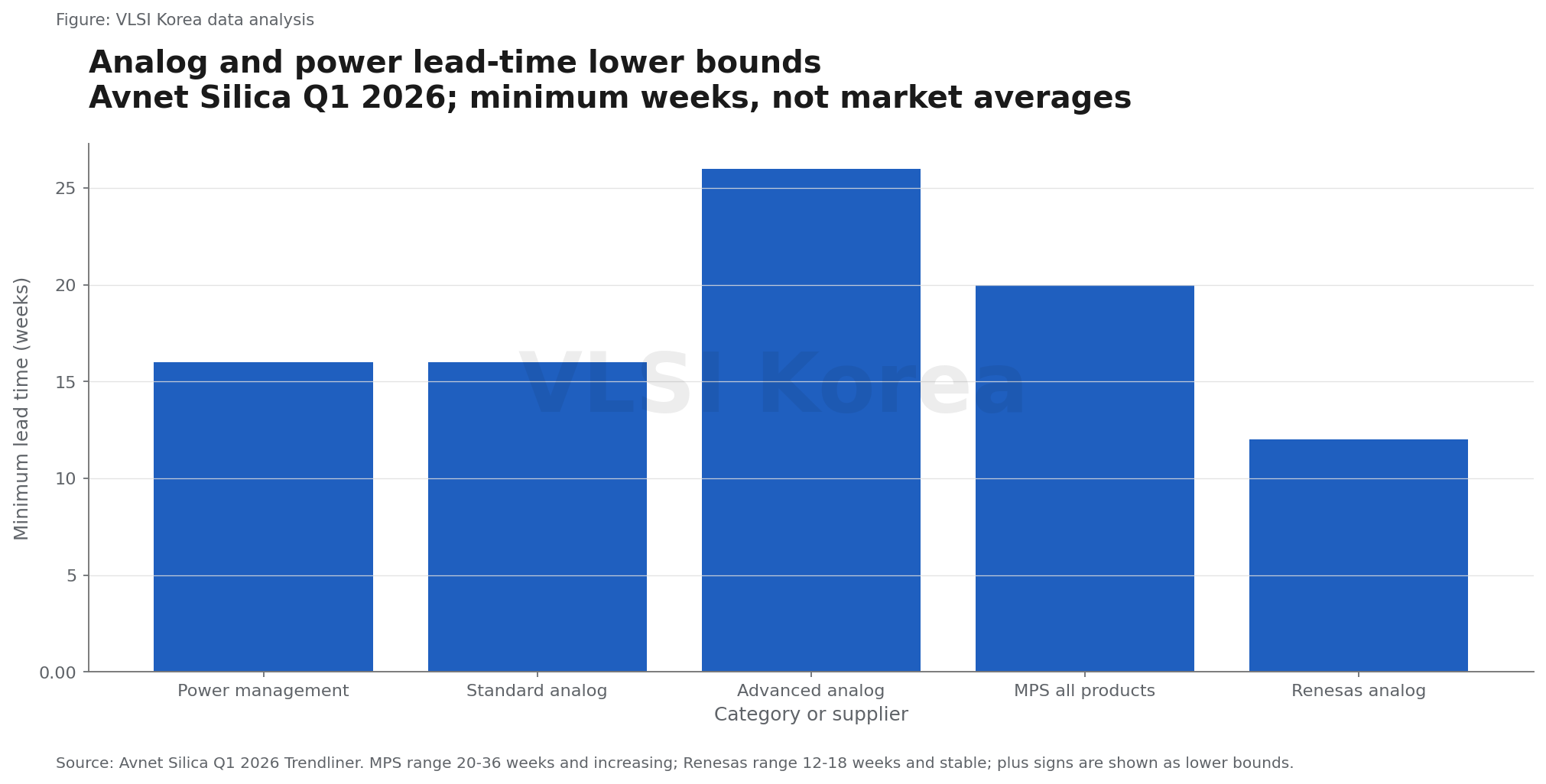

4. PMIC 리드타임은 공급사마다 갈린다

읽는 법: 리드타임 16주라는 숫자보다 같은 시점에 누가 36주로 늘고 누가 12-18주에서 멈췄는지가 더 중요하다.

Avnet Silica의 2026년 1분기 자료에서 power management와 standard analog는 16주 이상, advanced analog는 26주 이상이었다.

MPS 전 제품은 20-36주로 길어지는 방향이었다. 반면 Renesas의 analog·connectivity와 power는 각각 12-18주에서 안정적이었다.

이 값은 유통사가 관찰한 공급사별 범위이지 글로벌 평균이 아니다. 16+의 상단도 공개되지 않았으므로 막대는 최소 납기만 비교한다.

리드타임은 수요가 늘기 전에도 공급사가 wafer starts를 낮추거나 단종을 준비하면 길어진다. 반대로 재고가 충분한 공급사는 주문이 늘어도 납기를 짧게 유지하며 점유율을 가져갈 수 있다.

DB HiTek은 2026년 2분기 BCD ASP가 3-5% 오를 것으로 봤지만 MOSFET과 CIS 가격은 보합을 예상했다. 같은 8인치에서도 가격 신호가 공정별로 갈린다는 국내 증거다.

구매자는 published lead time뿐 아니라 quote 유효기간, expedite premium, NCNR 전환과 실제 commit date를 함께 봐야 한다. 납기만 늘고 가격·allocation이 움직이지 않으면 공급사 보수운영일 수 있다.

실무적으로는 category 평균을 사지 말고 SKU를 분류해야 한다. allocation 여부, NCNR 조건, 대체 핀·패키지, EOL 일정을 함께 확인하지 않으면 재고를 잘못 쌓게 된다.

5. SiC도 AI용은 부족하지만 EV용은 남는다

읽는 법: AI용 capacity를 늘리기 위해 자동차용 capacity를 옮긴다는 사실은 전력반도체 전체 부족이 아니라 수요 위치의 미스매치를 뜻한다.

Infineon은 AI 전력 수요가 공급을 웃도는 반면 자동차 고전압 구동계의 수익성은 받아들이기 어려운 수준이라고 평가했다. 회사는 해당 사업을 재설정하고 능력을 AI 쪽으로 돌리고 있다.

전체 SiC 사업은 AI 수요 덕분에 낮은 두 자릿수 성장이 예상됐다. 그러나 이 성장은 EV traction용 SiC 가격과 물량이 강하다는 뜻이 아니다.

onsemi의 AI 데이터센터 매출은 전분기 대비 30% 이상 늘고 전년 대비 두 배 이상이 됐다. 회사 전체로는 경기 저점을 지났다고 판단했지만 자동차·산업 회복은 더 완만했다.

onsemi는 2026년 7월 Tarlac 후공정 시설과 Mountain Top 팹 매각을 발표했고 연간 3,500만 달러 절감을 예상했다. 전력 수요 급증기에도 footprint 최적화가 필요하다는 반대 증거다.

공정 관점에서 AI용 저전압·고주파 전력단과 EV용 고전압 traction module은 epi, die 크기, gate drive, 패키지, 수명시험이 다르다. 한쪽의 빈 능력이 다른 쪽 shortage를 즉시 풀지 못한다.

CapEx도 재료명이 아니라 voltage class와 application별 tool loading으로 승인해야 한다. SiC TAM 하나를 근거로 증설하면 AI용 부족과 EV용 가격압력을 같은 평균 안에 숨기게 된다.

따라서 power semiconductor라는 합산 TAM보다 application별 가격과 가동률을 봐야 한다. AI 전력은 shortage, grid·HVAC는 회복, EV traction은 여유라는 세 갈래가 현재의 기본 판정이다.

6. 자동차·산업 mixed-signal은 회복과 롱테일 병목이 겹친다

읽는 법: book-to-bill이 1을 넘는 것과 고객 라인이 멈출 부품 부족은 다르다. 재고 위치와 인증 대체성을 함께 봐야 한다.

ADI의 FY2026 2분기 산업 매출은 전년 대비 56%, 통신은 79%, 자동차는 2% 늘었다. 자동차 bookings는 record였고 book-to-bill도 1을 넘었다.

동시에 ADI 재고는 168일, 유통재고는 6-7주였다. 회사는 내부 능력을 코로나 이전보다 두 배 이상 늘렸고 일부 외부 노드가 타이트해도 필요한 공급을 확보했다고 설명했다.

Microchip 재고일수는 한 분기 만에 201일에서 185일로 낮아졌고 유통재고는 26일이었다. 주문, sell-through, 긴급주문은 개선됐지만 공급사 재고는 여전히 완충 역할을 한다.

NXP의 산업·IoT 매출은 24%, 자동차는 6% 증가했다. 유통재고는 11주로 직전 분기 10주와 1년 전 9주보다 높아져 회복 주문 일부가 채널 재축적일 가능성을 남긴다.

TechInsights는 자동차 반도체 평균 리드타임이 2026년 1분기에 약 2.5주 늘어 2023년 3분기 이후 최고라고 밝혔다. 다만 공개 페이지에는 절대 리드타임이 없어 증가폭만 사용했다.

고객 inventory가 낮고 공급사 inventory가 높으면 bullwhip가 생긴다. 소량의 최종수요 변화가 유통 주문에서는 크게 보이므로 sell-in보다 POS와 고객 생산량을 함께 확인해야 한다.

범용 mixed-signal은 회복이고 롱테일은 병목이다. 대체품이 있어도 EMC, 기능안전, 고온 수명, PPAP를 다시 통과해야 하면 고객은 높은 재고를 가진 공급사보다 기존 SKU의 납기를 기다리게 된다.

7. 8인치 부족설은 생산능력 총량보다 공정 대체성을 놓친다

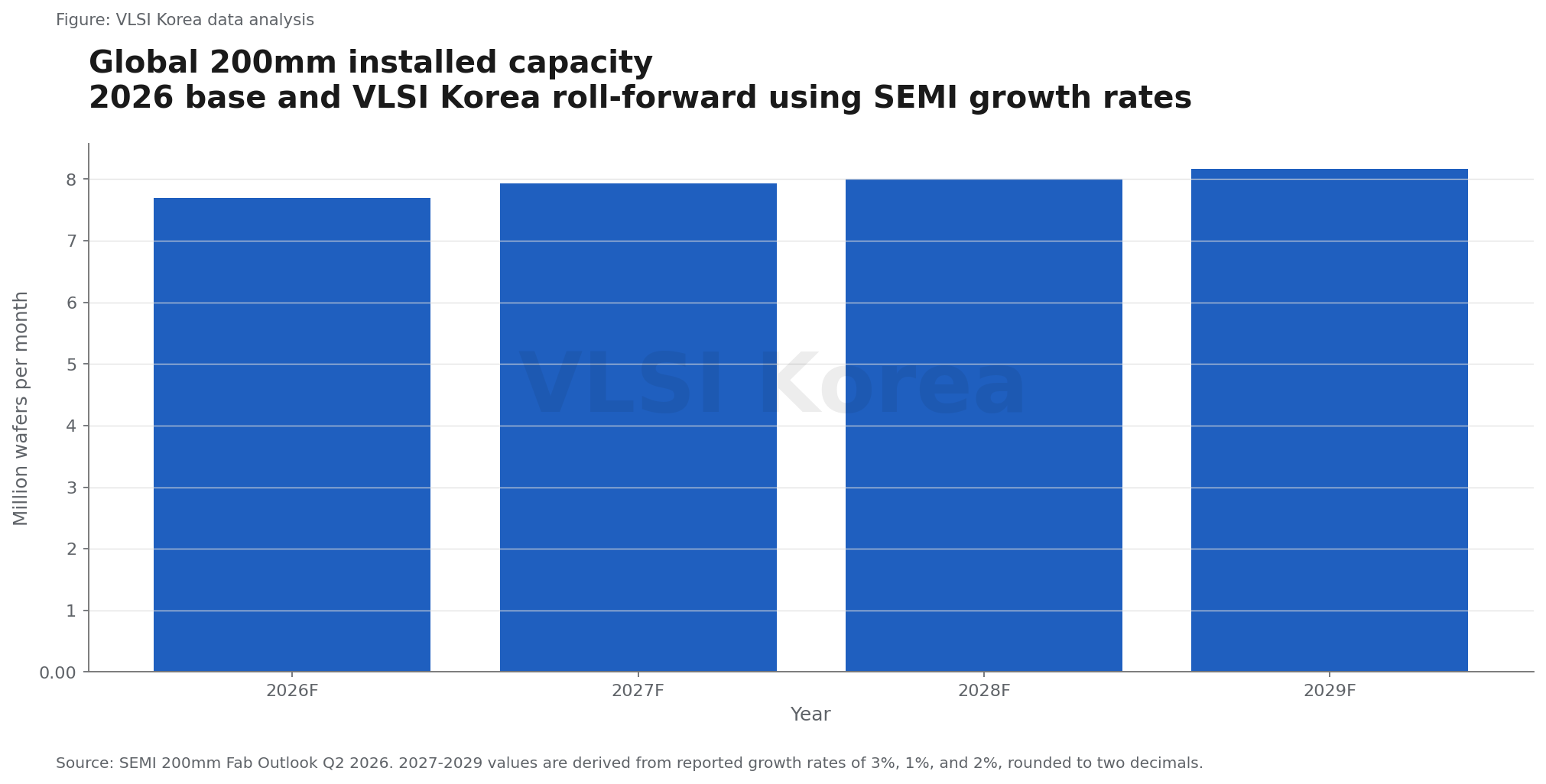

읽는 법: 월 770만 장의 capacity가 있어도 고객이 필요한 PDK와 NVM과 패키지가 한 라인에 없으면 그 SKU에는 capacity가 0이다.

SEMI의 2026년 2분기 전망은 200mm 장비투자가 2026년 10% 늘어난 77억 달러가 되고 installed capacity는 3% 늘어난 월 770만 장에 이를 것으로 본다.

2026년에 신규 volume-production fab 5곳이 가동을 시작해 전체가 256곳이 될 전망이다. 장비투자는 2027년부터 줄지만 이미 설치된 능력은 2027년 3%, 2028년 1%, 2029년 2% 더 늘어난다.

차트의 2027-2029 값은 월 770만 장에 SEMI의 연간 증가율을 순서대로 적용한 계산이다. 각각 약 793만, 801만, 817만 장이며 개별 팹의 ramp 지연은 반영하지 않는다.

그런데 installed capacity는 fungible capacity가 아니다. 고전압 BCD, precision analog, embedded NVM, thick metal과 isolation 구조는 PDK와 장비 흐름이 다르다.

200mm에서 300mm로 옮기면 die cost를 낮출 수 있지만 mask, device model, yield learning과 고객 인증을 다시 부담한다. 그래서 대량 family가 먼저 이동하고 작은 long-tail은 오래 200mm에 남는다.

후공정도 독립 병목이다. TI는 2026년 1분기 조립·테스트 투자를 늘리고 OSAT가 타이트한 구간을 관리한다고 밝혔다.

8인치 shortage를 볼 때는 전체 가동률보다 공정별 wafer starts와 패키지별 test hours를 물어야 한다. 총량 증설은 범용품 가격을 누르지만 인증된 long-tail 납기를 즉시 줄이지 못한다.

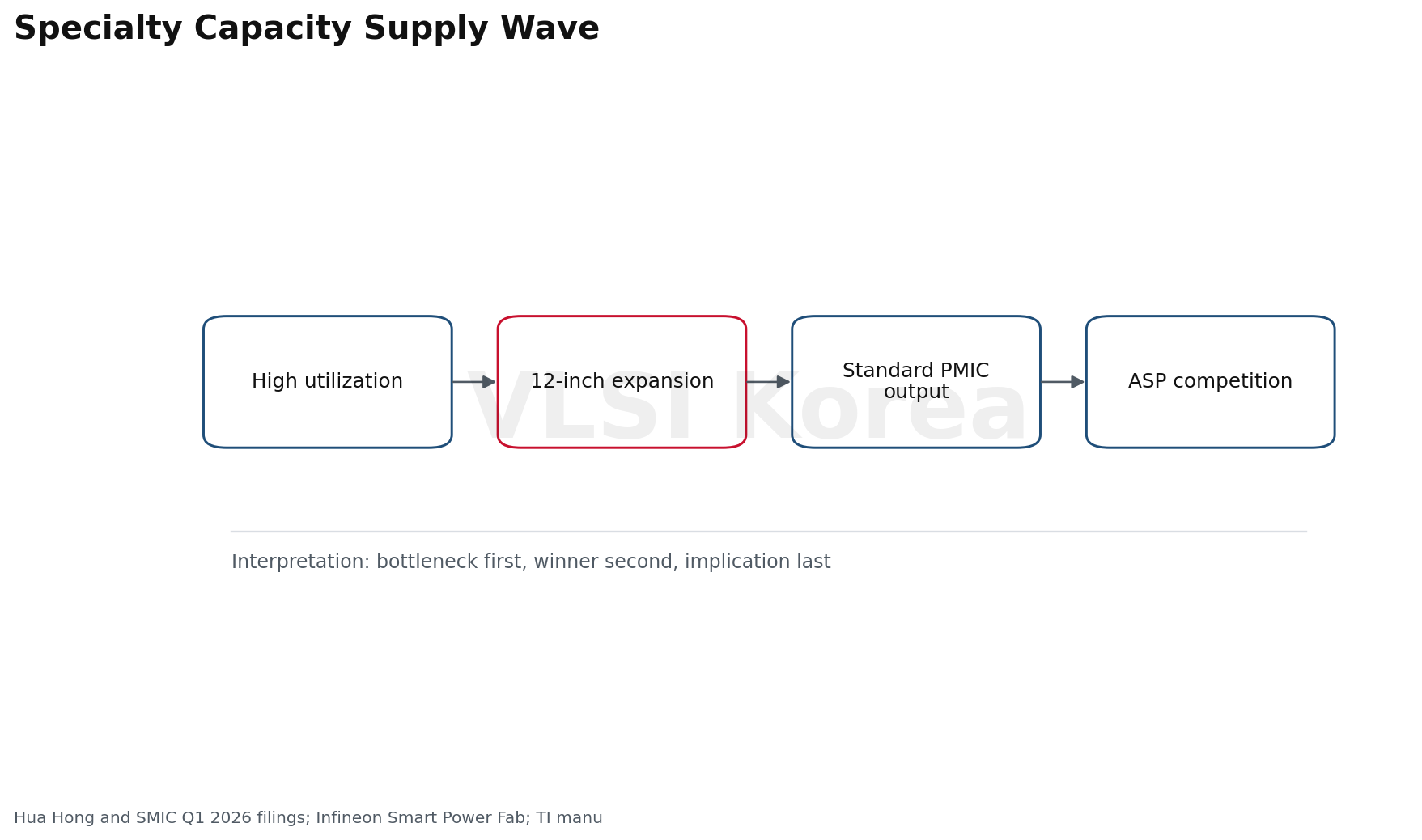

8. 중국과 12인치 증설은 범용 가격을 누를 수 있다

읽는 법: 99% 가동률은 shortage의 증거가 될 수 있지만 12인치 매출 34% 성장과 대규모 CapEx는 그 shortage의 수명을 줄이는 증거다.

Hua Hong의 2026년 1분기 가동률은 99.7%, 월 능력은 8인치 환산 48만9천 장이었다. analog·power management 매출은 25.8%, 12인치 매출은 33.8% 늘었다.

반면 power discrete 매출 증가는 5.0%에 그쳤고 super-junction 제품은 감소했다. 같은 팹 안에서도 PMIC와 discrete의 수요 강도가 다르다.

SMIC 가동률은 93.1%, 월 능력은 8인치 환산 107만8,250장이었다. 산업·자동차 믹스는 1년 사이 9.6%에서 14.0%로 올랐고 1분기 CapEx는 15억6,280만 달러였다.

Reuters는 해외 파운드리의 AI 관련 제약 속에서 일부 고객 주문이 중국으로 돌아오고 있다고 보도했다. 지역별 여유능력이 주문 경로를 바꾸는 신호다.

Infineon은 2026년 7월 2일 Dresden Smart Power Fab을 열었다. 투자액은 50억 유로이며 Dresden의 생산능력을 두 배로 늘리고 AI 전력·아날로그·mixed-signal을 빠르게 램프할 수 있다.

중국 신규능력은 consumer와 general industrial의 표준 PMIC에서 먼저 가격압력을 만들 가능성이 높다. export control, 품질승인과 지역조달 규칙은 자동차·방산·고신뢰성 제품의 대체 속도를 늦춘다.

중기 결론은 범용 공급완화다. 다만 중국 공정이나 신규 300mm 라인이 서구 자동차 고객의 기존 PDK·패키지·품질 승인을 바로 대체하지 못해 지역 과잉과 SKU 부족은 함께 남을 수 있다.

9. 향후 6-18개월은 shortage의 확산보다 이동을 봐야 한다

읽는 법: 다음 사이클의 질문은 아날로그가 부족한가가 아니라 병목이 front-end에서 package·test·qualification 중 어디로 옮겨가는가다.

WSTS는 analog 시장을 2025년 865억1,900만 달러, 2026년 953억5,800만 달러, 2027년 1,016억6,200만 달러로 전망했다.

성장률은 각각 8.7%, 10.2%, 6.6%다. discrete는 2026년 8.0%, 2027년 7.6% 성장 전망이어서 회복은 강하지만 메모리처럼 폭발적인 공급부족 경로는 아니다.

기본 시나리오에서는 AI power allocation이 2027년까지 남는다. Infineon 목표와 MPS·ADI·TI 성장률이 이를 지지하지만 Dresden, Sherman, 중국 12인치 능력이 범용품부터 압력을 낮춘다.

타이트 시나리오는 산업 restocking과 자동차 생산 회복이 AI 수요와 겹치고 신규 팹의 수율·패키지 인증이 늦어지는 경우다. 이때 병목은 standard PMIC보다 automotive grade와 고전력 package에서 먼저 넓어진다.

완화 시나리오는 AI CapEx 성장률이 둔화하고 중국 specialty 공급이 빠르게 늘며 EV traction 가격 압력이 계속되는 경우다. 공급사 재고가 150일 이상 남으면 긴급주문은 매출로 흡수되고 allocation은 확산되지 않는다.

재고 감소의 원인도 분리해야 한다. 실제 sell-through로 줄었는지, wafer starts 감축이나 write-down으로 줄었는지에 따라 다음 분기의 가격과 공급반응이 정반대가 된다.

판단을 바꿀 관찰점은 네 가지다. 범용 리드타임의 두 분기 연속 상승, 공급사와 채널 재고의 동시 하락, AI 밖 allocation 확대, 미사용 능력 비용의 소멸이 함께 나와야 전면 shortage로 상향한다.

Korean Lens - 한국 기업 입장

한국의 기회는 8인치 물량을 무작정 늘리는 데 있지 않다. DB HiTek은 0.35μm-90nm specialty 공정과 월 15만4천 장의 8인치 능력을 보유하고 BCD, analog, mixed-signal, SJ MOSFET, SiC·GaN 포트폴리오를 운영한다.

2026년 1분기 자료에서 회사는 산업·AI의 BCD 수요가 강하고 2분기 BCD ASP가 3-5% 오를 것으로 봤다. 동시에 자동차 수요는 상반기까지 약하고 MOSFET·CIS 가격은 보합으로 예상했다.

이 조합은 국내 업체가 범용 shortage에 베팅하기보다 고전압 BCD, 자동차 신뢰성 IP, thermal package, high-current test에서 설계 채택을 묶어야 함을 뜻한다. 웨이퍼 한 장의 가격보다 고객 변경비용을 높이는 PDK·모델·품질 데이터가 중요하다.

국내 팹리스는 AI 서버의 controller 한 종보다 hot-swap, current sensing, fan·pump control, isolation과 protection을 묶은 reference design으로 접근할 수 있다. OSAT는 고전류 package와 burn-in·고온시험 처리량이 실제 납기를 좌우하는 구간을 노릴 수 있다.

한국 KPI도 바뀌어야 한다. fab utilization 하나 대신 automotive qualified revenue, BCD ASP, package test hours, 고객별 재인증 기간, AI와 EV 매출 믹스를 분기별로 추적해야 한다.

판단을 깨는 조건

- 범용 analog·PMIC 리드타임이 26주를 넘어 두 분기 연속 상승하고 TI·ADI·MPS·Infineon 재고일수가 모두 140일 아래로 내려가면 선택적 병목보다 전면 shortage로 판단을 상향한다.

- Infineon이 AI allocation을 해제하고 MPS·ADI·TI의 데이터센터 전력 성장률이 20% 아래로 낮아지며 MPS 리드타임이 16주 이하로 복귀하면 AI 전력 shortage 논지는 깨진다.

- EV traction용 SiC·IGBT 가격과 수익성이 두 분기 연속 개선되고 해당 능력이 다시 allocation으로 전환되면 자동차 고전압 구동계의 공급 여유 판단을 폐기한다.

- SEMI의 200mm 신규 팹 램프가 1년 이상 지연되고 주요 specialty foundry 가동률이 95% 이상에서 유지되면 중기 공급완화 가정을 낮춘다.

다음 관찰 일정

- Infineon AI allocation 범위와 FY2027 25억 유로 목표 진행률 | Infineon quarterly results | 2026-08-10

- MPS·Renesas·standard analog 리드타임의 방향 | Avnet Silica Trendliner | 2026-10-31

- 200mm installed capacity와 2027 신규 fab ramp 수정치 | SEMI 200mm Fab Outlook | 2027-01-31

- TI·ADI·Microchip 재고일수와 유통재고의 동시 하락 여부 | company quarterly filings | 2027-05-31

- EV traction SiC 가격·수익성과 AI용 capacity 재배분 | Infineon and onsemi results | 2027-08-31

- Dresden Smart Power Fab과 중국 12인치 specialty ramp가 PMIC ASP에 미친 영향 | company filings and distributor data | 2028-01-31

실무 적용 한 줄

Sources

- Texas Instruments Q2 2025 earnings call (2025-07-22)

- Texas Instruments Q3 2025 earnings call (2025-10-21)

- Texas Instruments Q4 2025 earnings call (2026-01-27)

- Texas Instruments Q1 2026 earnings call (2026-04-22)

- TI unveils complete 800 VDC power architecture for future-generation AI data centers (2026-03-16)

- Analog Devices Q2 FY2026 earnings call (2026-05-20)

- Infineon Q2 FY2026 analyst call intro statement (2026-05-06)

- Infineon opens Smart Power Fab in Dresden (2026-07-02)

- MPS Q1 2026 earnings commentary (2026-04-30)

- Avnet Silica Q1 2026 Trendliner (2026-01-01)

- TechInsights automotive semiconductor lead-time insight (2026-05-14)

- onsemi Q1 2026 results (2026-05-04)

- onsemi advances Fab Right strategy with two facility divestitures (2026-07-07)

- Microchip FY2026 fourth-quarter results (2026-05-07)

- NXP Q1 2026 results (2026-04-28)

- STMicroelectronics Q1 2026 results (2026-04-23)

- SEMI 200mm Fab Outlook Q2 2026 (2026-Q2)

- Hua Hong Semiconductor Q1 2026 results (2026-05-14)

- SMIC Q1 2026 results (2026-05-14)

- Reuters - SMIC says foreign clients are shifting orders back to China (2026-05-15)

- WSTS Spring 2026 semiconductor market forecast (2026-06-02)

- DB HiTek Q1 2026 earnings release (2026-05-06)

- DB HiTek technology overview and automotive program (accessed 2026-07-14)