핵심 주장: 2026년의 CPU 공급난은 바다가 마른 사건이 아니라 좁은 수로마다 수위가 다르게 내려간 사건이다.

제품과 현장 이미지

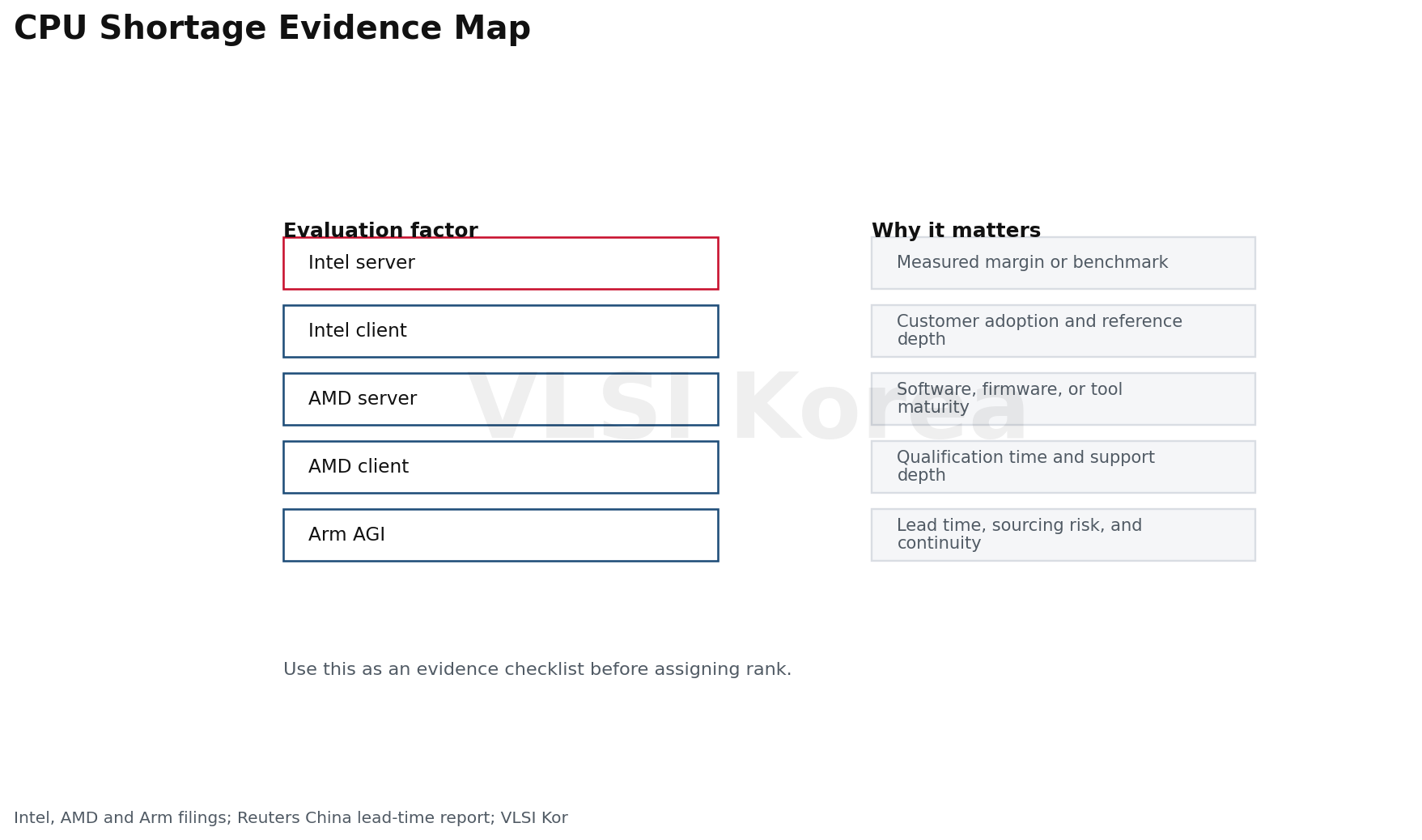

1. CPU 부족을 네 층으로 나눠야 한다

읽는 법: 가격이 올랐다는 사실은 부족의 증거가 아니라 출발점이다. 물량, 리드타임, 공급 회복 시점이 같은 방향을 가리켜야 한다.

2026년 CPU 공급난은 한 개의 사이클이 아니라 여섯 개의 서로 다른 상태다. Intel 서버는 회사가 2026년 내내 공급 제약을 예상했고, 일부 Intel 클라이언트는 서버 우선 배분의 영향을 받았다.

Reuters는 중국에서 특정 Intel 서버 CPU 리드타임이 최대 6개월, 일부 AMD 제품은 8-10주라고 보도했다. 이는 중국 채널의 지역 증거이지 세계 평균 리드타임이 아니다.

AMD 클라이언트는 반대다. 물량이 늘었기 때문에 가격이 올랐다는 이유만으로 공급난에 넣을 수 없다. Arm도 AWS Graviton이나 Google Axion 같은 자체 칩과 외부 고객이 구매하는 상용 CPU를 구분해야 한다.

이 글의 4층 프레임은 첫째 서버와 PC라는 시장, 둘째 Intel·AMD·Arm이라는 업체, 셋째 세대·지역·가격대라는 SKU, 넷째 웨이퍼·기판·메모리라는 병목을 본다. 두 층 이상에서 수량과 일정 증거가 맞을 때만 부족으로 판정한다.

이 기준을 적용하면 결론은 좁아진다. Intel 서버와 일부 클라이언트, 중국의 특정 SKU, Arm AGI CPU는 타이트하다. AMD 클라이언트와 Arm PC 전체, 모든 지역의 모든 서버 CPU가 동시에 부족하다는 주장은 공개 수치가 지지하지 않는다.

실무적 의미는 재고 정책을 CPU 전체에 적용하지 않는 것이다. 조달팀은 세대와 지역별 리드타임을 보고, 투자자는 ASP와 출하량을 분리하며, 엔지니어는 CPU 다이 뒤의 기판·메모리까지 추적해야 한다.

2. Intel은 물량이 줄고 가격·믹스가 올랐다

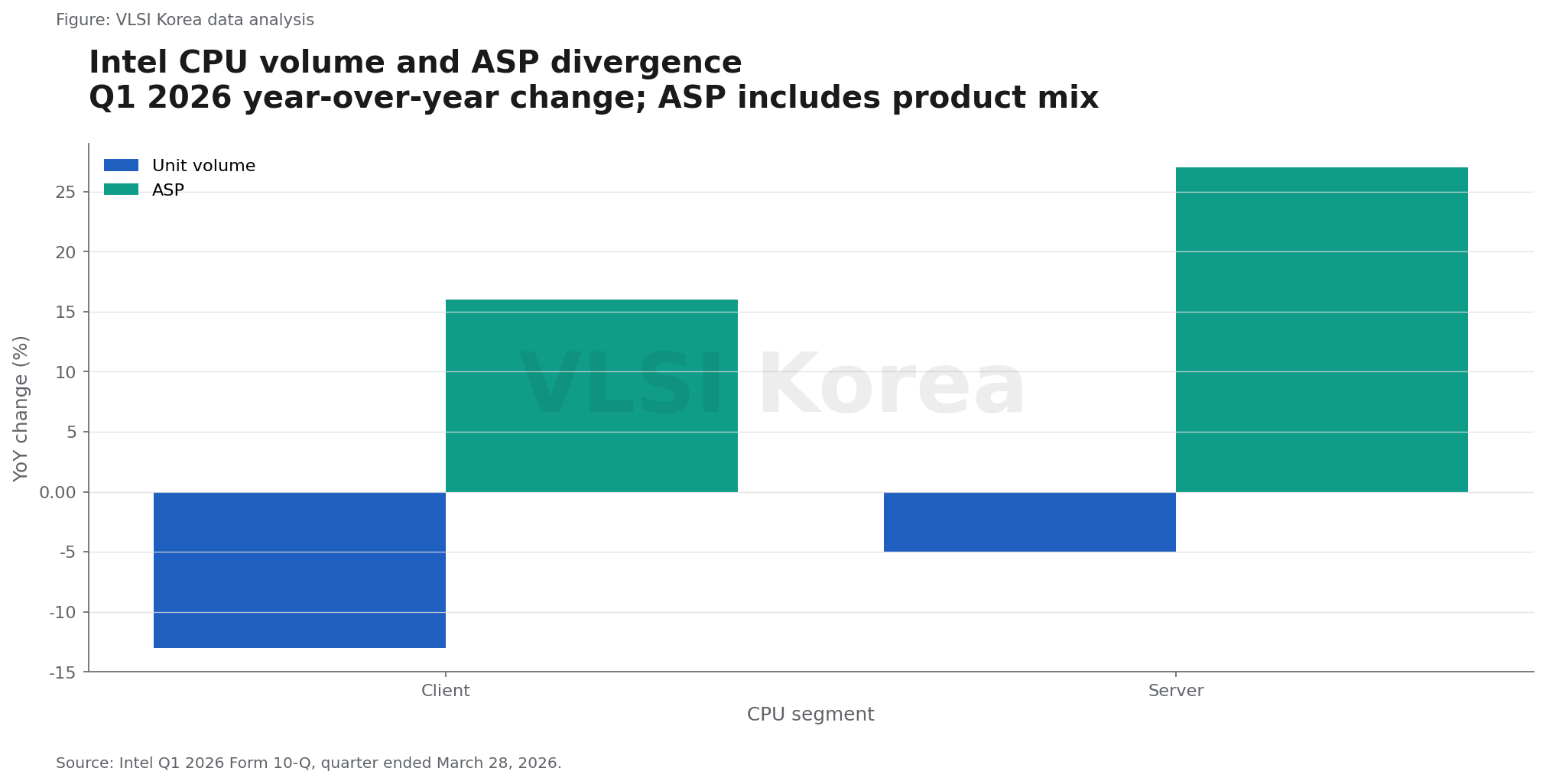

읽는 법: 클라이언트 -13%와 서버 -5%의 물량 감소 옆에 ASP +16%와 +27%를 놓아야 Intel 실적의 희소성 프리미엄이 보인다.

Intel의 2026년 1분기 10-Q는 클라이언트 CPU 물량이 전년 대비 13% 줄고 ASP가 16% 올랐다고 밝혔다. 서버는 물량이 5% 줄고 ASP가 27% 올랐다.

물량과 ASP를 곱한 단순 매출 지수는 클라이언트가 약 101, 서버가 약 121이다. 클라이언트는 가격·믹스가 물량 감소를 거의 상쇄했고, 서버는 고가 믹스가 더 큰 매출 증가를 만들었다는 뜻이다.

이 계산은 사업부 전체 매출을 재현하지 않는다. ASP에는 가격 인상뿐 아니라 고가 코어 수, 제품 세대, 고객·지역 믹스가 들어간다. 따라서 27%를 순수한 가격 인상률로 읽으면 안 된다.

Intel은 같은 공시에서 시장 수요가 가용 공급을 초과했다고 밝혔다. 클라이언트 제약은 적어도 2026년 상반기, 데이터센터 제약은 2026년 나머지 기간에도 이어질 수 있다고 설명했다.

2025년 4분기 설명자료에서는 완충 재고가 소진됐고 서버용 웨이퍼를 우선하는 믹스 전환이 2026년 1분기 후반부터 효과를 낸다고 했다. 저가·구형 클라이언트가 프리미엄 제품보다 먼저 밀릴 수 있는 구조다.

경제적으로 공급 부족은 양날이다. 고가 제품을 먼저 팔면 ASP와 단기 마진은 좋아지지만, 납기 실패는 경쟁사 점유율과 장기 고객 신뢰를 잃게 한다. Intel의 투자 포인트는 부족 자체가 아니라 수율과 웨이퍼 아웃이 늘면서 물량이 회복되는가다.

3. AMD는 공급난보다 점유율 이동이 먼저 보인다

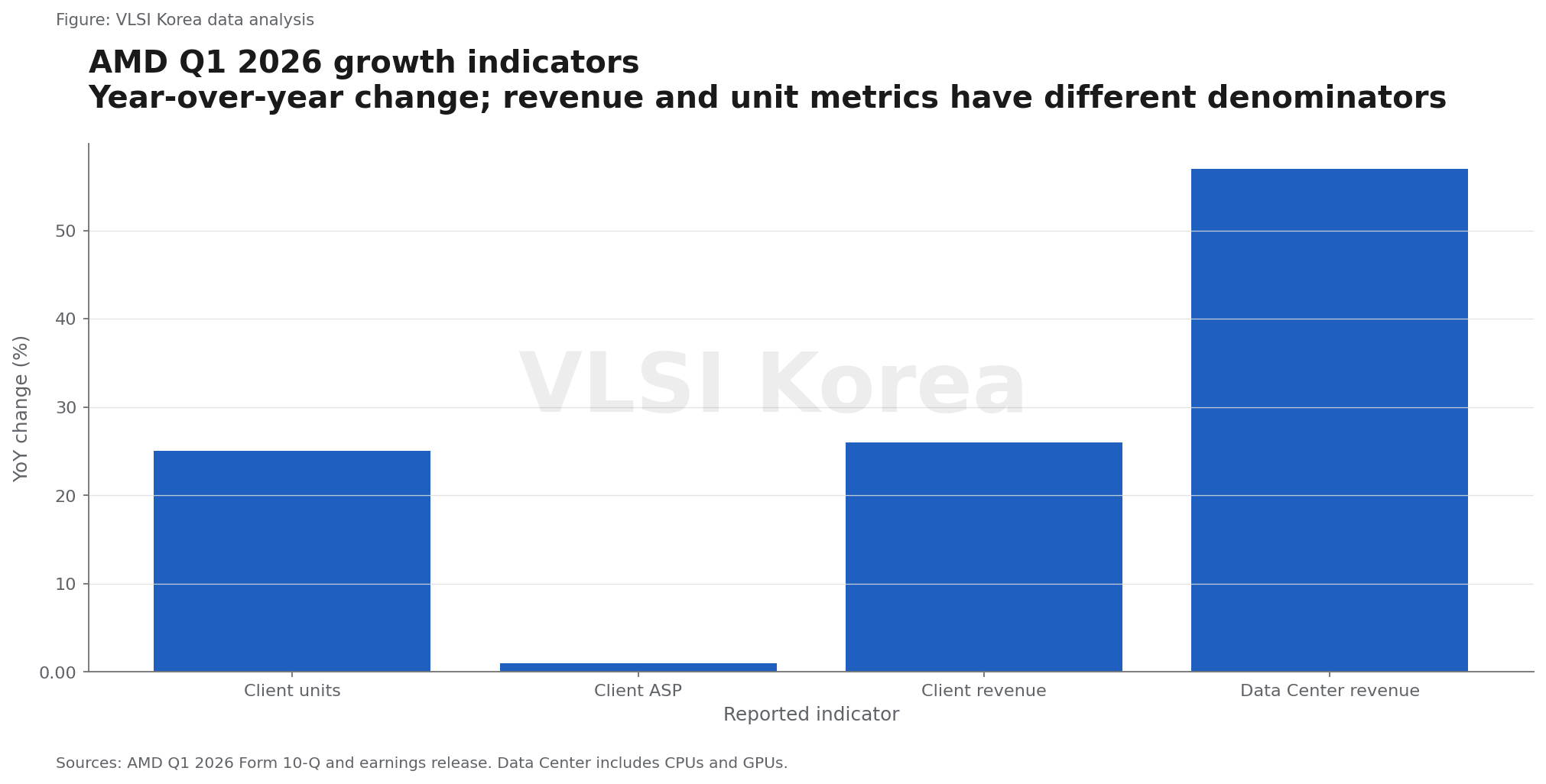

읽는 법: AMD의 핵심 리스크는 지금 물건이 없다는 주장보다 TSMC와 제한된 패키지 공급자에 대한 집중이다.

AMD의 2026년 1분기 10-Q에서 클라이언트 CPU 출하량은 25%, ASP는 1%, 매출은 26% 증가했다. Intel과 같은 물량 감소형 공급난의 모습이 아니다.

AMD 데이터센터 매출은 58억 달러로 57% 늘었다. 이 숫자는 EPYC CPU와 Instinct GPU를 함께 포함하므로 서버 CPU 물량 증가율로 바꿔 읽을 수 없다.

중국에서는 일부 AMD 서버 제품의 리드타임이 8-10주로 늘었다는 Reuters 보도가 있다. 다만 AMD는 장기 공급계약을 근거로 글로벌 수요 대응에 자신감을 보였고, 공식 공시에는 전사적 CPU 부족이라는 표현이 없다.

공급을 확보한 흔적은 구매약정에서 보인다. AMD의 2026년 3월 말 무조건부 구매약정은 256억6천200만 달러였고, 그중 183억4천200만 달러가 2026년 잔여 기간에 예정됐다. 웨이퍼·기판·부품·클라우드 약정이 함께 들어 있다.

같은 공시는 7nm 이하 CPU·GPU 웨이퍼를 TSMC에 의존하고, 패키지·인터포저·기판·후공정 공급자가 제한적이라고 설명한다. 공급 예약은 점유율 확대의 기반이지만 수요가 꺾이면 고정 약정과 운전자본 부담이 된다.

EPYC Venice의 TSMC 2nm 생산 램프는 6-18개월 공급 촉매다. 동시에 CPU와 AI 가속기가 가장 선단의 웨이퍼와 고급 패키징을 놓고 경쟁한다는 뜻이다.

AMD의 판단 기준은 리드타임보다 물량과 약정의 균형이다. EPYC 공급이 늘면서 점유율을 얻는지, 아니면 약정만 커지고 할인과 재고가 늘어나는지를 분기별로 봐야 한다.

4. Arm은 아키텍처 성장과 상용 CPU 부족이 다르다

읽는 법: Graviton 한 개의 증가는 Arm 생태계 성장에는 포함되지만 일반 서버 구매자가 살 수 있는 CPU 재고 증가와 같지 않다.

Mercury Research 수치를 인용한 The Register 보도에 따르면 2026년 1분기 Arm 서버 CPU 출하 비중은 13.2%로 거의 두 배가 됐다. NVIDIA Grace가 Blackwell 시스템에 들어간 효과가 컸다.

그러나 AWS Graviton, Google Axion, Microsoft Cobalt는 주로 각 클라우드의 자체 인프라에 귀속된다. 아키텍처 점유율은 올라가도 Dell·HPE·Lenovo 고객이 자유롭게 조달할 수 있는 상용 CPU 풀과는 다르다.

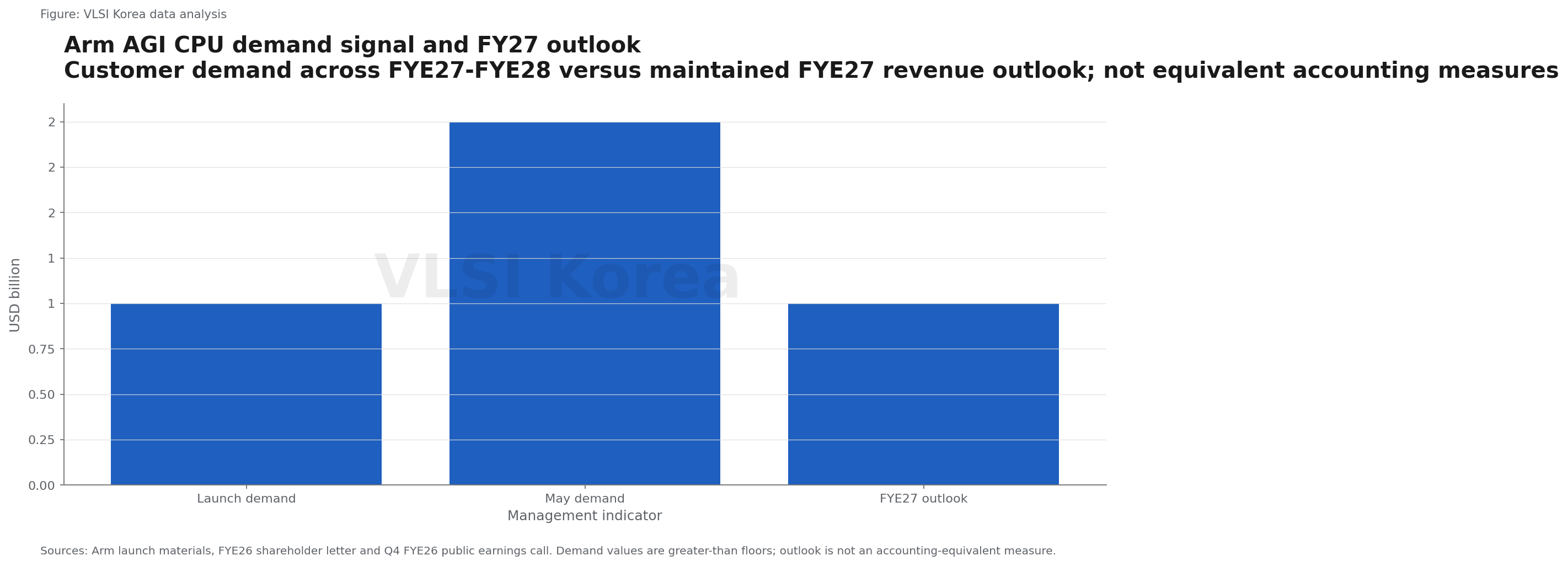

Arm의 FYE26 주주서한은 FYE27-FYE28에 걸친 AGI CPU 고객 수요가 20억 달러를 넘는다고 밝혔다. 공개 실적설명회에서는 공급망 용량을 확보하는 동안 FYE27 전망을 10억 달러로 유지했다.

20억 달러 수요와 10억 달러 전망은 같은 회계 항목이 아니다. 수요 신호를 확정 주문이나 매출로 볼 수는 없지만, 경영진이 웨이퍼·메모리·패키징·테스트 용량을 추가 확보해야 한다고 설명한 점은 제품별 공급 제약의 직접 증거다.

NVIDIA는 Grace 누적 출하가 약 250만 개라고 밝혔고 Vera CPU 시스템을 2026년 가을 공급할 계획이다. 이는 Arm 서버 공급이 captive silicon에서 상용 시스템으로 넓어지는 촉매다.

Arm이 말한 상위 hyperscaler CPU 컴퓨팅의 약 50% 점유율과 GW당 4배 CPU 용량 필요성은 회사 추정치다. 독립 시장 점유율이나 확정 수요로 취급하지 않고 실제 출하와 매출로 확인해야 한다.

Arm의 공급난은 아키텍처 전체가 아니라 신규 merchant CPU의 램프 문제다. 추가 용량을 확보해 10억 달러 전망을 넘기는지가 2027년의 핵심 검증점이다.

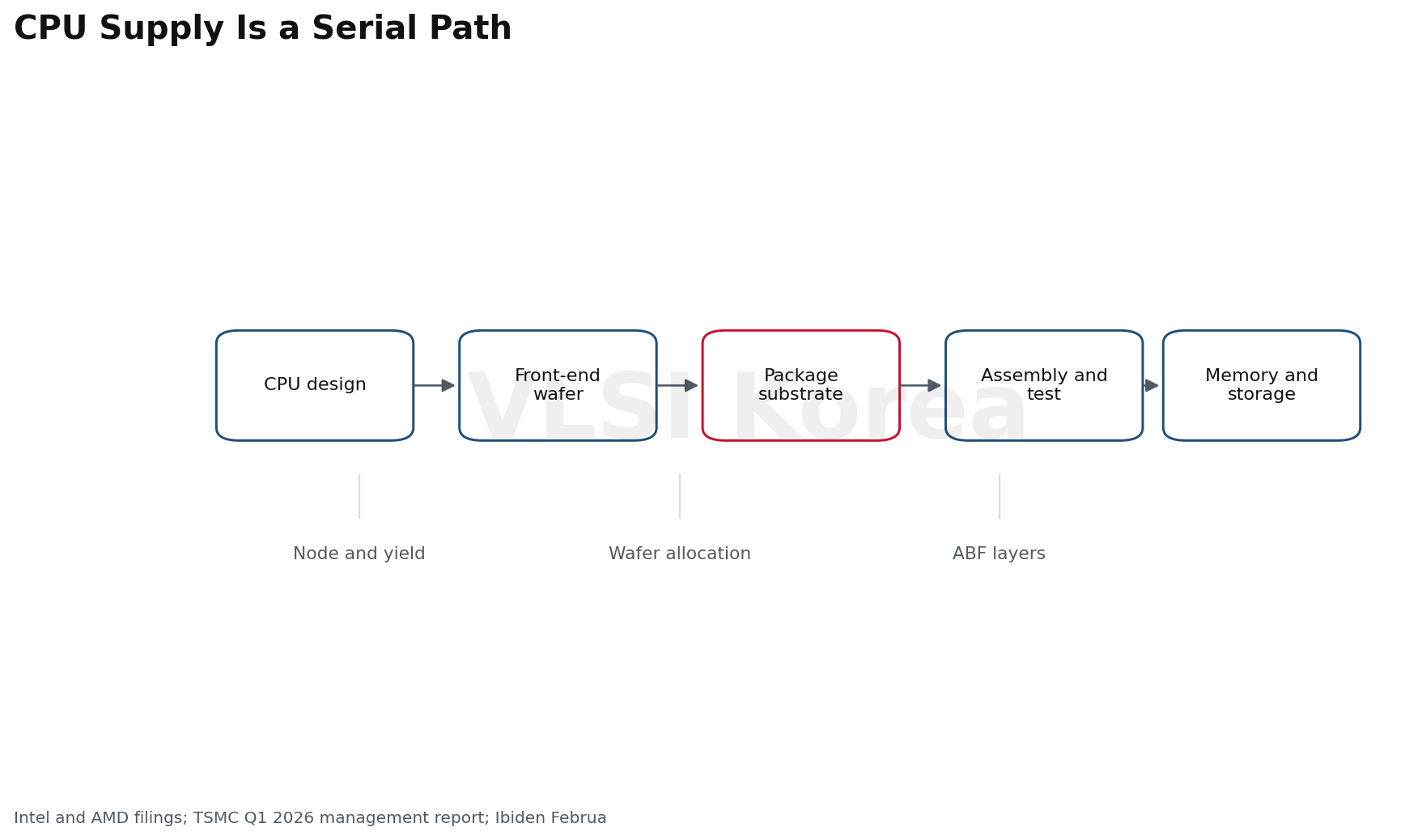

5. 진짜 병목은 웨이퍼·기판·시스템 부품의 직렬 경로다

읽는 법: CoWoS 부족을 모든 CPU 부족의 원인으로 부르면 GPU 병목과 CPU 병목을 혼동한다.

CPU 공급은 가장 느린 한 단계의 처리량으로 결정된다. Intel은 내부와 외부 웨이퍼, 패키지 기판, 메모리와 핵심 부품이 모두 출하를 제한할 수 있다고 공시했다. 설계 완료와 판매 가능 시점 사이에 여러 직렬 병목이 있다.

Intel은 자체 공정의 제품 믹스를 서버 쪽으로 옮기는 선택을 했다. AMD는 7nm 이하 CPU·GPU 웨이퍼를 TSMC에 의존한다. 한쪽은 내부 수율과 공정 전환, 다른 쪽은 외부 파운드리 배분이 핵심이다.

TSMC의 2026년 1분기 보고서에서 7nm 이하 공정은 웨이퍼 매출의 74%, HPC는 순매출의 61%였다. 이 비중은 CPU 전용 용량이나 가동률이 아니라 선단공정 수요 집중의 대리변수다.

Ibiden은 FY2026-FY2028 고성능 IC 패키지 기판에 약 5천억 엔을 투자하고, 1단계 2천200억 엔 설비를 FY2027부터 순차 가동할 계획이다. 현재 부족이 가격 신호를 넘어 장기 설비투자로 번졌다는 증거다.

CoWoS는 주로 AI GPU와 HBM을 묶는 고급 패키징의 직접 병목이다. 일반 PC CPU는 CoWoS를 쓰지 않는 경우가 많다. CPU는 선단 웨이퍼와 ABF 계열 기판, 일부 2.5D·3D 패키징에서 AI 가속기와 간접 경쟁한다.

완제품 단계에서는 DRAM과 NAND가 다시 병목이 된다. CPU가 납품돼도 서버 OEM이 메모리, SSD, 전원, 네트워크 부품을 확보하지 못하면 매출 인식은 미뤄진다.

가장 순수한 공급망 수혜는 병목 단계의 증설과 가동률에서 나온다. 다만 기판·파운드리 투자는 리드타임이 길어 2027년 증설이 실제 수요보다 늦거나, 반대로 수요 피크 뒤 과잉으로 남을 위험이 있다.

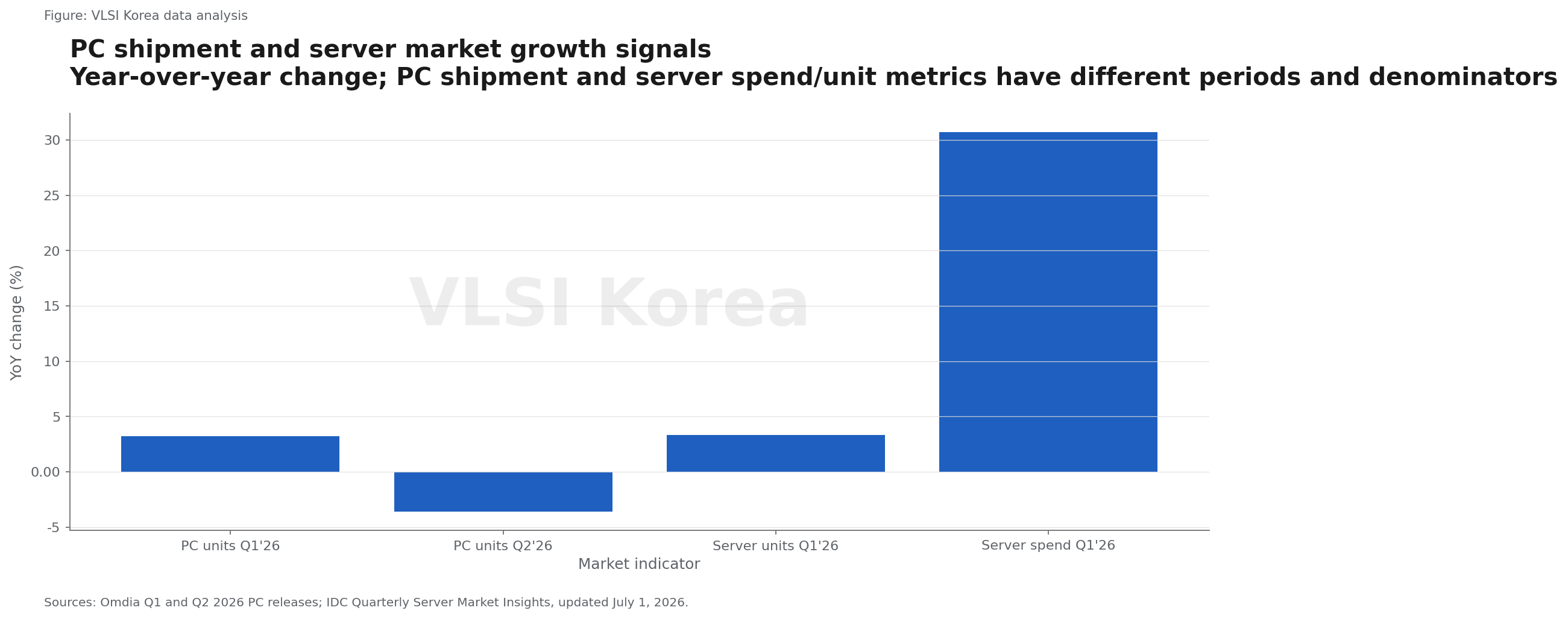

6. 서버는 강하지만 PC는 메모리 때문에 수요가 꺾인다

읽는 법: 서버 매출이 30% 늘어도 대수는 3%만 늘 수 있고, PC는 CPU가 아니라 메모리 가격 때문에 주문이 취소될 수 있다.

Omdia는 2026년 1분기 PC 출하가 3.2% 늘어 6천480만 대였다고 집계했다. 공급 충격 전 선구매가 성장을 만들었다는 해석이다.

2분기 출하는 6천570만 대로 전년 대비 3.6% 감소했다. 메모리와 스토리지 가격 상승이 기업 구매의 지연과 취소로 이어졌다.

IDC는 2026년 PC 출하가 11.3% 감소할 것으로 전망했다. PC에서 보이는 부족의 가장 큰 원인은 CPU 절대 수량보다 DRAM·NAND 원가와 저가 제품의 채산성이다.

서버는 반대 방향이다. IDC의 2026년 1분기 서버 자료에서 지출은 30.7% 늘었지만 출하 대수는 3.3% 증가했다. 고가 AI 시스템 믹스와 부품 제약이 금액과 수량을 갈라놓았다.

Mercury Research를 인용한 보도에서는 같은 분기 서버 CPU 출하가 10% 이상 늘고 데스크톱 CPU는 거의 20% 줄었다. 시장 전체의 x86 출하는 6% 넘게 감소해도 서버만 타이트할 수 있다.

이 분화는 구매 전략을 바꾼다. 서버 운영자는 호스트 CPU, 메모리, 기판을 묶어 장기 확보할 이유가 있지만 PC 업체가 같은 논리로 저가 CPU 재고를 늘리면 메모리발 수요 감소를 떠안을 수 있다.

CPU 공급난을 확인할 때는 최종 시스템의 대수와 BOM을 함께 봐야 한다. 서버 매출의 성장률, 서버 대수, CPU 물량, PC 출하량은 서로 다른 분모이며 어느 하나도 전체 시장을 대신하지 못한다.

7. 부족은 수혜가 아니라 가격·점유율·ROIC의 삼각형이다

읽는 법: 희소성은 좋은 산업 뉴스일 수 있지만 납품하지 못하는 회사에는 잃어버린 매출이다.

Intel에는 가격·믹스 개선과 기회손실이 동시에 생긴다. ASP 상승은 단기 매출과 마진을 지지하지만 물량 감소가 지속되면 AMD와 Arm에 플랫폼 점유율을 내준다. 수율 개선 없이 가격만 오르면 지속 가능한 수혜가 아니다.

AMD에는 공급 계약과 점유율 이동이 기회다. TSMC 용량을 먼저 확보해 EPYC와 Ryzen을 납품하면 경쟁사의 부족을 매출로 바꿀 수 있다. 반대로 256억 달러가 넘는 구매약정은 수요 하락 때 고정비 성격의 위험이 된다.

Arm과 NVIDIA에는 아키텍처 전환이 기회다. 다만 hyperscaler 자체 칩은 Arm의 로열티와 생태계에는 도움이 되어도 외부 상용 CPU 매출과 같지 않다. AGI와 Vera의 실제 시스템 출하가 확인돼야 merchant 시장의 변화다.

파운드리와 기판 업체는 어느 CPU 브랜드가 이기든 선단 웨이퍼와 복잡한 패키지가 늘면 수혜를 받을 수 있다. 그러나 증설은 1-3년의 시간이 필요하고 감가상각은 수요가 꺾여도 남는다.

ROIC는 영업이익을 투하자본으로 나눈 지표다. 공급 부족기에 높은 가격을 받아도 새 공장의 수율과 가동률이 낮으면 ROIC가 개선되지 않는다. Ibiden의 FY2027 램프와 선단 파운드리 가동률을 함께 봐야 하는 이유다.

OEM과 유통사는 할당을 먼저 확보한 만큼 경쟁 우위를 얻지만, 중복 주문과 선구매가 실제 수요를 부풀릴 수 있다. 리드타임이 정상화되는 순간 쌓인 재고가 가격 하락을 가속하는 전형적인 bullwhip 위험이다.

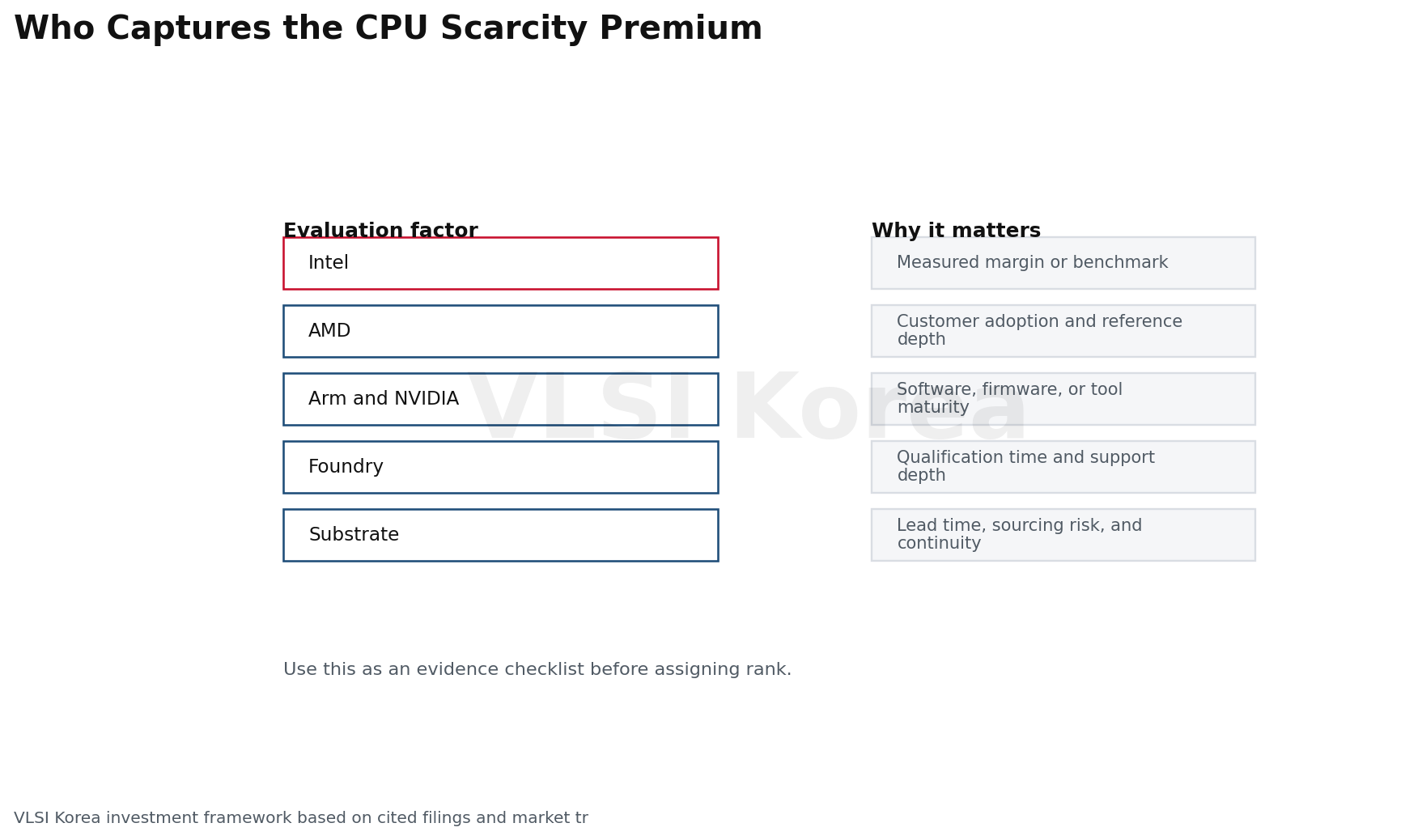

기업별 KPI도 달라야 한다. Intel은 물량과 수율, AMD는 점유율과 약정, Arm은 상용 매출, 파운드리는 가동률, 기판은 신규 라인의 수율, OEM은 취소율과 재고일수를 봐야 한다.

8. 6-18개월 안에 논리가 바뀌는 조건

읽는 법: 가격이 아니라 물량이 먼저 정상화되는지, 리드타임이 짧아진 뒤 재고가 늘어나는지를 보라.

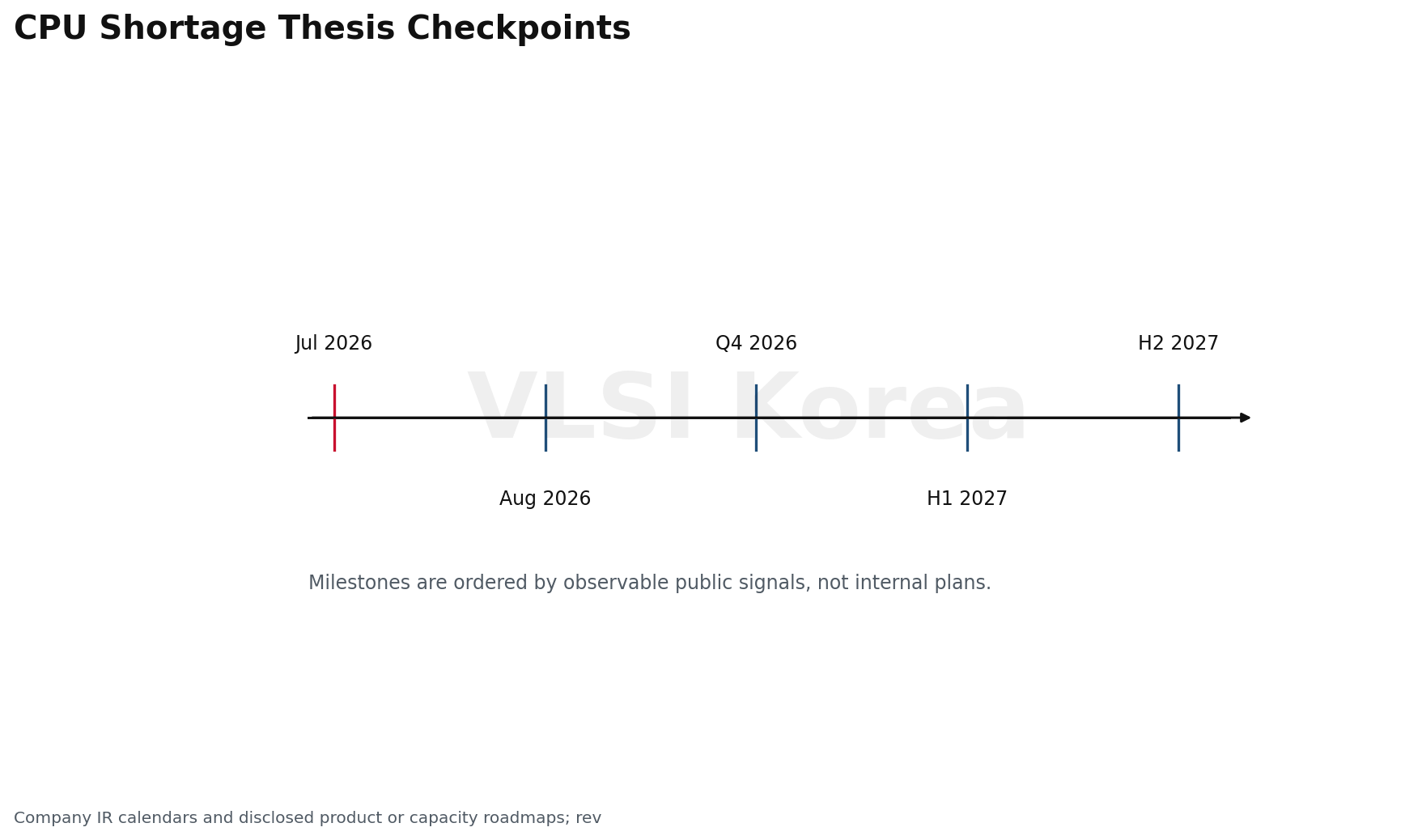

첫 번째 관찰점은 Intel의 2026년 2분기와 3분기 물량이다. 클라이언트와 서버 물량이 회복하면서 ASP가 유지되면 공급 확대와 강한 수요가 함께 확인된다. 물량이 계속 줄면 가격 프리미엄보다 실행 실패가 크다.

두 번째는 AMD다. EPYC 리드타임이 정상화되고 데이터센터 성장이 이어지면서 구매약정 대비 재고가 안정적인지 봐야 한다. 할인과 재고가 늘면 중국의 타이트함은 지역·시점별 과도기였을 가능성이 커진다.

세 번째는 Arm의 2026년 7월 29일 FYE27 1분기 실적과 연말 생산 일정이다. AGI CPU가 10억 달러 전망을 넘어설 추가 웨이퍼·패키지·메모리 용량을 확보하는지, 첫 매출 시점이 유지되는지가 핵심이다.

네 번째는 NVIDIA Vera의 2026년 가을 시스템 출하다. Grace의 누적 출하를 이어 merchant Arm CPU가 실제 OEM 시스템과 CPU 전용 랙으로 확장되면 x86 대체는 점유율 숫자를 넘어 구매 가능한 공급으로 바뀐다.

다섯 번째는 2027년의 물리 용량이다. AMD Venice 2nm 시스템과 Ibiden 기판 라인이 계획대로 램프하고, 메모리 가격이 안정되면 CPU 부족은 물량 증가로 풀릴 수 있다.

반대 조건도 명확하다. Intel의 중국 Xeon 리드타임이 6주 안팎으로 정상화되고 ASP 프리미엄이 사라지거나, Arm AGI 수요가 취소되거나, PC·일반 서버 주문이 메모리 비용 때문에 더 크게 줄면 병목은 공급에서 수요로 이동한다.

현재 결론은 18개월짜리 영구 부족이 아니라 검증 가능한 선택적 부족이다. 각 분기의 물량, ASP, 리드타임, 신규 용량 가동률이 네 층 프레임 중 어느 칸을 바꾸는지 추적하면 된다.

Korean Lens - 한국 기업 입장

한국은 대형 merchant CPU 업체가 없기 때문에 CPU 가격 상승을 그대로 가져가는 구조가 아니다. 노출은 Samsung Foundry의 선단 로직, Samsung·SK hynix의 서버 DRAM과 HBM, 패키징·테스트, 서버 시스템과 전력 인프라로 나뉜다.

Arm의 FYE26 주주서한은 Samsung과 SK hynix를 AGI CPU 생태계 지원 회사로 열거했다. 이는 공급 계약이나 매출 규모의 증거가 아니며, 메모리·파운드리·패키징 협력 가능성을 보여주는 회사 발표 수준이다.

단기적으로는 AI 서버용 메모리 우선 배분이 PC와 일반 서버의 BOM을 올려 CPU 수요를 오히려 누를 수 있다. 반대로 AGI CPU, Vera, EPYC Venice가 양산되면 고용량 DRAM, 기판, 테스트와 열·전력 설계의 가치가 커진다.

국내 기업은 CPU 부족이라는 헤드라인보다 고객별 메모리 배분, 선단 노드 설계 채택, 패키지 기판 수율, OSAT 테스트 시간, 서버 OEM의 취소율을 관리해야 한다. 인력 측면에서도 CPU 마이크로아키텍처만큼 SI·PI, 열, 패키지 신뢰성, 수율 학습, 펌웨어 최적화가 중요해진다.

실무적으로는 ‘CPU 수혜’ 매출을 한 덩어리로 잡지 말고 AI 서버, 일반 서버, PC, 자체 Arm 시스템으로 분리해야 한다. 그래야 메모리 가격 상승이 어느 사업에는 마진이고 다른 사업에는 수요 파괴인지 구분할 수 있다.

판단을 깨는 조건

- 2026년 4분기까지 Intel·AMD·Arm의 주요 서버와 클라이언트 SKU가 여러 지역에서 동시에 12주 이상 리드타임을 기록하고, AMD 클라이언트 물량도 명시적 공급 제약으로 10% 이상 감소하면 선택적 부족이라는 판단은 전면적 부족 쪽으로 수정한다.

- Intel 데이터센터 물량이 2026년 3분기부터 두 자릿수 증가하고 중국 Xeon 리드타임이 6주 이하로 정상화되며 ASP 상승률도 한 자릿수로 낮아지면 Intel 서버 부족의 지속 기간을 단축한다.

- Arm AGI CPU의 FYE27-FYE28 고객 수요가 취소되거나 FYE27 매출 전망이 5억 달러 아래로 낮아지면 신규 merchant Arm CPU의 공급 부족보다 수요 검증 실패로 해석을 바꾼다.

- Ibiden의 FY2027 신규 라인과 선단 파운드리 용량이 가동되기 전부터 기판 가격·리드타임·가동률이 하락하면 웨이퍼·기판의 장기 구조적 병목 가설을 폐기한다.

다음 관찰 일정

- TSMC Q2 2026 선단공정 수요와 증설 계획 | TSMC quarterly results | 2026-07-20 review

- Intel Q2 2026 클라이언트·서버 물량과 ASP, 공급 제약 기간 | Intel 10-Q and prepared remarks | 2026-08-01 review

- Arm FYE27 Q1 AGI CPU 매출 전망과 추가 공급망 용량 | Arm quarterly results | 2026-08-03 review

- AMD Q2 2026 클라이언트 물량, EPYC 성장, 구매약정과 재고 | AMD 10-Q | 2026-08-10 review

- NVIDIA Vera 시스템 실제 출하와 Grace 누적 출하 | NVIDIA newsroom and OEM announcements | 2026-12-15 review

- Intel·AMD·Arm 서버 CPU 점유율과 x86 물량 | Mercury Research public reporting | 2026-09-15 review

- Ibiden Gama·Ono 고성능 기판 라인 가동과 수율 | Ibiden FY2027 results | 2027-05-31 review

실무 적용 한 줄

Sources

- Intel Q1 2026 Form 10-Q (quarter ended 2026-03-28)

- Intel Q1 2026 earnings prepared remarks (2026-04-23)

- Intel Q4 2025 earnings prepared remarks (2026-01-22)

- AMD Q1 2026 Form 10-Q (quarter ended 2026-03-28)

- AMD Q1 2026 financial results (2026-05-05)

- AMD EPYC Venice 2nm production ramp (2026-05-21)

- Arm FYE26 shareholder letter filed with SEC (2026-05-06)

- Arm AGI CPU launch announcement filed with SEC (2026-03-24)

- Arm Q4 FYE26 public earnings call transcript (2026-05-06)

- Arm quarterly and annual results calendar (accessed 2026-07-14)

- NVIDIA unveils Vera CPU for agents (2026-05-31)

- TSMC Q1 2026 Management Report (2026-04-16)

- Ibiden high-performance IC package substrate investment plan (2026-02-03)

- Reuters - Intel and AMD CPU lead times in China (2026-02-06)

- The Register - Mercury Research Q1 2026 CPU shipment shares (2026-06-04)

- Omdia Q1 2026 global PC shipments (2026-04-09)

- Omdia Q2 2026 global PC shipments (2026-07-09)

- IDC PC market outlook amid memory shortage (2026-06-02)

- IDC Quarterly Server Market Insights (updated 2026-07-01)

- Gartner Hype Cycle for Compute 2026 (2026-06-16)