VLSI Korea Weekly Take · Chase Na

이번 이야기는 흥미롭지만, 먼저 헤드라인의 온도를 낮춰야 한다.

테슬라 AI6는 삼성과의 장기 파운드리 계약이 확인됐다. 반면 메타 차세대 칩은 국내 보도가 있었지만 삼성은 확정된 바 없다고 답했고, 앤트로픽은 자체 칩과 삼성 협력을 검토하는 초기 단계다.

그럼에도 나는 이 흐름을 중요하게 본다. 개별 수주설이 맞느냐보다, 빅테크의 칩 조달 방식이 바뀌고 있다는 사실이 더 큰 변화이기 때문이다.

먼저 ‘수주’와 ‘협의’를 분리해야 한다

| 프로그램 | 공개된 사실 | 현재 판정 |

|---|---|---|

| 테슬라 AI6 | 삼성 장기 공급 계약과 테일러 생산 계획 공개 | 확정 |

| 메타 Iris | 메타 설계, 브로드컴 협업, TSMC 생산으로 보도 | 삼성 수주 아님 |

| 메타 차세대 MTIA | 삼성 2나노 협력설이 나왔지만 회사는 미확정 답변 | 미확정 |

| 앤트로픽 자체 칩 | 삼성과 협의 중이나 칩 용도와 전력, 서버 적용도 미정 | 탐색 단계 |

표 1. 2026년 7월 14일 공개 자료 기준. 출처는 글 하단에 정리했다.

특히 메타는 구분이 필요하다. 메타는 자체 가속기 MTIA를 대규모로 배치하고 앞으로 2년간 네 세대를 추가하겠다고 공식화했다. 다만 2026년 9월 생산 예정인 Iris는 브로드컴이 설계를 지원하고 TSMC가 제조하는 것으로 Reuters가 보도했다.

삼성과 체결했다는 장기 계약도 현재 확인된 범위에서는 메모리 공급 계약이다. 삼성 2나노 파운드리와 연결되는 차세대 MTIA 보도는 별도 프로그램일 수 있지만, 아직 교차 확인되지 않았다.

이 구분을 해두면 오히려 진짜 논지가 선명해진다. 삼성은 이미 수주를 싹쓸이한 것이 아니다. 대신 예전에는 들어가기 어려웠던 선단공정 후보군에 다시 이름을 올리고 있다.

빅테크의 자체 칩은 GPU 대체가 아니라 워크로드 분업이다

‘빅테크가 칩을 직접 설계한다’는 말은 모든 과정을 혼자 한다는 뜻이 아니다.

워크로드 보유자 → 아키텍처와 소프트웨어 → 설계 구현 파트너와 IP → 파운드리 → 패키징과 HBM으로 이어지는 공급망에서, 빅테크가 가장 앞단의 사양과 시스템 최적화를 직접 쥐기 시작했다는 의미에 가깝다.

메타는 추천과 추론처럼 반복량이 크고 비교적 안정적인 워크로드에 MTIA를 투입한다. OpenAI도 브로드컴과 자체 추론 칩을 공개했고 2026년 말부터 배치할 계획이다. 앤트로픽까지 검토에 들어간 것은 프런티어 모델 회사도 칩을 단순 구매품이 아니라 서비스 원가와 제품 로드맵의 일부로 보기 시작했다는 신호다.

이 흐름이 곧 엔비디아 GPU의 소멸을 뜻하지는 않는다. 범용성과 생태계가 중요한 최첨단 학습은 상용 GPU가 강하고, 규모가 커져 반복성이 생긴 추론과 추천은 ASIC의 전력 효율과 총소유비용이 빛난다. 고객 입장에서는 둘 중 하나를 고르는 문제가 아니라 워크로드를 나누는 문제다.

TSMC의 병목은 약점이 아니라 강한 수요의 결과다

“TSMC가 더는 주문을 못 받는다”는 표현도 정확하지 않다. TSMC가 기술 리더십을 잃은 것이 아니라, N3와 N2 그리고 첨단 패키징의 추가 슬롯이 귀해졌다는 편이 맞다.

TSMC는 2026년 1분기 실적 설명회에서 선단공정 캐파가 매우 타이트하고 2027년까지도 빡빡할 것으로 전망했다. N3 증설분은 2027년과 2028년에 순차적으로 들어오고, 첨단 패키징 역시 OSAT와 함께 공급을 늘리는 중이다.

여기서 삼성의 옵션 가치가 생긴다. 고객은 현재 세대의 주력 칩을 곧바로 옮기기보다, 다음 세대나 별도 추론 프로그램에서 두 번째 경로를 검증할 수 있다. 커스텀 ASIC은 설계와 검증에 시간이 걸리므로 2027년 이후 공급 리스크를 줄이려면 지금 파운드리 후보를 늘려야 한다.

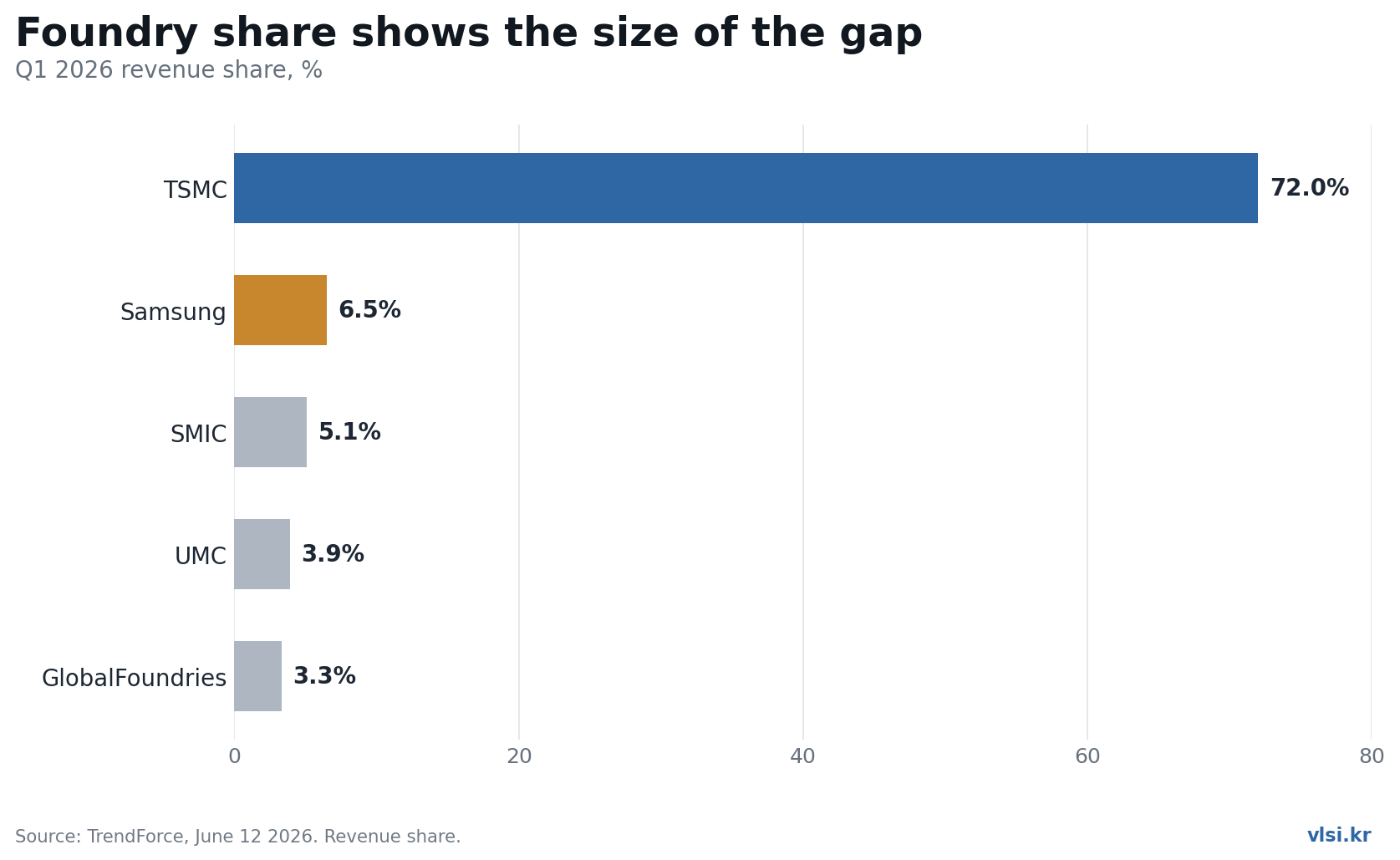

점유율은 현실을 냉정하게 보여준다. TrendForce 기준 2026년 1분기 TSMC는 72.0%, 삼성은 6.5%였다. 삼성의 반등을 TSMC와의 단기 점유율 경쟁으로 읽으면 무리가 있다.

반대로 6.5%라는 작은 베이스에서는 선단공정 대형 고객 한두 곳이 가동률과 제품 믹스를 바꿀 수 있다. 이것이 삼성 쪽에서 더 중요한 비대칭이다.

삼성 2나노는 ‘수율 몇 퍼센트’보다 생산 증거를 봐야 한다

삼성은 SF2가 2025년 말 안정적인 양산에 들어갔다고 공식 설명한다. 2026년 1분기 실적 자료에서는 2분기 2세대 2나노 모바일 제품 램프를 시작하고, 하반기 선단공정 라인을 풀가동하면서 대형 2나노 고객을 확대하겠다고 밝혔다. SF2P 고성능 버전은 2026년 말 양산 일정이다.

업계 보도는 삼성 2나노 수율을 대략 55~60% 이상으로 추정한다. 그러나 삼성은 공식 수율을 공개하지 않았다. 더 중요한 것은 이 숫자가 어떤 다이 면적과 공정 변형, 어떤 수율 정의를 썼는지 알 수 없다는 점이다.

결함 밀도를 단순화하면 다이 수율은 Y ≈ exp(-A·D0)로 움직인다. 같은 결함 밀도라도 다이 면적 A가 커지면 수율은 급격히 떨어진다. 모바일 SoC에서 나온 2나노 수율이 대형 AI ASIC의 SF2P 수율을 그대로 보증하지 않는 이유다.

대형 칩에서는 SRAM과 배선 수율, 전력 전달, 타이밍 마감, 칩렛과 HBM을 묶는 패키지 수율까지 별도 검증이 필요하다. 따라서 나는 단일 수율 기사보다 실제 외부 고객 테이프아웃, 반복 발주, 양산 램프와 첨단 패키징 출하를 더 높은 수준의 증거로 본다.

한 건의 수주가 중요한 이유는 매출보다 학습곡선이다

파운드리는 고정비 산업이다. 좋은 다이 한 개가 부담하는 감가상각과 제조비는 대략 투입 웨이퍼 수 × 수율이 커질수록 내려간다. 가동률과 수율이 함께 개선되면 원가 구조가 비선형적으로 좋아진다.

그래서 대형 커스텀 ASIC 프로그램의 가치는 계약 총액을 연수로 나눈 매출 이상의 의미가 있다. 일정한 웨이퍼 스타트가 라인을 채우고, 결함 데이터가 쌓이며, 설계기술공동최적화와 PDK가 개선된다. 첫 고객의 양산 이력은 두 번째 고객이 요구하는 리스크 프리미엄도 낮춘다.

삼성이 메모리, 파운드리, 패키징을 함께 보유했다는 점은 잠재적 강점이다. 다만 조직 간 인터페이스와 고객 신뢰, 납기 실행력이 따라오지 않으면 ‘원스톱’은 장점이 아니라 복잡성이 된다. 포트폴리오를 갖고 있다는 사실과 통합 솔루션을 안정적으로 제공한다는 사실은 다르다.

내 결론: 승부가 끝난 것이 아니라 입찰 자격이 돌아왔다

나는 이번 흐름을 삼성 파운드리의 완전한 턴어라운드 확정으로 보지 않는다. 확인된 테슬라 계약, 2나노 양산 로드맵, 타이트한 TSMC 캐파가 긍정적인 조합을 만든 것은 맞다. 하지만 메타와 앤트로픽은 아직 이름이 붙은 양산 주문으로 바뀌지 않았다.

그래도 과거와 달라진 점은 분명하다. 빅테크와 AI 연구소가 자체 칩 세대를 늘리는 순간, 필요한 선단공정 슬롯의 수와 종류도 늘어난다. TSMC가 모든 프로그램의 최적 해법이어도 모든 일정의 유일한 해법일 수는 없다.

삼성이 잡아야 할 것은 고객의 기존 주력 칩 전체가 아니라, 새로 생기는 추론 ASIC과 다음 세대 프로그램의 한계 물량이다. 이 물량이 반복 양산으로 이어지면 가동률이 오르고, 가동률이 수율 학습을 돕고, 학습 이력이 다시 신규 수주 가능성을 높인다.

이 판단을 깨는 조건

- 2027년 말까지 외부 고객의 대형 SF2P AI/HPC 양산이 확인되지 않는다.

- 모바일 제품에서 개선된 수율이 대형 다이와 첨단 패키징에서 재현되지 않는다.

- TSMC 증설이 예상보다 빨라져 고객이 두 번째 파운드리를 검증할 경제적 유인이 줄어든다.

- 메타를 포함한 주요 커스텀 실리콘 고객이 다음 세대도 TSMC 단일 경로를 유지한다.

다음 확인일

- 7월 16일: TSMC 2분기 실적 설명회의 N2·N3·첨단 패키징 캐파 코멘트

- 7월 30일: 삼성전자 2분기 확정 실적의 SF2·SF2P 램프와 대형 고객 업데이트

- 9월: 메타 Iris 생산 개시와 실제 공급망 확인

- 그 이후: 삼성 공시, 외부 HPC 테이프아웃, 반복 웨이퍼 발주와 패키징 출하

한 줄 결론: 삼성 파운드리의 변곡점은 ‘TSMC를 이겼다’가 아니라, 커스텀 ASIC 고객의 다음 세대 후보군에 다시 들어왔다는 데 있다.

관련 글

Sources

- Meta, Expanding Meta’s custom silicon (2026-03-11)

- Reuters, Meta to put Iris AI chip into production in September (2026-07-09)

- 서울경제, 메타 차세대 ASIC·삼성 2나노 협력 보도 (2026-07-03)

- TechCrunch, Anthropic discussing a custom chip with Samsung (2026-07-02)

- Reuters, Anthropic weighs building its own chips (2026-04-09)

- OpenAI, custom inference chip with Broadcom (2026-06-24)

- TSMC 1Q26 Earnings Conference Transcript (2026-04-16)

- Samsung Electronics 1Q26 Earnings Call (2026-04-30)

- Samsung Foundry Logic Node Roadmap

- DIGITIMES, Samsung 2nm yield estimate (2026-03)

- TrendForce, 1Q26 global foundry revenue share (2026-06-12)

- Reuters, Tesla–Samsung semiconductor contract (2025-07-28)

반도체 주간 주가 보드

TradingView 지연 quote 기준입니다. 티커를 누르면 TradingView 차트로 이동합니다. 등락률은 주간 performance 기준입니다.

| 회사 | 티커 | 가격 | 주간 등락률 |

|---|---|---|---|

| NVIDIA | NVDA | $203.53 | +4.69% |

| AMD | AMD | $534.39 | -0.18% |

| Broadcom | AVGO | $384.05 | +2.79% |

| TSMC ADR | TSM | $421.58 | -5.85% |

| ASML | ASML | $1,726.04 | -5.68% |

| Arm | ARM | $298.99 | -7.80% |

| Qualcomm | QCOM | $183.98 | +3.28% |

| Micron | MU | $937.00 | -6.95% |

| Intel | INTC | $103.12 | -15.87% |

| Applied Materials | AMAT | $575.39 | -8.34% |

| Lam Research | LRCX | $329.92 | -9.70% |

| KLA | KLAC | $222.25 | -9.77% |

| Samsung Electronics | 005930 | KRW 263,000 | -14.33% |

| SK hynix | 000660 | KRW 1,913,000 | -16.43% |

| Hanmi Semi | 042700 | KRW 207,500 | -6.11% |