핵심 주장: 모바일 AP의 해는 지는 것이 아니라 위치를 바꾸고 있다. 대수의 해는 졌지만 실리콘 함량의 해는 남았고, 그 빛의 소유권이 상용 AP에서 자체 칩과 파운드리로 이동한다.

제품과 현장 이미지

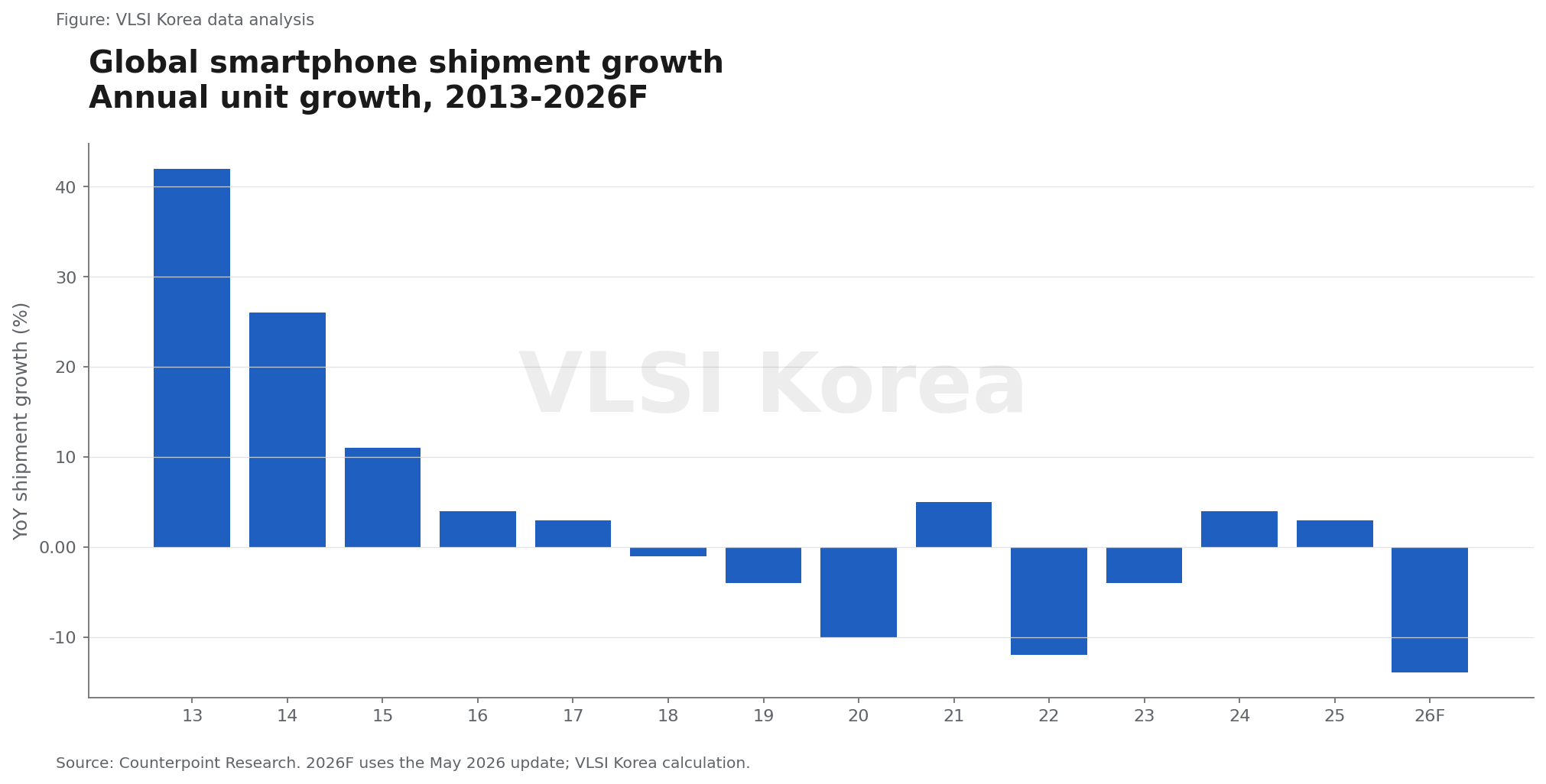

1. 대수는 이미 정점을 지났다

읽는 법: 출하량 그래프의 핵심은 2026년 막대 하나가 아니라 2017년 이후 지수가 회복되지 못했다는 사실이다.

스마트폰 출하의 구조적 정체는 2026년에 갑자기 시작되지 않았다. Counterpoint의 연간 증가율을 연결하면 2017년을 100으로 둔 출하 지수는 2025년 약 81, 2026년 전망 약 70으로 내려간다.

2021년의 일시 반등은 2022년 -12%로 되돌려졌고, 2024년과 2025년의 4%, 3% 회복도 이전 고점을 복원하지 못했다. 모바일 AP를 PC 초기 성장기처럼 매년 더 많은 기기에 들어가는 부품으로 보는 논리는 이미 끝났다.

2026년 2분기에는 메모리 부족이 겹치며 글로벌 스마트폰 출하량이 전년 대비 11% 감소해 2013년 이후 가장 낮은 2분기 수준으로 떨어졌다는 Reuters 보도가 나왔다. Counterpoint의 5월 전망도 연간 출하량을 10억8천만 대, 전년 대비 -13.9%로 낮췄다.

다만 이 수치를 곧바로 영구적인 수요 파괴로 읽으면 과하다. 2026년 낙폭에는 메모리 공급 충격이 포함돼 있으므로, 구조적 저성장과 단기 재고·부품 사이클을 분리해야 한다.

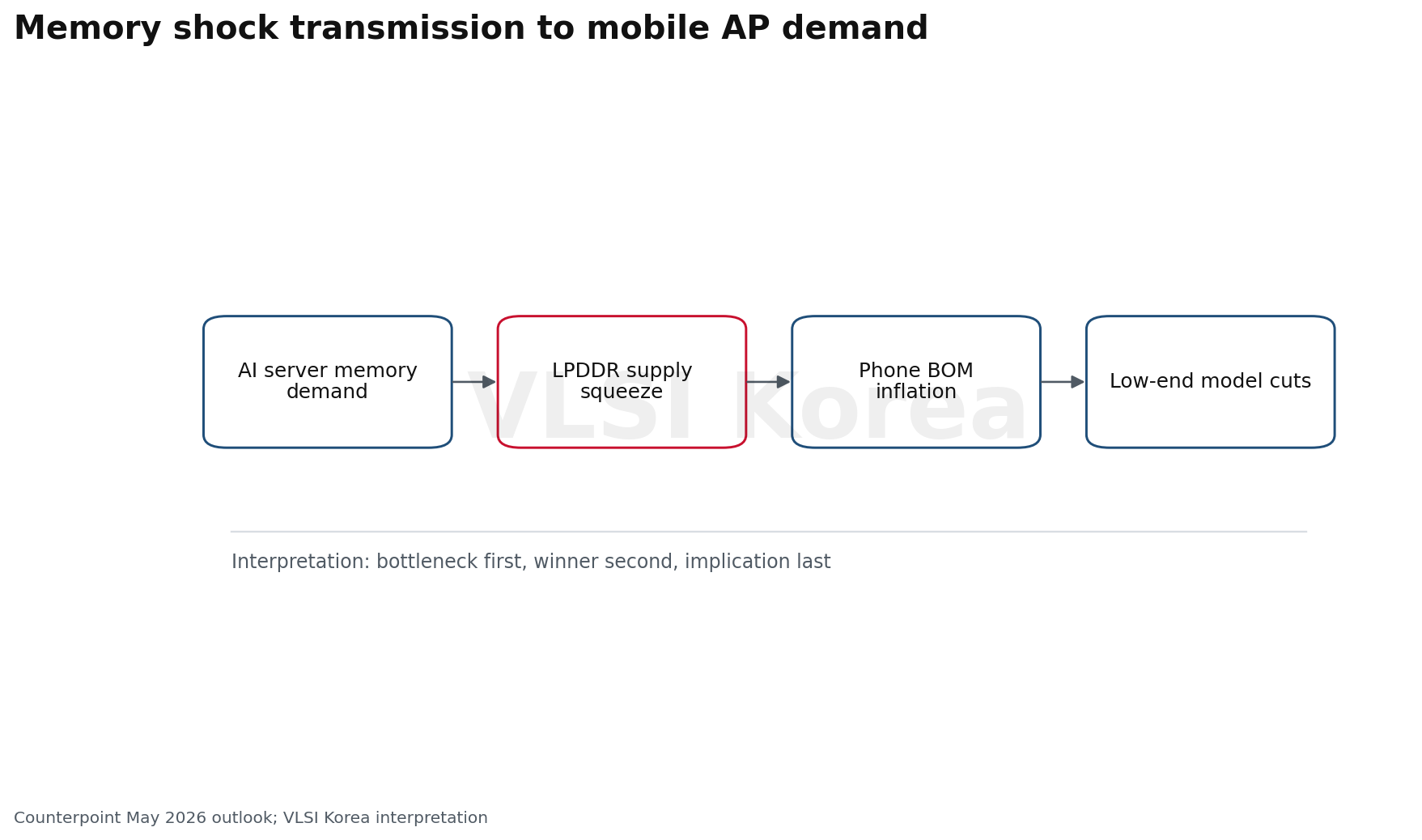

2. 2026년 충격은 순환이지만 저성장은 구조다

읽는 법: 메모리 부족은 모든 스마트폰을 똑같이 줄이지 않는다. 가격 전가가 어려운 저가형부터 모델 수와 출하량이 사라진다.

이번 하락의 직접 원인은 AP 성능 한계보다 메모리 배분이다. Counterpoint는 2026년 2분기 LPDDR4와 LPDDR5 가격이 2025년 4분기의 약 3배로 오르고, LPDDR4 공급은 연간 40% 줄 수 있다고 봤다.

저가형 스마트폰은 메모리 원가 상승을 소비자 가격에 전가하기 어렵다. 제조사는 수익성이 낮은 모델을 줄이고 재고를 보수적으로 운영하며, 그 결과 저가형에 강한 Xiaomi와 Transsion의 2026년 출하 전망은 각각 -28%, -32%로 크게 낮아졌다.

반대로 Apple은 출하가 대체로 보합으로 예상되고 프리미엄 부문은 상대적으로 견조하다. 2026년 1분기 스마트폰 도매 평균판매가격이 전년 대비 14% 올랐다는 추정도 대수 감소와 매출 감소가 같은 속도로 움직이지 않음을 보여준다.

이것이 AP 시장에 주는 함의는 이중적이다. 저가형 AP의 절대 물량과 가격 협상력은 약해지지만, 살아남는 모델은 더 높은 메모리 용량과 AI 기능, 긴 소프트웨어 지원을 요구해 AP의 통합 범위를 넓힌다.

따라서 2027년 이후 메모리 공급이 정상화되면 출하량은 일부 반등할 수 있다. 그러나 교체 주기 장기화, 시장 포화, 중고폰 확대라는 구조 요인은 남기 때문에 과거와 같은 단위 성장률로 돌아갈 가능성은 낮다.

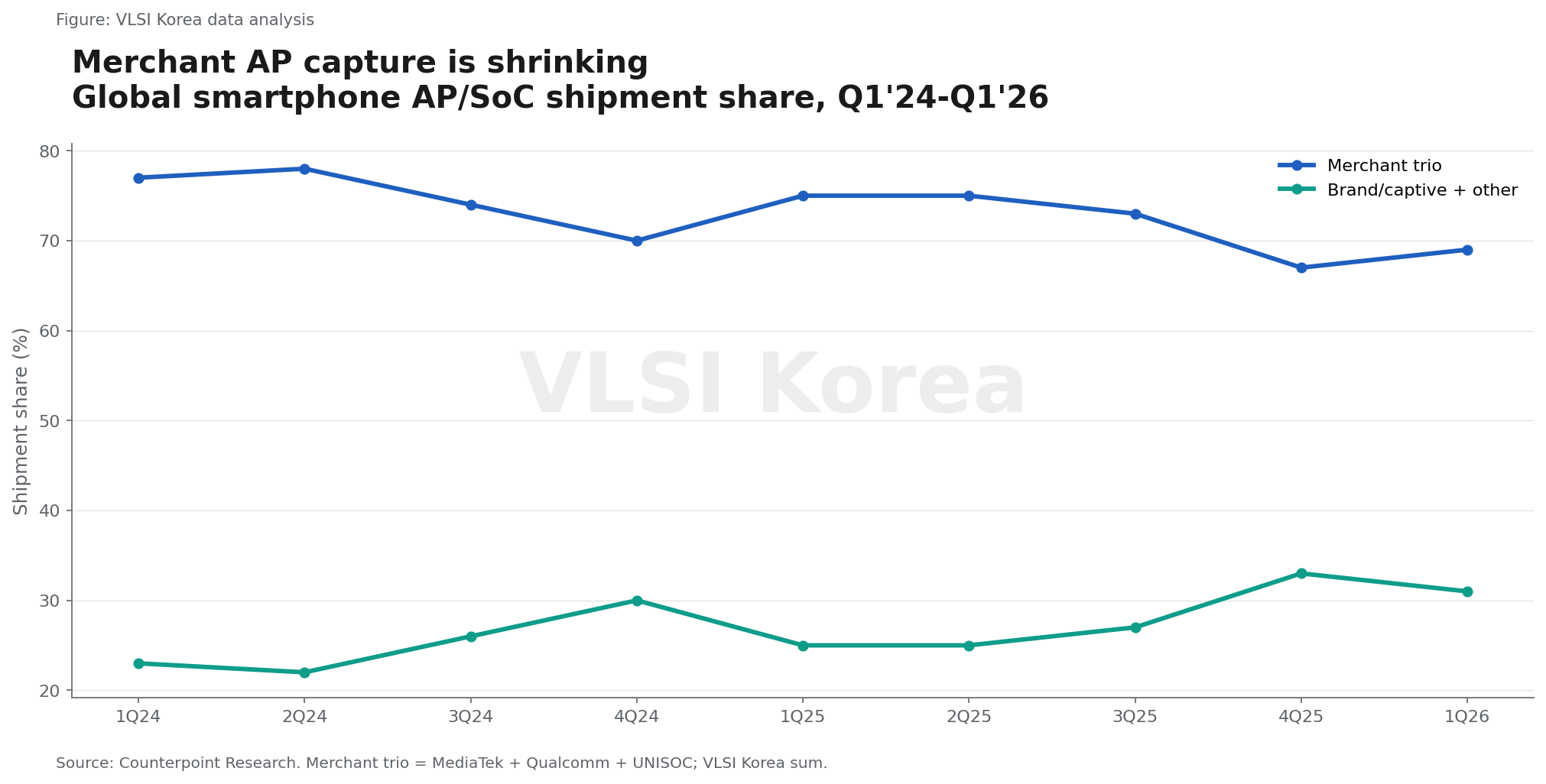

3. 상용 AP 3사의 몫은 77%에서 69%로 줄었다

읽는 법: 같은 100대의 스마트폰이 팔려도 상용 AP 업체가 접근할 수 있는 시장은 자체 칩 비중이 늘면 더 작아진다.

Counterpoint의 분기별 AP 출하 점유율에서 MediaTek, Qualcomm, UNISOC를 합하면 2024년 1분기 77%에서 2026년 1분기 69%로 낮아진다. Apple의 계절성을 줄이기 위해 같은 1분기끼리 비교해도 8%포인트 하락이다.

2026년 1분기 개별 점유율은 MediaTek 32%, Qualcomm 23%, Apple 19%, UNISOC 14%, Samsung 7%, Huawei HiSilicon 4%, 기타 1%다. 상용 AP 3사가 여전히 시장의 3분의 2 이상을 차지하지만, 주소 가능한 물량이 전체 스마트폰 시장보다 빠르게 줄 수 있다는 경고다.

자체 칩은 단순한 원가 절감 수단이 아니다. OS, 카메라 파이프라인, 모뎀, AI 모델을 한 제품 로드맵으로 묶으면 브랜드가 차별화와 데이터 경로를 통제할 수 있고, AP에서 발생하는 지식재산과 마진도 내부에 남길 수 있다.

다만 이 분류는 완전한 회계 구분이 아니다. Samsung과 Huawei도 외부 IP와 파운드리 생태계에 의존하고, Qualcomm과 MediaTek은 특정 고객을 위한 맞춤형 기능을 늘리고 있다.

그래서 69%를 상용 AP 시장의 확정된 장기 바닥으로 읽어서는 안 된다. 읽어야 할 신호는 방향이다. 단위 시장이 정체된 상황에서 자체 칩 점유율이 오르면 상용 AP 업체는 프리미엄 설계 승리와 비모바일 확장을 동시에 만들어야 한다.

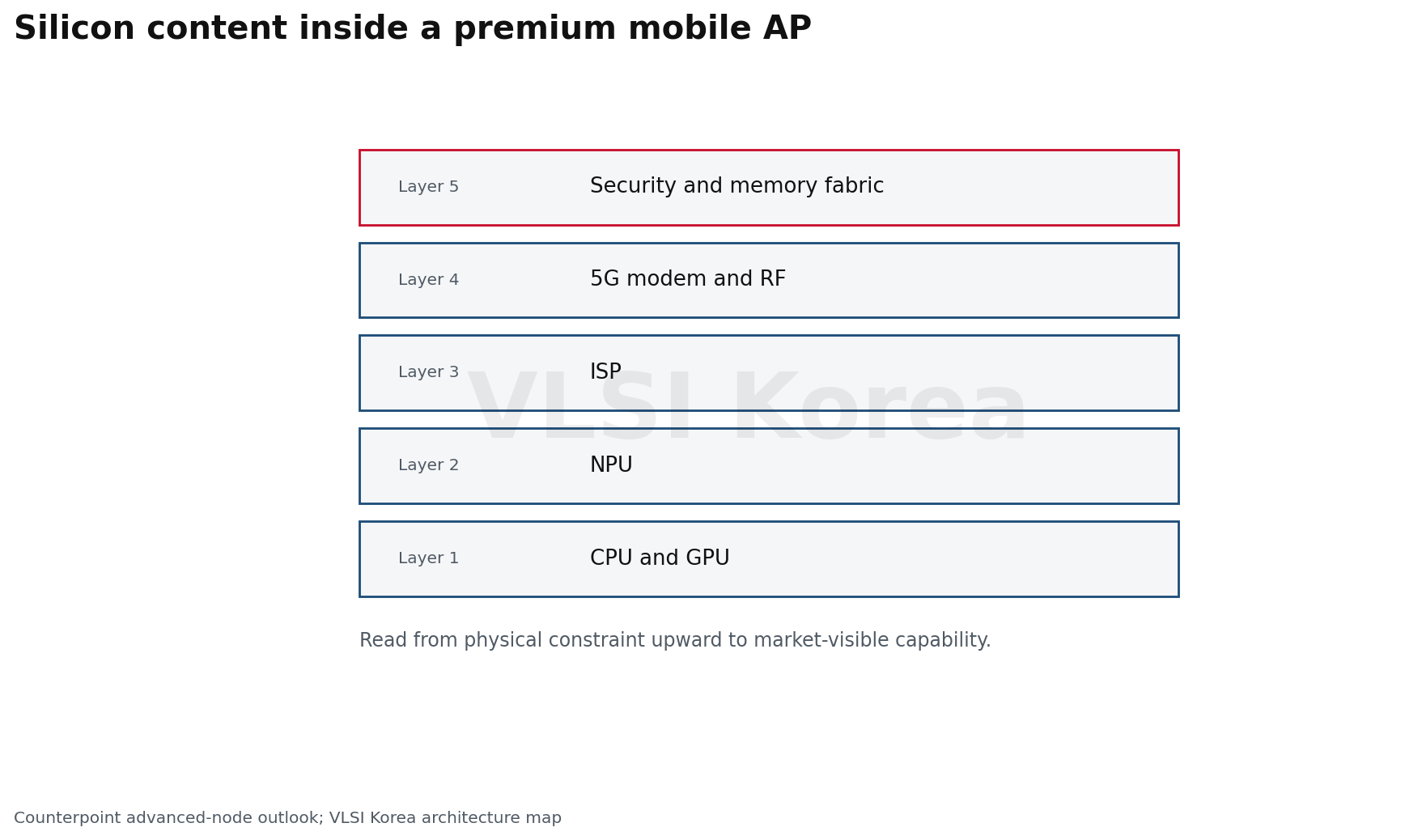

4. 대수 감소를 상쇄하는 것은 NPU가 아니라 실리콘 함량이다

읽는 법: NPU TOPS만 세면 AP 가치를 놓친다. 전력, 메모리, 카메라, 모뎀과 함께 구현될 때 기기당 실리콘 가치가 올라간다.

대수 감소를 상쇄할 가능성이 있는 변수는 기기당 실리콘 함량이다. Counterpoint는 5nm 이하 AP가 2025년 전체 출하의 절반을 넘었고 2026년에는 60%에 이를 것으로 전망했다.

같은 자료는 3nm와 2nm AP 출하가 2026년에 전년 대비 18% 늘 것으로 본다. 전체 스마트폰 대수가 줄어도 첨단 노드 웨이퍼, 고급 패키징, 검증 IP가 받는 수요는 다른 궤적을 가질 수 있다는 뜻이다.

온디바이스 AI의 경제적 가치는 NPU 블록 하나의 면적에만 있지 않다. 더 큰 모델을 로컬에서 돌리려면 메모리 대역폭, 전력 관리, CPU와 GPU 스케줄링, 카메라 ISP, 보안 영역과 소프트웨어 툴체인이 함께 올라가야 한다.

이 통합은 설계 비용과 마스크 비용, 검증 복잡도를 높인다. 프리미엄 AP 업체는 더 높은 평균판매가격을 요구할 근거를 얻지만, 스마트폰 브랜드는 자체 칩을 통해 이 마진을 내부화하려는 동기도 강해진다.

따라서 “AI 스마트폰이 AP 시장을 살린다”는 표현은 너무 단순하다. 더 정확한 표현은 “AI가 첨단 AP의 기기당 가치를 높이지만, 그 가치가 상용 공급자에게 남을지는 별개의 문제”다.

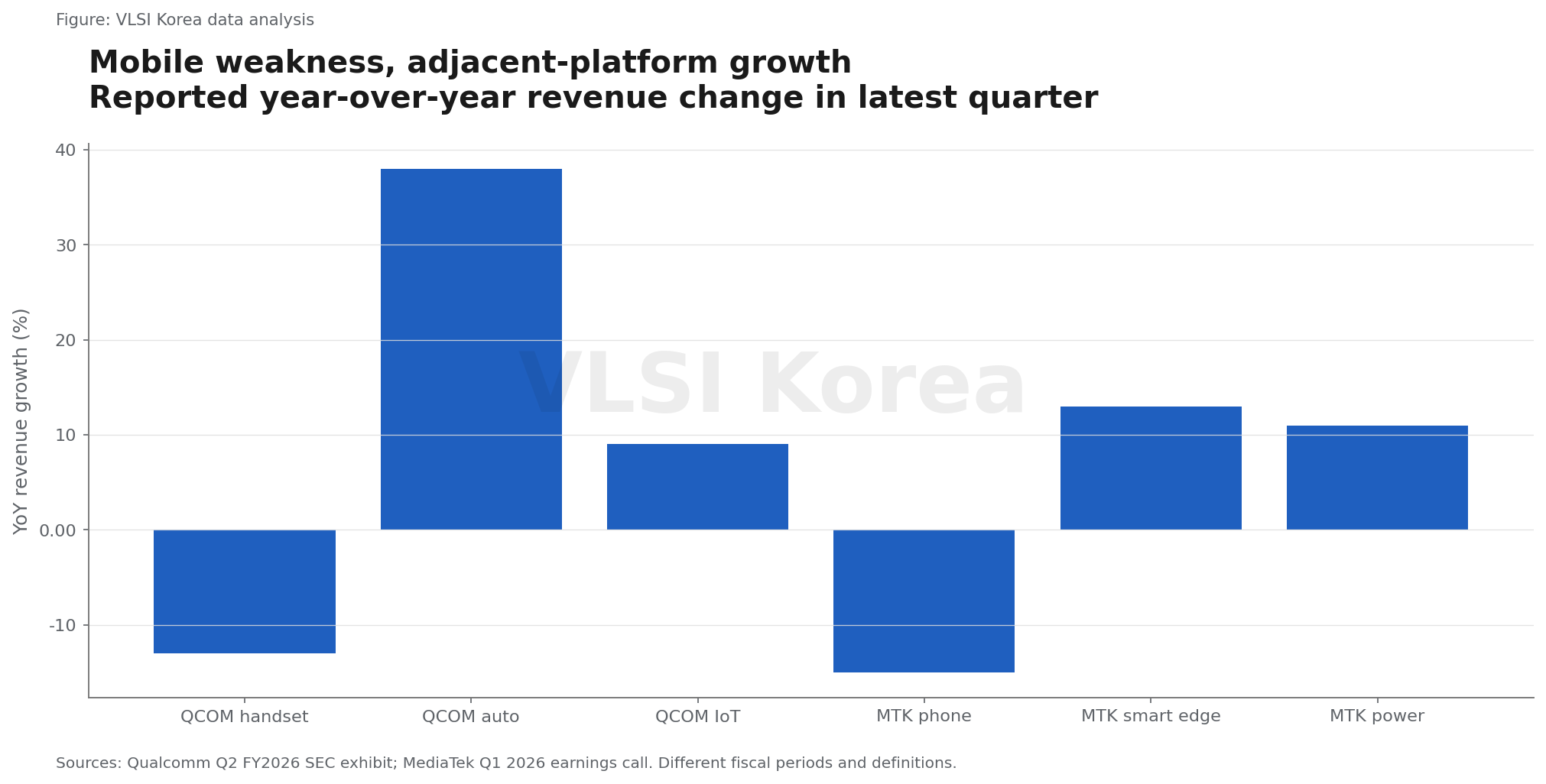

5. Qualcomm과 MediaTek은 이미 휴대폰 밖으로 빠져나간다

읽는 법: 모바일 AP의 성숙은 끝이 아니라 다각화의 자금원이다. 다만 새 사업이 휴대폰의 규모와 마진을 대체할 때까지 시간이 필요하다.

Qualcomm의 2026 회계연도 2분기 공시에서 QCT 휴대폰 매출은 60억2천400만 달러로 전년 대비 13% 감소했다. 반면 자동차는 13억2천600만 달러로 38%, IoT는 17억2천600만 달러로 9% 늘었다.

휴대폰이 QCT 매출에서 차지하는 비중은 전년 동기 73.2%에서 66.4%로 낮아졌다. 자동차와 IoT 합산 매출은 20% 늘어 모바일 약세를 일부 흡수했지만, 절대 규모로는 휴대폰이 여전히 중심이다.

MediaTek의 2026년 1분기 설명회에서도 휴대폰 사업은 매출의 49%를 차지하며 전년 대비 15% 감소했다. Smart Edge Platforms는 매출의 46%로 13% 성장했고, 전력관리 IC는 5%로 11% 성장했다.

두 회사의 방향은 같다. 스마트폰에서 만든 Arm 기반 컴퓨팅, 셀룰러 모뎀, Wi-Fi, 멀티미디어, 저전력 설계와 소프트웨어 생태계를 자동차 콕핏, 산업용 엣지, PC, 네트워크 장비, 데이터센터 ASIC으로 확장한다.

차이는 실행 리스크다. 자동차는 설계 채택부터 양산까지 시간이 길고, 데이터센터 ASIC은 고객 집중과 프로젝트 변동성이 크며, 엣지는 시장 정의가 넓어 수익성이 불투명할 수 있다.

그러므로 비모바일 성장률만 보고 전환이 끝났다고 판단하면 안 된다. 휴대폰 매출 감소액을 인접 사업의 영업이익이 실제로 상쇄하는지, 그리고 공통 IP 재사용이 연구개발 효율을 높이는지를 함께 봐야 한다.

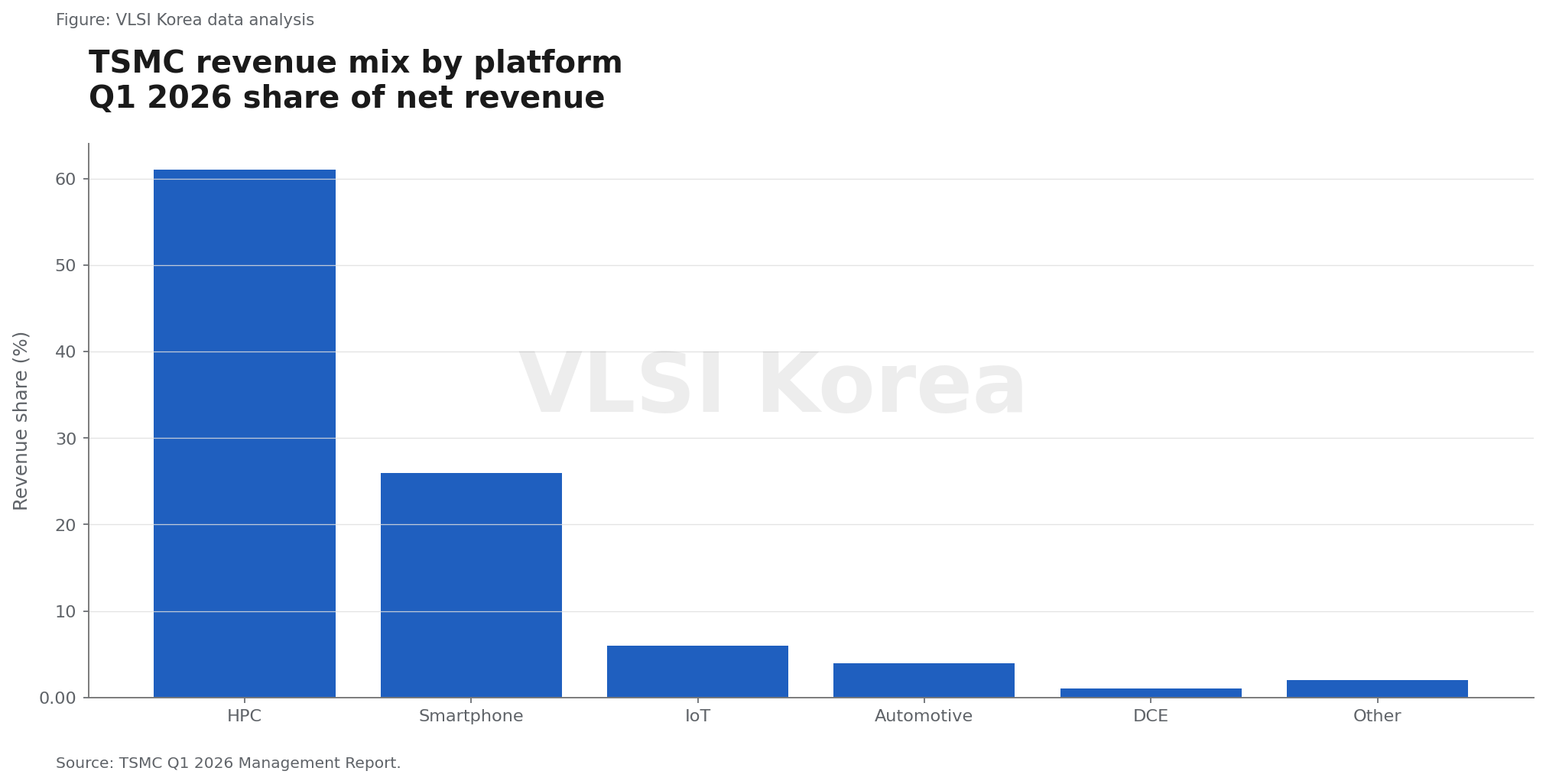

6. 파운드리는 모바일보다 HPC가 더 큰 고객이 됐다

읽는 법: 모바일 AP가 저문다는 말은 파운드리 첨단 노드가 저문다는 뜻이 아니다. 같은 공정의 중심 고객이 HPC로 바뀌는 것이다.

TSMC의 2026년 1분기 보고서에서 HPC는 매출의 61%, 스마트폰은 26%를 차지했다. 스마트폰 비중은 전년 동기 28%와 직전 분기 32%에서 낮아졌고, 해당 분기 스마트폰 플랫폼 매출은 직전 분기보다 11% 감소했다.

같은 분기 3nm는 웨이퍼 매출의 25%, 5nm는 36%, 7nm는 13%였다. 7nm 이하 첨단 노드가 전체 웨이퍼 매출의 74%를 차지한 것은 첨단 공정 수요가 모바일 한 산업에 묶여 있지 않음을 보여준다.

과거 스마트폰 AP는 새 공정의 초기 대량 고객으로 수율 학습과 원가 하락을 이끌었다. 이제 AI 가속기와 HPC가 더 큰 매출 축이 되면서 파운드리는 모바일 수요 둔화를 다른 제품군으로 흡수할 수 있다.

그렇다고 모바일 AP의 역할이 사라지는 것은 아니다. 전력 효율, RF 간섭, 카메라 처리, 대량 소비자 품질이라는 요구는 HPC와 다르고, 모바일용 2nm 설계는 공정 생태계의 범용성을 검증한다.

파운드리 관점에서 핵심 KPI는 스마트폰 대수 자체보다 첨단 노드의 고객 다변화와 가동률이다. 모바일 AP 물량이 줄어도 HPC가 빈 용량을 채우고, 모바일이 프리미엄 노드로 이동하면 매출 충격은 단순한 단위 감소보다 작을 수 있다.

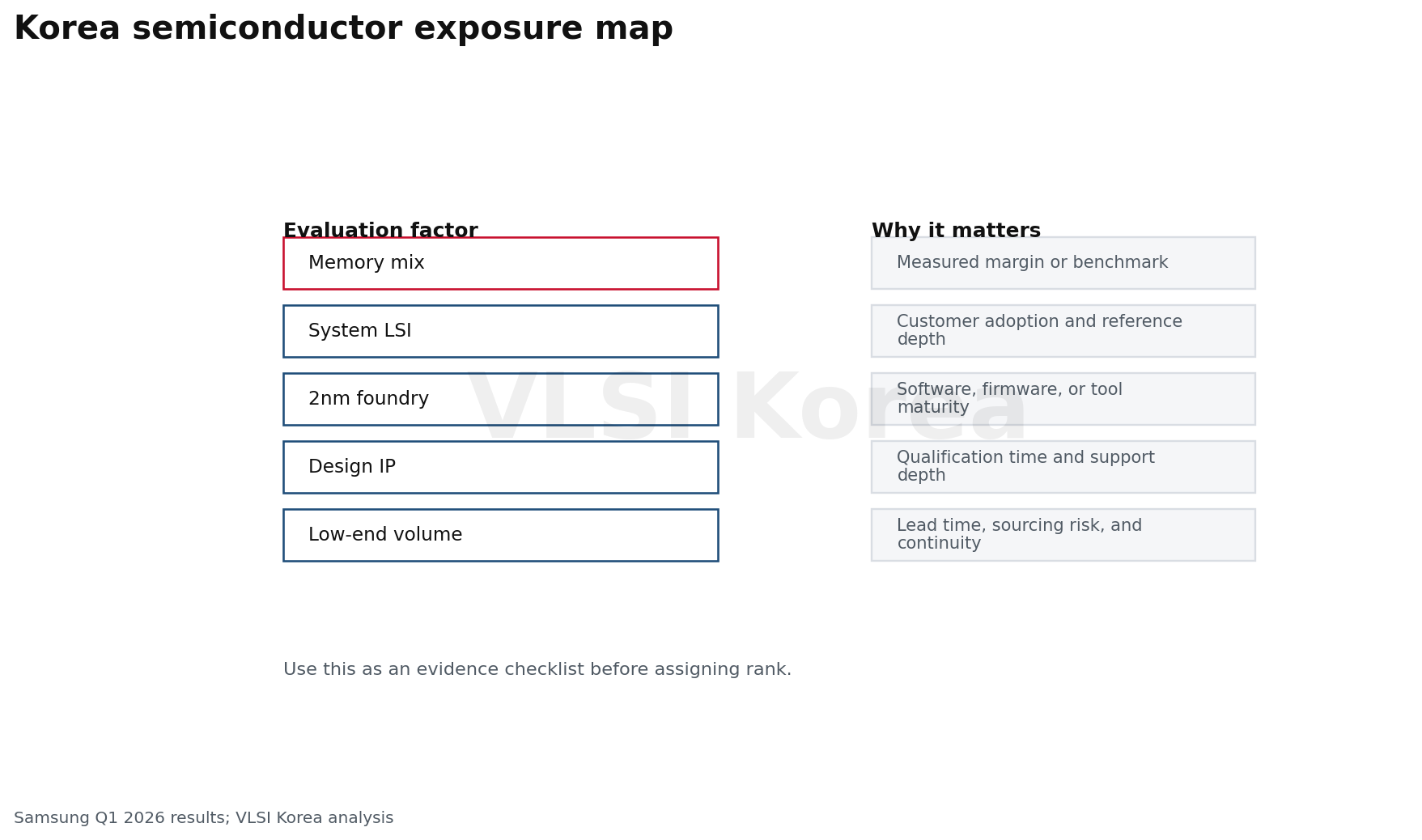

7. 한국에는 수요 축소보다 가치 이동이 중요하다

읽는 법: 한국의 질문은 모바일 시장이 줄어드느냐가 아니라 줄어드는 물량에서 빠져나온 가치가 메모리, 파운드리, 설계 중 어디로 이동하느냐다.

한국의 첫 번째 노출은 메모리다. AI 서버용 HBM과 고용량 DRAM을 우선 배분할수록 저가 스마트폰용 LPDDR 공급은 빡빡해지고, 단기적으로는 모바일 세트와 AP 물량을 누를 수 있다.

두 번째는 Samsung System LSI다. 삼성전자 2026년 1분기 실적 발표는 System LSI 이익이 SoC 판매 확대로 개선됐고, 2분기에는 볼륨급 SoC 판매, 하반기에는 플래그십 설계 채택을 추진한다고 밝혔다.

세 번째는 파운드리다. 삼성은 2026년 하반기 2세대 2nm 모바일 제품의 양산 확대를 예고했다. 모바일 AP 출하가 줄더라도 선단 공정에서 설계 채택을 확보하면 웨이퍼 가치와 공정 학습을 동시에 얻을 수 있다.

다만 자체 AP는 자동으로 한국 생태계의 승리를 뜻하지 않는다. CPU와 GPU IP, 모뎀 성능, 전력 효율, 소프트웨어 최적화, 수율을 모두 맞춰야 하며 한 세대의 실패는 브랜드가 다시 외부 AP 비중을 높이게 만든다.

국내 팹리스와 IP 업체에는 직접적인 대형 AP 경쟁보다 주변 블록이 현실적이다. 카메라 ISP, AI 가속기, 보안, 전력관리, 인터커넥트, 칩렛 및 패키징 IP처럼 여러 고객과 기기에 재사용할 수 있는 영역이 상용 AP 물량 감소를 완충한다.

실무적으로는 모바일 매출을 한 덩어리로 보지 말아야 한다. 저가형 세트 물량, 프리미엄 AP 설계, 첨단 파운드리 웨이퍼, LPDDR와 NAND의 비트 수요를 따로 추적해야 한국 기업의 손익 방향이 보인다.

8. 무엇을 봐야 판단이 바뀌는가

읽는 법: 출하량이 반등해도 상용 AP 점유율과 기기당 가치가 내려가면 회복이 아니다. 반대로 대수가 줄어도 두 지표가 오르면 경제적 가치는 남는다.

첫 번째 관찰점은 2026년 3분기와 4분기의 프리미엄 신제품이다. 2nm와 3nm AP의 실제 출하, 다이 크기, 메모리 탑재량, 온디바이스 AI 기능이 기기당 실리콘 가치를 보여준다.

두 번째는 2027년 상반기 AP 점유율이다. MediaTek, Qualcomm, UNISOC 합산 점유율이 70% 안팎에서 안정되는지, 아니면 Apple, Samsung, Huawei 등 자체 칩 진영이 추가로 잠식하는지가 상용 시장의 크기를 결정한다.

세 번째는 메모리 정상화 시점이다. LPDDR 공급과 가격이 안정된 뒤 저가 스마트폰이 회복한다면 2026년 낙폭의 상당 부분은 순환 요인으로 확인된다. 회복이 미약하면 긴 교체 주기와 시장 포화라는 구조적 설명이 강해진다.

네 번째는 Qualcomm과 MediaTek의 손익 구조다. 자동차, Smart Edge, IoT, 데이터센터 ASIC의 매출 성장뿐 아니라 영업이익 기여와 연구개발비 재사용 효과가 휴대폰 감소분을 상쇄하는지 확인해야 한다.

이 글의 판단을 깨는 조건도 분명하다. 첫째, 메모리 정상화 이후에도 글로벌 스마트폰 출하가 2025년 수준을 빠르게 회복하고 상용 AP 3사 점유율이 75% 이상으로 돌아가면 “대수 성장기 종료”는 과도한 판단이 된다.

둘째, 5nm 이하 비중이 올라가도 AP 업체의 휴대폰 매출과 라이선스 단가가 출하량보다 더 빠르게 하락하면 “실리콘 함량이 가치를 방어한다”는 가설은 틀린다. 셋째, 자체 칩 프로젝트가 반복적으로 지연되고 브랜드가 외부 AP로 회귀하면 귀속 이동의 속도도 낮춰야 한다.

현재의 결론은 “모바일 AP 시장이 저문다”보다 더 좁고 더 유용하다. 상용 AP의 물량 성장기는 끝나고 있지만, 프리미엄 실리콘과 첨단 공정의 가치는 남아 있으며 그 가치를 누가 가져가는지가 산업의 다음 승부다.

Korean Lens - 한국 기업 입장

한국 기업은 모바일을 하나의 최종 수요로 묶지 말고, 저가형 대수의 감소와 프리미엄 실리콘 가치의 상승을 분리해 관리해야 한다. Samsung의 자체 AP와 2nm 파운드리, SK hynix와 Samsung의 모바일 메모리 믹스, 국내 팹리스의 주변 IP는 서로 다른 속도로 움직인다.

2026년의 우선순위는 저가형 물량 회복을 낙관하는 것이 아니라 2nm 설계 채택, LPDDR 공급 정상화, 자체 AP 점유율, 비모바일 IP 재사용을 분기별로 점검하는 것이다.

판단을 깨는 조건

- 2027년 스마트폰 출하량이 2025년 수준을 빠르게 회복하고 상용 AP 3사 점유율이 75% 이상으로 복귀한다.

- 5nm 이하 AP 비중 상승에도 휴대폰 AP 매출과 라이선스 단가가 출하량보다 더 빠르게 하락한다.

- 주요 스마트폰 브랜드의 자체 칩 프로젝트가 지연되거나 취소되고 외부 AP 채택이 구조적으로 늘어난다.

다음 관찰 일정

- 2026-Q3: Samsung의 2세대 2nm 모바일 양산과 주요 플래그십 설계 채택 여부

- 2026-Q4: Apple·Samsung 신제품의 프리미엄 믹스와 LPDDR 탑재량, 3nm·2nm AP 출하

- 2027-H1: MediaTek·Qualcomm·UNISOC 합산 AP 점유율의 70% 방어 여부

- 2027-H1: LPDDR 가격 정상화 뒤 저가 스마트폰 출하의 반등 폭

- 2027-H2: Qualcomm 자동차·IoT와 MediaTek Smart Edge의 영업이익 기여도

실무 적용 한 줄

Sources

- Reuters - Q2 2026 smartphone shipments hit a 13-year low (2026-07-13)

- Counterpoint - 2026 smartphone shipment outlook (accessed 2026-07-14)

- Counterpoint - Quarterly global smartphone AP/SoC market share (accessed 2026-07-14)

- Counterpoint - Advanced-node AP outlook for 2026 (accessed 2026-07-14)

- Qualcomm Q2 FY2026 earnings release filed with the SEC (quarter ended 2026-03-29)

- MediaTek Q1 2026 earnings call transcript (2026-Q1)

- TSMC Q1 2026 Management Report (2026-Q1)

- Samsung Electronics Q1 2026 results (2026-04-30)

- IDC Worldwide Quarterly Mobile Phone Tracker (accessed 2026-07-14)

{kind=link}