핵심 주장: 가격 상승률이 낮아졌다는 사실은 공급이 늘었다는 뜻이 아니라, 구매자가 더 이상 같은 사양을 감당하지 못한다는 뜻일 수 있다.

제품과 현장 이미지

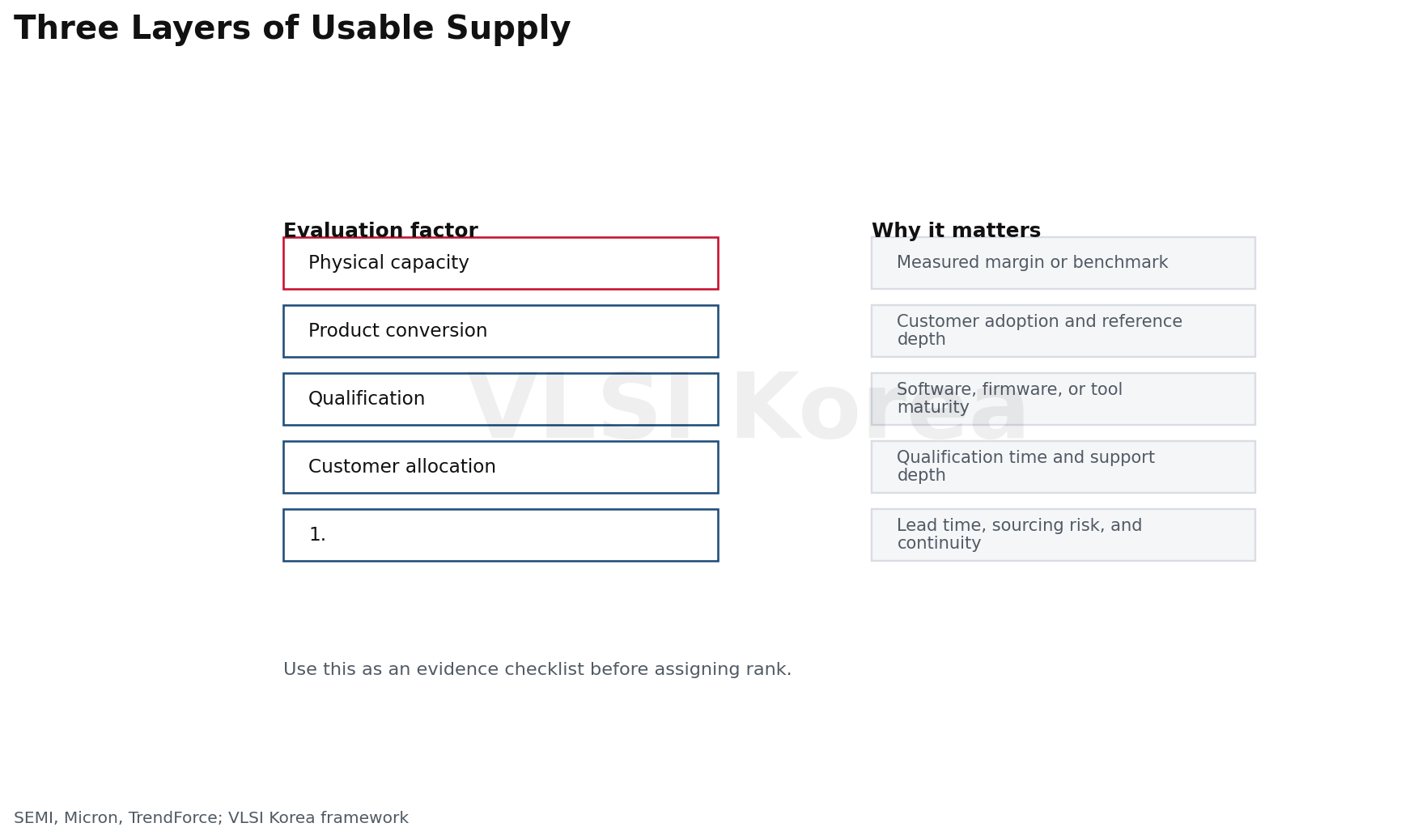

1. 쇼티지는 총량이 아니라 사용 가능 공급의 문제다

읽는 법: 총 비트가 늘어도 내가 인증한 밀도와 패키지가 배정되지 않으면 조달 관점의 공급은 0이다.

메모리 공급을 볼 때 가장 흔한 오류는 DRAM과 NAND의 총 비트 성장률을 바로 가용 공급으로 읽는 것이다. SEMI는 전체 메모리 비트 생산이 연평균 약 19% 늘어도 AI 수요가 이를 앞지르고 commodity DRAM 웨이퍼가 HBM으로 이동한다고 설명한다.

첫 번째 층은 웨이퍼 스타트와 클린룸이다. 새 팹은 건설·장비 반입·수율 램프에 수년이 걸리고, 기존 라인을 HBM용 DRAM이나 고단 3D NAND로 돌리면 다른 제품의 웨이퍼가 즉시 줄어든다.

두 번째 층은 제품 전환이다. 같은 DRAM 비트라도 HBM 다이, DDR5 RDIMM, LPDDR, DDR4는 다이 크기와 공정, 패키징, 테스트가 다르다. NAND도 enterprise SSD용 고단 TLC와 client SSD, eMMC/UFS, SLC·MLC가 서로 완전한 대체재가 아니다.

세 번째 층은 인증과 배분이다. HBM과 서버 메모리는 고객 시스템에서 긴 검증을 거치고 장기 공급 협의로 물량을 잠근다. 공급자가 총출하를 늘려도 특정 OEM이 인증한 부품 번호가 계약에 배정되지 않으면 그 고객의 사용 가능 공급은 늘지 않는다.

따라서 이 글은 부족을 “물리 능력 × 제품 수율 × 인증된 배분”으로 본다. 이 관점은 메모리 가격이 모두 오르는 현상을 설명하는 데 그치지 않고, 어떤 제품이 먼저 완화되고 어떤 제품은 뒤늦게 더 악화되는지 구분하게 해준다.

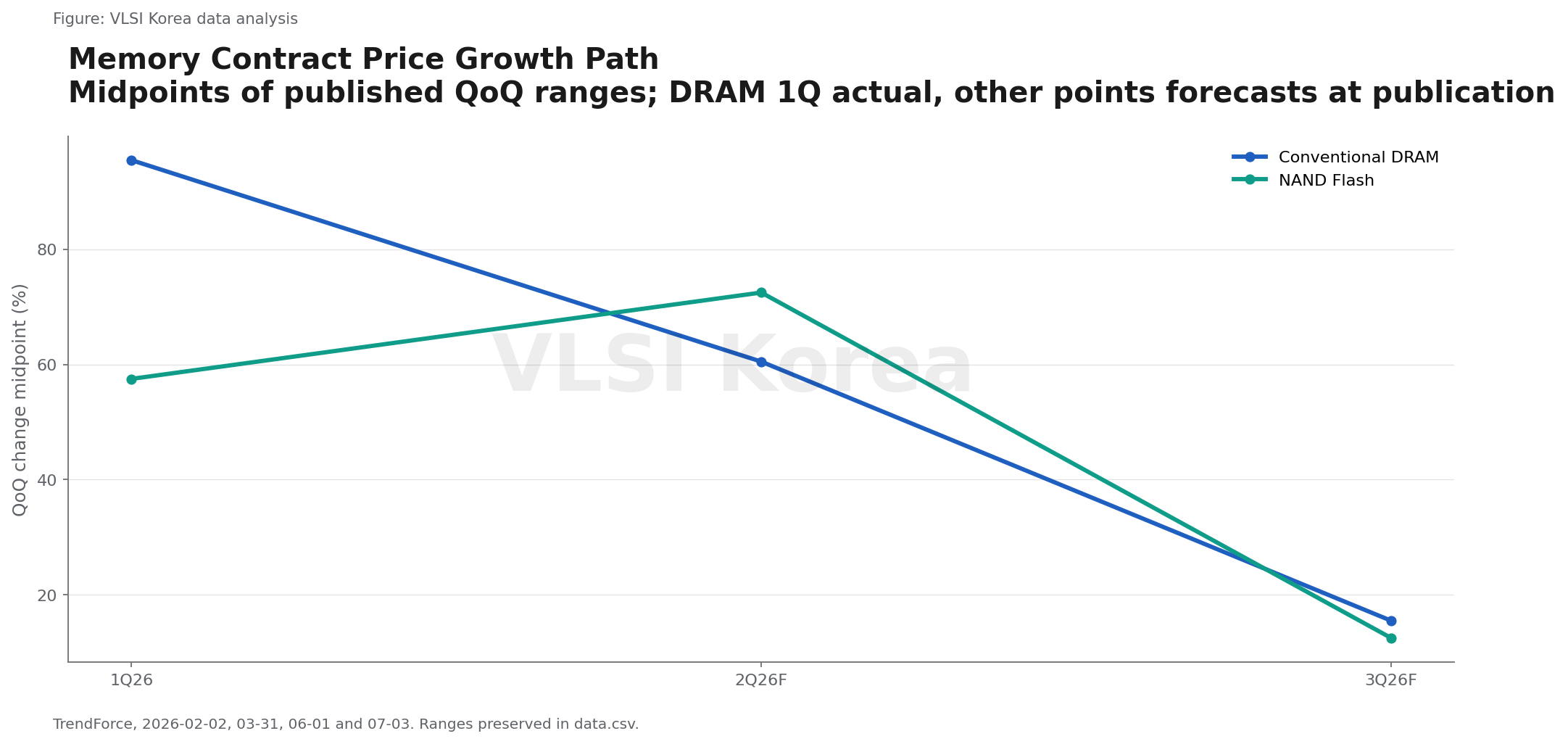

2. 1분기 폭등 뒤 3분기 둔화, 정상화보다 수요 파괴다

읽는 법: 상승률 둔화는 가격이 내렸다는 뜻도, 원하는 제품을 제때 받을 수 있다는 뜻도 아니다.

TrendForce의 사후 집계에서 1Q26 conventional DRAM 계약가격은 전분기보다 93~98% 올랐고 산업 DRAM 매출은 81% 늘어 970억 달러에 이르렀다. 3월 말 전망은 2Q26 conventional DRAM +58~63%, NAND +70~75%였다.

7월 3일 최신 전망은 3Q26 conventional DRAM +13~18%, NAND +10~15%로 크게 낮아졌다. 그러나 같은 자료는 전체 DRAM 공급이 여전히 극도로 타이트하며, PC DRAM 능력이 서버로 이동하고 소비자가격 부담이 한계에 닿았다고 설명한다.

수요 쪽 증거도 강하다. IDC에 따르면 2Q26 PC 출하는 6,820만 대로 전년 대비 4.9% 줄었다. 1Q26 스마트폰도 2억8,970만 대로 4.1% 감소했고, 신흥시장 가격은 40~50% 올라 OEM이 사양을 낮추기 시작했다.

Counterpoint는 1분기 모바일 DRAM이 50% 이상, NAND가 90% 이상 오르며 엔트리급 스마트폰 BOM이 20% 넘게 상승했다고 추정했다. 제조사는 메모리 용량과 모델 수를 줄여 가격 신호를 구매량 감소로 되돌렸다.

따라서 3분기 둔화는 공급 정상화의 충분조건이 아니다. 공급자 재고와 리드타임이 내려가고 세트 출하가 사양 축소 없이 회복될 때 비로소 정상화로 부를 수 있다. 지금은 높은 가격이 수요를 파괴해 상승 속도를 늦춘 국면에 가깝다.

3. HBM은 현물 부족이 아니라 배분과 전환비의 부족이다

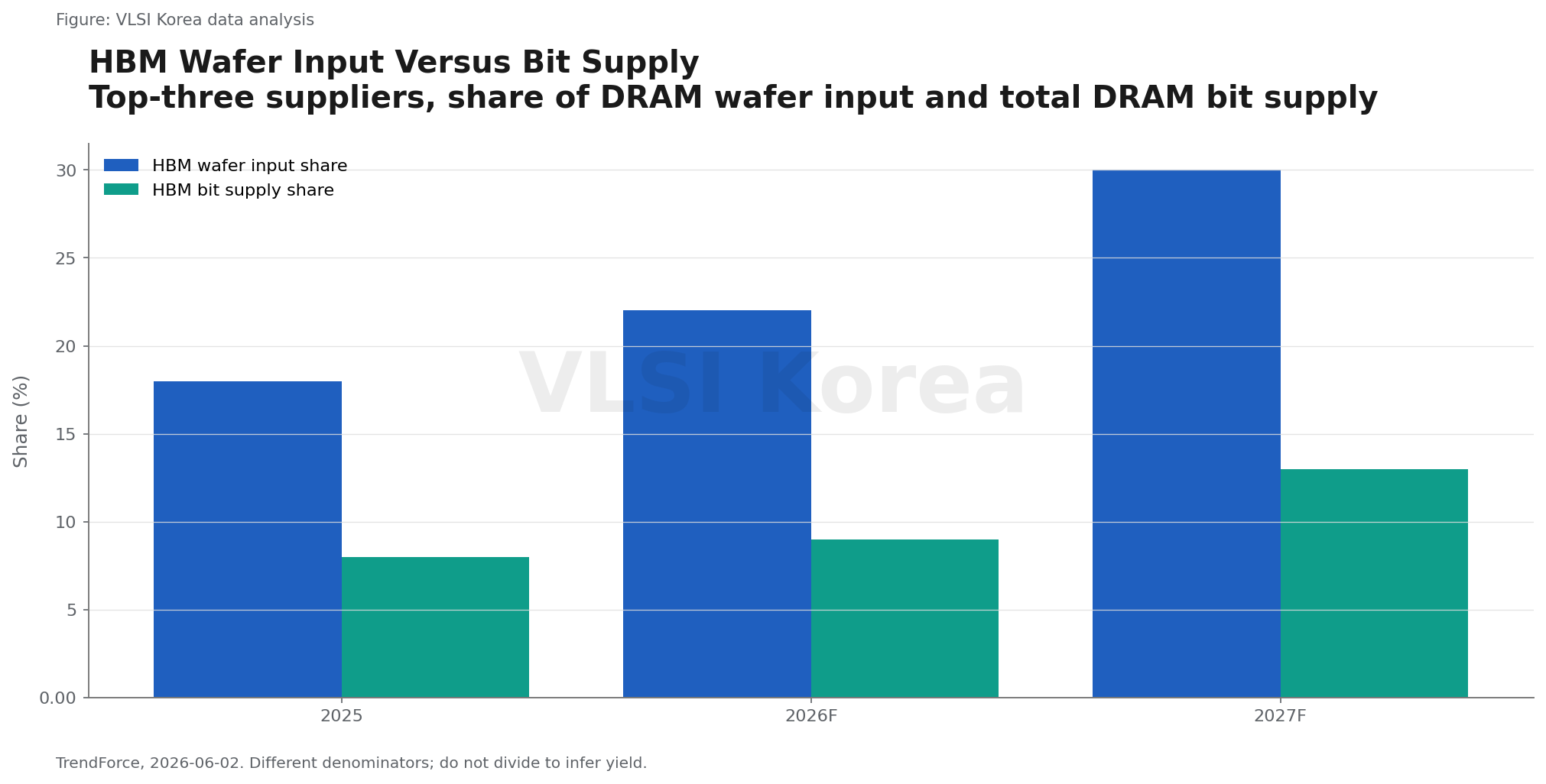

읽는 법: 2027년 HBM 웨이퍼 비중 30%와 비트 비중 13%의 간극이 범용 DRAM에 가해지는 기회비용을 보여준다.

TrendForce는 상위 3사의 DRAM 웨이퍼 투입 중 HBM 비중이 2025년 18%, 2026년 22%, 2027년 30%로 높아질 것으로 본다. 같은 기간 전체 DRAM 비트 공급 중 HBM 비중은 8%, 9%, 13%다.

이 간극은 큰 다이와 적층에 필요한 known-good die, 테스트, 첨단 패키징이 같은 비트의 범용 DRAM보다 많은 제조 자원을 요구한다는 방향을 보여준다. 다만 분모가 다른 두 비중을 나눠 수율이나 원가를 역산해서는 안 된다.

상업 구조도 다르다. SK hynix는 2025년 10월 이미 2026년 HBM 공급 협의를 완료했다고 밝혔다. 이는 현물시장에서 가격을 보고 다음 달 물량을 바꾸는 거래보다 고객 로드맵, 인증, 연간 배분이 앞선다는 뜻이다.

가격 역설도 생긴다. TrendForce는 HBM 가격이 연간 계약에 묶여 시차가 생긴 탓에 1Q26 HBM 웨이퍼 수익성이 DDR5 64GB RDIMM보다 낮아졌다고 평가했다. HBM이 구조적으로 고부가라는 통념과 특정 분기의 증분 수익성은 같은 말이 아니다.

Samsung HBM4는 12단 36GB, 11.7Gbps와 최대 13Gbps를 제시하고 상용 출하에 들어갔다. 차세대 제품은 용량·속도뿐 아니라 고객별 qualification과 패키징 램프가 공급을 결정하므로, 구매자는 “산업 HBM 능력”보다 자기 플랫폼에 승인된 세대와 스택의 배정량을 확인해야 한다.

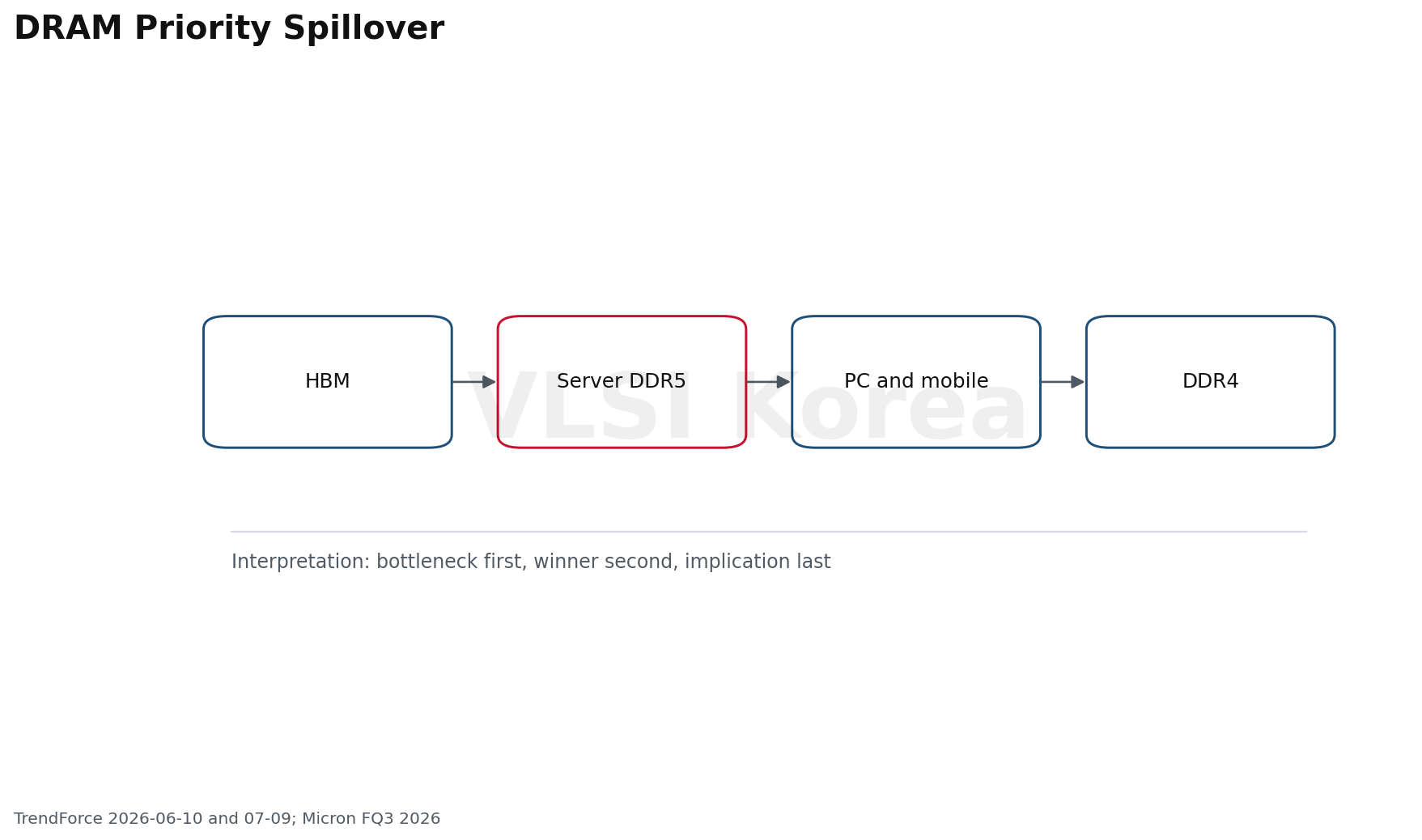

4. DRAM은 서버 우선순위가 PC·모바일·레거시로 번진다

읽는 법: 서버용 비트가 늘어도 CPU가 없으면 재고가 쌓이고, PC용 비트가 줄면 가격은 오른다. 한 산업 안에서 두 현상이 동시에 가능하다.

서버 DRAM은 강한 수요와 공급 제약이 동시에 나타난다. TrendForce는 3Q26 서버 DRAM 가격이 13~18% 오를 것으로 보고, 2027년 공급자 RDIMM 비트 증가율은 약 15~20%로 서버 CPU 성장률보다 낮을 것으로 예상한다.

그렇다고 모든 CSP의 재고가 낮은 것은 아니다. 같은 자료는 2분기 CPU 부족으로 일부 클라우드 사업자의 DRAM 재고가 늘었고, 고객이 96·128GB 모듈 대신 32·64GB를 선택하는 다운스펙도 나타났다고 설명한다. 메모리 공급 부족과 CPU 병목이 동시에 있으면 구매 재고와 실제 설치 수요가 엇갈린다.

PC와 모바일은 우선순위에서 밀린다. 7월 3일 전망은 PC DRAM 능력이 서버로 재배치되고 소비자 시장의 가격 부담이 한계에 도달했다고 지적했다. 공급자가 더 높은 수익을 주는 서버 DDR5에 웨이퍼를 배정하면 PC OEM은 높은 가격뿐 아니라 원하는 용량을 확보하지 못하는 문제를 겪는다.

레거시는 단종과 전환의 충격을 받는다. 6월 현물시장에서는 DDR5 강세와 DDR4 타이트함이 DDR3로 번졌다. DDR3 수요가 갑자기 성장해서가 아니라 대체 가능한 재고를 찾는 구매가 이동한 결과다.

조달팀은 DRAM을 한 줄로 예측하지 말아야 한다. 서버 RDIMM의 CPU 설치 일정, PC·모바일의 GB/device, DDR4·DDR3의 last-time-buy와 대체 부품 인증을 따로 관리해야 한다. 평균 DRAM 가격이 안정돼도 레거시 부품 번호의 리드타임은 더 길어질 수 있다.

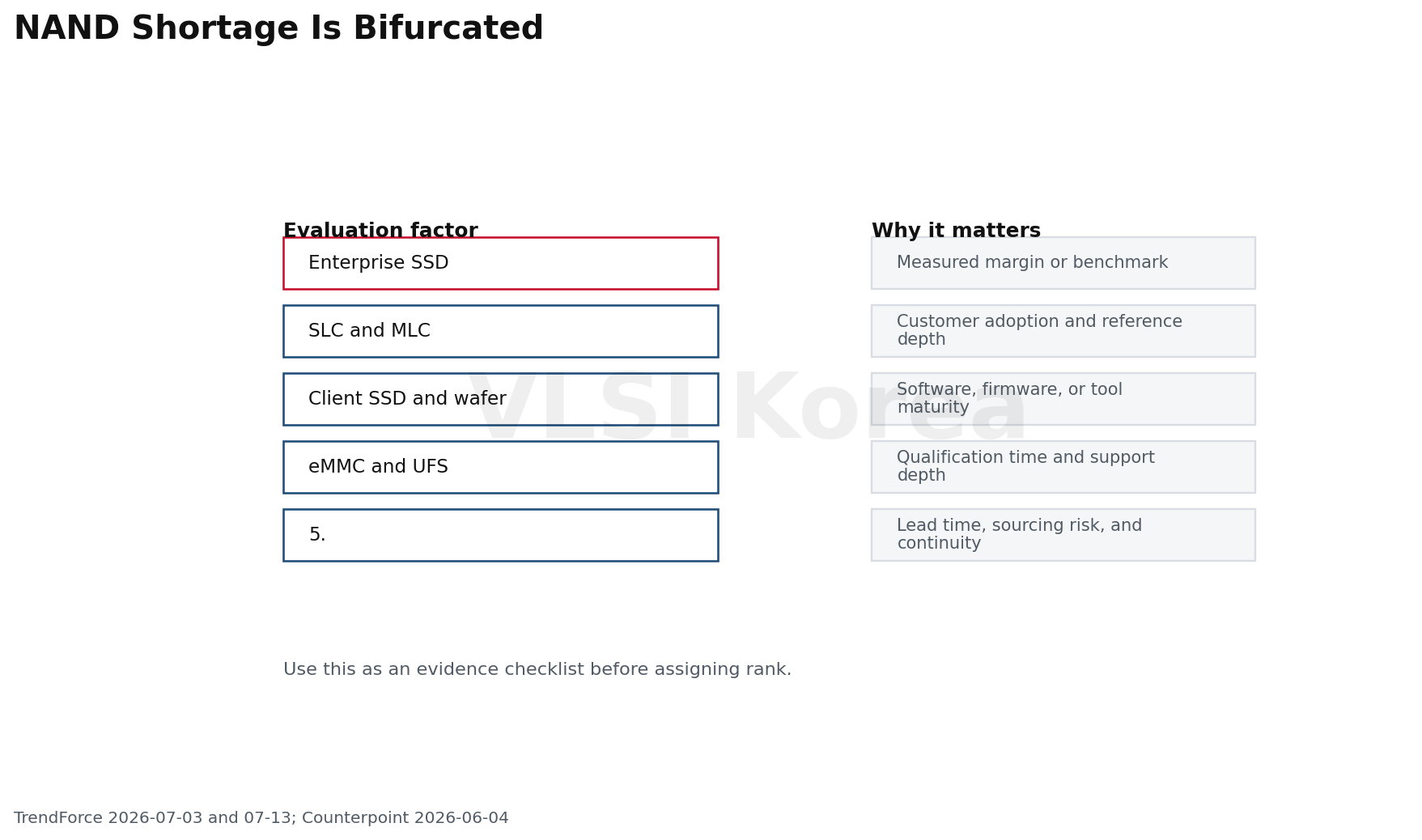

5. NAND는 enterprise SSD·SLC 부족과 client 수요 파괴가 공존한다

읽는 법: NAND 쇼티지라는 한 단어는 AI 데이터센터의 부족과 소비자 저장장치의 거래 부진을 동시에 가린다.

NAND의 첫 번째 축은 AI 데이터센터다. Counterpoint는 1Q26 NAND 시장이 460억 달러로 전분기보다 90% 커졌고 enterprise SSD가 매출의 43%를 차지했다고 추정한다. 연말에는 이 비중이 60%를 넘을 수 있다고 본다.

공급자는 이 수요에 맞춰 고단 3D NAND와 enterprise SSD 컨트롤러·펌웨어·검증을 우선한다. Samsung PM1763의 PCIe 6.0 enterprise SSD 양산은 V9 NAND와 4nm 컨트롤러를 결합한 사례다. 웨이퍼가 있어도 서버 qualification을 통과한 드라이브 공급은 별도 병목이다.

두 번째 축은 레거시다. TrendForce는 신규 SLC 능력이 거의 없는 가운데 MLC 대체 수요가 몰려 2H26 SLC NAND 가격이 1H26 대비 120~170% 오를 수 있다고 전망했다. 산업·통신·자동차처럼 장기 인증이 필요한 사용자는 고단 TLC로 바로 이동하기 어렵다.

반대편에는 client 제품이 있다. 7월 3일 자료는 client SSD와 wafer 수요가 약하고, eMMC/UFS 공급은 상대적으로 충분하다고 평가했다. 6월 현물시장에서도 NAND 거래는 부진했고 TLC wafer 가격은 0.22% 낮아졌다.

이 공존은 총 NAND 비트나 평균가격만으로 조달 위험을 판단하면 안 되는 이유다. enterprise SSD는 용량·인터페이스·펌웨어 인증, SLC·MLC는 lifecycle과 재설계 기간, client SSD와 eMMC/UFS는 세트 수요와 재고를 별도 KPI로 둬야 한다.

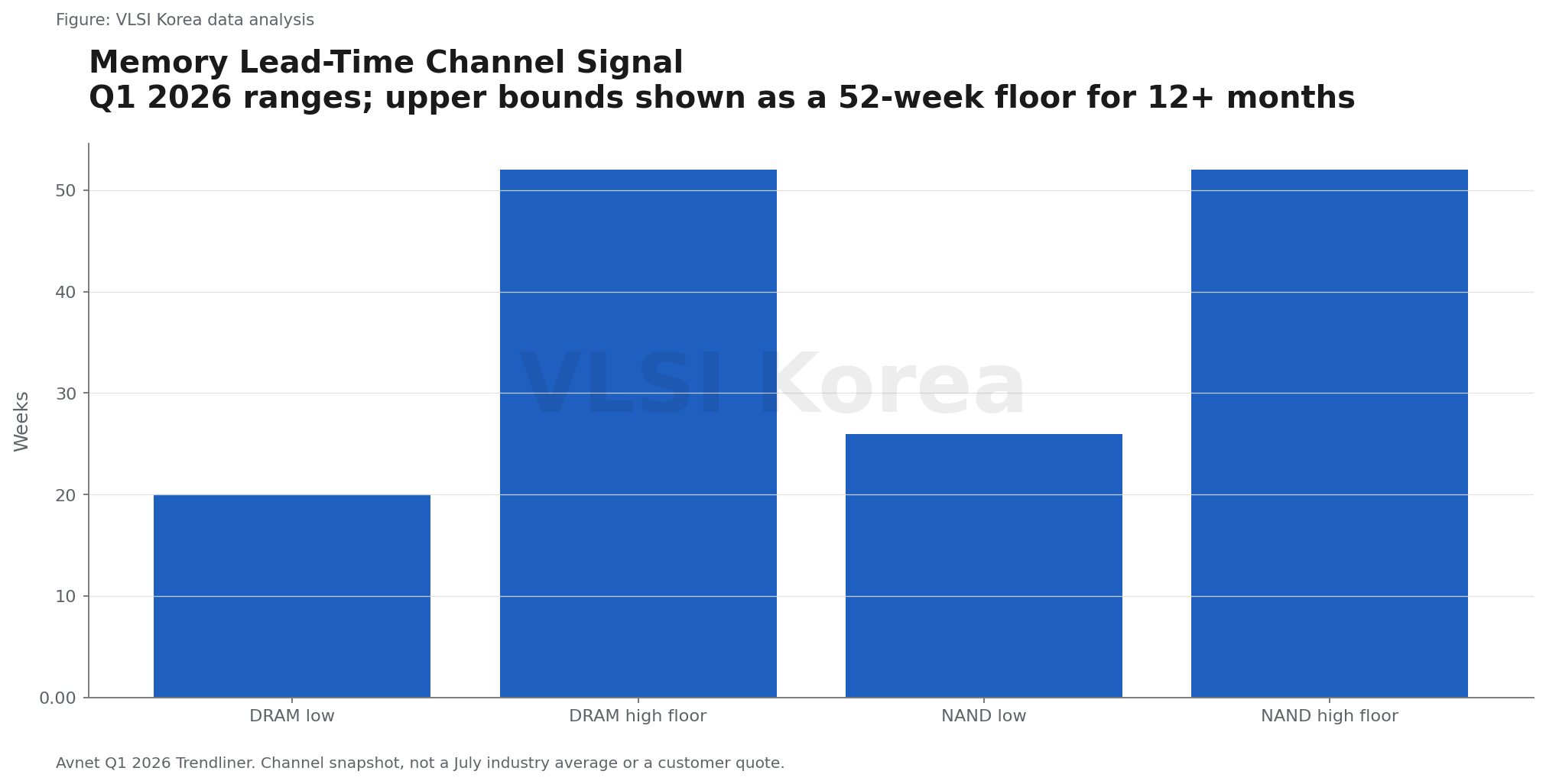

6. 리드타임과 장기계약은 가격보다 먼저 움직인다

읽는 법: 쇼티지에서 중요한 질문은 몇 퍼센트 더 낼 것인가가 아니라, 어느 제품을 몇 년 동안 최소 물량으로 묶을 것인가다.

Avnet의 1Q26 채널 자료는 DRAM이 대체로 약 20주에서 12개월 이상, NAND가 약 6개월에서 12개월 이상까지 벌어진 신호를 보여준다. 일부 Micron DDR4·DDR5는 39주 이상으로 제시됐다.

이 숫자는 산업 평균이 아니다. 공급자, 밀도, 패키지, 고객 등급에 따라 범위가 크게 다르고 12개월 이상은 상한도 없다. 1분기 스냅샷을 7월의 확정 납기로 쓰면 안 되지만, 현물가격보다 먼저 부족을 드러내는 방향 지표로는 유용하다.

계약 구조는 더 강한 신호다. Micron은 2026년 6월 기준 16개 전략 고객 계약이 보통 2026~2030년을 포괄하며, 회사 DRAM 물량의 20%와 NAND 물량의 3분의 1에 해당한다고 밝혔다. 계약은 take-or-pay 성격을 포함한다.

그중 최저가격 조건이 있는 14개 계약의 누적 매출은 약 1,000억 달러, 예치금과 구매 약정은 220억 달러라고 회사는 설명했다. 이는 산업 전체 수치가 아니지만 대형 고객이 가격보다 물량 확약을 먼저 사는 방향을 보여준다.

구매자는 세 제품군을 다르게 다뤄야 한다. HBM·RDIMM·enterprise SSD는 플랫폼 인증과 장기 배분을 묶고, PC·모바일은 수요 변동에 대비한 유연한 용량 계약을 유지하며, DDR4·SLC·MLC는 재설계 기간을 포함한 last-time-buy를 검토해야 한다. 장기계약은 부족을 없애지 않고 위험을 공급자와 구매자 사이에 재배분한다.

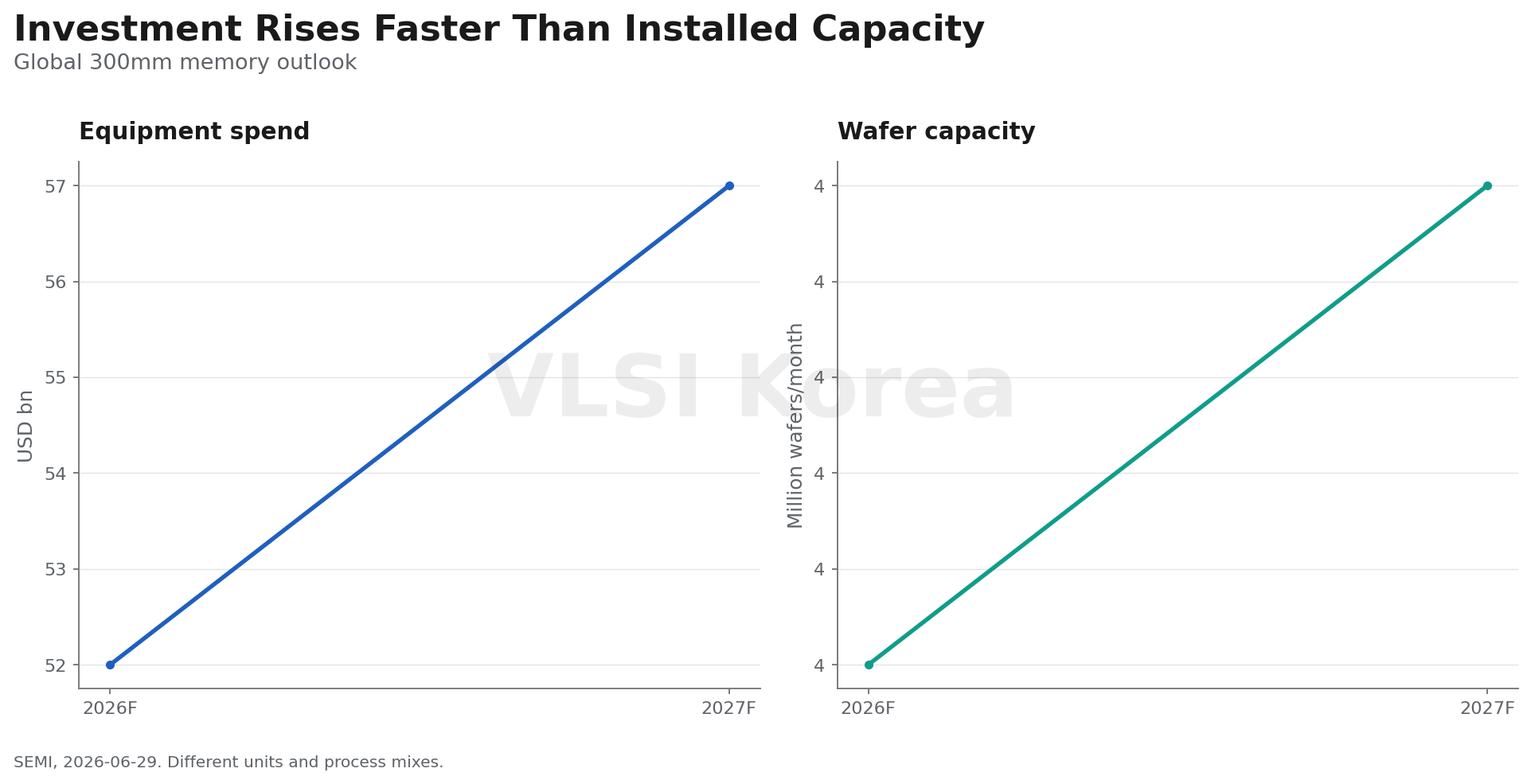

7. 설비투자 증가는 2027년 즉시 쓸 수 있는 공급이 아니다

읽는 법: 520억 달러의 장비투자와 월 410만 장의 능력은 같은 속도로 늘지 않는다.

SEMI는 300mm 메모리 장비투자가 2026년 520억 달러로 29%, 2027년 570억 달러로 11% 늘 것으로 전망한다. 2026년 DRAM 장비는 370억 달러, 3D NAND는 140억 달러다.

그러나 글로벌 300mm 메모리 설치 능력은 2026년 월 410만 장에서 2027년 420만 장으로 늘어나는 데 그친다. 장비투자 증가율과 웨이퍼 능력 증가율의 간극은 공정 복잡성, 신규 라인 구축, 노드 전환, 수율 램프가 자본을 먼저 흡수한다는 점을 보여준다.

Micron의 일정도 시차를 구체화한다. Idaho ID1은 2027년 중반 첫 웨이퍼, Tongluo는 2027년 중반 meaningful shipment, Singapore HBM 패키징은 2027년 상반기 meaningful output을 목표로 한다. 새 Singapore NAND 팹의 첫 웨이퍼는 2028년 하반기다.

공급은 전공정만으로 완성되지 않는다. HBM은 적층·열 관리·베이스 다이·고객 qualification이 필요하고, enterprise SSD는 컨트롤러·펌웨어·시스템 인증이 필요하다. 새 웨이퍼가 시작돼도 판매 가능한 제품이 되기까지 추가 시차가 있다.

따라서 조달 계획에서 투자 발표일을 relief date로 쓰면 안 된다. 첫 웨이퍼, 수율 안정, 후공정 설치, 고객 인증, 의미 있는 출하를 각각 이정표로 두고, 최소 2027년 동안은 제품별 배분이 지속된다는 보수적 시나리오를 유지하는 편이 안전하다.

8. 승자는 공급자보다 계약과 가격 전가력을 가진 쪽이다

읽는 법: 같은 쇼티지에서도 대형 고객은 물량을 사고, 중소 고객은 가격을 사고, 최종 소비자는 낮아진 사양을 산다.

공급자의 첫 번째 이익은 가격이 아니라 믹스다. Samsung·SK hynix·Micron이 HBM, 서버 DRAM, enterprise SSD 비중을 높이면 같은 웨이퍼에서도 매출과 이익이 개선될 수 있다. 다만 HBM 연간 가격의 시차처럼 제품별 증분 수익성은 분기마다 뒤집힐 수 있다.

두 번째 이익은 계약이다. Micron의 다년 전략 고객 계약은 물량과 최저가격, 예치금을 묶어 현물 사이클의 변동을 줄인다. 반대로 공급자는 take-or-pay 고객에게 약속한 물량을 우선 배정해야 하므로 자유롭게 최고가 시장으로 옮길 수 있는 물량은 줄어든다.

구매자 중에서는 대형 OEM이 상대적으로 유리하다. IDC는 메모리 부족이 PC 출하 감소를 만들었지만 대형 업체는 구매력과 가격 전가력으로 점유율을 얻을 수 있다고 봤다. 단위 출하가 줄어도 높은 시스템 가격이 매출을 방어할 수 있다.

중소 OEM과 저가 세트는 가장 취약하다. 선급금과 장기 물량을 제공하기 어렵고, 메모리 원가를 소비자가격에 전가하면 수요가 급격히 줄어든다. 그래서 모델 수 축소, GB/device 하향, 출시 연기가 가격 협상보다 먼저 나타난다.

산업·통신·자동차의 레거시 사용자는 또 다른 위험을 진다. SLC·MLC와 DDR3·DDR4의 부품 원가는 전체 시스템에서 작아도 재인증 기간과 실패 비용이 크다. 이들은 구매 단가보다 대체 설계 완료까지의 runway를 KPI로 두고, 공급자 lifecycle 공지와 안전재고를 연결해야 한다.

9. 앞으로 6~18개월은 가격보다 전환 이정표를 봐야 한다

읽는 법: 정상화는 한 날짜가 아니라 배정, 웨이퍼, 수율, 인증, 세트 수요가 차례로 통과하는 과정이다.

첫 번째 관찰점은 2026년 하반기 HBM4 램프와 HBM4E 계약이다. SK hynix는 6월 18일 최대 16Gbps/pin의 12단 HBM4E 샘플과 열저항 17% 개선을 발표했다. 샘플 성능보다 고객 qualification과 2027년 배정량이 실제 공급을 결정한다.

두 번째는 HBM 용량 증가다. TrendForce는 2027년 Rubin Ultra의 GPU당 HBM 용량을 384GB로 예상한다. GPU 출하가 같아도 GB/GPU가 늘면 HBM 웨이퍼와 패키징 수요가 더 커져 conventional DRAM crowd-out이 이어질 수 있다.

세 번째는 2027년 서버 RDIMM이다. 공급 증가율 전망 15~20%가 서버 CPU 출하 증가를 따라가는지, 96·128GB에서 32·64GB로 낮아졌던 구성 비중이 회복되는지 확인해야 한다. CPU 부족이 풀릴 때 쌓인 DRAM 재고가 빠르게 설치 수요로 전환되면 오히려 메모리 부족이 재가속할 수 있다.

네 번째는 증설의 물리 이정표다. 2027년 상반기 Micron Singapore HBM 패키징, 중반 ID1 첫 웨이퍼와 Tongluo meaningful shipment가 계획대로 나오는지 본다. 첫 웨이퍼와 고객이 살 수 있는 qualified output 사이의 시차도 함께 기록해야 한다.

마지막은 수요의 질이다. PC·스마트폰 출하가 반등하더라도 GB/device와 모델 수가 이전 수준으로 돌아오지 않으면 가격 둔화는 수요 파괴의 흔적이다. 반대로 공급자 재고와 리드타임이 정상화되고 사양까지 회복되면 생산능력 재배분 쇼티지가 완화된 것으로 판단할 수 있다.

Korean Lens - 한국 기업 입장

한국에는 이번 쇼티지가 단순한 메모리 가격 상승보다 복합적인 문제다. Samsung과 SK hynix는 HBM4·HBM4E, 서버 DRAM, enterprise SSD로 믹스를 높일 기회가 있지만, 같은 재배분이 국내 PC·스마트폰·산업용 모듈 업체에는 원가와 납기 충격으로 돌아온다.

Samsung은 2026년 HBM 매출을 2025년의 3배 이상으로 늘리겠다고 밝혔고, SK hynix는 2025년 HBM 매출이 전년의 2배를 넘었다고 설명했다. 그러나 이 성장률은 국내 생태계 전체의 이익을 뜻하지 않는다. 저가 세트와 중소 팹리스 보드는 장기계약 협상력이 약하고, DDR4·SLC·MLC 대체 설계에는 인증 시간이 필요하다.

국내 구매팀은 supplier와 memory를 한 축으로 묶지 말아야 한다. HBM은 고객 플랫폼별 qualification과 배정량, 서버 DRAM은 CPU 설치 일정과 GB/socket, mobile DRAM·NAND는 GB/device와 가격 전가, 산업용 레거시는 lifecycle과 재인증 기간을 별도 대시보드로 관리해야 한다.

정책과 투자 관점에서도 장비 발주액보다 usable output을 봐야 한다. 전공정 웨이퍼, HBM 후공정, 컨트롤러·펌웨어, 테스트와 고객 인증 중 어느 단계가 국내에서 병목인지 확인해야 증설의 부가가치가 남는다. 2027년 공급 완화를 낙관하기보다 장기계약, 대체 인증, 사양 유연성을 동시에 준비하는 것이 현실적인 대응이다.

판단을 깨는 조건

- 2027년 conventional DRAM과 NAND 계약가격이 두 분기 연속 QoQ 하락하고, 동시에 공개 채널 리드타임이 DRAM 12주·NAND 16주 아래로 내려가며 공급자 재고가 정상 범위로 회복된다.

- 2027년 RDIMM 비트 공급 증가율이 25%를 넘고 서버 CPU 출하 증가율을 지속적으로 웃도는 동시에 HBM 웨이퍼 비중 상승에도 PC·모바일 DRAM 배정이 확대된다.

- PC·스마트폰 출하와 GB/device가 사양 축소 없이 회복하고도 enterprise SSD·SLC/MLC 가격과 납기가 정상화되면 수요 파괴 중심 해석을 폐기한다.

다음 관찰 일정

- 3Q26 conventional DRAM·NAND 계약가격 범위와 공급자 재고 | https://www.trendforce.cn/presscenter/news/20260703-13133.html | 2026-08-15

- PC·스마트폰 출하와 GB/device·다운스펙 지속 여부 | https://www.idc.com/resource-center/press-releases/2q26-pc-top5/ | 2026-10-15

- Samsung·SK hynix·Micron의 HBM4 매출, DRAM·NAND 비트 출하와 장기배분 | https://investors.micron.com/static-files/631b1a32-5537-46ae-8f40-82e42fc79dfe | 2026-10-31

- 2027년 HBM4·HBM4E 고객 qualification과 가격 협상 결과 | https://news.skhynix.com/12-layer-hbm4e-sample/ | 2027-01-31

- Micron Singapore HBM 패키징 meaningful output과 ID1 첫 웨이퍼 | https://investors.micron.com/static-files/631b1a32-5537-46ae-8f40-82e42fc79dfe | 2027-06-30

- 2027년 RDIMM 비트 공급 15~20% 전망과 서버 CPU 증가율의 실제 격차 | https://www.trendforce.cn/presscenter/news/20260709-13139.html | 2027-12-31

실무 적용 한 줄

Sources

- TrendForce updated 1Q26 memory price forecast (2026-02-02)

- TrendForce 1Q26 DRAM contract-price and revenue review (2026-06-01)

- TrendForce 2Q26 memory price forecast (2026-03-31)

- TrendForce 3Q26 memory price outlook (2026-07-03)

- TrendForce 2027 server DRAM supply outlook (2026-07-09)

- TrendForce SLC NAND 2H26 outlook (2026-07-13)

- TrendForce HBM wafer-input and bit-supply outlook (2026-06-02)

- TrendForce memory spot-price update (2026-06-10)

- Micron FQ3 2026 prepared remarks (2026-06-24)

- Micron FQ2 2026 prepared remarks (2026-03-18)

- Samsung Electronics Q1 2026 results (2026-04-30)

- Samsung HBM4 commercial shipment announcement (2026-02-12)

- Samsung PM1763 enterprise SSD mass production (2026-07-08)

- SK hynix 3Q25 financial results (2025-10-29)

- SK hynix FY2025 financial results (2026-01-28)

- SK hynix 12-layer HBM4E sample announcement (2026-06-18)

- SEMI 300mm memory equipment outlook (2026-06-29)

- SEMI letter on memory chip supply (2026-07-01)

- Avnet Q1 2026 Trendliner (2026-01-31)

- IDC Worldwide PC shipments 2Q26 (2026-07-08)

- IDC Worldwide smartphone shipments 1Q26 (2026-04-14)

- Counterpoint smartphone BOM response to memory prices (2026-03-10)

- Counterpoint 1Q26 NAND market (2026-06-04)

- Samsung K9F1208U0B NAND flash memory image (2006-08-26)

{kind=link}