핵심 주장: AI GPU의 이익률은 연산 다이의 성능보다, 팔 수 있는 완성 패키지를 몇 개나 제때 통과시키느냐에서 갈린다.

제품과 현장 이미지

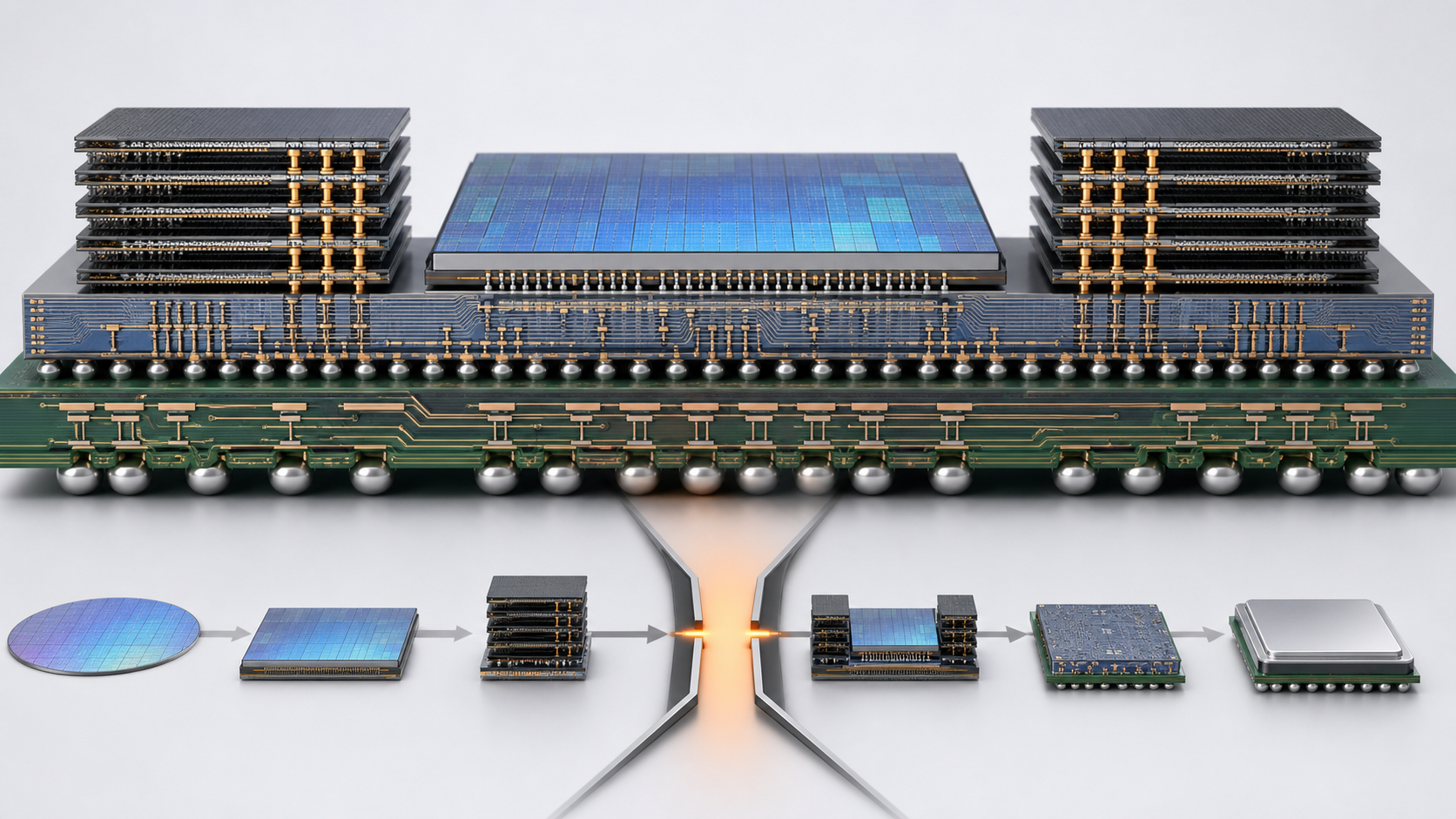

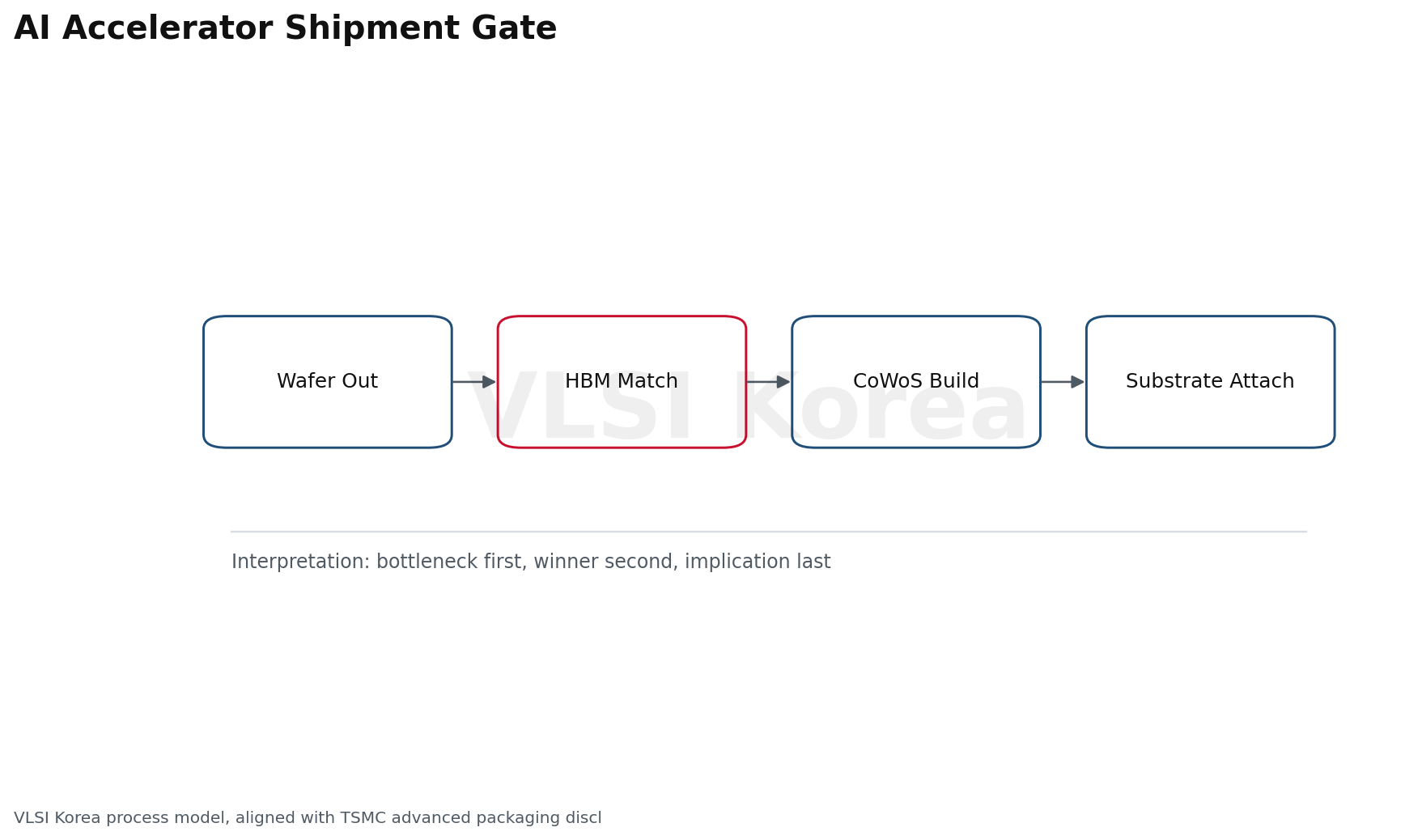

1. 병목은 웨이퍼에서 패키지로 이동했다

AI 가속기 투자자는 보통 선단 노드, GPU 면적, FLOPS를 먼저 본다. 그러나 실제 매출 인식은 완성 모듈이 고객 검증을 통과할 때 시작된다.

Package Margin Stack의 첫 결론은 병목 위치가 마진 위치라는 점이다. 웨이퍼 아웃이 빨라도 HBM, 인터포저, 기판, 어셈블리, 테스트 중 하나가 막히면 출하는 멈춘다.

TSMC는 2025년 연차보고서에서 CoWoS가 2023년 이후 AI 수요로 강한 성장을 겪었다고 설명했다. 같은 보고서는 CoWoS-L을 포함한 2.5D 패키징을 대규모 상호연결과 저전력 요구를 지원하는 기술군으로 제시한다.

경제학적으로는 고정비가 큰 공정일수록 가동률이 총마진을 지배한다. 패키징 장비, 클린룸, 검사 장비, 숙련 오퍼레이터가 부족하면 단가가 올라가고, 급행 물류와 재작업 비용이 고객과 공급망 사이에 다시 배분된다.

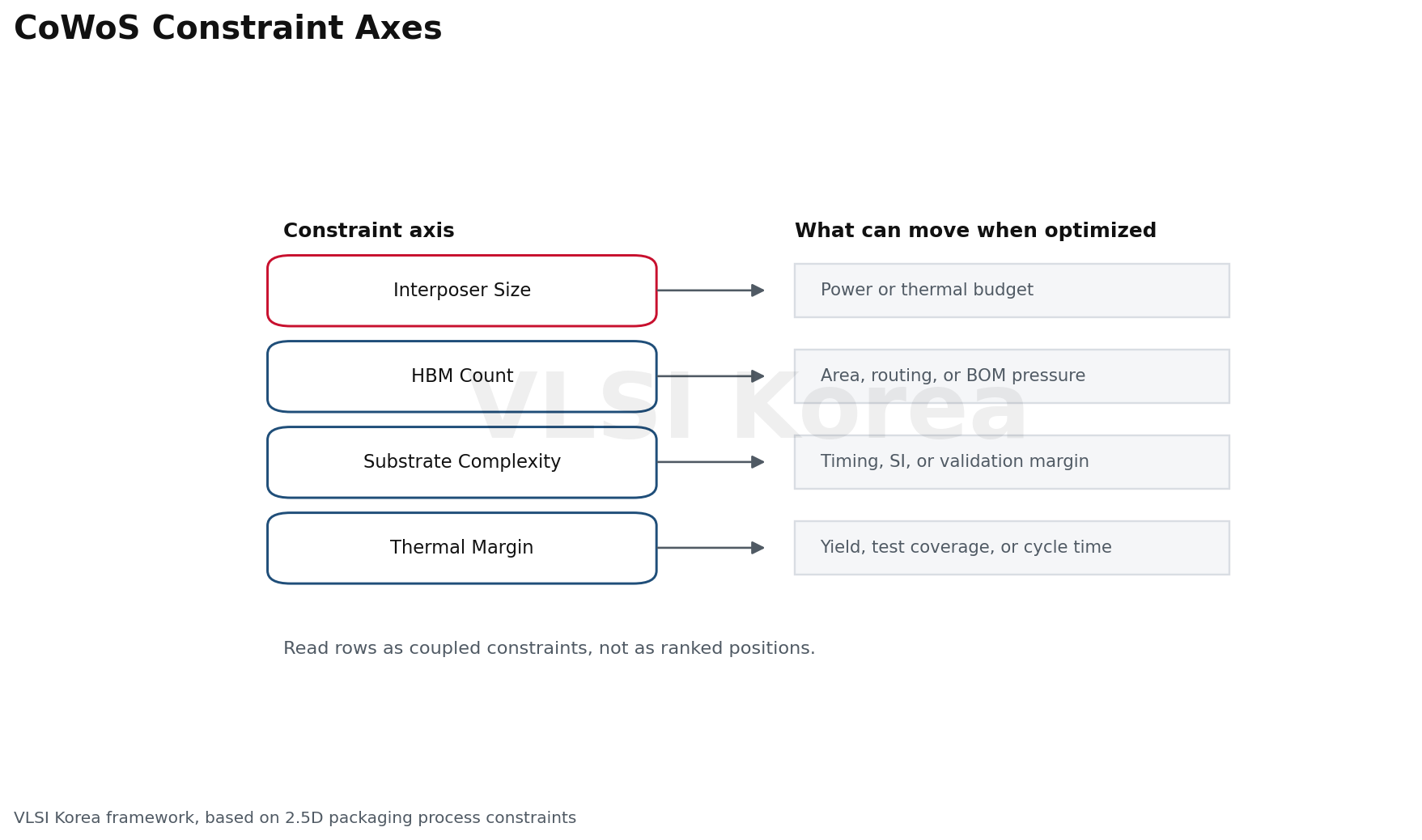

엔지니어 관점의 병목은 더 구체적이다. 큰 인터포저는 reticle stitching, TSV, warpage, micro-bump, underfill, thermal path, SI/PI 검증을 동시에 통과해야 한다.

따라서 CoWoS는 단순 후공정이 아니라, 수율과 신뢰성 리스크가 전공정 마진을 뒤에서 다시 할인하는 시스템 공정이다.

2. GPU 다이는 원가의 시작일 뿐이다

Package Margin Stack은 원가를 여섯 층으로 나눈다. GPU 다이, HBM 스택, 실리콘 인터포저, 패키지 기판, 어셈블리, 테스트와 수율 손실이다.

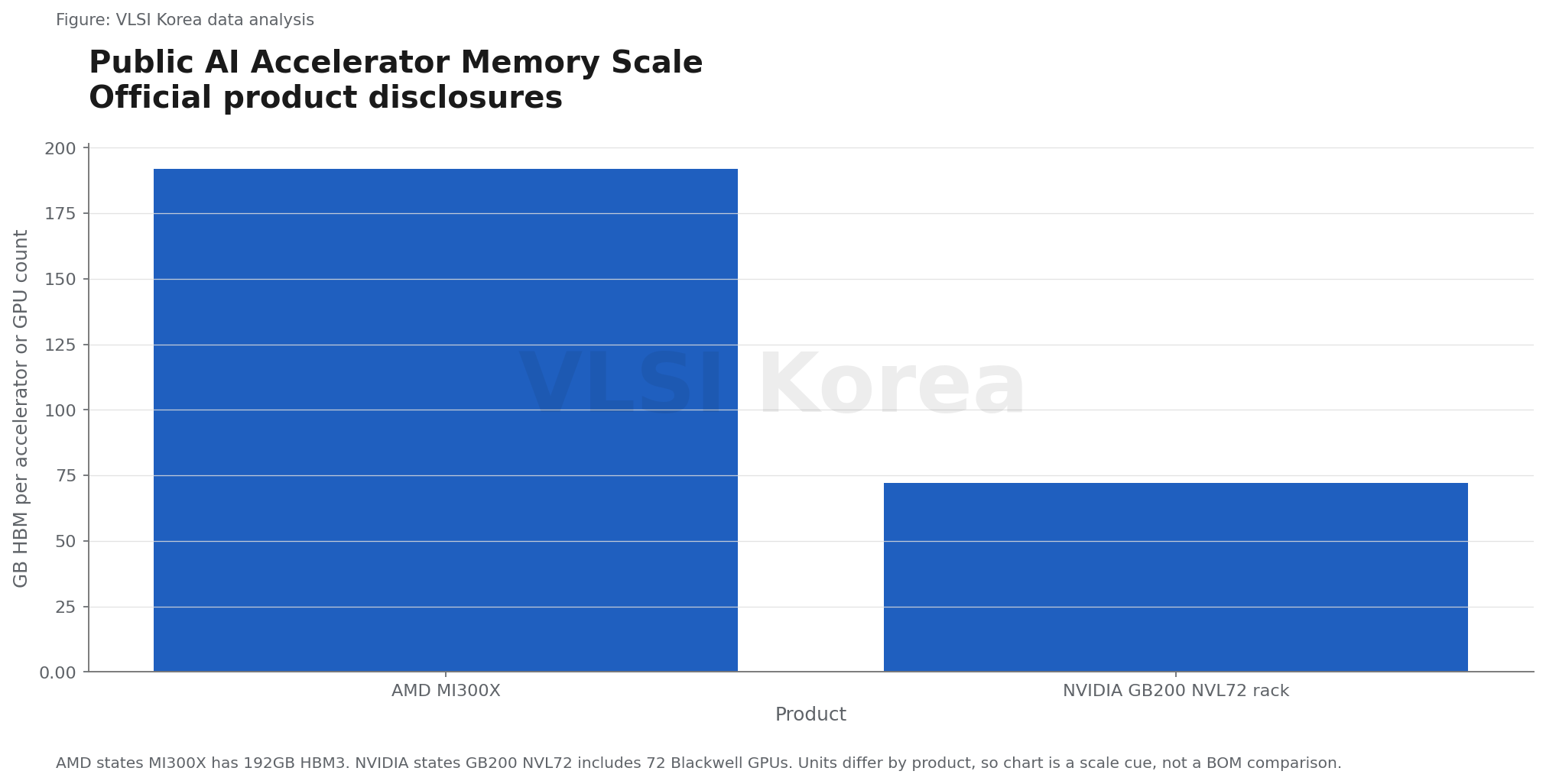

GPU 다이는 가장 눈에 잘 보이는 층이다. 그러나 대형 AI 가속기는 HBM 용량과 대역폭, 패키지 크기, 전력 공급, 열 설계가 맞아야 상품이 된다.

AMD Instinct MI300X는 공식 제품 페이지에서 192GB HBM3와 5.325TB/s 피크 메모리 대역폭을 제시한다. NVIDIA GB200 NVL72는 공식 페이지에서 72개 Blackwell GPU와 36개 Grace CPU를 NVLink로 묶는 랙 스케일 설계를 내세운다.

이 두 사례는 같은 결론을 준다. AI 가속기의 경쟁력은 연산 다이와 메모리, 패키지, 보드, 랙이 동시에 최적화될 때 나온다.

원가 회계로 보면 HBM은 변동비 성격이 강하고, CoWoS와 테스트는 용량 제약이 붙은 공정비 성격이 강하다. 수율 손실은 둘을 곱해서 때린다.

예를 들어 비싼 HBM을 붙인 뒤 패키지 단계에서 불량이 나면 손실은 다이 하나가 아니라 조립된 스택 전체로 커진다. 그래서 패키지 수율 개선은 단순한 제조 KPI가 아니라 ROIC 방어 장치다.

3. CoWoS의 가격 결정권은 희소성에서 나온다

CoWoS는 고객에게 성능을 팔지만, 공급자에게는 슬롯을 파는 사업에 가깝다. 고가 장비와 공정 노하우가 있어도 숙련된 라인 램프와 수율 학습에는 시간이 걸린다.

TSMC의 2025년 연차보고서는 CoWoS를 대표적인 2.5D 기술로 설명하고, AI 수요가 2023년 이후 성장을 이끌었다고 말한다. 2026년 1분기 실적 자료도 선단 공정 수요가 실적을 뒷받침했다고 밝혔다.

희소한 CoWoS 슬롯은 고객 믹스를 고르는 권한을 만든다. 가장 높은 ASP 제품, 가장 안정적인 장기 수요, 가장 낮은 실행 리스크를 가진 고객이 유리하다.

여기서 MBA식 질문은 단순하다. 추가 패키징 capex가 기존 ROIC를 희석하는가, 아니면 고객 선불과 장기 예약으로 위험을 줄이는가.

엔지니어식 질문도 단순하다. 더 큰 인터포저와 더 많은 HBM 스택을 붙일 때 thermal cycling, warpage, bump fatigue, SI/PI margin이 양산 조건에서 유지되는가.

패키징 용량 증설은 건물을 세우는 문제가 아니라, 결함 밀도와 공정 윈도우를 반복 학습하는 문제다. 그래서 공급 부족이 풀려도 가격 결정권은 한 번에 사라지지 않는다.

4. HBM은 메모리 제품이면서 패키지 제약이다

HBM은 DRAM 가격 사이클의 일부이지만, AI 패키지에서는 단순 메모리보다 더 큰 의미를 가진다. HBM 스택 수, 높이, 대역폭, 전력, 열이 전체 가속기 설계를 제한한다.

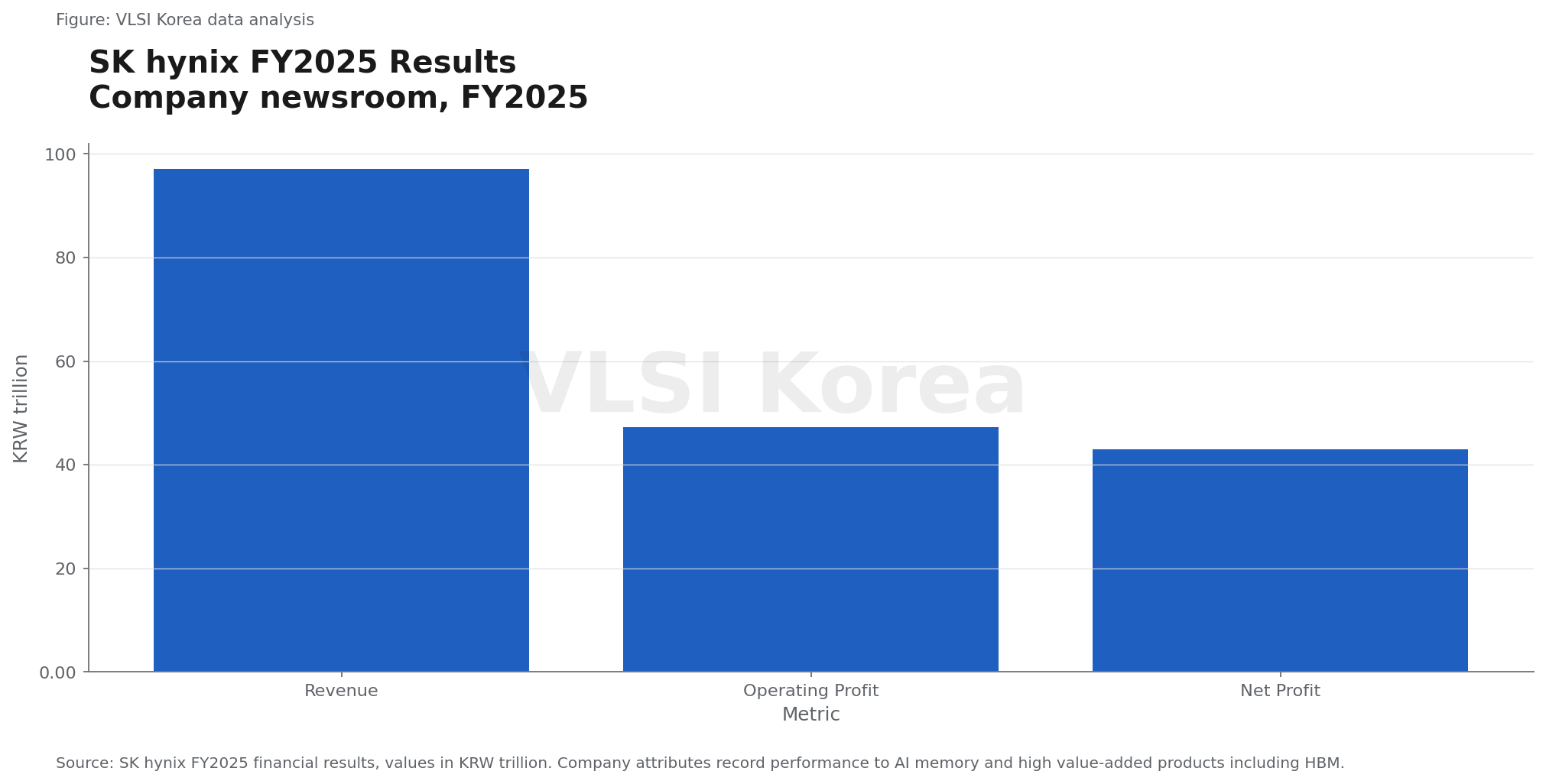

SK hynix는 2025년 연간 실적 발표에서 FY2025 매출 97.1467조 원, 영업이익 47.2063조 원을 발표했고, AI 메모리와 HBM을 핵심 성장 요인으로 제시했다.

또 2025년 3분기 발표에서는 HBM4 출하가 2025년 4분기에 시작된다고 밝혔다. HBM 로드맵은 GPU 로드맵의 부속품이 아니라, 패키지 아키텍처의 선행 조건이다.

HBM 공급이 부족하면 GPU 업체는 세 가지를 선택해야 한다. 더 높은 가격을 받아들이거나, 낮은 메모리 구성으로 제품을 나누거나, 고객 납기를 늦추는 것이다.

한국 렌즈에서 이 지점은 중요하다. SK hynix와 Samsung의 HBM 경쟁은 단순 DRAM 점유율 경쟁이 아니라, 글로벌 AI 가속기 출하량의 상한을 정하는 경쟁이다.

다만 HBM 매출 비중과 고객별 공급량은 회사가 상세 공개하지 않는 경우가 많다. 따라서 투자자는 검증 가능한 총 실적, 제품 출하 언급, capex 방향, 고객 인증 단계의 변화를 함께 봐야 한다.

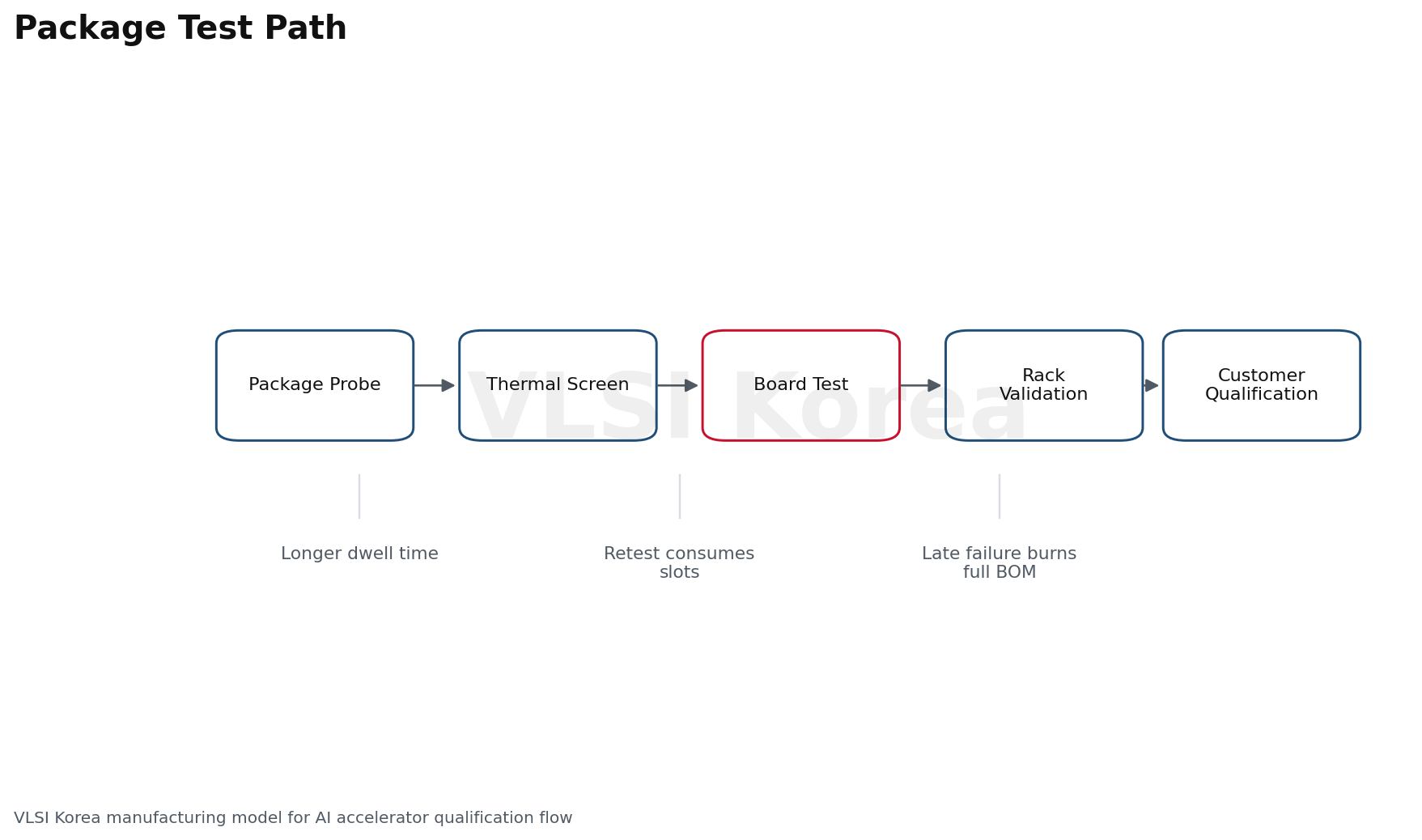

5. 기판과 테스트는 조용하지만 마진 누수의 출구다

패키지 기판은 기사 제목에 잘 나오지 않지만, 대형 AI 패키지에서는 사실상 전력과 신호의 고속도로다. 레이어 수, via, warpage, CTE mismatch, 전원 무결성이 모두 수율과 신뢰성에 연결된다.

테스트도 마찬가지다. AI 가속기는 단품 테스트, 패키지 테스트, 보드 테스트, 랙 수준 검증으로 시간이 길어진다.

테스트 시간이 길어질수록 병목은 장비 수가 아니라 슬롯 시간으로 바뀐다. 고성능 제품일수록 burn-in, thermal screening, memory test, interconnect validation의 비용이 커진다.

경제학적으로 이는 marginal cost가 일정하지 않다는 뜻이다. 정상 슬롯에서는 마진이 좋아도, 급행 물류와 추가 스크리닝, 재작업이 붙는 마지막 물량은 훨씬 비싸다.

엔지니어에게는 이것이 sign-off 현실이다. SI/PI 시뮬레이션, 패키지 모델, 보드 모델, 열 모델이 맞지 않으면 고객 랙에서 문제가 난다.

따라서 AI 가속기 회사의 gross margin을 볼 때는 단가 인상보다 재작업률, 테스트 시간, field return 리스크를 함께 상상해야 한다.

6. 고객 믹스는 기술 믹스보다 빠르게 바뀐다

NVIDIA, AMD, Broadcom의 AI 매출 구조는 서로 다르다. 하지만 모두 같은 패키징 생태계의 희소 자원을 놓고 경쟁한다.

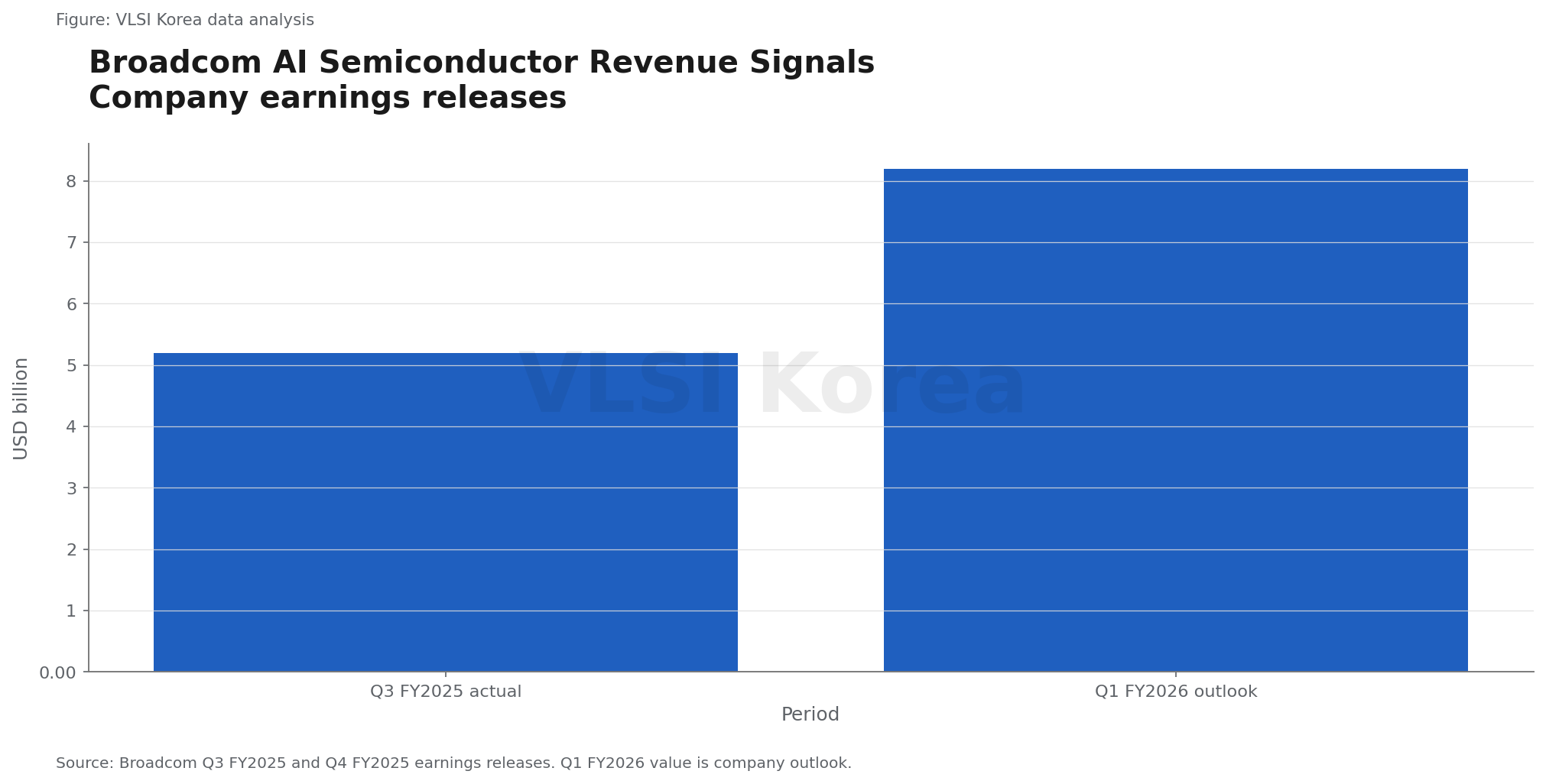

Broadcom은 2025년 3분기 실적 발표에서 Q3 AI 매출이 전년 대비 63% 증가한 52억 달러라고 밝혔다. 2025년 4분기 발표에서는 Q1 FY2026 AI 반도체 매출이 전년 대비 두 배인 82억 달러가 될 것으로 예상했다.

이 숫자는 custom accelerator가 더 이상 실험 프로젝트가 아니라는 신호다. CoWoS 슬롯은 GPU 업체만의 병목이 아니라 ASIC 업체와 클라우드 고객이 함께 경쟁하는 자원이다.

고객 믹스가 바뀌면 패키지 요구도 바뀐다. 어떤 고객은 최고 대역폭을 원하고, 어떤 고객은 이더넷 네트워킹과 랙 전력 효율을 원하며, 어떤 고객은 특정 모델에 맞춘 메모리 용량을 원한다.

공급망 관점에서는 rerouting이 쉽지 않다. 같은 2.5D 패키지라도 인터포저, substrate, OSAT, test program, reliability qualification이 고객별로 다르기 때문이다.

그래서 패키지 병목 해소 뉴스가 나와도 모든 고객의 납기가 동시에 좋아진다고 해석하면 위험하다. 병목은 평균 용량이 아니라 제품별 qualified capacity로 봐야 한다.

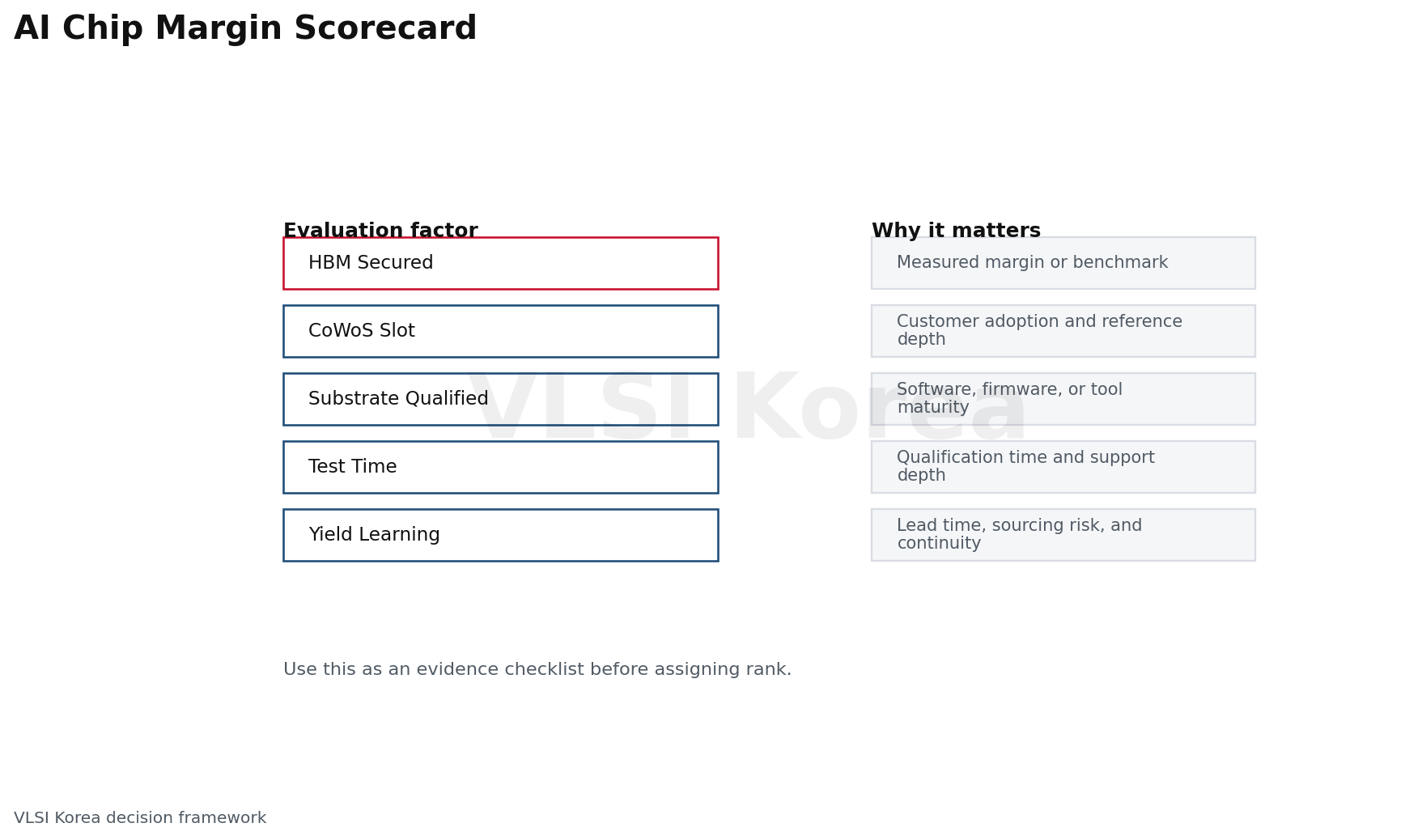

7. 투자자가 바꿔야 할 질문

AI 반도체 회사를 볼 때 기존 질문은 이랬다. 어느 노드인가, 연산 성능은 얼마인가, 고객은 누구인가.

Package Margin Stack 이후의 질문은 달라져야 한다. HBM은 확보됐는가, CoWoS 슬롯은 확정됐는가, substrate 공급은 qualified 되었는가, 테스트 시간이 늘어나는가.

좋은 AI 칩은 tape-out으로 끝나지 않고, 좋은 gross margin은 패키지 수율로 완성된다. 이것이 2026년 이후 AI 가속기 분석의 기본 문장이다.

ROIC 관점에서는 capex의 질을 봐야 한다. 선단 노드 장비 투자와 패키징 투자는 모두 비싸지만, 고객 예약, 수율 학습, 제품 믹스가 다르면 회수 기간이 다르다.

엔지니어 커리어 관점에서도 신호가 분명하다. 패키지 SI/PI, thermal, substrate design, HBM interface, DFT, system validation은 더 이상 주변 직무가 아니다.

한국 기업과 인력에게 기회는 GPU 다이를 직접 설계하는 곳에만 있지 않다. HBM, 패키지 기판, 테스트, EDA sign-off, OSAT 운영에서 AI 인프라의 병목을 줄이는 일이 곧 가격 결정권을 만든다.

Korean Lens - 한국 기업 입장

한국 렌즈에서 CoWoS 경제학은 세 갈래다. 첫째, SK hynix와 Samsung의 HBM 경쟁은 AI 가속기 출하 상한을 정하는 핵심 변수다.

둘째, Samsung Foundry와 국내 OSAT, 기판, 테스트 생태계는 2.5D와 HBM 연계 역량을 증명해야 한다. 선단 노드만으로는 AI 패키지 수익 풀을 충분히 가져오기 어렵다.

셋째, 국내 팹리스와 학교는 패키지-aware 설계를 더 빨리 받아들여야 한다. 칩렛, HBM PHY, SI/PI, thermal, DFT, reliability를 전공정 뒤의 문제로 미루면 고객 검증에서 시간이 빠져나간다.

MOTIE와 KSIA가 볼 지점도 여기에 있다. 인력 정책은 설계자 수뿐 아니라 패키지 모델링, 테스트 엔지니어, substrate 설계, 시스템 검증 인력을 함께 키워야 한다.

실무 적용 한 줄

Sources

- TSMC 2025 Annual Report (2026-04-01 - CoWoS, CoWoS-L, advanced packaging discussion)

- TSMC Q1 2026 Quarterly Results (2026-04-16 - recent company result context and leading-edge demand)

- NVIDIA GB200 NVL72 product page (2026-07-07 - GB200 NVL72 rack configuration and product context)

- AMD Instinct MI300X product page (2026-07-07 - MI300X HBM capacity and memory bandwidth)

- SK hynix FY2025 financial results (2026-02-01 - FY2025 revenue, operating profit, AI memory and HBM context)

- SK hynix Q3 2025 financial results (2025-10-01 - HBM3E demand, HBM4 shipment timing, secured demand comments)

- Broadcom Q3 FY2025 financial results (2025-09-04 - custom AI accelerator and AI revenue growth)

- Broadcom Q4 FY2025 financial results (2025-12-11 - AI semiconductor revenue outlook and custom accelerator demand)

- SEMI advanced packaging public presentation (2025-06-01 - advanced packaging industry context)

- IDTechEx Advanced Semiconductor Packaging 2025-2035 (2024-11-01 - public-report based packaging landscape context)

이미지와 원본 자료 후보

- NVIDIA GB200 NVL72 official product image (company_press - Company product page, usage requires NVIDIA media terms review - link only, do not embed)

- AMD Instinct MI300X official product image (company_press - Company product page, usage requires AMD media terms review - link only, do not embed)

- SK hynix HBM newsroom image (company_press - Company newsroom image, usage requires SK hynix newsroom terms review - link only, do not embed)

- TSMC advanced packaging report figure (link_only - Annual report content, reuse rights not assumed - link only, do not embed)