핵심 주장: AI 칩 스타트업의 M&A는 승리 도장이 아니라 독립 회사가 감당하지 못한 기술을 incumbent의 공급망과 고객이 다시 시험하는 두 번째 시작이다.

제품과 현장 이미지

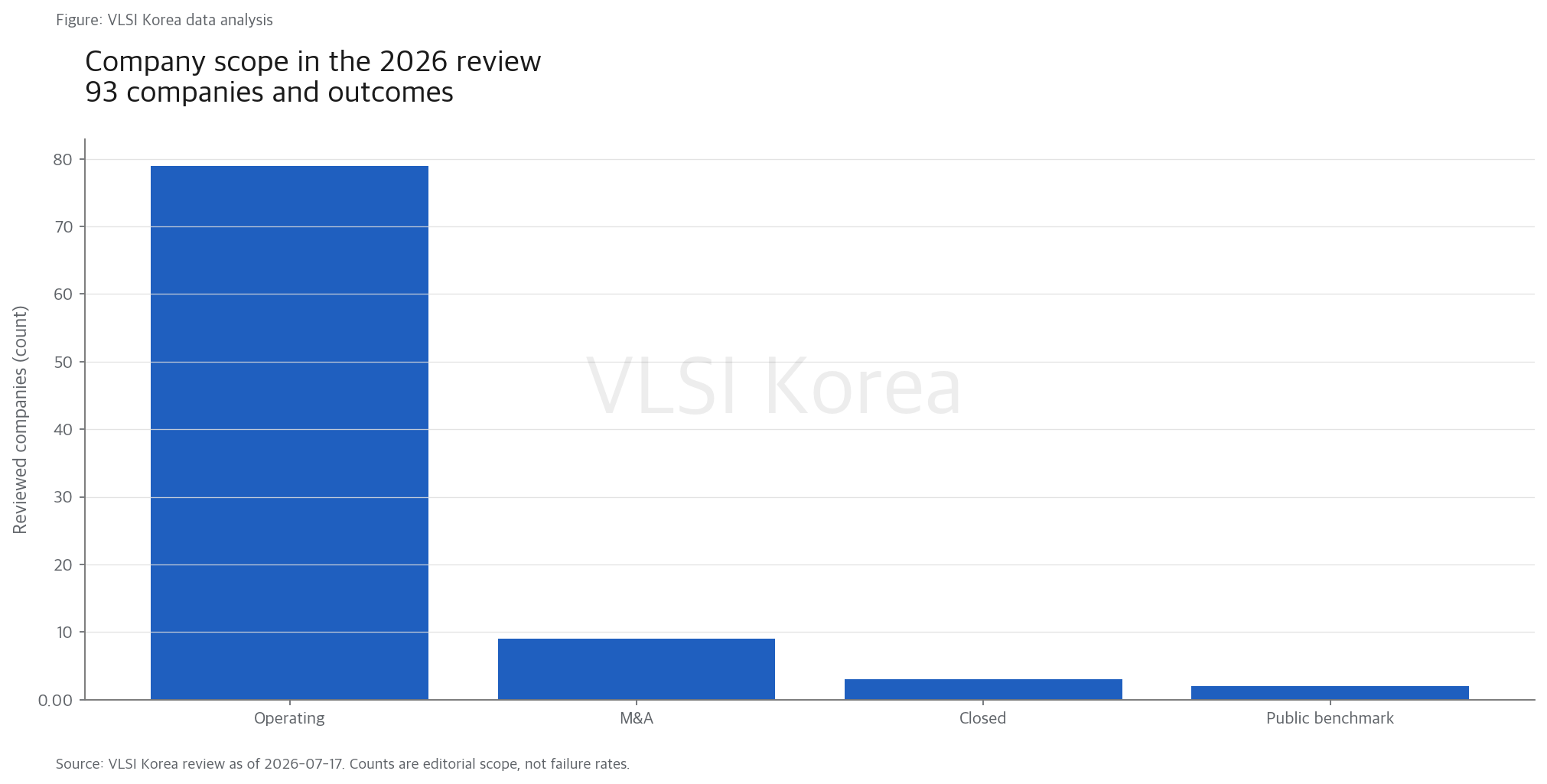

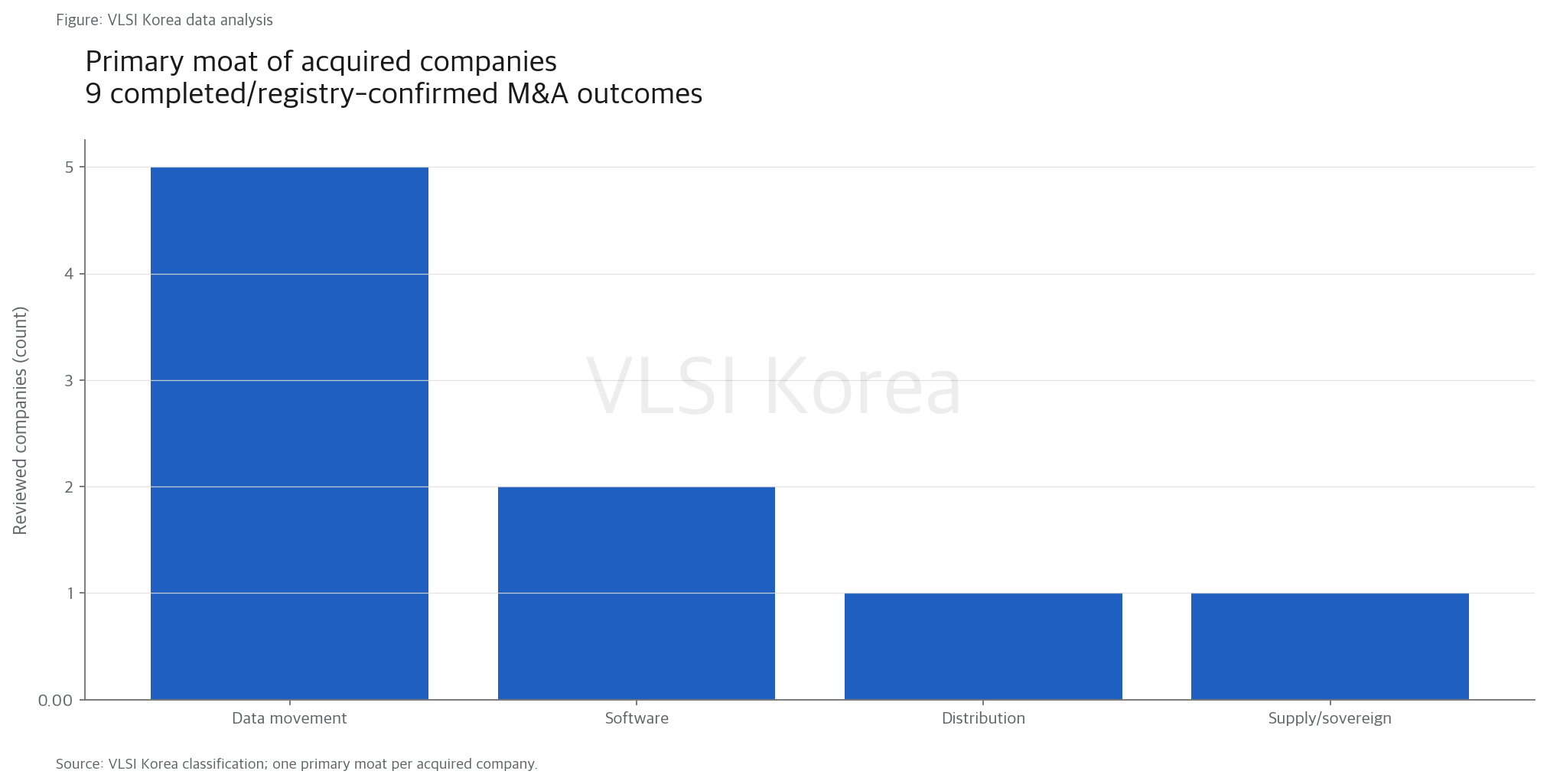

1. 생존 지도에는 9개 M&A와 3개 종료가 함께 있어야 한다

읽는 법: 묘지를 지운 시장지도는 기술지도가 아니라 생존자 목록이다.

Graphcore와 Untether AI는 좋은 기술이 있어도 독립 accelerator company로 scale하기 어렵다는 사례다. Rivos는 public production proof 전에 Meta 소유로 넘어간 것으로 판단했고, Kinara는 edge NPU 제품을 가진 채 NXP에 편입됐다. outcome은 한 종류가 아니다.

photonics와 interconnect에서는 Celestial AI, Nubis, Hyperlume, XConn, Alphawave가 incumbent에 흡수됐다. compute 시장에서 GPU를 정면 대체한 회사보다 optical fabric, linear engine, microLED link, CXL switch, SerDes·connectivity IP처럼 기존 portfolio의 빈칸을 채운 회사가 거래로 이어졌다.

영업 종료도 기술 무가치와 동의어가 아니다. Esperanto의 RISC-V IP, LeapMind의 edge NPU 경험, GreenWaves의 GAP ecosystem은 사람·IP·고객 migration을 통해 남을 수 있다. 하지만 기존 고객에게 support가 끝나는 순간 사업 해자는 끊긴다.

아래 12개 outcome 표는 기술, 법인, support를 한 줄에 섞지 않는다. M&A는 인수자 제품군에서 다음 silicon이 나오는지, 종료는 license·maintenance와 고객 migration이 유지되는지를 다음 확인 항목으로 둔다.

| 기업 | 원래 구간 | 결과 | 인수·종료 뒤 남은 해자 | 다음 확인 |

|---|---|---|---|---|

| Rivos | data-center compute | acquired by Meta | capital/supply/sovereignty | 인수자 제품군 안에서 roadmap·지원·매출이 사라질 때 |

| Esperanto Technologies | data-center compute | operations ended; IP acquired | capital/supply/sovereignty | IP 지원·고객 migration이 끝나 기술과 생태계가 유지되지 않을 때 |

| Celestial AI | photonics | acquired by Marvell | memory/interconnect/package | 인수자 제품군 안에서 roadmap·지원·매출이 사라질 때 |

| Nubis Communications | photonics | acquired by Ciena | memory/interconnect/package | 인수자 제품군 안에서 roadmap·지원·매출이 사라질 때 |

| Hyperlume | photonics | acquired by Credo | memory/interconnect/package | 인수자 제품군 안에서 roadmap·지원·매출이 사라질 때 |

| XConn Technologies | interconnect | acquired by Marvell | memory/interconnect/package | 인수자 제품군 안에서 roadmap·지원·매출이 사라질 때 |

| Alphawave Semi | interconnect | acquired by Qualcomm | software switching cost | 인수자 제품군 안에서 roadmap·지원·매출이 사라질 때 |

| LeapMind | edge/physical AI | dissolved; report-level confirmation | capital/supply/sovereignty | IP 지원·고객 migration이 끝나 기술과 생태계가 유지되지 않을 때 |

| GreenWaves Technologies | edge/physical AI | operations ended | capital/supply/sovereignty | IP 지원·고객 migration이 끝나 기술과 생태계가 유지되지 않을 때 |

| Kinara | edge/physical AI | acquired by NXP | customer/distribution | 인수자 제품군 안에서 roadmap·지원·매출이 사라질 때 |

| Graphcore | data-center compute | acquired by SoftBank | software switching cost | 인수자 제품군 안에서 roadmap·지원·매출이 사라질 때 |

| Untether AI | data-center compute | transaction with AMD; products ended | memory/interconnect/package | 인수자 제품군 안에서 roadmap·지원·매출이 사라질 때 |

2. 인수자는 AI 칩 전체보다 부족한 component와 시간을 샀다

읽는 법: incumbent가 사는 것은 멋진 benchmark가 아니라 roadmap에서 직접 만들면 늦어지는 빈칸이다.

Marvell의 Celestial AI 인수는 photonic fabric을 custom silicon·CXL·switch portfolio에 붙이는 거래다. XConn은 merchant CXL switch와 UALink roadmap의 시간을 줄인다. Qualcomm의 Alphawave 인수도 SerDes, connectivity IP와 custom CPU·accelerator 전략을 연결한다.

Ciena가 Nubis의 linear optical engine을, Credo가 Hyperlume의 microLED link를 산 것도 같은 패턴이다. optical I/O는 laser, modulator, driver, package, test, firmware와 system qualification을 함께 요구한다. 고객이 incumbent에게 end-to-end 책임을 요구할수록 독립 component 회사의 기술은 가치가 있어도 distribution은 약해질 수 있다.

Graphcore와 Untether는 compute architecture와 software·memory IP를 가져가는 거래다. 그러나 인수자가 독립 accelerator brand를 유지할지, IP와 인력만 내부 제품에 쓰는지는 다르다. purchase price만으로 원래 제품의 PMF를 역산할 수 없는 이유다.

Kinara는 edge에서 예외적으로 distribution 해자가 중요하다. NXP는 MCU·processor·automotive·industrial channel에 Ara NPU를 끼워 넣을 수 있다. 작은 회사가 혼자 감당하기 어려운 board support, long-life supply와 field application을 인수자가 제공할 때 기술의 매출 가능성이 커진다.

3. license, acquihire, acquisition을 같은 단어로 쓰면 안 된다

읽는 법: 핵심 인력이 이동했다고 법인이 인수된 것은 아니며, 법인이 남았다고 독립 실행력이 유지되는 것도 아니다.

Groq 공식 문구는 non-exclusive inference technology licensing agreement다. 창업자 Jonathan Ross와 president Sunny Madra를 포함한 핵심 인력이 NVIDIA로 이동하지만, Groq는 독립 회사로 남고 GroqCloud를 계속 운영한다고 밝혔다. 따라서 기술 license, team movement, 법인 존속, cloud support를 네 줄로 적어야 한다.

이 구조는 양면적이다. Groq 기술이 NVIDIA roadmap에 필요했다는 신호이지만 독립 회사에는 leadership·execution risk가 생기며, license 대가가 크다는 보도도 Groq 제품 매출과 같지 않다. 2026년 추가 funding과 data-center expansion이 독립 실행력의 후속 증거다.

Enfabrica도 비슷한 오류가 생겼다. 핵심 인력 영입과 기술 license 보도가 있었지만 NVIDIA나 Enfabrica의 회사 인수 완료 발표는 확인되지 않았다. Enfabrica 사이트에 ACF-S와 EMFASYS가 남아 있는 것과 실제 독립 tape-out·support capacity가 충분한 것은 또 다른 문제다.

거래를 읽을 때는 네 문서를 요구한다. 법인 소유권과 closing, IP의 독점·비독점 범위, founder·engineering·sales retention, 기존 고객 support와 product roadmap이다. 하나라도 없으면 acquisition이라는 단어를 확정형으로 쓰지 않는다.

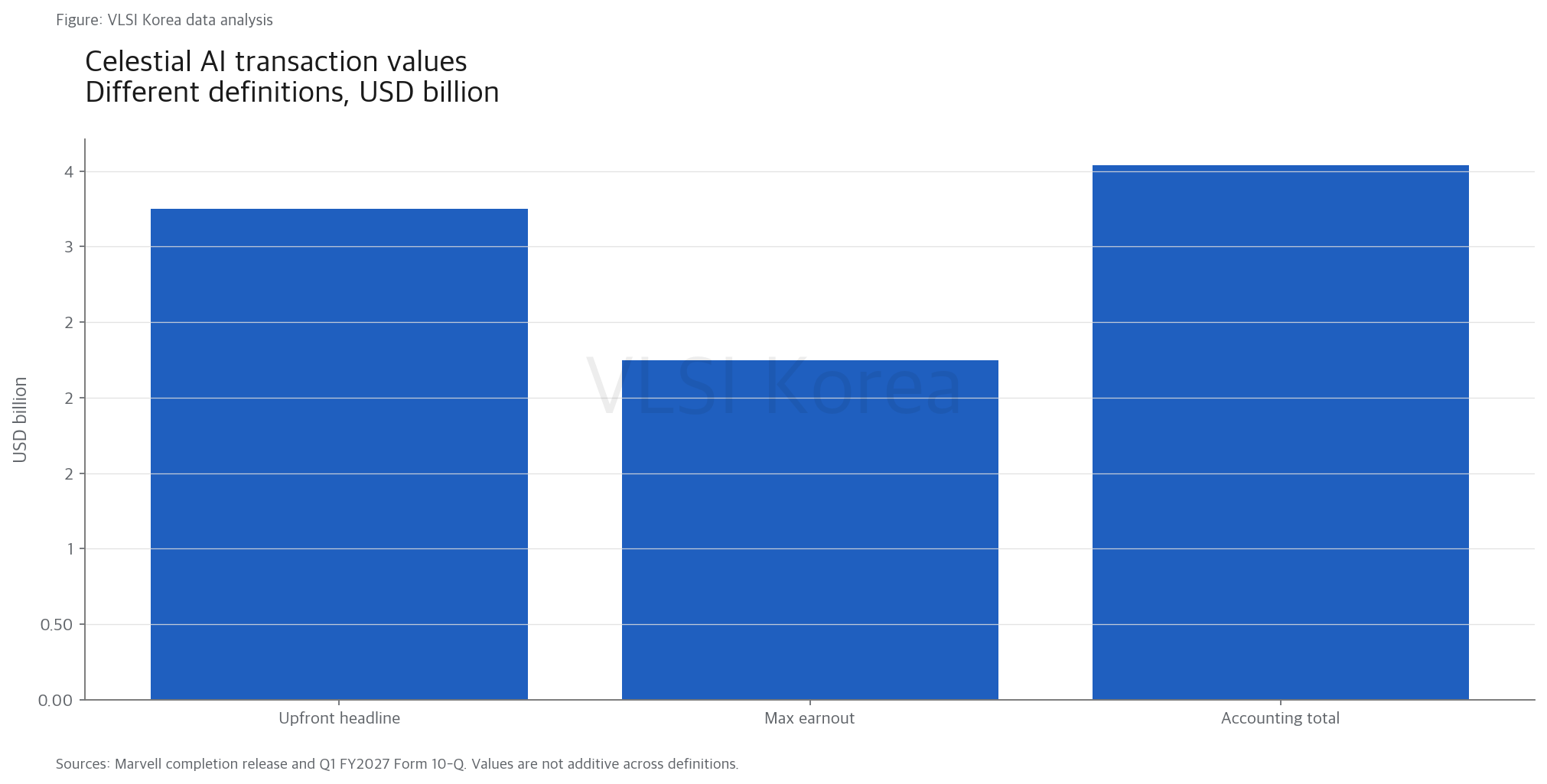

4. headline 55억 달러와 회계상 35.374억 달러는 다른 숫자다

읽는 법: deal headline은 최대 시나리오이고 purchase accounting은 취득일 공정가치다. 어느 것도 startup의 과거 매출이 아니다.

Marvell의 발표 구조는 32.5억 달러 upfront와 최대 22.5억 달러의 추가 consideration이다. 언론 제목의 55억 달러는 최대 조건을 합한 수치다. 실제 2026년 5월 분기 10-Q는 contingent consideration의 취득일 공정가치를 포함한 총 purchase consideration을 35.374억 달러로 기록했다.

이 차이는 오류가 아니라 측정 정의다. earnout은 향후 milestone에 따라 달라지고 회계는 취득일 예상가치를 할인한다. 투자자 지급액, 직원 retention, 세금, acquired cash와 무형자산 배분도 서로 다르다.

같은 공시에서 XConn의 consideration은 4.69억 달러로 나타난다. 두 거래 규모 차이는 photonic fabric과 CXL switch의 전략적 범위, 팀, IP, roadmap을 반영할 수 있지만 startup product revenue를 말해주지는 않는다.

따라서 M&A 기사에는 최소 다섯 숫자를 구분해야 한다. upfront, contingent maximum, acquisition-date fair value, acquired cash를 뺀 순현금, 향후 retention·compensation이다. 공개되지 않은 값은 0으로 놓지 않고 미공개로 남긴다.

5. 회사가 끝나는 다섯 이유는 아키텍처 실패 하나가 아니다

읽는 법: 첫 칩은 물리학을 증명하고, 두 번째 칩과 반복 주문은 회사를 증명한다.

첫째는 workload가 움직이는 위험이다. recommender, vision, Transformer, MoE, long-context 가운데 한 구조에 고정한 silicon은 효율을 얻지만 model mix가 바뀌면 재테이프아웃이 필요하다. Etched, Taalas, analog·photonic compute를 볼 때 peak 수치보다 지원 가능한 연산과 quantization의 경계를 먼저 봐야 한다.

둘째는 software tax다. compiler가 모델을 mapping해도 debugging, profiling, distributed runtime, Kubernetes, serving framework와 새 operator 지원이 느리면 고객 engineering cost가 절감 전력을 삼킨다. Graphcore의 Poplar처럼 큰 투자가 필요하고 핵심팀 이동은 제품과 별개로 위험하다.

셋째는 system completeness다. HBM, package, board, NIC, switch, cooling과 field replacement가 준비되지 않으면 빠른 die가 팔리지 않는다. 넷째는 customer concentration으로, 한 hyperscaler·정부·strategic investor가 매출 대부분을 차지하면 design win이 해자이면서 동시에 단일 failure point다.

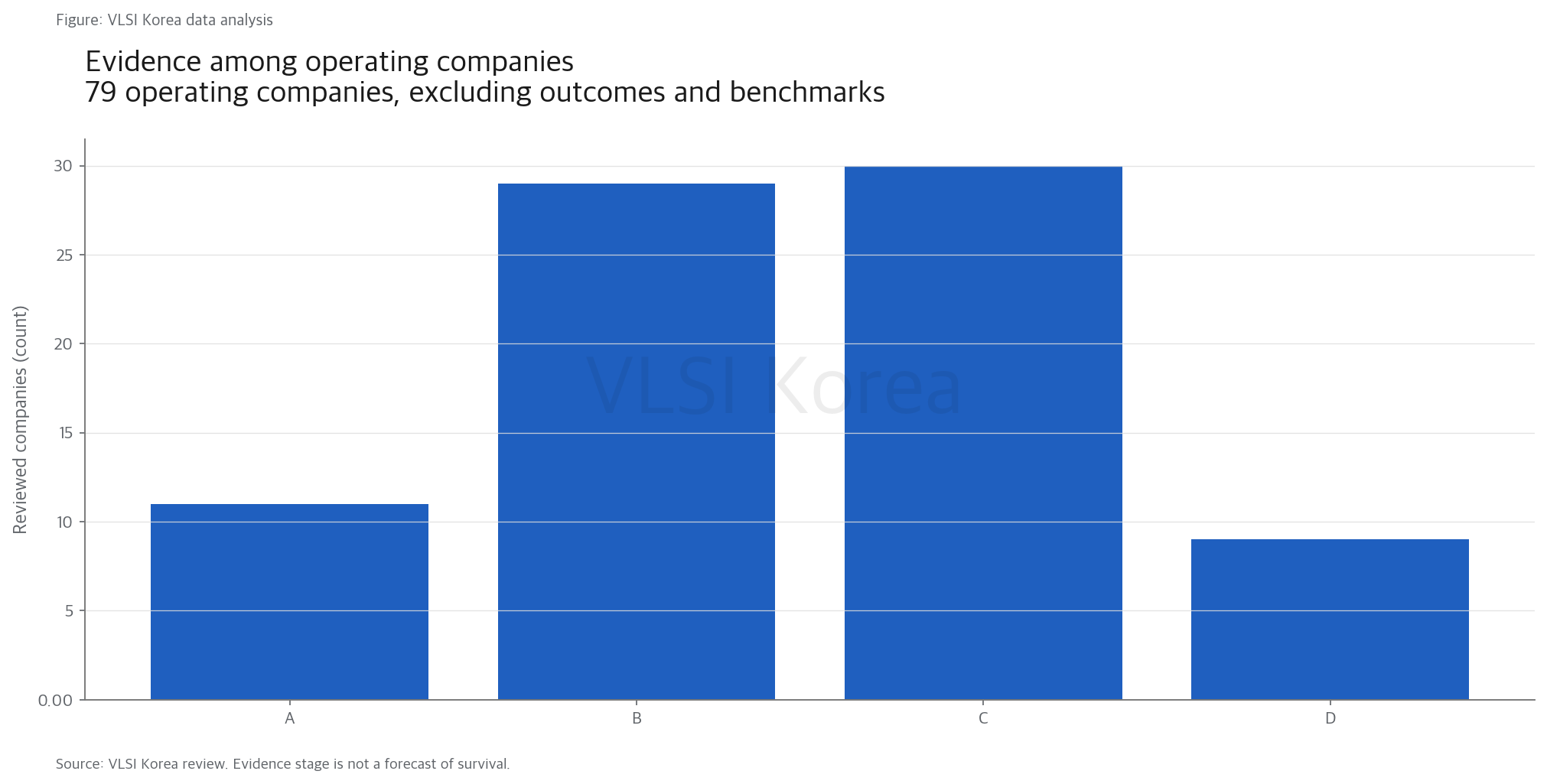

다섯째는 capital cadence다. working silicon까지 온 C급 30곳은 production mask, wafer, HBM, advanced package, inventory, FAE, warranty와 두 번째 silicon을 동시에 자금조달해야 하는 위험한 중간지대다. funding round는 runway를 늘리지만 yield와 gross margin을 대신하지 않는다.

Blaize는 경고 사례다. 규제 공시 매출이 있어 A급 증거로 분류해도 going-concern 위험이 공존한다. 상용 증거, 기술 해자, 재무안전은 세 개의 서로 다른 점수여야 한다.

6. 구매·채용·제휴·투자를 위한 24개월 outcome 체크리스트

읽는 법: 좋은 질문은 누가 이겼는지가 아니라 다음 24개월에 어떤 공개 증거가 나오면 판단을 바꿀 것인가다.

silicon에는 independent workload log, power measurement method, PVT·yield 범위, qualification status를 넣는다. software에는 supported model·operator matrix, compile success rate, new-model enablement time, debug·profiling과 deployment workflow를 요구한다.

customer에는 paid evaluation, production acceptance, recognized revenue, repeat order를 구분한 cohort를 요구한다. supply에는 foundry·package·memory allocation, board vendor, second source, warranty와 field-return 책임을 적는다. finance에는 unrestricted cash, monthly burn, inventory commitment, next tape-out와 support budget을 분리한다.

거래가 있으면 closing document, consideration 정의, IP exclusivity, employee retention과 customer support notice를 추가한다. private company가 숫자를 공개하지 않으면 정확한 값 대신 board가 승인한 runway band와 milestone funding 조건을 확인할 수 있다.

거래 뒤 6개월에는 support와 핵심팀, 12개월에는 roadmap·tape-out, 18개월에는 named design win, 24개월에는 recognized revenue와 repeat order를 본다. 이 네 시점에서 증거가 없으면 높은 acquisition price만으로 해자를 유지했다고 판단하지 않는다.

취업자는 자신의 팀이 인수 뒤 어느 제품에 배치되는지, 구매자는 SLA와 last-time-buy 조항이 있는지, 파트너는 IP license 범위와 roadmap access를 확인한다. 투자자는 preferred terms와 earnout을 보지 않고 headline valuation을 common-equity 가치로 바꾸지 않는다.

Korean Lens - 한국 기업 입장

한국 AI 반도체 회사가 outcome 함정을 피하려면 첫 제품 국산화보다 두 번째 silicon과 global software cadence를 공개해야 한다. 국내 cloud·memory·foundry와의 관계를 MOU가 아니라 paid production, joint support, allocation과 repeat order로 바꾸는 것이 핵심이다.

인수 가능성을 exit story로만 쓰면 고객은 장기 support를 의심한다. 독립 성장과 strategic transaction 두 경로 모두에서 IP ownership, key-person dependency, source code escrow, product continuity와 customer migration plan을 미리 정리해야 한다.

판단을 깨는 조건

- 2027-2028년 full-stack accelerator 스타트업이 독립적으로 높은 repeat revenue와 gross margin을 다수 공개하고 component M&A보다 IPO가 주된 outcome이 되면 보완재 중심 가설은 약해진다.

- Celestial AI, XConn, Alphawave, Nubis, Hyperlume가 인수자 안에서 roadmap·named customer·매출을 만들지 못하면 높은 거래가격을 기술가치 신호로 해석한 부분을 낮춰야 한다.

- Groq와 Enfabrica가 핵심팀 이동 뒤에도 독립 제품·support·다음 silicon을 계획대로 내면 license가 execution moat를 훼손한다는 우려는 과대평가한 셈이다.

다음 관찰 일정

- 2026-Q4: Groq의 독립 management, GroqCloud capacity, product support와 license 이후 다음 silicon 공개

- 2027-H1: Marvell 안 Celestial AI·XConn roadmap, customer qualification과 매출 기여 공시

- 2027-H1: Qualcomm 안 Alphawave IP·silicon 제품 통합과 기존 고객 support continuity

- 2027-H2: NXP Ara/Kinara 제품의 MCU·processor channel 통합과 production customer

- 2028-FY: Cerebras·Astera public filings와 인수 사례의 24개월 repeat-revenue 비교

Sources

- Cerebras Systems - Q1 2026 Form 10-Q (2026-05-20)

- Groq - NVIDIA non-exclusive inference license (2025-12-24)

- Marvell - Celestial AI acquisition completed (2026-02-02)

- Marvell - Q1 FY2027 Form 10-Q (2026-06-05)

- Qualcomm - Alphawave Semi acquisition completed (2025-12-18)

- NXP - Kinara acquisition completed (2025-10-27)

- Graphcore - Group tax strategy (accessed 2026-07-17)

- Untether AI - transaction with AMD (2025-06-05)

- Ciena - agreement to acquire Nubis (2025-10-07)

- Credo - agreement to acquire Hyperlume (2025-09-08)

- Marvell - XConn acquisition completed (2026-01-06)

- Astera Labs - Q1 2026 results (2026-05-05)