핵심 주장: 엣지 AI에서 가장 깊은 해자는 MAC array가 아니라 고객이 다음 세대에도 같은 SDK, 같은 module, 같은 현장 지원을 다시 써야 하는 이유다.

제품과 현장 이미지

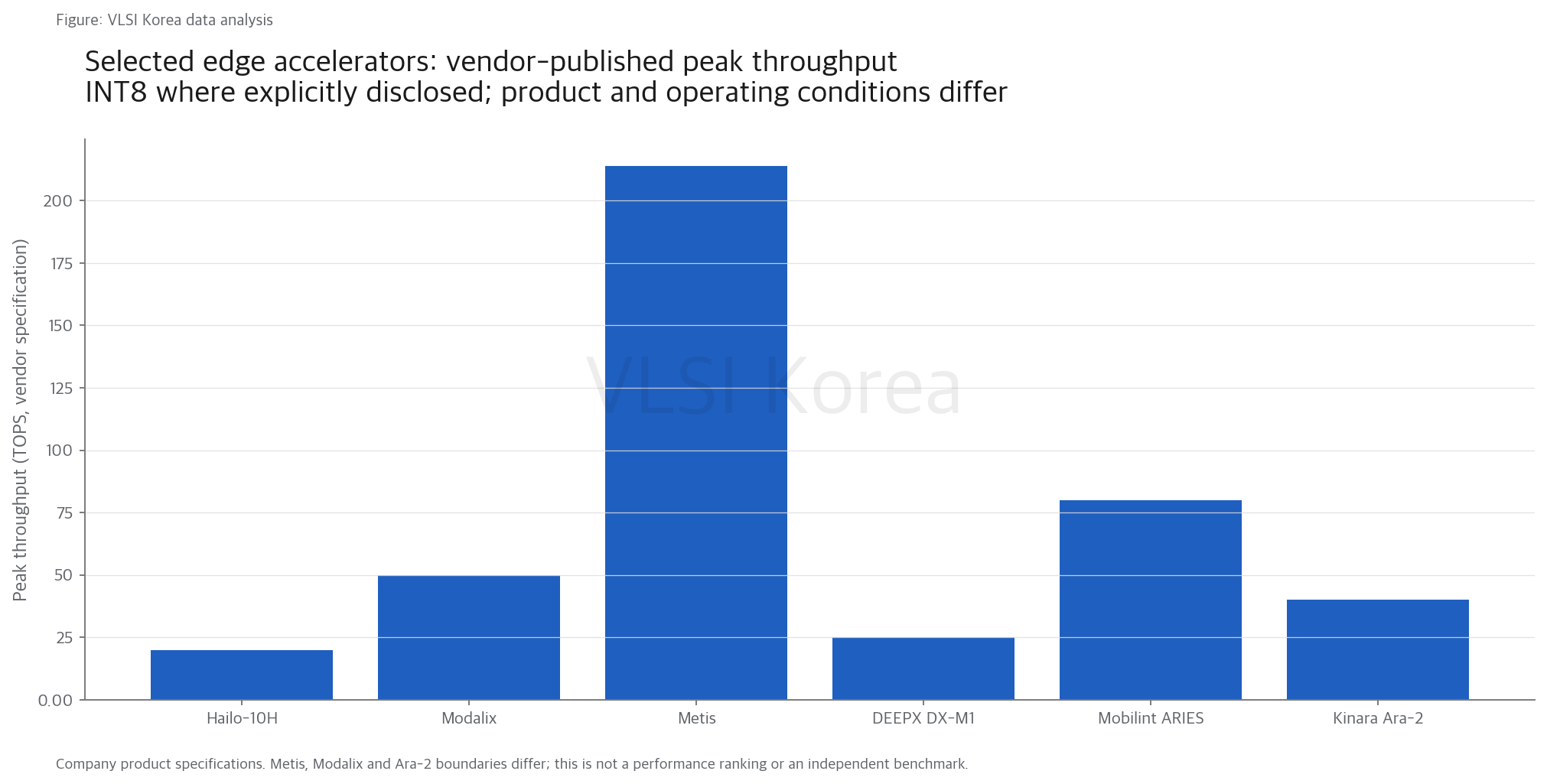

1. TOPS 표가 생존 지도가 아닌 이유

읽는 법: TOPS는 연산기의 최대 속도이고, 고객이 사는 것은 카메라 프레임이 제때 판단으로 바뀌는 시스템이다.

Hailo-10H 20 INT8 TOPS, SiMa.ai Modalix 50 TOPS, Axelera Metis 최대 214 TOPS, DEEPX DX-M1 25 TOPS, Mobilint ARIES 80 INT8 TOPS, Kinara Ara-2 최대 40 TOPS를 한 축에 놓으면 Metis가 압도적으로 보인다. 그러나 memory, sparsity, host, supported operator와 sensor pipeline이 다른 숫자라 고객의 처리량이나 전력 순위로 읽을 수 없다.

Hailo-10H는 약 2.5W의 discrete accelerator로 small generative model까지 겨냥하고, Modalix는 CPU·DSP·ISP·video·I/O를 함께 넣은 SoC다. 같은 TOPS라도 Hailo는 host와 별도 memory를 포함해야 하고 SiMa.ai는 더 많은 pipeline 기능을 chip 안에서 처리할 수 있다.

엣지 workload의 병목은 frame decode, resize, ISP, tensor conversion, DRAM 이동, post-processing과 제어 loop에 흩어진다. NPU core가 빨라도 unsupported operator가 CPU로 떨어지거나 sensor buffer를 여러 번 복사하면 chip benchmark의 이점은 사라진다.

그래서 첫 검증은 MLPerf 한 줄보다 동일 camera와 model을 쓴 sensor-to-output p50·p95 latency다. host·memory·fan을 포함한 wall power, 정확도 저하, cold start와 24시간 thermal throttle까지 같은 시험에 넣어야 한다.

이 글의 공개 숫자는 시장의 범위를 보여주는 표지판이다. 어느 회사의 성능 우위를 확정하는 자료가 아니며, 실제 shortlist는 고객 workload 재현 시험으로 다시 만들어야 한다.

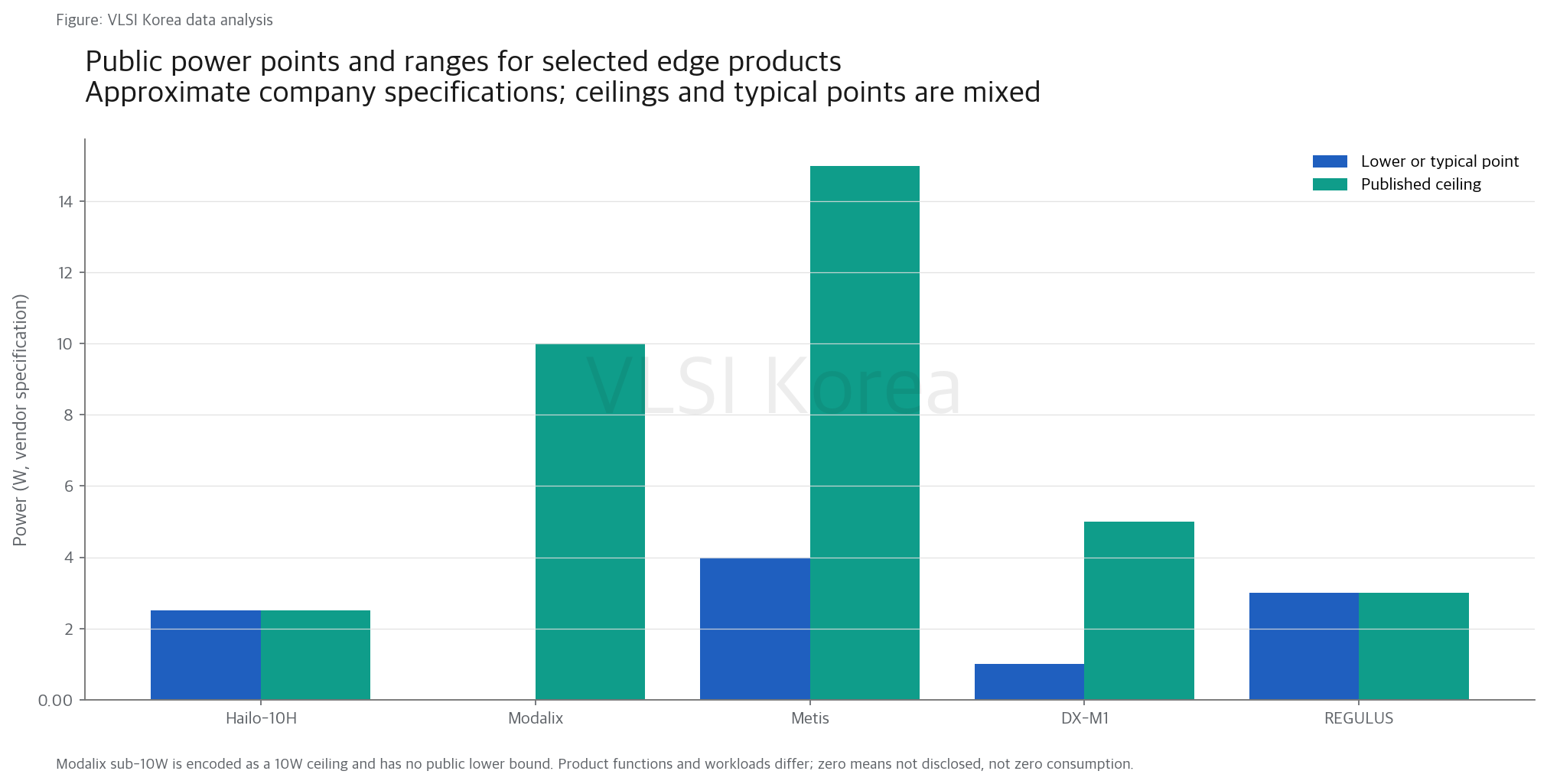

2. 1~15W 안에서도 전력의 경계가 다르다

읽는 법: 2.5W라는 숫자보다 중요한 것은 그 2.5W 밖에 어떤 CPU, DRAM, ISP와 냉각이 더 필요한가다.

공개 사양은 Hailo-10H typical 약 2.5W, Modalix 10W 미만, Metis 약 4~15W, DX-M1 1~5W, REGULUS 약 3W를 제시한다. 이 범위만 보면 모두 저전력이지만 discrete NPU, accelerator module과 integrated SoC가 섞여 있다.

Hailo의 dataflow와 distributed on-chip memory는 external DRAM traffic을 줄이는 방향이고, Axelera의 digital in-memory compute는 SRAM 가까이에서 weight 연산을 수행한다. DEEPX도 multi-camera vision을 낮은 active·idle power에 맞추지만 5nm die 원가와 host 구성은 별도 질문이다.

Mobilint REGULUS는 CPU와 ISP를 포함한 약 10 TOPS·3W급 SoC라 camera BOM 관점에서 ARIES와 다르다. Modalix도 ML accelerator만이 아니라 sensor preprocessing과 control을 한 chip에 넣어 discrete CPU+NPU 조합을 줄이는 것이 주장의 핵심이다.

진짜 전력 해자는 idle이 긴 always-on 장치와 100% duty 산업 카메라에서 서로 다르게 보인다. active W, idle mW, wake-up latency, memory refresh, host CPU 점유와 fan curve를 workload trace에 따라 적분해야 battery life와 thermal enclosure를 예측할 수 있다.

회사가 내놓은 chip power는 검증 시작점이다. supplier 선택에는 같은 enclosure에서 8시간 이상 실행한 average·p95 wall power, junction temperature, dropped frame과 accuracy를 함께 요구해야 한다.

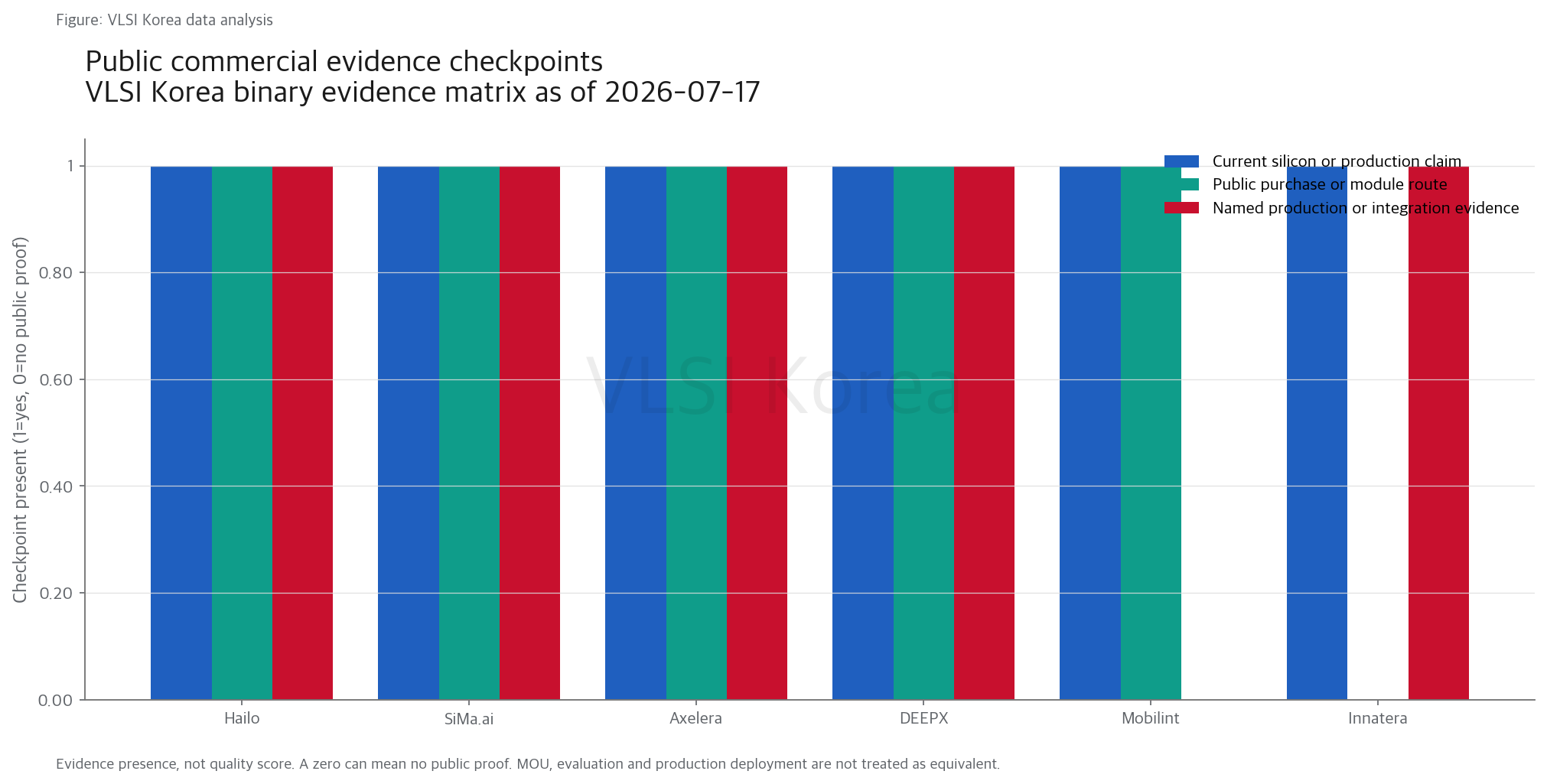

3. SDK와 유통이 architecture를 반복 주문으로 바꾼다

읽는 법: 엣지 chip의 installed base는 wafer에서 생기지 않는다. 모델을 port하는 개발자와 module을 보증하는 OEM이 만든다.

Hailo는 HailoRT·Dataflow Compiler와 여러 세대 silicon에 더해 Raspberry Pi AI HAT+ 2, ASUS UGen300 같은 named SKU가 있다. 고객이 bare chip이 아니라 익숙한 host와 form factor로 살 수 있다는 점이 배포 해자다.

SiMa AI는 Palette로 model flow를 묶고 TRUMPF 산업 laser를 named partner로 제시한다. Axelera도 Voyager SDK와 PCIe·M2 제품, OEM integration 경로가 함께 있어 D-IMC architecture를 고객 장비에 넣는 다리를 확보했다.

DEEPX는 공개 구매 페이지, developer tool과 AAEON 협력이 겹친다. 다만 공급 발표의 계약 수량과 최종 고객 sell-through가 비공개이므로 B-의 공개 증거를 감사 매출로 바꾸어 쓰면 안 된다.

Mobilint는 ARIES·REGULUS working silicon과 MLA SDK, board·module이 있으나 공개된 많은 관계가 PoC·MOU·조달 단계다. production announcement나 정부 조달 등록은 고객이 실제 장비를 가동하고 재주문했다는 뜻이 아니다.

SDK 해자의 실무 지표는 지원 framework의 로고 수가 아니다. 새 model이 들어온 날부터 quantization, compile, accuracy debugging, deployment, rollback까지 걸린 시간과 unsupported operator가 만든 CPU fallback 비용이다.

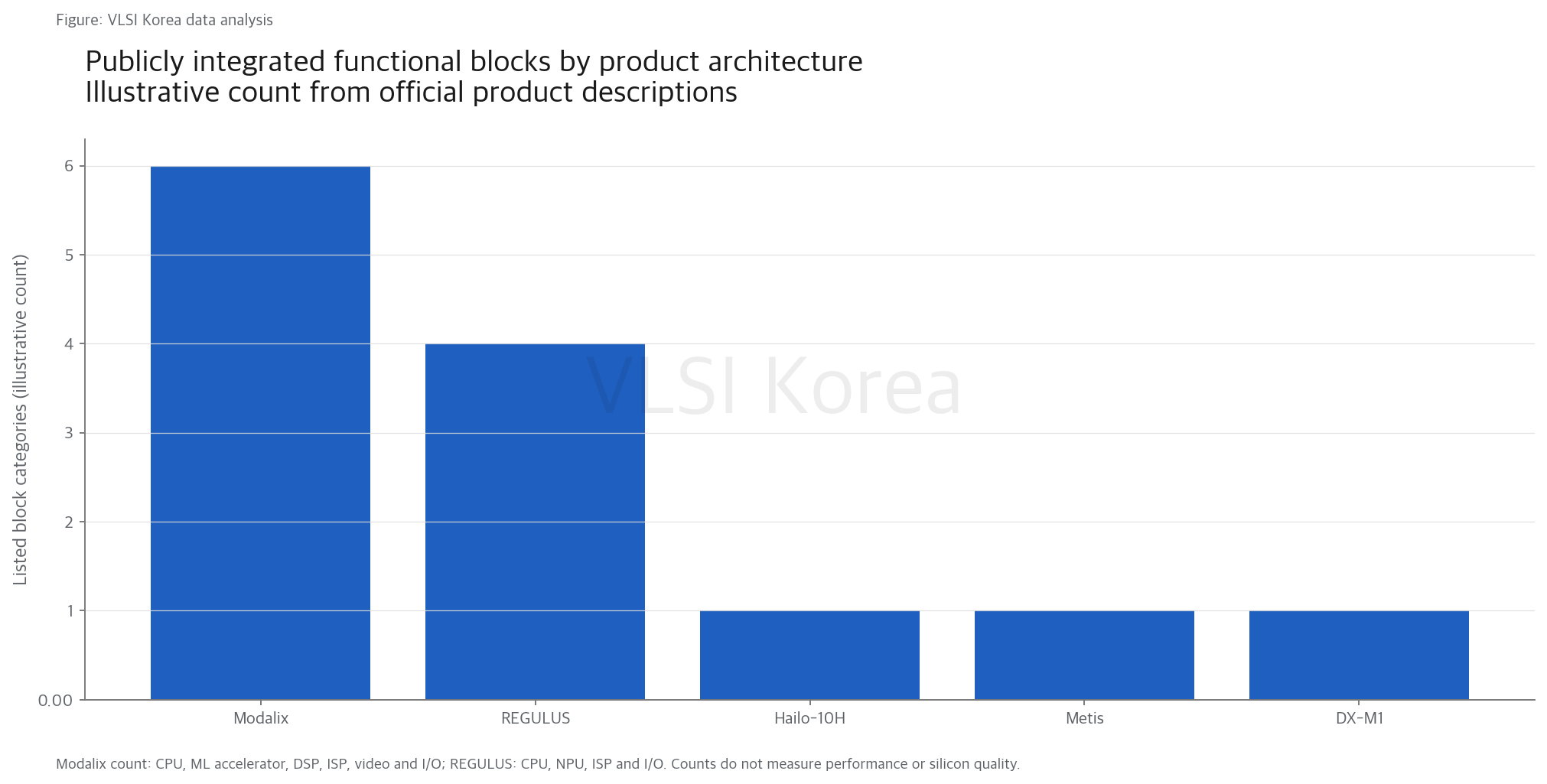

4. discrete NPU와 통합 SoC는 서로 다른 고객 일을 줄인다

읽는 법: 엣지 시장의 승부는 NPU 블록 하나가 아니라 어떤 시스템 기능을 공급자가 대신 책임지는가다.

Modalix는 Arm CPU, ML accelerator, DSP, ISP, video·crypto와 I/O를 한 SoC에 묶는다. 산업 카메라나 robot controller가 별도 host와 bridge를 덜 쓰게 되면 chip 가격이 높아도 board BOM, boot time과 certification scope가 줄 수 있다.

REGULUS도 CPU·NPU·ISP를 결합해 camera와 robot의 작은 thermal envelope를 노린다. 반면 ARIES, Hailo-10H, Metis와 DX-M1 같은 accelerator는 고객이 이미 가진 x86·Arm host에 연산을 추가하고 세대별로 교체하기 쉽다.

통합의 장점은 책임 범위가 넓다는 뜻이기도 하다. sensor tuning, camera driver, Linux·RTOS, security update, peripheral validation과 7~10년 공급을 공급자가 감당하지 못하면 SoC의 BOM 절감은 고객의 support 비용으로 되돌아온다.

discrete 제품의 anti-moat는 host memory copy와 PCIe·USB overhead다. accelerator 자체가 2~5W여도 host CPU와 external DRAM이 pipeline을 유지하면 완성 장치의 전력과 부피가 더 커질 수 있다.

따라서 제품 유형별 acceptance test를 나눠야 한다. SoC에는 sensor bring-up·boot·safety·장기 공급을, discrete NPU에는 host portability·DMA efficiency·driver stability와 hot upgrade를 더 엄격히 묻는 것이 맞다.

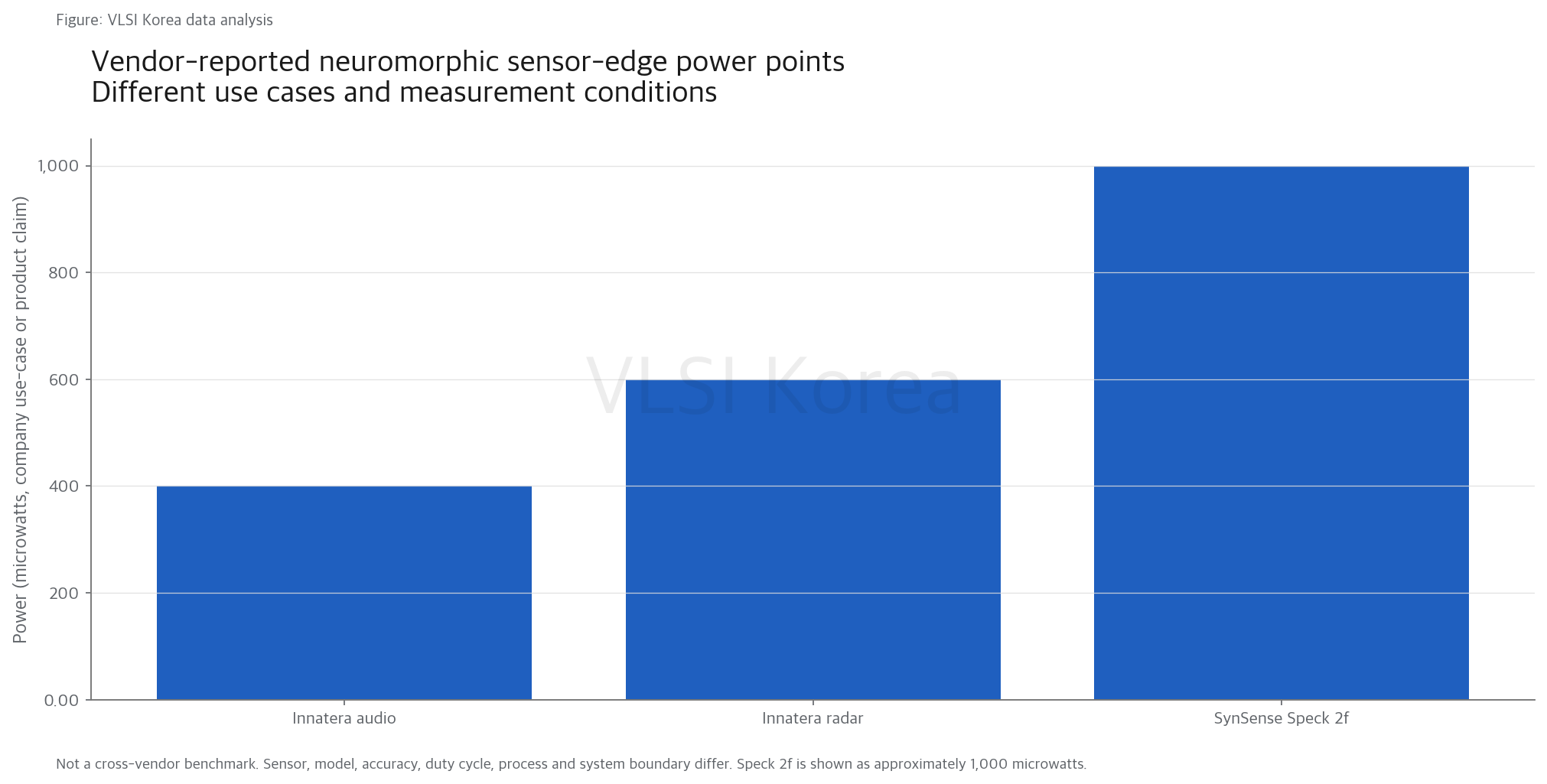

5. Innatera와 SynSense의 mW는 아직 시장 해자가 아니다

읽는 법: µW를 측정한 실리콘과 µW로 돈을 버는 회사 사이에는 toolchain, module, qualification과 sell-through가 있다.

Innatera Pulsar는 mixed-signal SNN accelerator에 RISC-V와 conventional CNN·FFT block을 함께 넣었다. 회사가 제시한 radar 약 600µW와 audio 약 400µW는 always-on sensing에서 cloud나 dense frame 처리를 피하려는 설계 방향을 보여준다.

중요한 진전은 chip 발표보다 Joya Design ODM 관계와 2026년 첫 consumer audio module이다. 그래도 전시된 module은 retailer sell-through, field return과 두 번째 OEM reorder가 아니다.

SynSense Speck 2는 event camera와 asynchronous SNN compute를 결합하고 Speck 2f를 약 1mW급으로 설명한다. real silicon과 dev kit는 있지만 회사의 mass-production 표현을 unit volume이나 recognized revenue로 바꿔 쓰기에는 공개 근거가 부족하다.

뉴로모픽의 근본 가정은 입력 event가 희소하고 그 희소성이 실제 잡음, 조명 변화, 진동과 온도에서도 유지된다는 것이다. event rate가 올라가거나 dense model fallback이 잦으면 sensor와 특수 toolchain의 추가 BOM이 power 이점을 잠식한다.

반증 시험은 평균 µW 하나가 아니라 PVT corner별 accuracy, false positive, event rate, calibration 시간과 model update 비용이다. conventional Cortex-M+tiny NPU가 같은 battery life와 정확도를 더 낮은 개발비로 달성하면 architecture의 참신함은 회사 해자가 아니다.

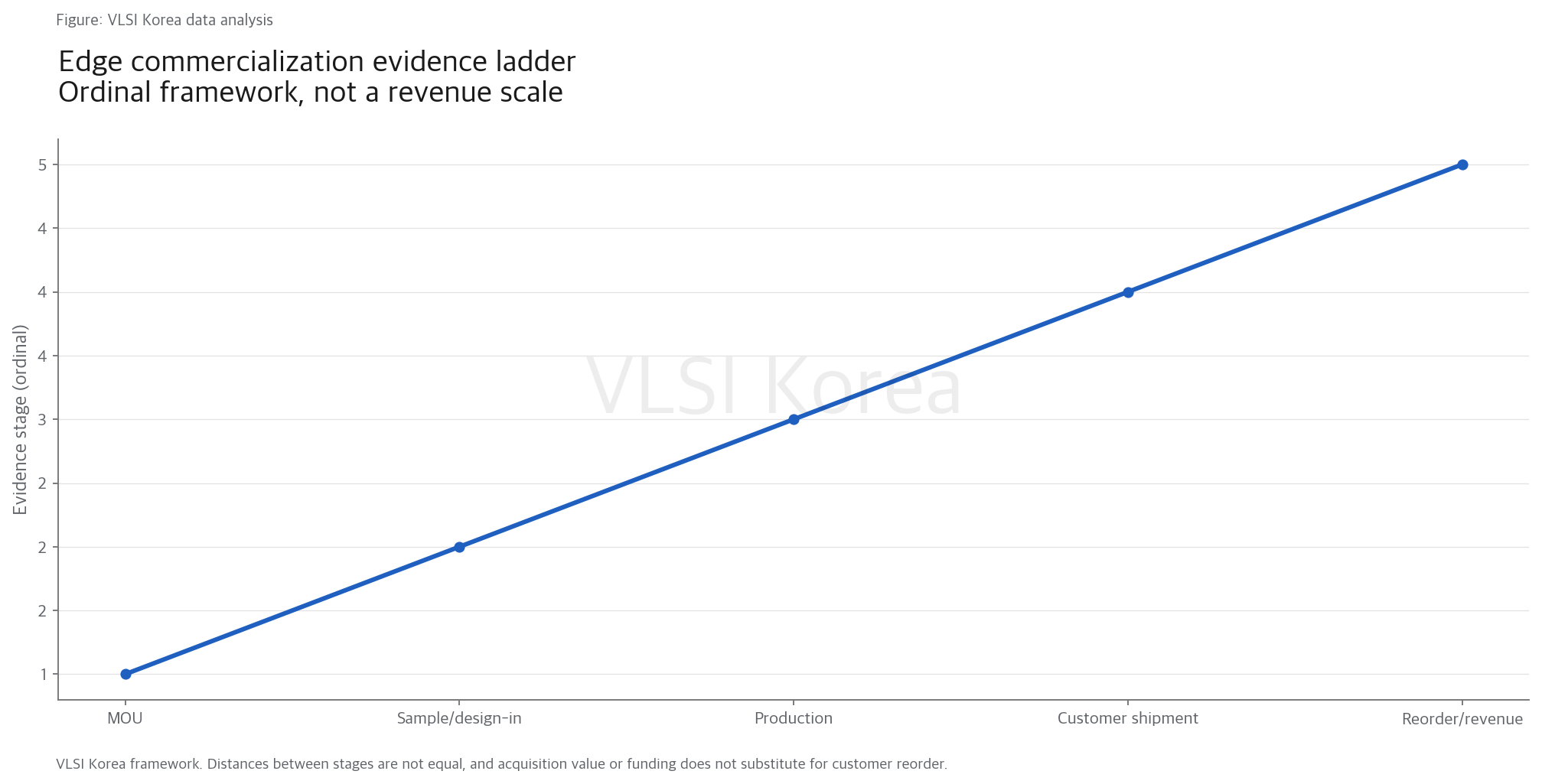

6. 상용화의 마지막 칸은 production이 아니라 reorder다

읽는 법: 양산 시작은 fab의 사건이고, 반복 주문은 고객 경제성의 증거다.

반도체 보도자료는 production을 넓게 쓴다. wafer start, packaged chip 인수, distributor 재고, OEM design-in, 최종 장치 shipment와 고객 재주문은 모두 다른 현금·위험 단계다.

Hailo, SiMa.ai와 Axelera는 실리콘·SDK·named integration이 겹쳐 공개 증거 B로 볼 수 있지만 private company의 unit revenue와 customer reorder는 확인되지 않는다. DEEPX의 volume-silicon claim과 구매 경로도 강한 진전이지만 실제 설치량을 추정하지 않는 이유다.

NXP는 2025년 10월 27일 Kinara 인수를 완료했고 조정 전 현금가격은 3억700만 달러였다. Ara-2의 programmable NPU와 software를 NXP의 industrial·automotive channel, 장기 공급과 eIQ 생태계에 붙이는 것이 거래 논리였다.

이 exit는 Kinara의 customer sell-through를 증명하지 않는다. 오히려 좋은 edge IP가 독립 sales·support 조직을 계속 키우기보다 MCU·MPU·connectivity를 이미 파는 전략적 buyer 안에서 더 큰 가치를 얻을 수 있음을 보여준다.

생존 지도에서 마지막 질문은 발표된 design win의 개수가 아니다. 같은 고객이 12개월 뒤 더 많은 module을 사고, 새 모델을 같은 SDK에 올리고, field failure가 낮아 support gross margin이 개선되는지를 봐야 한다.

Korean Lens - 한국 기업 입장

한국 physical-AI의 강점은 HBM급 대형 시스템보다 작은 전력·BOM에서 다른 방식으로 나타난다. DEEPX는 DX-M1의 25 TOPS·1~5W, 구매 경로와 AAEON·Baidu 관계를 내세우고 Mobilint는 ARIES accelerator와 CPU·ISP를 넣은 REGULUS SoC를 병행한다.

두 회사 모두 working silicon과 SDK가 있어 tapeout 이전 회사와는 다르다. 그러나 공급·협력 발표에서 contract volume, 최종 장치 shipment, recognized revenue와 reorder로 이어지는 공개 다리가 짧다는 점도 같다.

한국 생태계가 줄여야 할 것은 peak TOPS 격차보다 channel friction이다. 글로벌 distributor의 재고와 return policy, camera·robot ODM의 reference design, 장기 Linux·RTOS driver, security update, 7년 이상 공급과 현장 FAE를 제품 로드맵에 같이 넣어야 한다.

국내 공공 조달은 첫 수요를 만들 수 있지만 MOU와 PoC가 반복 매출을 대신하면 customer discovery가 늦어진다. 동일 workload의 system wall power와 porting time을 공개하고, 서로 다른 두 OEM에서 reorder를 보여주는 것이 한국 edge NPU의 다음 해자다.

판단을 깨는 조건

- Qualcomm·NVIDIA·NXP 같은 통합 SoC와 MCU 업체가 1~15W 구간의 NPU 성능을 빠르게 흡수하고 merchant accelerator의 host·SDK 비용보다 낮은 총 BOM을 제공한다.

- ONNX·PyTorch compiler와 model conversion이 표준화되어 스타트업별 SDK의 porting·debugging 데이터가 전환비용을 만들지 못한다.

- Hailo·SiMa.ai·Axelera·DEEPX의 named integration이 2026~2027년 반복 주문과 공개 가능한 volume deployment로 이어지지 않는다.

- 뉴로모픽 입력의 real-world sparsity와 accuracy가 PVT·잡음 조건에서 유지되지 않아 conventional MCU+tiny NPU와의 system power 격차가 사라진다.

다음 관찰 일정

- 2026-H2: Hailo-10H 기반 Raspberry Pi·ASUS 제품의 SDK update, 재고 지속성과 후속 OEM SKU

- 2026-H2: SiMa.ai Modalix의 TRUMPF 외 named production deployment와 Palette의 transformer operator coverage

- 2026-H2: DEEPX DX-M1의 AAEON·Baidu 공급이 실제 shipping SKU와 반복 주문으로 전환되는지

- 2027-H1: Mobilint ARIES·REGULUS의 MOU·조달 관계 가운데 두 개 이상이 volume deployment로 승격되는지

- 2027-H1: Innatera-Joya consumer module의 retail sell-through, field return과 두 번째 OEM reorder

- 2027: NXP가 Kinara Ara 계열을 eIQ와 장기 제품 로드맵에 유지하고 named industrial design을 공개하는지

Sources

- Hailo-10H general availability (2026)

- Hailo-10H product page (accessed 2026-07-17)

- Raspberry Pi AI HAT+ 2 (2026)

- ASUS UGen300 USB AI accelerator (2026)

- SiMa.ai Modalix in production (2026)

- SiMa.ai Modalix product brief (2026-03)

- SiMa.ai Palette release notes (accessed 2026-07-17)

- TRUMPF and SiMa.ai partnership (2025)

- Axelera Metis hardware documentation (accessed 2026-07-17)

- Axelera Metis D-IMC technical deep dive (accessed 2026-07-17)

- Axelera Voyager SDK (accessed 2026-07-17)

- DEEPX DX-M1 (accessed 2026-07-17)

- DEEPX public purchase page (accessed 2026-07-17)

- DEEPX and AAEON mass-production partnership (2026)

- Mobilint ARIES (accessed 2026-07-17)

- Mobilint REGULUS (accessed 2026-07-17)

- Mobilint MLA SDK documentation (accessed 2026-07-17)

- Innatera Pulsar launch (2025)

- Innatera and Joya ODM agreement (2025)

- First Innatera-powered consumer audio module (2026-03)

- SynSense Speck 2 (accessed 2026-07-17)

- NXP completes Kinara acquisition (2025-10-27)

- NXP agrees to acquire Kinara (2025-02-10)