핵심 주장: 국가가 첫 주문을 만들 수는 있다. 그러나 다음 주문을 만드는 것은 현지 software, uptime, 공급 연속성과 고객의 전환비용이다.

제품과 현장 이미지

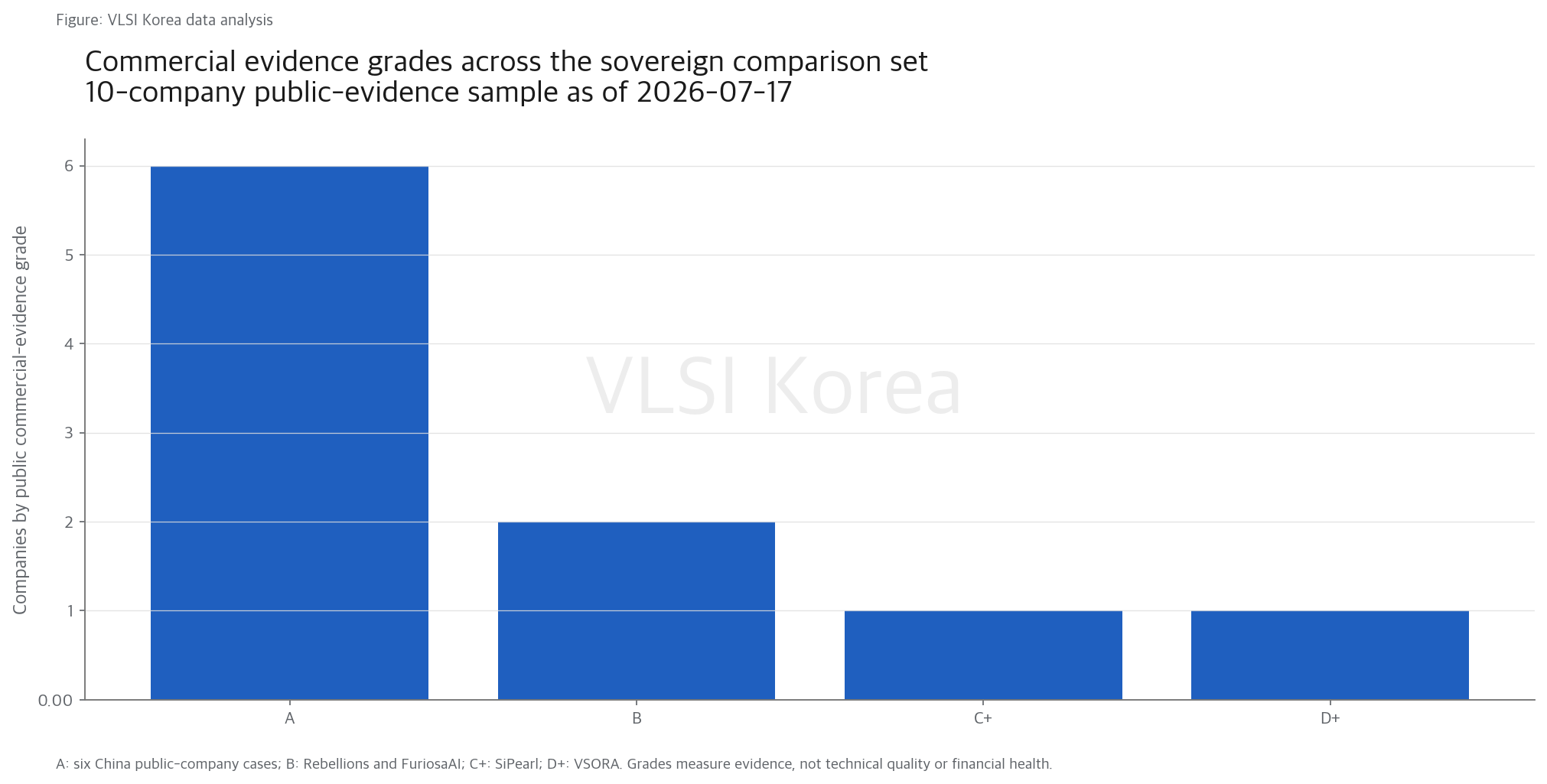

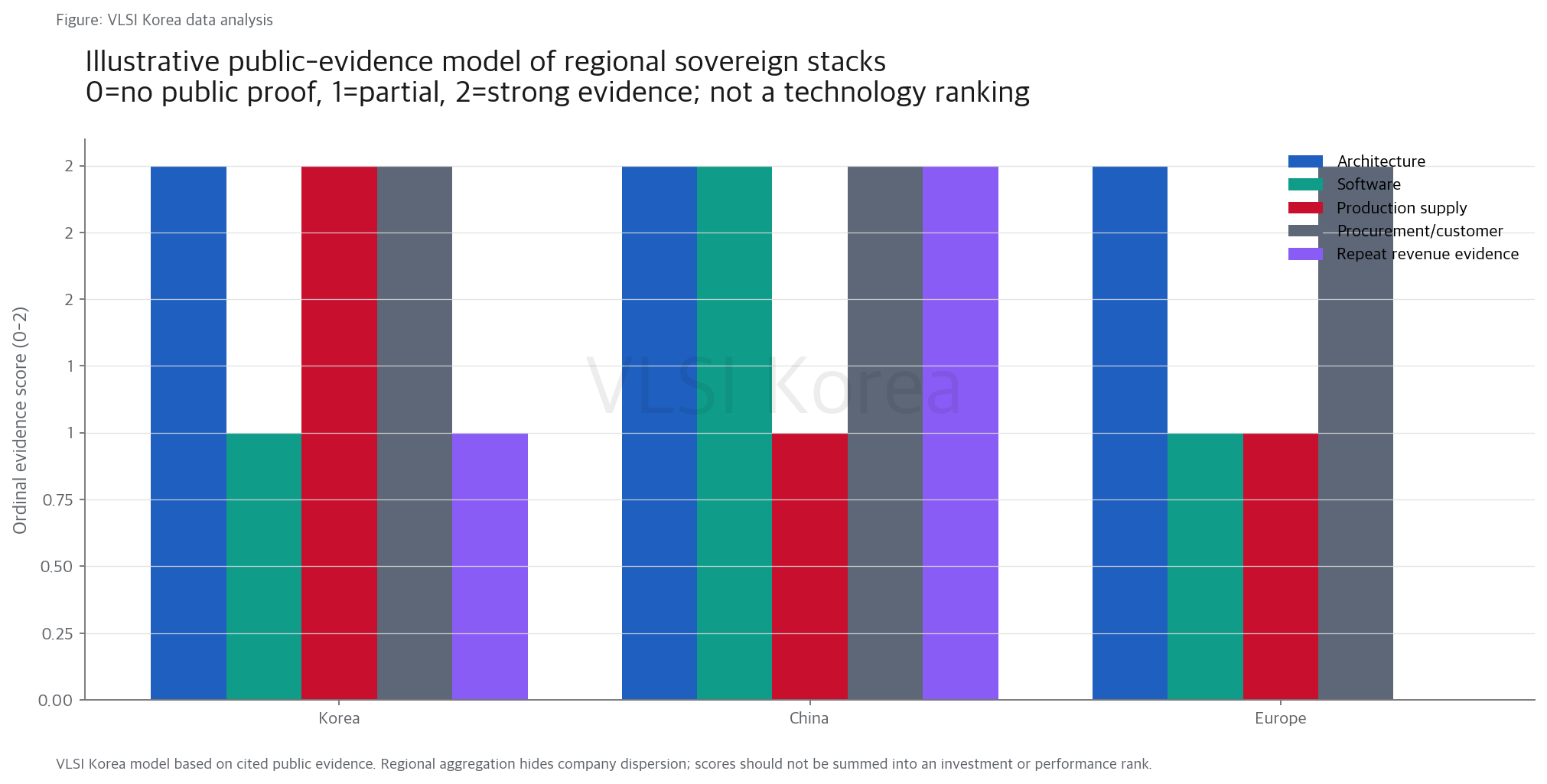

1. Sovereign은 국적이 아니라 상용 증거의 스택이다

읽는 법: 국내에서 설계했다는 사실과 국내 AI 서비스를 계속 돌릴 수 있다는 능력은 서로 다른 주장이다.

이 비교의 A는 기술 1등이 아니라 공개 매출과 판매 제품이 겹친다는 뜻이다. Cambricon, Moore Threads, MetaX, Biren, Enflame와 Iluvatar는 2025년 규제 공시 매출이 있어 A이고, Rebellions와 FuriosaAI는 named deployment·production silicon이 있지만 감사 매출이 비공개여서 B다.

SiPearl은 powered-on Rhea1과 EuroHPC JUPITER라는 named procurement가 있으나 volume system acceptance 전이라 C+다. VSORA는 Jotunn8 tapeout 뒤 packaged silicon·sampling 증거가 부족해 D+이며, 유럽 정책의 크기가 product stage를 대신하지 않는다.

Sovereignty도 한 줄의 원산지 표시가 아니다. architecture RTL을 통제해도 EDA, advanced-node foundry, HBM, CoWoS급 package, firmware key와 cloud orchestration이 외부 single point라면 일부 층만 자립한 것이다.

반대로 외부 foundry를 쓰더라도 software source, procurement, local FAE, spare system과 공급 계약을 통제하면 운영 주권은 높을 수 있다. 국가별 분석은 설계 주권과 제조·운영 주권을 분리해야 한다.

따라서 정책 성과도 tapeout 수나 국산화율 하나로 측정하면 안 된다. 실제 workload를 받은 system 수, 90일 uptime, 새 model porting SLA, 고객 다변화, recognized revenue와 후속 wafer·HBM 확보를 같은 scorecard에 넣어야 한다.

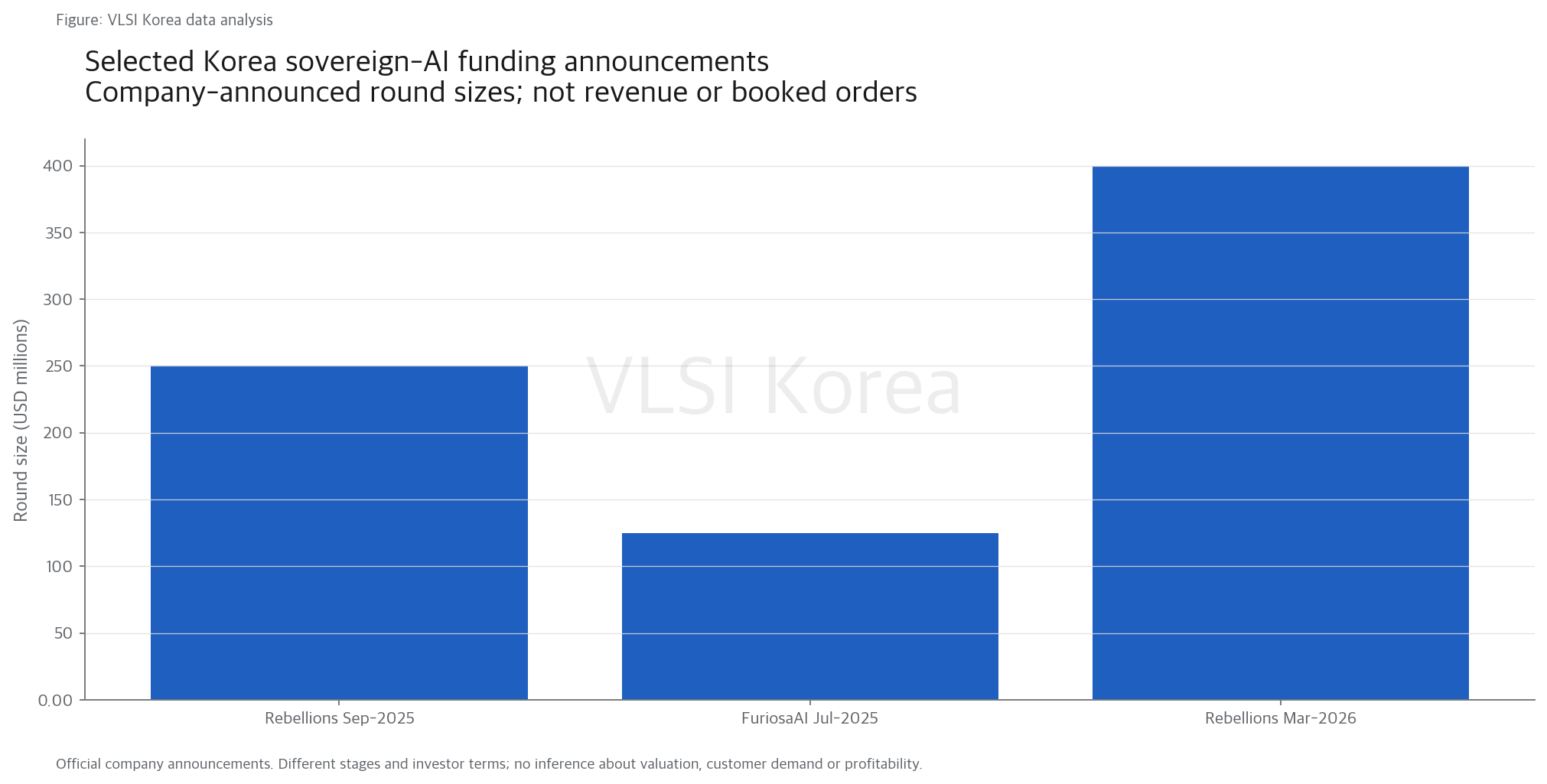

2. Rebellions와 FuriosaAI: 자본보다 제품 단계가 다르다

읽는 법: Funding은 다음 silicon을 살 시간을 주지만 고객이 그 silicon을 다시 산다는 증거는 아니다.

Rebellions는 2025년 9월 2억5000만 달러, 2026년 3월 4억 달러를 발표해 누적 조달액을 8억5000만 달러로 제시했다. 이 자본은 advanced package·HBM 예약, software 인력과 rack 개발에 유리하지만 주문이나 매출이 아니다.

Rebellions의 현재 상용 근거는 ATOM의 KT Cloud 출하 이력과 SAPEON 합병으로 넓어진 통신사 관계다. Rebel100은 4 compute die, HBM3E 144GB, 4.8TB/s와 UCIe 기반의 다음 세대 제품이므로 ATOM의 증거 등급을 그대로 전이하면 안 된다.

FuriosaAI는 2025년 7월 1억2500만 달러를 조달해 누적 2억4600만 달러라고 밝혔다. RNGD는 HBM3 48GB·1.5TB/s와 180W를 내세우며 15kW 공랭 enterprise rack을 노린다.

RNGD 4,000개 생산분 발표는 packaged silicon과 공급 실행의 강한 증거다. 그래도 생산 수량은 고객 인도, 가동률, recognized revenue와 reorder를 자동으로 뜻하지 않는다.

두 회사의 진짜 비교는 peak FLOPS가 아니라 동일 LLM·quality·batch·p95 SLA에서 rack당 tokens/s, users/kW, model porting 시간과 cluster uptime이다. 회사 또는 고객이 공개한 특정 benchmark는 해당 configuration의 증거일 뿐 일반적인 NVIDIA 대체율로 확장할 수 없다.

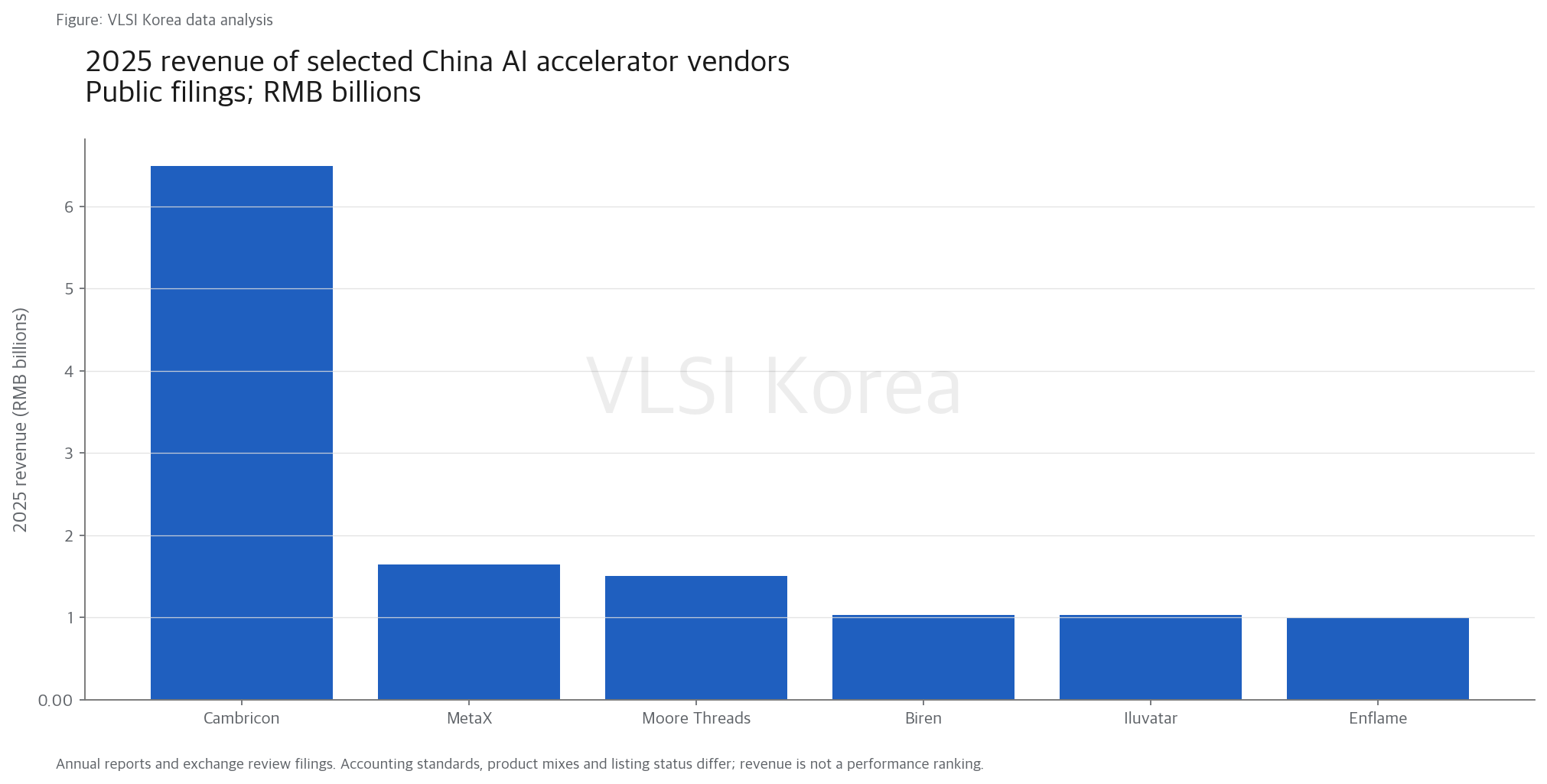

3. 중국 GPU는 narrative를 넘어 2025년 매출을 만들었다

읽는 법: 국산화 수요가 실재한다는 가장 강한 증거는 발표된 cluster 수가 아니라 감사되거나 규제기관에 제출된 제품 매출이다.

Cambricon은 2025년 매출 RMB 6.497bn과 순이익 RMB 2.059bn으로 이 표에서 규모와 수익성이 가장 앞선다. NeuWare compiler·operator·cluster stack과 중국 cloud·공공 고객이 결합해 sovereign demand가 실제 매출로 전환된 사례다.

MetaX는 RMB 1.644bn, Moore Threads는 1.506bn으로 뒤를 잇지만 각각 순손실 약 RMB 789m과 1.001bn이었다. MXMACA와 MUSA는 CUDA source·framework migration을 줄이는 local software 해자를 노리며, graphics·virtualization까지 넓은 기능은 유지비 부담도 만든다.

Biren은 RMB 1.035bn과 adjusted loss RMB 873.8m, Iluvatar는 RMB 1.0336bn과 adjusted loss RMB 437.7m을 공시했다. Biren의 2.5D chiplet·BIRENSUPA, Iluvatar의 TG·ZK GPGPU line은 제품 세대와 매출을 만들었지만 선단 공급과 R&D 현금 소요가 계속된다.

Enflame은 2025년 매출 RMB 990.16m, 순손실 RMB 1.164bn이며 L600과 TopsRider stack을 Tencent workload에 오래 최적화했다. 이 깊은 co-design은 다른 고객으로 복제될 때 해자이고 한 고객의 요구에 묶이면 customer trap이다.

여섯 회사의 A는 생존이 보장됐다는 의미가 아니다. 공개 매출은 상용성의 강한 증거지만 gross margin, 현금흐름, receivable 회수, 다음 node·HBM·package와 software update 속도가 다음 세대의 진짜 시험이다.

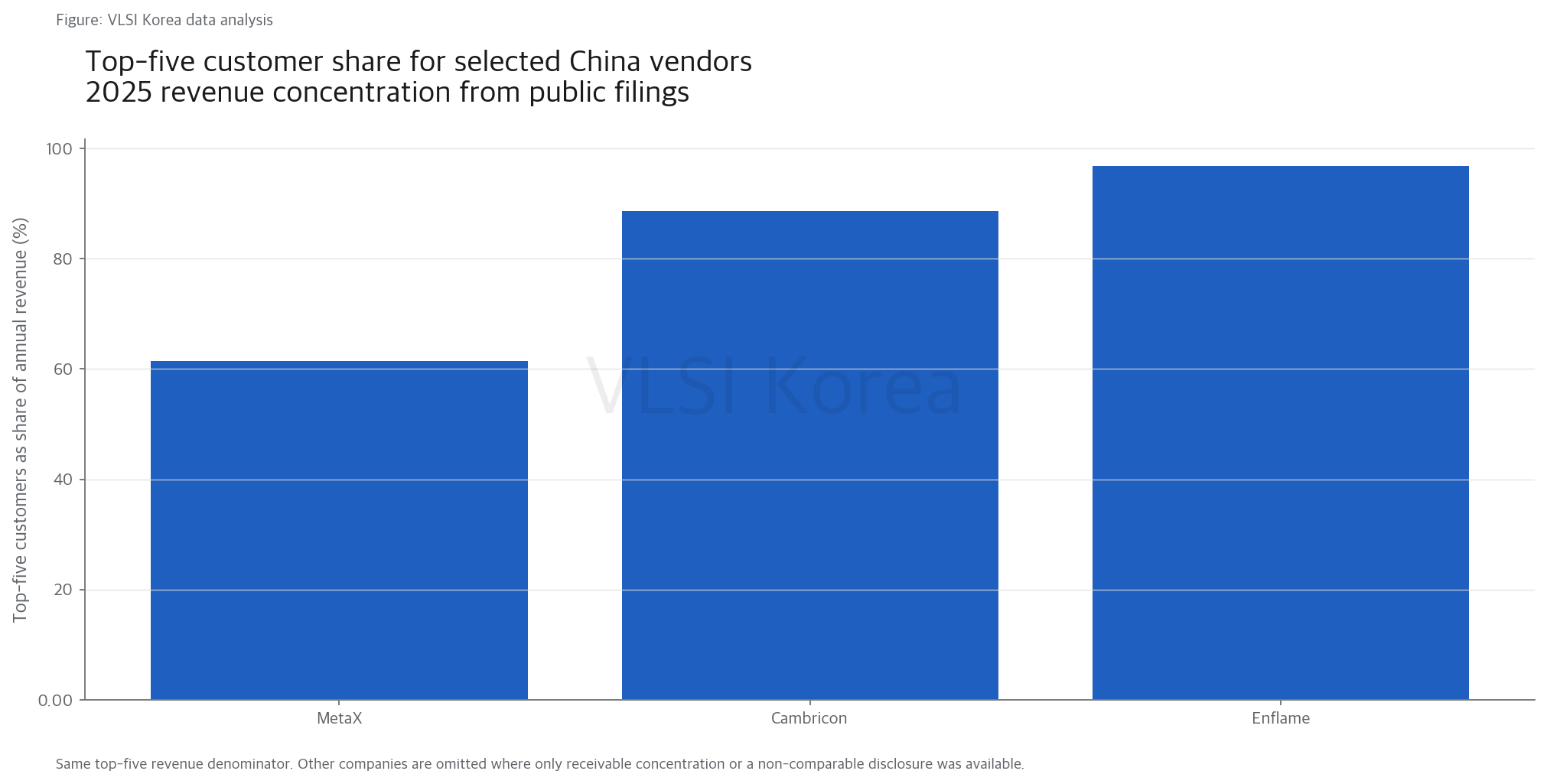

4. 국산 조달의 반대면은 고객 집중이다

읽는 법: Captive demand가 곧 captive supplier가 되는 순간 sovereign moat는 고객 집중 위험으로 뒤집힌다.

MetaX의 상위 5개 고객 매출 비중은 61.46%, Cambricon은 88.66%, Enflame은 96.89%다. Enflame은 Tencent 직접·간접 관련 매출만 83.79%여서 제품과 software의 성공이 특정 ecosystem에 강하게 묶여 있다.

고객 집중은 초기에 반드시 나쁜 것만은 아니다. 대형 cloud나 통신사가 실제 model, operator, collective와 failure data를 제공하면 compiler·runtime이 빨리 성숙하고 다른 고객의 porting 비용도 낮출 수 있다.

문제는 공동 최적화가 재사용 가능한 platform으로 남는지다. 특정 고객의 custom kernel, procurement schedule과 payment term이 engineering roadmap을 지배하면 두 번째 고객은 더 늦고 비싸게 지원받는다.

집중 지표는 정의를 맞춰야 한다. Moore Threads의 상위 5개 매출채권 비중 99.07%는 receivable의 분모이고 annual revenue top-five share와 다르므로 이 차트에 넣지 않았다.

정책 기관과 구매자는 국내 공급자의 수를 늘리는 것만큼 고객 다변화를 설계해야 한다. 두 개 이상의 독립 cloud·공공·enterprise workload, 표준 acceptance test와 transferable software artifact가 있어야 첫 국책 고객이 시장 해자로 바뀐다.

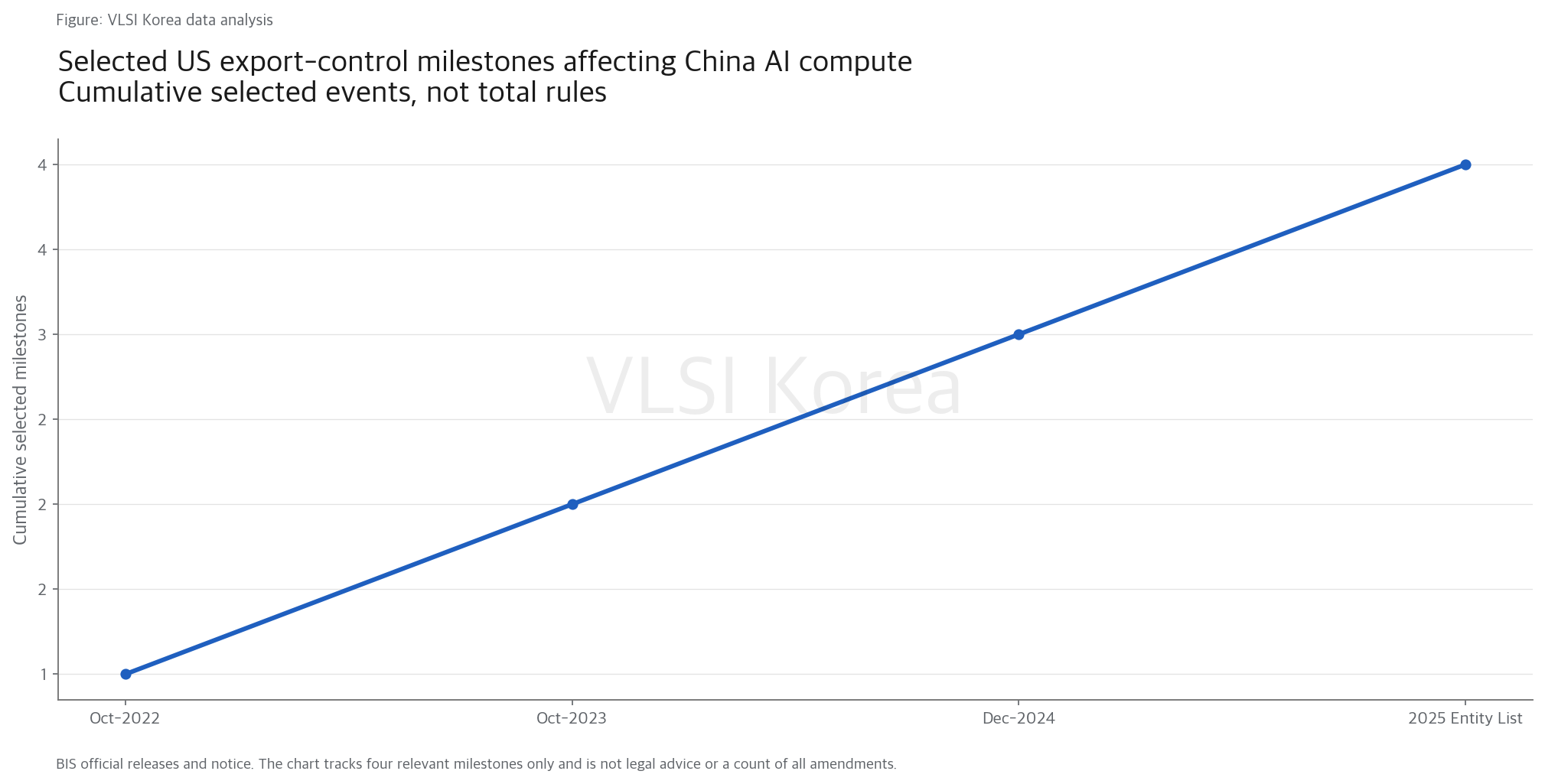

5. 수출통제는 수요 해자와 공급 anti-moat를 함께 만든다

읽는 법: 규제가 경쟁자를 막아 주는 것이 아니라 고객과 파운드리를 동시에 다시 그린다.

2022년 10월 7일 BIS rule은 advanced computing과 semiconductor manufacturing item의 대중국 통제를 크게 넓혔다. 2023년 10월에는 performance density와 장비 범위를 보강했다.

2024년 12월 package는 24개 제조 장비 유형, 3개 software tool, HBM 통제와 140개 Entity List 추가를 포함했다. 2025년에는 Sophgo 등이 Entity List에 들어가 merchant edge·server 공급자의 global foundry·IP 접근 위험도 더 선명해졌다.

수요 측에서는 중국 cloud·정부·산업 고객이 국내 accelerator와 CUDA migration software에 더 많은 예산을 배분한다. 실제로 2025년 여섯 회사의 매출 성장은 국산 대체가 단순 구호가 아님을 보여준다.

공급 측에서는 같은 규제가 advanced-node wafer, HBM, EDA, package tool과 해외 고객을 제한한다. Biren의 chiplet이나 중국 GPU의 후속 architecture가 좋아도 memory bandwidth와 yield 좋은 package를 지속 확보하지 못하면 세대 전환이 늦어진다.

따라서 export control의 순효과를 한 방향으로 예측하면 안 된다. 매 분기 domestic backlog와 매출뿐 아니라 node migration, HBM·substrate inventory, compiler release, serviceable installed base와 우회 없는 license 경로를 같이 봐야 한다.

6. 한국·중국·유럽의 승부는 local support와 공급 연속성에서 갈린다

읽는 법: Sovereign stack은 가장 높은 층이 아니라 가장 약한 층의 속도로 움직인다.

한국은 Rebellions·FuriosaAI의 architecture, Samsung foundry와 SK hynix HBM ecosystem, 통신사·enterprise reference가 강점이다. 약한 층은 private-company recognized revenue, 두 번째·세 번째 해외 고객의 reorder와 대규모 cluster의 장기 uptime이다.

중국은 2025년 공개 매출과 NeuWare·MUSA·MXMACA·BIRENSUPA·TopsRider 같은 현지 software stack이 가장 강한 증거다. 반면 customer concentration과 export control 아래의 advanced wafer·HBM·package 선택지가 공급 연속성의 상한을 만든다.

유럽은 European Chips Act와 EuroHPC public procurement가 수요 바닥을 만든다. SiPearl Rhea1은 2026년 5월 power-on에 도달했고 JUPITER라는 named system이 있지만, power-on은 volume server acceptance나 revenue가 아니다.

유럽 설계 chip도 advanced-node foundry, HBM과 package가 역외 single point면 제조 주권은 부분적이다. VSORA의 Jotunn8 tapeout도 packaged silicon, SDK, named sampling과 independent workload가 나와야 정책 narrative에서 제품 증거로 올라간다.

좋은 sovereign 정책은 특정 국산 vendor를 영구 보호하는 것이 아니라 가장 약한 층을 측정한다. 공개 acceptance suite, portable model artifact, multi-year support, second-source planning과 실제 reorder를 계약에 넣으면 procurement가 software·supply 해자로 전환된다.

Korean Lens - 한국 기업 입장

한국의 기회는 미국 GPU를 그대로 복제하는 데 있지 않다. Rebellions는 Predictive DMA, UCIe chiplet과 HBM3E memory system, FuriosaAI는 Tensor Contraction Processor와 180W enterprise inference라는 서로 다른 workload 가설을 갖는다.

국내 통신사, LG AI Research, Samsung SDS 같은 reference는 실험 data와 첫 운영 인력을 만든다. 하지만 계열·정책 고객의 PoC가 길어지면 product-market fit이 아니라 procurement fit만 최적화될 수 있다.

정부와 대형 구매자는 국산 사용률 대신 동일 SLA의 tokens per won, users per kW, 90일 uptime, critical model porting 일수와 support response를 공개 가능한 방식으로 측정해야 한다. 다음 funding과 조달을 두 번째 독립 고객, recognized revenue와 reorder에 연결하면 MOU inflation을 줄일 수 있다.

공급망은 한국의 상대적 강점이지만 자동 해자는 아니다. Samsung foundry·advanced package와 SK hynix HBM에 대한 생태계 접근을 실제 multi-year capacity, yield learning, board·rack qualification으로 바꾸고 해외 OSAT·substrate와 firmware tool의 single point도 지도화해야 한다.

최종 목표는 국산 chip 한 장이 아니라 운영 가능한 local AI system이다. accelerator, server, cooling, scheduler, vLLM·PyTorch, model optimization, 보안 update와 현장 FAE를 한 책임 구조로 묶어야 한국 sovereign compute가 다음 주문을 만든다.

판단을 깨는 조건

- 보호 조달 없이도 국산 accelerator가 동일 workload의 total cost, software compatibility와 uptime에서 글로벌 incumbent를 이겨 해외 민간 고객의 반복 주문을 만든다.

- 반대로 public procurement가 multi-year 매출을 만들지 못하고 한국·유럽 업체의 production announcement가 2027년까지 volume system acceptance로 이어지지 않는다.

- 중국 공급자가 수출통제 아래에서도 advanced node·HBM·package를 안정적으로 조달하고 고객 집중을 빠르게 낮춰 supply anti-moat 가설을 반박한다.

- CUDA·PyTorch·vLLM의 portable abstraction이 성숙해 local compiler·support의 전환비용이 거의 사라지고 sovereign premium을 정당화하지 못한다.

다음 관찰 일정

- 2026-H2: Rebellions Rebel100·RebelRack의 production silicon, final board power와 KT·SKT 밖 named system acceptance

- 2026-H2: FuriosaAI RNGD 4,000개 생산분의 고객 인도·recognized revenue·가동률과 후속 wafer order

- 2026-H2: 중국 여섯 회사의 2026 interim revenue, top-five customer share, receivable 회수와 cash burn

- 2026-H2: BIS license·Entity List 변화가 중국 GPU의 foundry·HBM·package와 SDK release cadence에 미치는 영향

- 2026-H2: SiPearl Rhea1의 JUPITER 통합, system acceptance와 end-2026 general availability 일정

- 2027: 한국 National AI infrastructure 조달이 두 회사의 해외 독립 고객·reorder와 rack-level uptime으로 확장되는지

Sources

- Rebellions raises $250 million (2025-09-30)

- Rebellions $400 million pre-IPO round (2026-03-30)

- Rebellions Rebel100 (accessed 2026-07-17)

- Rebellions and SAPEON merger completion (2024)

- FuriosaAI RNGD (accessed 2026-07-17)

- RNGD enters mass production (2026-01)

- FuriosaAI $125 million Series C bridge (2025-07-30)

- FuriosaAI RNGD 2026 Summit (2026)

- Cambricon 2025 annual report (2026-03-12)

- SSE summary of Cambricon results (2026-03-18)

- Moore Threads 2025 annual report (2026-04-26)

- MetaX 2025 annual report (2026-03-27)

- Biren 2025 annual report (2026-04-22)

- Enflame SSE IPO prospectus (2026-04-16)

- Enflame product and customer filing (2026-04-16)

- Iluvatar 2025 annual report (2026-04-27)

- BIS October 2022 advanced-computing controls (2022-10-07)

- BIS October 2023 strengthened controls (2023-10-17)

- BIS December 2024 semiconductor controls (2024-12-02)

- BIS 2025 Entity List notice including Sophgo (2025)

- European Chips Act policy overview (accessed 2026-07-17)

- EU budget and European Chips Act (accessed 2026-07-17)

- EuroHPC supercomputers including JUPITER (accessed 2026-07-17)

- SiPearl Rhea1 power-on (2026-05)

- VSORA Jotunn8 tapeout (2025-10)