핵심 주장: 데이터센터 AI 칩의 해자는 더 많은 FLOPS가 아니라 고객이 돈을 내는 병목을 줄이고도 다음 모델과 다음 silicon 세대에서 반복되는 운영 지식이다.

제품과 현장 이미지

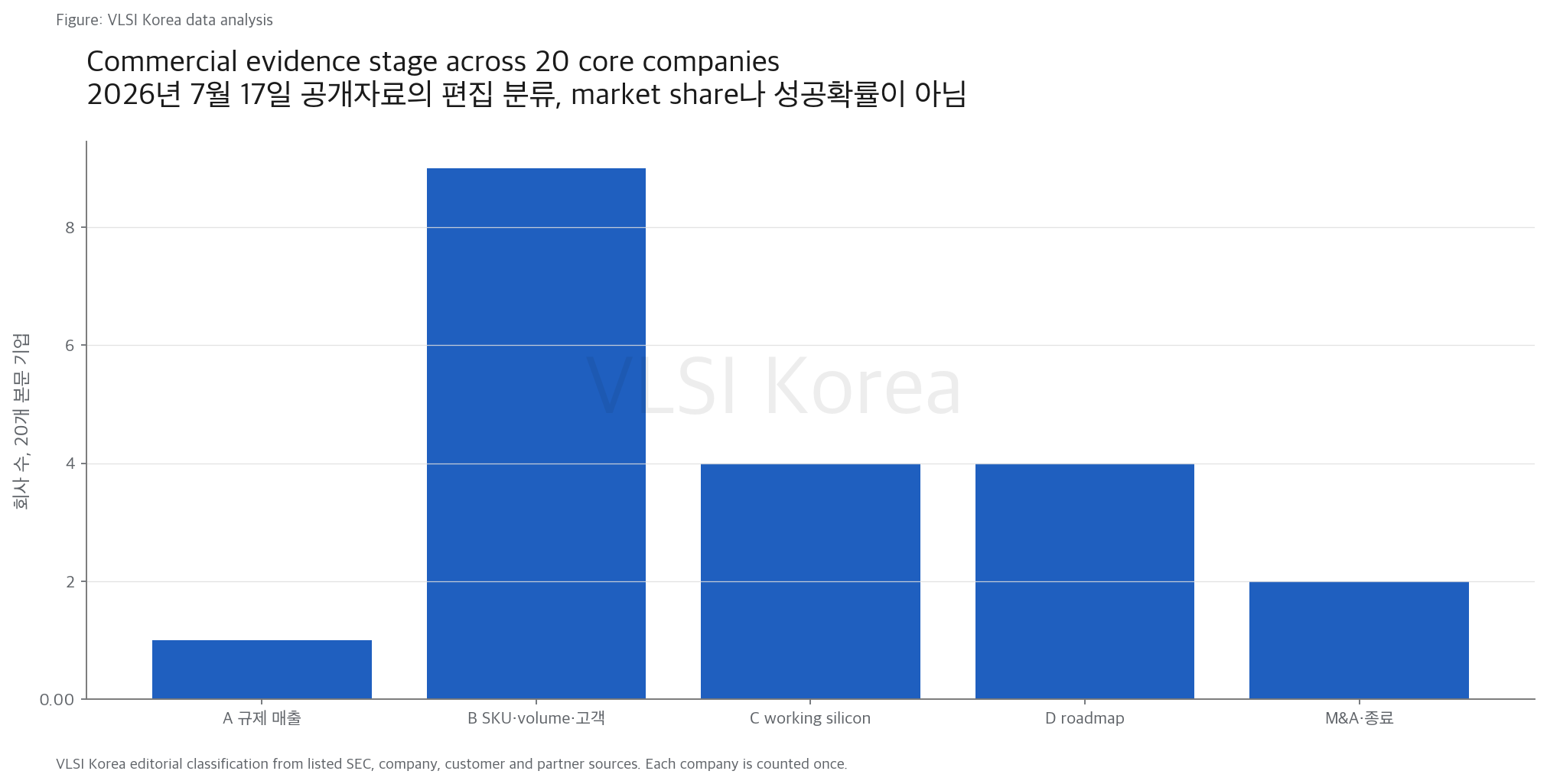

1. 증거를 먼저 세우면 20개 중 A는 Cerebras 하나다

읽는 법: Funding은 runway이고 계약은 가능성이다. accepted system, 인식 매출, 반복 주문이 나와야 product moat가 된다.

첫 번째 정정은 Cerebras가 더 이상 IPO 후보가 아니라는 사실이다. SEC 10-Q는 2026년 5월 공모 완료와 Nasdaq 거래 시작을 기록한다. 2026년 1분기 매출은 1억9,340.6만 달러, 순손실은 1,400.6만 달러로 공시돼 이 표에서 유일한 A가 된다.

WSE-3의 4조 transistor, 약 90만 core, 44GB SRAM과 Weight Streaming은 GPU cluster가 HBM, package, switch를 오가는 경로를 wafer 안으로 당긴다. 그러나 2025년 매출의 62%가 MBZUAI, 24%가 G42였다는 SEC 수치는 architecture moat와 customer concentration을 동시에 보여준다. IPO와 큰 RPO가 다수 고객의 반복 구매를 자동으로 뜻하지는 않는다.

두 번째 정정은 Groq가 NVIDIA에 전면 인수됐다는 서술이다. 양사가 공개한 문서는 비독점 inference technology licensing agreement다. Jonathan Ross와 Sunny Madra를 포함한 인력이 NVIDIA로 이동했지만 Groq 법인과 GroqCloud는 독립 운영을 계속한다.

Groq는 static scheduling과 SRAM으로 low-batch latency를 줄이고 13개 데이터센터, 500만 이상 개발자, 주당 수조 token을 처리한다고 발표했다. 이 distribution은 B의 근거지만 revenue, utilization, token gross margin은 공개하지 않았다. 기술이 NVIDIA Vera Rubin용 LPX에도 들어가면서 독립 cloud가 같은 기술을 가진 더 큰 bundle과 경쟁해야 한다.

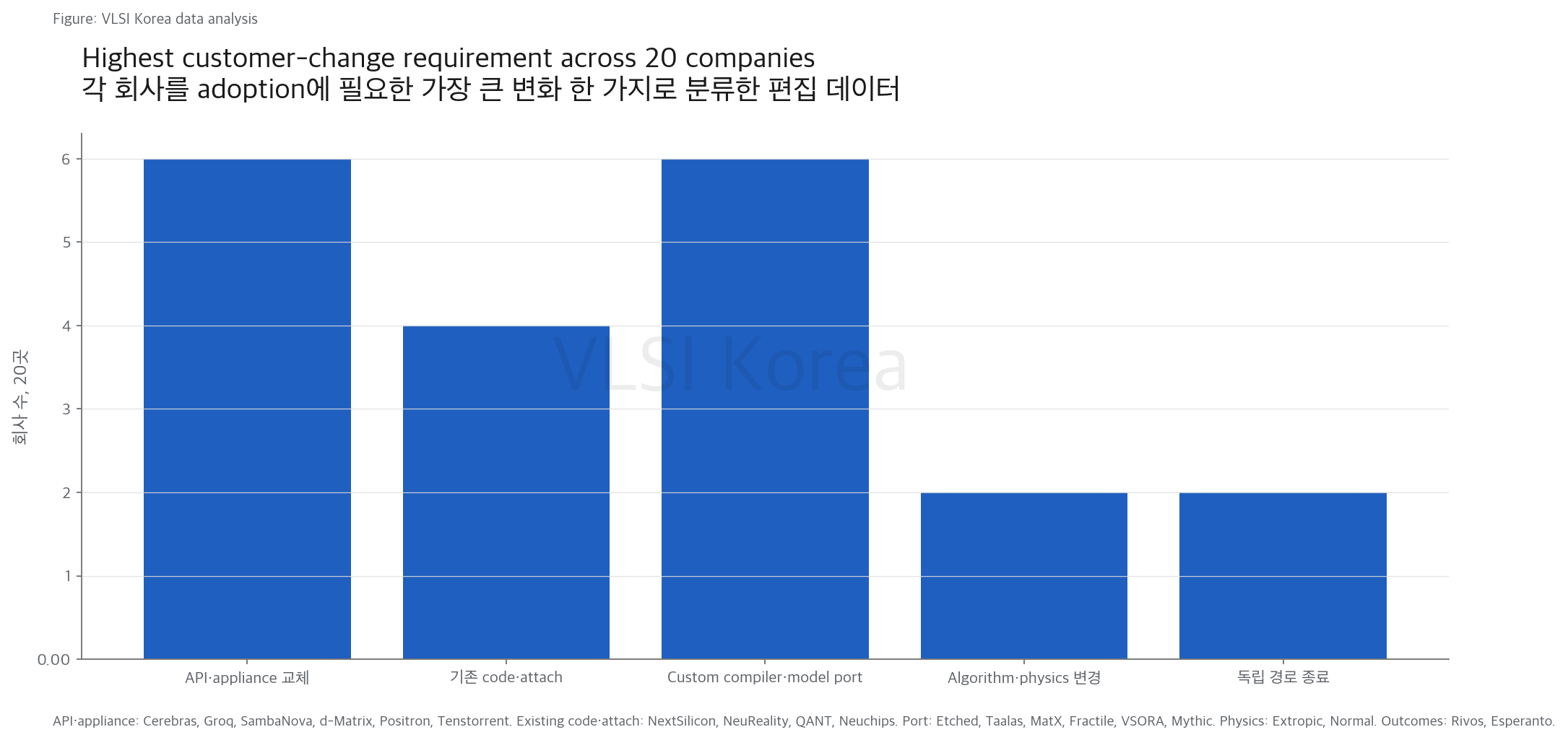

B 9곳은 모두 같은 모양이 아니다. SambaNova, d-Matrix, Tenstorrent, Positron, NextSilicon, NeuReality, QANT, Neuchips와 Groq는 판매 SKU, volume·GA, named site 또는 production partner 중 둘 이상을 갖는다. 반면 Etched·Taalas·Extropic·Mythic의 C는 silicon이 존재해도 반복 매출이 보이지 않고, MatX·Fractile·VSORA·Normal Computing의 D는 tapeout이나 roadmap이 상용 증거의 상한이다.

이 구분이 구매 판단에 주는 메시지는 간단하다. A와 B는 workload POC와 공급·support 조건을 협상할 대상이고, C는 engineering evaluation과 escrow·fallback을 요구할 대상이며, D는 roadmap option으로만 다뤄야 한다. 등급이 낮다고 기술이 나쁘다는 뜻은 아니지만 지급 조건과 risk-sharing은 달라져야 한다.

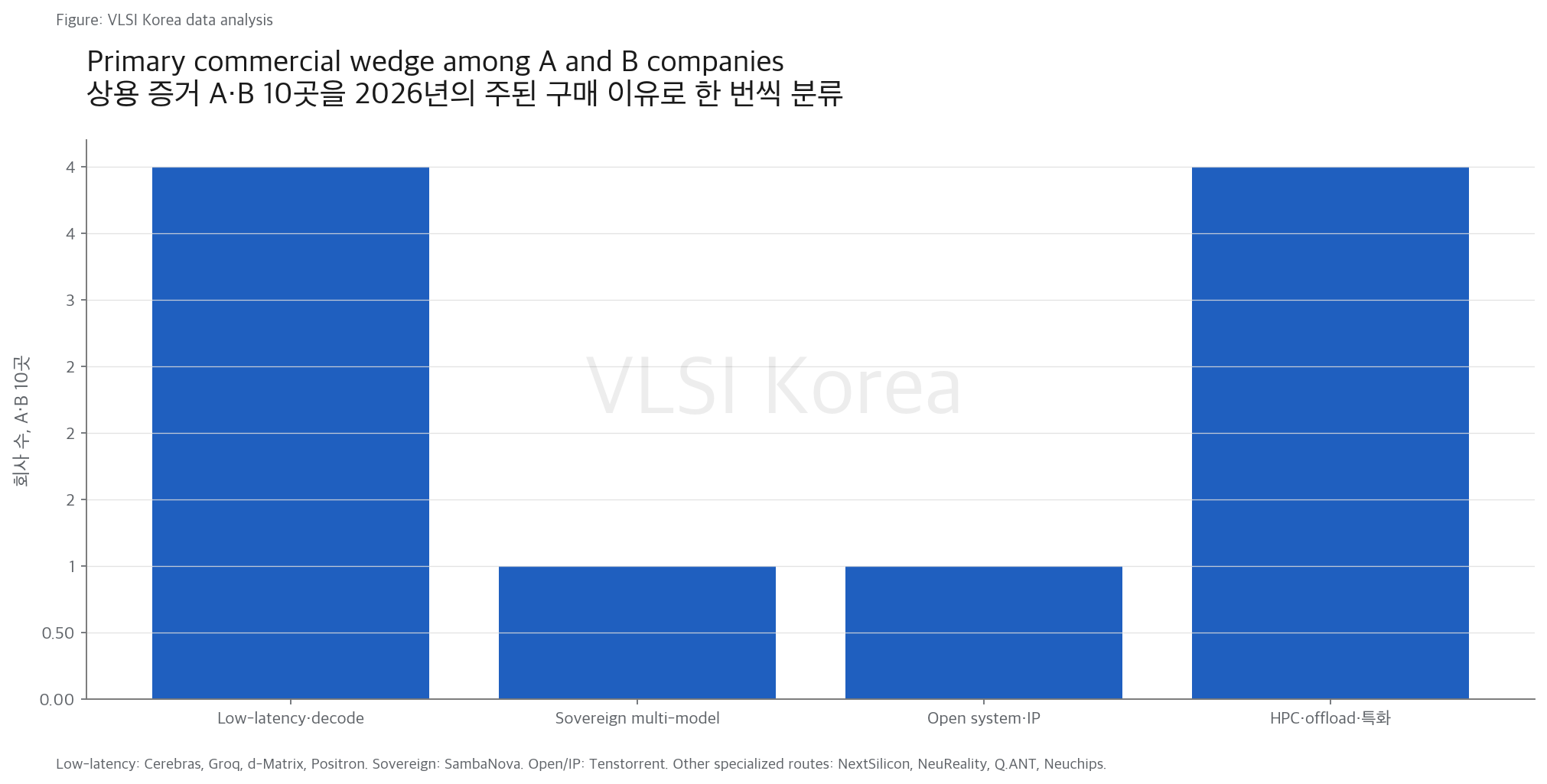

2. 승자는 GPU를 지우지 않고 latency·decode의 한 층을 산다

읽는 법: GPU 대체율보다 중요한 숫자는 그 스타트업을 붙였을 때 비싼 GPU가 기다리지 않는 시간과 고객이 줄인 운영비다.

Cerebras, Groq, d-Matrix와 Positron의 공통점은 범용 training fleet보다 sequential inference의 기다림을 겨냥한다는 점이다. coding agent, voice, tool loop에서는 한 token의 결과가 다음 연산을 여므로 batch throughput보다 inter-token latency와 tail jitter가 돈이 된다. GPU가 prefill과 decode를 모두 맡을 때 decode가 expensive compute와 memory를 비효율적으로 점유하면 별도 engine의 자리가 생긴다.

Cerebras는 AWS와의 협력에서 Trainium이 prefill, CS-3가 decode를 맡는 구성을 제시했다. Groq 3 LPX도 Rubin GPU가 prefill·attention·KV를 처리하고 LPX가 일부 FFN·MoE decode를 맡는 방향이다. 이 두 사례는 스타트업 architecture가 GPU를 없애는 대신 rack 안의 역할 분담으로 살아남을 수 있음을 보여준다.

d-Matrix Corsair는 digital in-memory compute와 LPDDR5를 써 memory-bound decode를 떼어낸다. 2026년 6월 full production, 7월 Parasail 배치가 공개됐지만 volume shipment는 여름 시작 계획이고 site별 설치량·매출은 없다. GPU와 Corsair 사이의 prefill/decode handoff, quantization quality와 LPDDR 접근이 end-to-end 이득을 결정한다.

SambaNova의 wedge는 속도 하나가 아니라 public cloud를 쓰기 어려운 은행·정부·통신사의 sovereign on-prem이다. RDU dataflow와 SRAM-HBM-DDR 3-tier memory는 여러 model, LoRA와 MoE expert를 상주시켜 전환 시간을 줄인다. JPMorganChase 선택과 sovereign provider 배치는 의미 있지만 SN50은 SoftBank를 첫 고객으로 공개한 2026년 후반 shipment 계획이므로 현재 SN40L evidence와 구분해야 한다.

Tenstorrent는 더 다른 보험을 샀다. Galaxy system이 작게 팔려도 Tensix AI IP, Ascalon RISC-V, chiplet을 LG와 일본 LSTC 같은 고객에게 license하면 merchant rack의 inventory와 utilization risk를 줄일 수 있다. standard Ethernet, air cooling과 open software는 sovereign 고객에게 통제권을 주지만 kernel tuning과 support 책임을 고객에게 넘길 위험도 있다.

NextSilicon의 Sandia 64-node acceptance, NeuReality의 AI-CPU offload, QANT의 LRZ photonic server, Neuchips의 recommendation accelerator도 같은 교훈을 준다. 이들은 범용 LLM leaderboard보다 HPC application, CPU·network bottleneck, photonic math, DLRM memory pattern이라는 좁은 문제에서 구매 이유를 만든다. 좁은 wedge가 작은 시장이라는 뜻일 수 있지만, incumbent의 broad bundle과 정면으로 부딪치지 않는 방어선이기도 하다.

구매자는 accelerator 단품 비교 대신 혼합 rack의 경계를 측정해야 한다. GPU-only baseline과 GPU+startup 구성을 같은 model quality, traffic trace, host·NIC·cooling에서 비교하고 TTFT, p50·p99 inter-token latency, accelerator utilization, token당 전력과 operator on-call 시간을 함께 기록해야 한다. 여기서 비용이 줄지 않으면 architecture novelty는 product moat가 아니다.

3. 메모리 해자는 HBM을 더 붙일지 아예 피할지에서 갈린다

읽는 법: HBM을 쓴다는 사실도, 피한다는 사실도 단독 해자가 아니다. 실제 workload의 realized bandwidth와 공급 가능한 system cost가 해자다.

AI inference에서 곱셈보다 비싼 것은 weight, activation과 KV cache를 옮기는 일이다. Cerebras는 44GB wafer SRAM과 Weight Streaming, Groq는 compiler-scheduled SRAM, d-Matrix는 SRAM 근접 digital compute, SambaNova는 SRAM-HBM-DDR placement로 이 비용을 줄인다. 네 회사의 구현은 다르지만 peak FLOPS보다 data locality를 판다는 점은 같다.

Positron은 세대 혼동을 특히 조심해야 한다. 현재 shipping Atlas는 Archer accelerator 8개와 각 32GB HBM, 총 256GB를 쓰며 system power를 2kW로 표기한다. Llama 3.1 8B BF16에서 H200 대비 perf/$ 3.08배와 perf/W 4.54배라는 숫자는 회사 측정이고 named production customer는 공개하지 않았다.

Asimov는 2027년 계획이다. 칩당 864GB에서 2.3TB LPDDR5x, 2.76TB/s realized bandwidth, 약 400W, 16Tbps chip-to-chip을 제시하지만 아직 future design claim이다. Atlas의 shipment evidence를 Asimov의 memory capacity와 합쳐 현재 제품처럼 쓰면 상용 단계가 한 세대 앞당겨진다.

d-Matrix는 TSMC N6, organic substrate, SRAM chiplet과 LPDDR5로 HBM·CoWoS queue를 피한다. 이 선택은 allocation과 원가의 방어선이지만 SRAM에 못 담은 weight와 KV가 LPDDR에서 병목을 만들 수 있다. Corsair full production 이후 실제 volume, model coverage와 board-level power가 나와야 supply moat인지 단순 사양 trade-off인지 판별된다.

Etched와 MatX는 반대편에 있다. Etched는 N4P A0와 Cascaded Shared Memory로 scale-up domain의 SRAM·HBM을 pool한다고 설명하고, MatX는 weight를 SRAM, long-context KV를 HBM에 둔다. Etched는 rack validation C, MatX는 tapeout 전 D이므로 둘의 low-voltage utilization과 2,000+ tok/s 수치는 각각 company claim과 pre-silicon simulation 꼬리표가 필요하다.

Taalas는 memory와 compute를 model별 silicon에 합쳐 HBM, advanced packaging, liquid cooling과 high-speed I/O를 없앤다고 주장한다. 이 방식이 Llama 3.1 8B HC1에서는 실제 API로 나왔지만 model update마다 mask·NRE·inventory가 늘 수 있다. 두 달 model-to-silicon flow와 custom 3/6-bit quantization이 quality, context와 LoRA 요구를 얼마나 흡수하는지가 핵심이다.

HBM 회피가 자동으로 공급망 자유를 주는 것도 아니다. LPDDR pin 수와 board routing, wafer·package yield, host memory, NIC와 cooling을 합치면 다른 병목이 나타난다. 구매자는 peak bandwidth가 아니라 실제 model의 realized bandwidth, memory capacity당 watt·dollar, model load·switch 시간과 부품 lead time을 같은 표에 놓아야 한다.

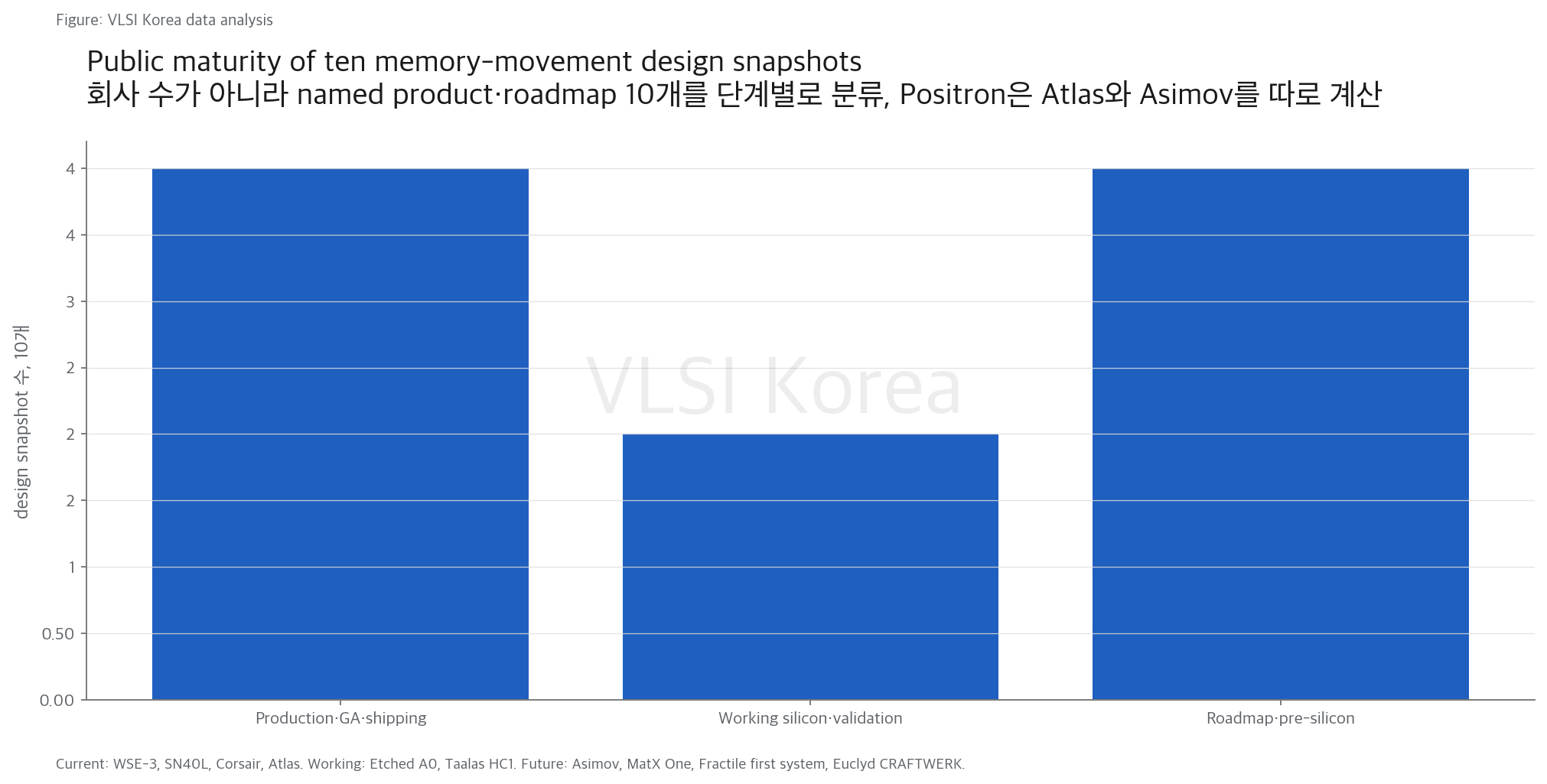

4. specialization의 배수는 실리콘 단계와 같이 읽어야 한다

읽는 법: simulation은 설계 가설의 증거이고 tapeout은 제조 진입의 증거다. 둘 다 accepted rack과 반복 매출의 증거는 아니다.

Etched는 paper startup 단계는 벗어났지만 production company는 아직 아니다. 회사는 2026년 6월 TSMC N4P A0가 first-pass로 동작하고 고객과 첫 rack을 검증 중이라고 발표했다. 누적 8억 달러 조달, 400명 이상, signed contracts 10억 달러 이상도 같은 발표에 있지만 고객명, acceptance, cancellation과 revenue recognition은 공개하지 않았다.

Etched의 Low Voltage Intelligence와 Cascaded Shared Memory는 transformer·MoE의 공통 경로를 silicon, VRM, package와 cooling까지 낮은 전압으로 공동 최적화한다. 이 구조가 모델 세대가 바뀌어도 compiler로 흡수되면 GPU의 범용 transistor 비용을 걷어낼 수 있다. 반대로 2026년 첫 rack이 미뤄지거나 independent token/$/W와 production yield가 나오지 않으면 10억 달러 contract headline은 해자가 아니다.

Taalas의 Silicon Llama도 실제 silicon과 회사 성능 주장을 나눠 읽어야 한다. HC1은 Llama 3.1 8B를 hard-wire한 board와 chatbot·API beta가 있어 C다. 17K tok/s/user, 20배 낮은 build cost, 10배 낮은 power는 Taalas lab 수치이며 model quality, context, sampling과 total system boundary를 맞춘 independent comparison이 아니다.

MatX는 splittable systolic array와 SRAM weight·HBM KV 구성을 설명하고 frontier MoE에서 2,000 output tok/s 이상을 제시한다. 그러나 2026년 2월 5억 달러 Series B 당시에도 tapeout 전이었고 node, power, HBM 수, foundry와 customer가 비공개였다. funding은 설계 완료와 제조를 위한 runway이지 first-silicon frequency나 yield의 검증이 아니다.

Fractile의 단계도 명확히 고쳐야 한다. 2026년 5월 2.2억 달러 조달 발표는 자금 목적을 첫 chips and systems를 고객 손에 넣는 것이라고 썼다. 따라서 기준일 현재 working silicon·named customer가 공개됐다고 볼 수 없고, up to 25배 speed와 1/10 cost는 raw spec과 비교 조건이 없는 company claim이다.

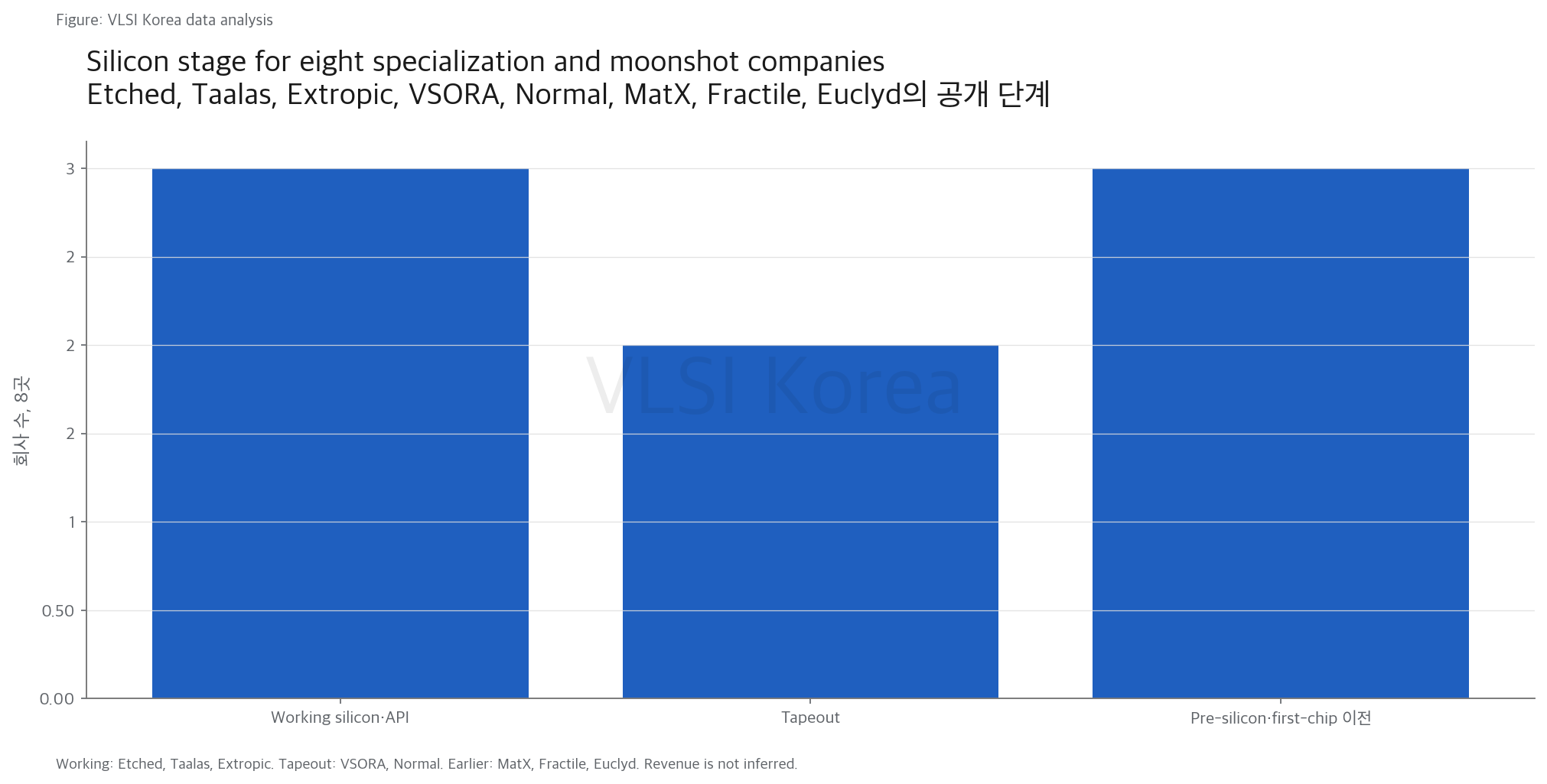

Extropic과 Normal Computing은 확률·열역학 물리를 계산에 쓰는 더 긴 bet이다. Extropic X0와 XTR-0는 all-transistor probabilistic circuit을 검증했지만 회사도 X0가 상업적으로 유용하기에는 작다고 명시한다. Normal의 CN101은 tapeout 단계이며 thermodynamic linear algebra와 sampling의 accuracy, convergence, PVT variation과 I/O를 포함한 silicon 측정이 필요하다.

specialization을 평가할 때는 배수 앞에 네 가지 꼬리표를 붙여야 한다. 첫째 simulation·FPGA·test chip·production silicon 중 무엇인지, 둘째 model과 quality가 같은지, 셋째 host·memory·network·cooling을 어디까지 포함했는지, 넷째 고객 acceptance와 repeat order가 있는지다. 이 네 줄을 채우지 못한 10배는 roadmap의 방향이지 구매 가능한 성능이 아니다.

5. 복제 난도가 높을수록 고객의 채택 난도도 함께 높아진다

읽는 법: incumbent가 쉽게 복제하지 못하는 architecture는 고객도 쉽게 채택하지 못할 수 있다. software moat는 이 간극을 줄일 때 생긴다.

GroqCloud처럼 OpenAI-compatible API로 들어오는 제품은 첫 시험이 쉽다. Cerebras cloud, Positron Atlas와 SambaNova service도 model endpoint를 바꾸는 방식으로 시작할 수 있다. 그러나 low-friction API가 silicon lock-in을 약하게 만들 수 있으므로 latency premium, availability와 price가 계속 좋아야 고객이 남는다.

NextSilicon은 C/C++·Fortran·OpenMP·Kokkos, NeuReality는 OpenAI API·Kubernetes, Tenstorrent는 open compiler와 Ethernet을 앞세워 전환비용을 낮춘다. Sandia의 64-node Spectra acceptance는 Maverick-2가 HPCG, LAMMPS와 SPARTA를 운영 환경에서 통과했다는 증거지만 production procurement 결정은 아니다. 기존 code가 돈다고 자동으로 tuning·support 비용까지 GPU보다 낮아지는 것은 아니다.

custom compiler가 필요한 Cerebras, Groq, SambaNova, Etched, MatX와 VSORA는 architecture와 software가 함께 움직여야 한다. graph lowering, kernel, memory placement, quantization, collective, profiler와 장애 대응 지식은 ISA보다 오래 쌓여 copy하기 어렵다. 동시에 unsupported operator와 recompile이 늘면 고객의 engineer-hour가 silicon 이득을 지운다.

Taalas, Extropic과 Normal은 더 큰 전환을 요구한다. Taalas는 model을 silicon으로 바꾸고, Extropic은 energy-based·thermodynamic model을 새 hardware와 함께 개발하며, Normal은 특정 sampling·linear algebra를 physical dynamics로 푼다. clone difficulty는 높지만 addressable workload와 developer base가 좁아질 수 있다.

incumbent의 가장 강한 대응은 똑같은 startup을 만드는 것이 아니라 feature를 bundle하는 것이다. NVIDIA는 Groq 기술을 비독점 license해 LPX를 Rubin platform에 넣고, Grace·BlueField·NVLink·Spectrum-X로 NeuReality·Tenstorrent·network offload의 기능을 한 rack에 묶을 수 있다. AMD, AWS, Google과 hyperscaler custom silicon도 low precision, larger memory, disaggregated inference와 compiler service로 같은 병목을 공격한다.

그래서 해자는 특허 수보다 customer learning loop에 가깝다. 실제 traffic에서 compiler가 만든 schedule, failure signature, quantization recipe, cooling·power limit와 support playbook이 다음 silicon에 반영되면 복제가 늦어진다. 고객이 한 번 port한 뒤 새 model을 더 빨리 올리고 운영비를 계속 줄일 때 switching cost가 생긴다.

구매 계약은 이 learning loop를 검증하도록 설계해야 한다. 지원 model·operator의 목록과 추가 SLA, compiler version별 성능 회귀, fallback GPU 경로, 장애시 데이터 이동과 model portability, source·binary escrow를 요구해야 한다. IP vendor는 royalty와 고객 tapeout, cloud vendor는 token margin과 uptime, appliance vendor는 accepted rack·RMA·reorder로 서로 다른 상용 KPI를 보여줘야 한다.

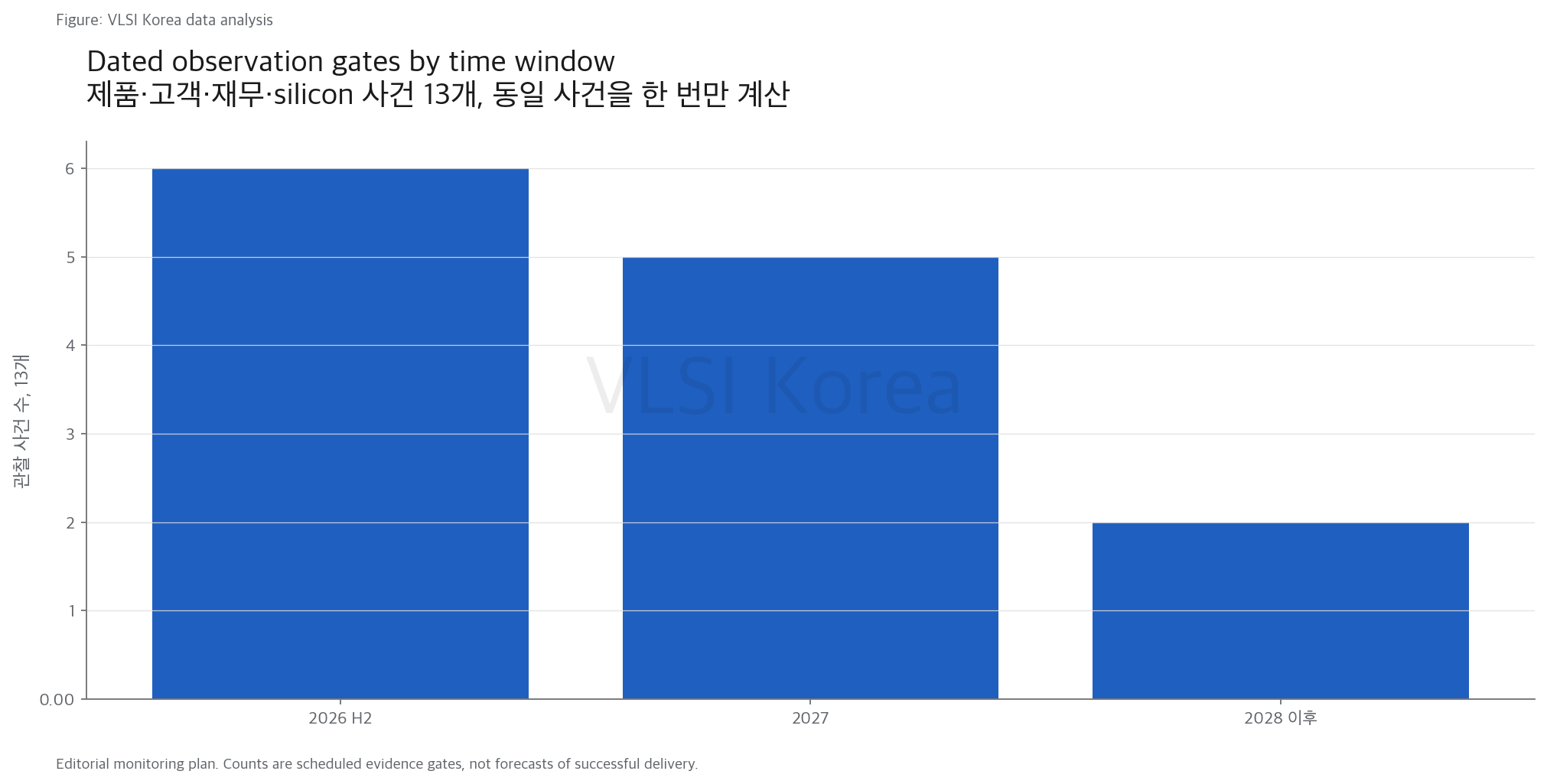

6. 다음 승자는 토큰 그래프가 아니라 날짜 있는 관문으로 가른다

읽는 법: 다음 발표를 기다리는 것이 아니라 무엇이 언제 공개되지 않으면 판단을 낮출지 먼저 정해야 한다.

상용화를 가르는 첫 관문은 shipment가 아니라 accepted shipment다. d-Matrix의 summer volume, Etched의 first rack, SambaNova SN50, Taalas HC2가 2026년 안에 나오더라도 고객명, acceptance criteria, model·power 조건과 reorder가 없으면 등급은 제한적으로만 오른다. 공급한 board 수와 인식 매출을 함께 봐야 한다.

Cerebras는 상장사이므로 분기 공시가 architecture보다 더 강한 관찰 도구다. G42·MBZUAI 외 매출 비중, OpenAI·AWS endpoint availability, gross margin, operating cash flow와 infrastructure commitment를 보면 low-latency premium이 다수 고객 economics로 변하는지 알 수 있다. 큰 RPO는 future delivery 의무와 credit·refund risk를 함께 읽어야 한다.

Groq는 NVIDIA license 이후 독립 roadmap이 핵심이다. 2026년 6월 6.5억 달러 조달과 13개 데이터센터는 runway와 distribution을 보여주지만 차세대 silicon, 핵심 인력 유지, data-center utilization과 token margin을 대신하지 않는다. LPX가 Rubin 안에서 커질수록 GroqCloud가 별도 가격·latency·model coverage를 지켜야 한다.

2027년은 pre-silicon 회사가 숨을 수 없는 해다. Positron Asimov, MatX tapeout, Fractile first chip, Extropic Z1과 VSORA Jotunn8 board가 physical frequency, memory bandwidth, power, yield와 software correctness를 보여줘야 한다. schedule이 밀릴 때 회사가 tapeout, package, HBM·LPDDR, compiler 중 어느 관문에서 막혔는지 공개하는지가 신뢰를 가른다.

조달팀은 세 단계 계약을 쓰는 편이 안전하다. 1단계는 refundable evaluation과 benchmark manifest, 2단계는 acceptance·RMA·software SLA가 붙은 제한 배치, 3단계는 repeat order와 field data 뒤의 volume commitment다. funding round, valuation, MOU와 unsigned capacity는 이 세 단계를 건너뛸 근거가 아니다.

제품팀은 workload exit condition을 미리 정해야 한다. 예를 들어 p99 inter-token latency 30% 개선, 같은 quality에서 token당 rack energy 25% 절감, model onboarding 2주 이내, unsupported operator fallback 2% 이하처럼 측정 가능한 기준을 둔다. 이 수치는 예시 threshold이며 실제 값은 자사 traffic과 baseline에서 정해야 한다.

이 글의 결론은 특정 회사가 NVIDIA를 이긴다는 예측이 아니다. 데이터센터 AI chip의 방어 가능한 자리는 latency, data movement, sovereign operation, HPC code, host offload 또는 IP처럼 돈이 새는 경계를 좁혀 소유하는 데 있다는 판단이다. 그 자리가 다음 silicon과 다음 model에서도 reorder로 이어질 때만 architecture가 해자가 된다.

Korean Lens - 한국 기업 입장

한국의 cloud, 통신사, 제조·금융 고객이 이 시장을 볼 때 미국 startup의 headline tok/s를 그대로 수입하면 안 된다. 국내 전력·냉각 밀도, 보안·데이터 주권, 한국어 model과 기존 Kubernetes·observability, 24시간 현장 support를 포함한 end-to-end pilot가 필요하다. GPU fallback과 model portability를 계약에 넣어야 특정 compiler의 roadmap 지연이 서비스 중단으로 번지지 않는다.

반도체 공급망 관점에서는 HBM을 많이 쓰는 회사와 피하는 회사를 모두 봐야 한다. Cerebras·Etched·MatX 같은 설계는 HBM·advanced package·cooling 실행이 필요하고, d-Matrix·Positron Asimov·Taalas는 LPDDR·organic substrate·model-hardwired silicon으로 다른 BOM을 만든다. 한국 업체의 기회는 HBM 판매량만이 아니라 base die, package·substrate, power delivery, liquid cooling, system test와 field service를 architecture 초기에 공동 설계하는 데 있다.

국내 AI chip 회사와의 비교도 같은 잣대를 써야 한다. FuriosaAI·Rebellions는 Part 5에서 sovereign procurement, local software·support와 양산 증거를 따로 다룬다. 해외 회사에 company benchmark 꼬리표를 붙이면서 국내 회사의 MOU와 funding을 매출처럼 쓰면 비교가 무너진다.

현실적인 도입 순서는 workload 하나, rack 하나, fallback 하나다. coding·voice의 low-latency decode, 은행의 on-prem multi-model, 연구소의 HPC처럼 구매 이유가 명확한 workload를 고르고, GPU baseline과 동일한 traffic에서 90일 이상 운영한다. 그 뒤 support ticket, model update, 전력·냉각, 장애 복구와 실제 invoice를 포함해 volume 여부를 결정해야 한다.

판단을 깨는 조건

- NVIDIA·AMD의 다음 두 세대에서 low-batch decode, larger memory와 open software가 빠르게 개선돼 startup appliance의 end-to-end latency·TCO 이점이 10% 이내로 축소된다.

- Etched, d-Matrix, Positron, Taalas 등 2026년 working·shipping 후보가 named customer acceptance와 12개월 repeat order를 만들지 못한다.

- custom compiler의 model onboarding과 unsupported operator 비용이 GPU 대비 절감한 hardware 비용보다 커지고 customer churn이 높아진다.

- HBM·advanced package 공급이 충분해지고 incumbent bundle 가격이 낮아져 LPDDR·organic substrate·hardwired model의 공급망 회피 가치가 사라진다.

- sovereign·on-prem 고객이 local control보다 standard CUDA fleet의 운영 인력·resale·model availability를 더 높게 평가한다.

다음 관찰 일정

- 2026-Q3: Cerebras 다음 SEC 분기보고서의 G42·MBZUAI 외 매출 비중, gross margin과 operating cash flow

- 2026-H2: AWS·OpenAI의 Cerebras endpoint availability, 가격, 공개 model 범위와 실제 latency SLA

- 2026-H2: d-Matrix Corsair summer volume shipment와 Parasail의 40개 데이터센터 확대 여부·설치량

- 2026-H2: Etched first rack의 named customer acceptance, production stepping과 independent end-to-end benchmark

- 2026-H2: SambaNova SN50의 SoftBank 첫 shipment, measured rack power와 SN40 고객의 upgrade·reorder

- 2026-Winter: Taalas HC2 공개, model-to-silicon 두 달 claim의 반복성과 HC1 API의 production customer

- 2027-H1: Positron Asimov tapeout·first silicon, LPDDR5x 864GB~2.3TB와 2.76TB/s realized bandwidth 검증

- 2027-H1: MatX tapeout과 first-silicon frequency, HBM 구성, package power와 anchor frontier customer

- 2027: Fractile first chips·systems의 고객 인도와 25배 speed·1/10 cost 비교 조건 공개

- 2027: Extropic Z1 production-scale silicon, thermodynamic model quality와 conventional I/O 포함 joule per sample

- 2027: VSORA Jotunn8 board boot, 288GB HBM3e package qualification과 named sample customer

- 2028: Cerebras의 대규모 MW delivery가 SLA·CapEx·현금흐름을 지키며 G42 밖 반복 매출로 전환되는지

- 2028 이후: Rivos 기술의 Meta 내부 silicon 반영과 Esperanto IP의 Ainekko 지원 silicon·SDK 재제품화 여부

Sources

- Cerebras SEC Form 10-Q for 2026 Q1 (accessed 2026-07-17)

- Cerebras WSE-3 announcement (2024-03-13)

- AWS and Cerebras inference collaboration (2026-03)

- Groq and NVIDIA licensing agreement (accessed 2026-07-17)

- Groq 2026 financing and operating-scale announcement (2026-06-22)

- NVIDIA Groq 3 LPX architecture (accessed 2026-07-17)

- SambaNova SN50, Intel collaboration and Series E announcement (2026-02-24)

- SambaNova Series F and JPMorganChase selection (2026-07-08)

- d-Matrix Corsair full-production announcement (2026-06-09)

- Parasail deployment of d-Matrix accelerators (2026-07-07)

- Tenstorrent Galaxy Blackhole general availability (2026-04-29)

- Tenstorrent ai& deployment and product update (2026-06-30)

- Positron Atlas product page (accessed 2026-07-17)

- Positron Asimov roadmap (accessed 2026-07-17)

- Positron company progress and deployment description (accessed 2026-07-17)

- Taalas path to ubiquitous AI and HC1 disclosure (accessed 2026-07-17)

- Etched official company and product status page (accessed 2026-07-17)

- MatX Series B and architecture update (2026-02)

- MatX architecture and model focus (accessed 2026-07-17)

- Fractile 2026 financing announcement (2026-05)

- NextSilicon Sandia Spectra system acceptance (2026-05-18)

- NeuReality NR1 developer system overview (accessed 2026-07-17)

- Q.ANT photonic processor operation at LRZ (2025-07-22)

- Extropic X0 and XTR-0 technical disclosure (2025-10-29)

- VSORA Jotunn8 tapeout announcement (2025-10-22)

- Fractile architecture overview (accessed 2026-07-17)

- Normal Computing CN101 thermodynamic chip tapeout (accessed 2026-07-17)

- Mythic acquisition of Videantis (2026-05-19)

- Euclyd CRAFTWERK architecture and status (accessed 2026-07-17)

- Neuchips RecAccel N3000 product page (accessed 2026-07-17)

- Tenstorrent RISC-V and chiplet IP selected by LSTC (accessed 2026-07-17)

- LG and Tenstorrent expanded AI-chip partnership (accessed 2026-07-17)

- Canadian trademark registry for Rivos (ownership-change date 2026-05-11; accessed 2026-07-17)

- Esperanto Technologies operations status (accessed 2026-07-17)

- Ainekko acquisition of Esperanto IP (2025-11-19)