핵심 주장: 2026년 포토닉스의 승자는 가장 빠른 빛을 만든 회사가 아니라 그 빛을 수율 좋고 교체 가능하며 표준에 맞는 제품으로 반복 생산하는 회사다.

제품과 현장 이미지

1. 광이 먼저 이긴다는 말은 연산이 아니라 I/O에서 맞다

읽는 법: 빛이 행렬곱을 잘한다는 사실보다 데이터가 패키지와 랙 경계를 넘을 때 전력과 대역폭을 덜 잃는다는 사실이 먼저 돈이 된다.

광이 먼저 이긴다는 주장은 범위를 좁힐 때만 맞다. 광컴퓨팅은 빛으로 multiply-accumulate나 비선형 수치 연산을 수행하지만, optical I/O는 기존 GPU와 switch를 그대로 두고 데이터가 이동하는 물리 계층을 바꾼다. 고객에게 요구하는 소프트웨어 변화와 workload 위험은 후자가 훨씬 작다.

Lightmatter가 Envise 광가속기보다 Passage interconnect에 무게를 옮긴 이유도 여기에 있다. L200·L200X와 M1000의 headline bandwidth보다 중요한 것은 photonic interposer, detachable fiber, EDA와 packaging partner를 한 플랫폼으로 만들려는 방향이다.

Ayar Labs의 TeraPHY는 UCIe electrical interface와 optical I/O chiplet을 묶고 SuperNova remote laser로 패키지 열원과 광원을 분리한다. Wiwynn rack demo는 완성 제품 매출이 아니라도 accelerator package에 붙일 수 있다는 system-level B급 증거다.

Ranovus, Scintil, Xscape, DustPhotonics는 같은 시장을 서로 다른 층에서 공략한다. Ranovus는 quantum-dot laser부터 EIC/PIC와 CPO를 묶고, Scintil과 Xscape는 multi-wavelength laser 공정을, DustPhotonics는 laser attach와 800G·1.6T PIC 생산성을 판다.

Avicena는 더 급진적이다. 고속 PAM SerDes 한두 개 대신 수많은 저속 microLED lane과 multicore fiber를 병렬화해 laser와 고속 DSP 부담을 피하지만, 그 대가로 connector 정렬·오염·repair와 lane test 문제를 떠안는다.

광연산에서는 Q.ANT가 LRZ·JSC 설치와 IONOS 첫 상용 고객 계약으로 가장 앞섰다. 다만 IONOS rollout은 회사 발표상 2026년 후반 예정이고, LRZ의 8 GOPS 지속 처리는 특정 nonlinear function 결과여서 범용 INT8·FP8 TOPS와 직접 비교할 수 없다.

Lumai의 Iris Nova가 Llama 8B·70B 실시간 실행을 발표한 것은 소자 데모보다 진전이지만 token/s, batch, accuracy와 wall-plug power를 고객이 재현한 자료는 없다. Neurophos와 Akhetonics는 metasurface modulator와 all-optical logic의 잠재 해자가 크지만 2026년 공개 증거는 평가 로드맵과 연구 목표 중심이다.

그래서 첫 번째 판단은 단순하다. 포토닉스를 하나의 시장으로 묶지 말고 optical I/O, optical switching, optical compute를 분리해야 한다. 18개월 안의 고객 채택을 묻는다면 GPU 대체보다 package·board·rack의 데이터 이동을 줄이는 회사부터 봐야 한다.

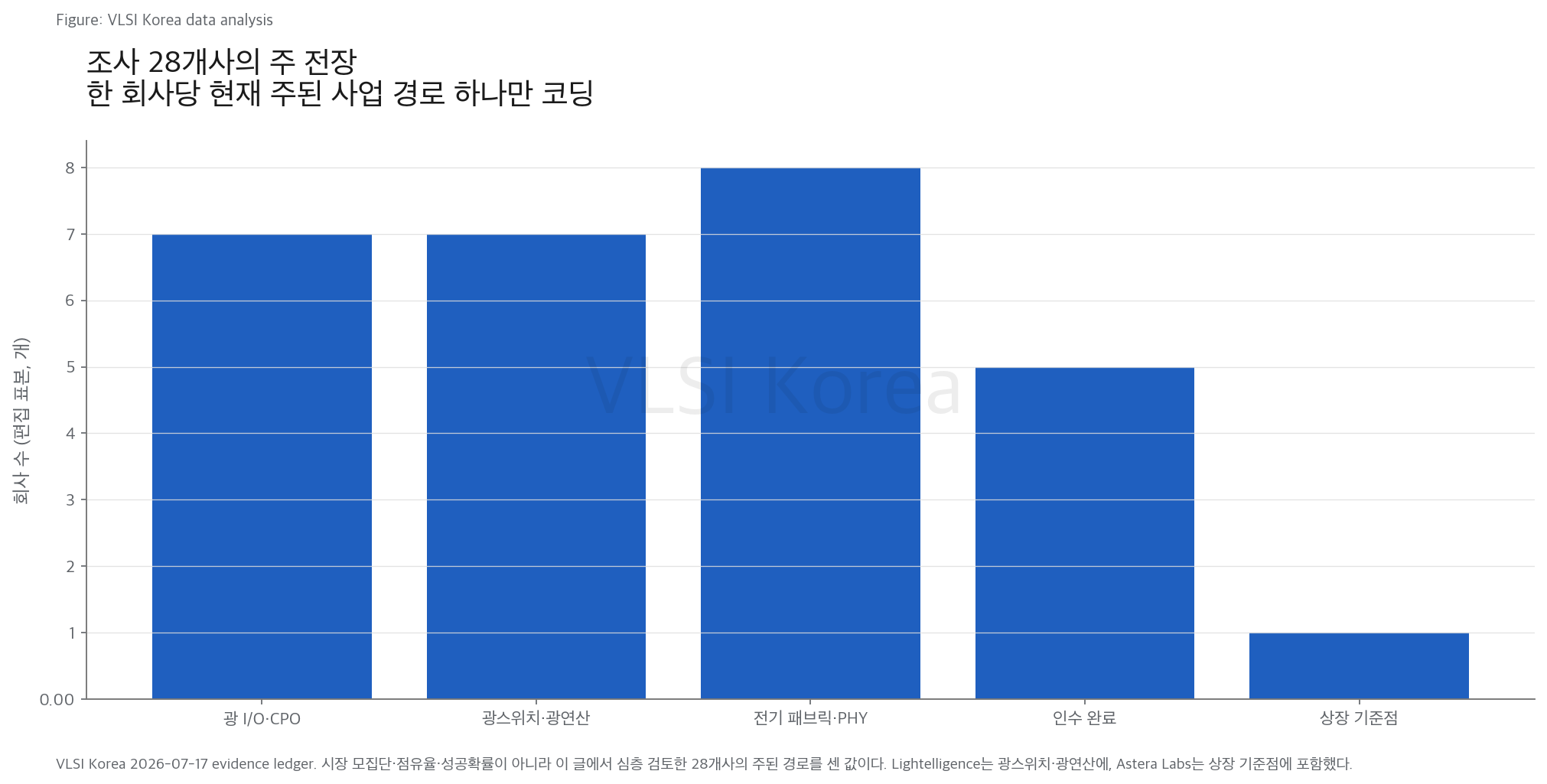

2. 28개사를 세면 기술 해자와 사업 해자는 다른 순서로 보인다

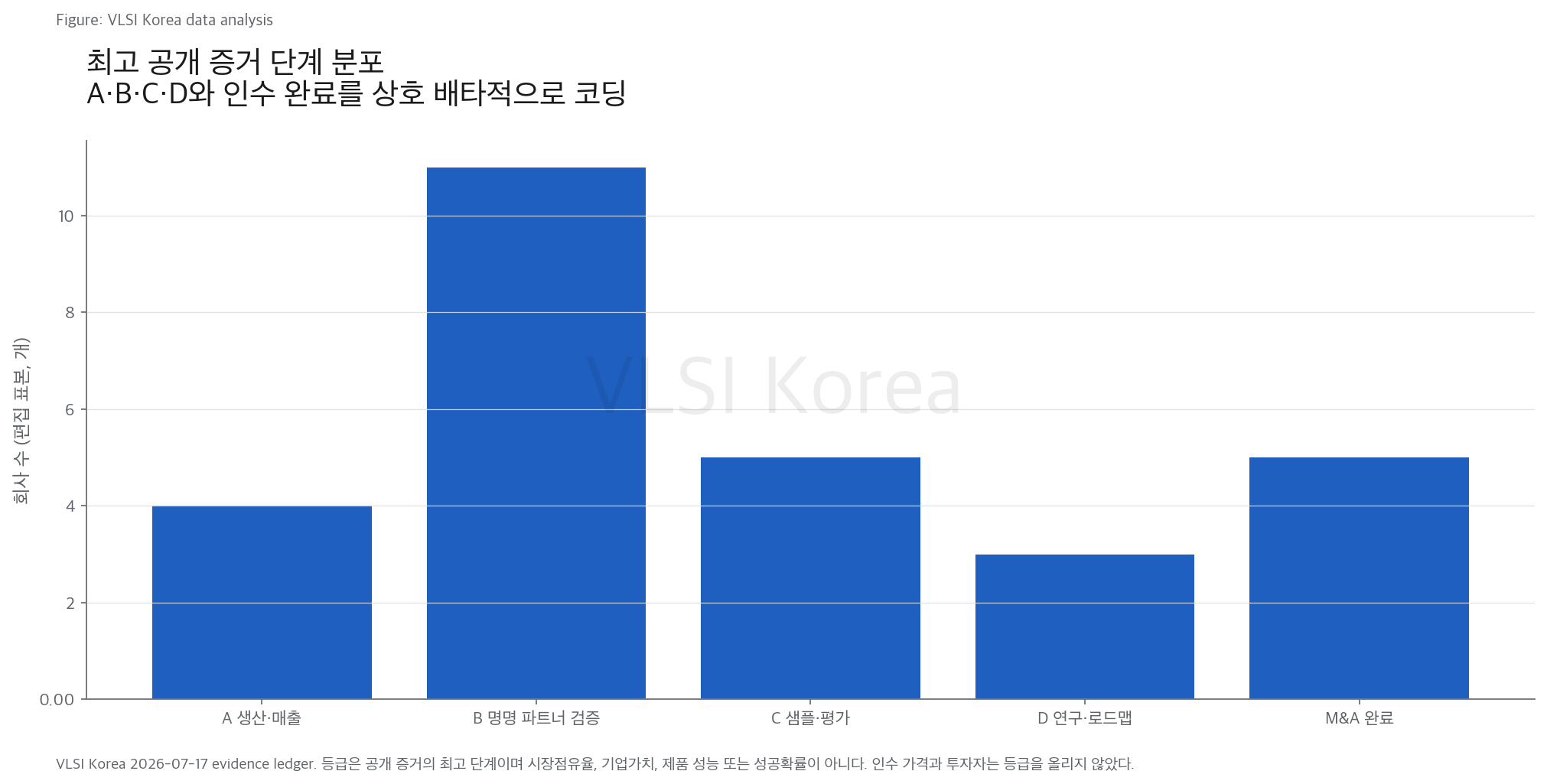

읽는 법: A·B·C·D는 회사의 품질 점수가 아니라 지금 공개된 증거가 생산에 얼마나 가까운지 표시하는 문턱이다.

기술 해자와 사업 해자를 같은 축에 놓으면 포토닉스 회사를 과대평가하기 쉽다. 독자 소자와 공정은 복제하기 어려워도 고객이 package yield, field failure와 공급계약을 확인하기 전까지 switching cost는 생기지 않는다. 반대로 익숙한 Ethernet·PCIe 회사는 물리 novelty가 낮아 보여도 운영 소프트웨어와 qualification이 이미 고객 안에 박혀 있을 수 있다.

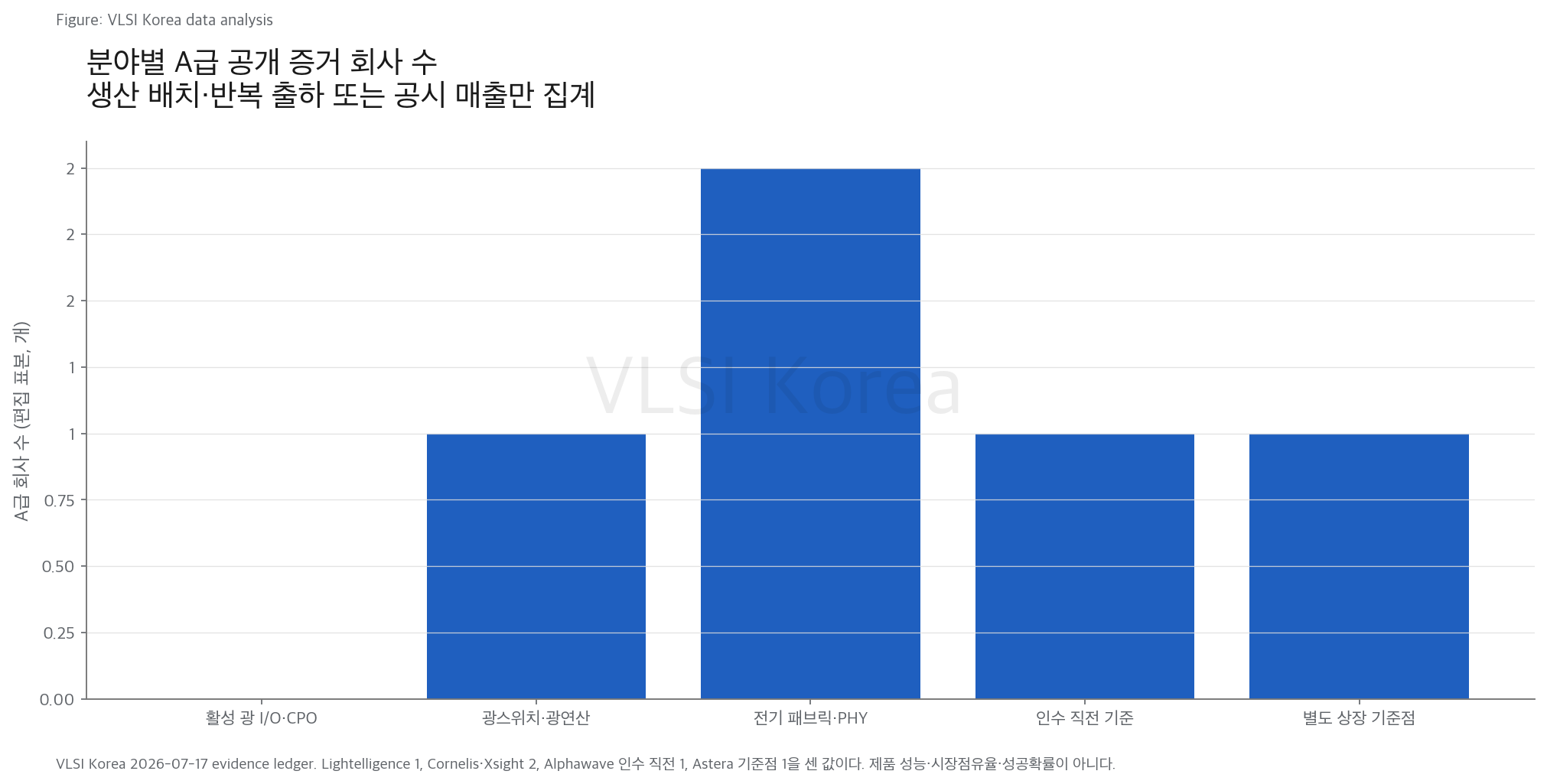

A급은 명명 고객의 생산 배치·반복 출하 또는 감사·공시된 제품 매출이다. Lightelligence는 HKEX 문서에서 2025년 총매출 RMB106.368m, 광인터커넥트 매출 RMB84.277m과 Scale-up OCS 양산을 밝혔다.

Cornelis Networks는 LLNL/NNSA의 952-node Lynx에 CN5000을 배치했고 TACC Stampede3 업그레이드 acceptance도 발표했다. Xsight Labs는 Oxide의 X2 production deployment와 Starlink V3 선택을 공개했으며, Astera Labs는 상장 기준점으로 2026년 1분기 매출 $308.4m과 Scorpio 초기 출하를 공시했다.

B급은 명명된 고객·OEM·파운드리가 working silicon이나 system을 검증한 경우다. Ayar의 Wiwynn rack, Salience의 Tower pre-production, Scintil·Xscape의 Tower 공정, Avicena의 ASIC evaluation kit, Ranovus의 MediaTek CPO와 Jabil 제조 협업이 여기에 들어간다.

Q.ANT도 B급이다. IONOS 계약 발표는 첫 상용 고객을 명시하지만 같은 원문이 rollout을 2026년 후반으로 설명하므로 기준일 현재 production A로 올리지 않았다.

Lightmatter는 NVIDIA NVLink Fusion, GUC, ASE, GlobalFoundries와 강한 생태계를 만들었지만 명명 hyperscaler의 HVM 출하량과 반복 매출은 공개하지 않았다. 따라서 자금과 파트너 수와 무관하게 C급이며, 이 보수성이 headline과 사업 증거를 구분하는 핵심이다.

D급인 Neurophos, Akhetonics, Retym은 서로 성격도 다르다. Neurophos와 Akhetonics는 device·architecture feasibility가 남았고, Retym은 coherent DSP 팀과 $180m 이상 자금이 있지만 기준일까지 구체 제품명·data sheet·working silicon을 공식 공개하지 않았다.

차트의 4·11·5·3·5는 시장을 예측하는 수가 아니다. 공개된 evidence gate를 세었을 뿐이므로 NDA 고객이 있는 회사는 실제 진척보다 낮게 보일 수 있다. 그럼에도 이 분류는 투자자 로고, MOU, 샘플, 고객 인도, 양산, 인식 매출을 같은 단어인 모멘텀으로 뭉개지 않게 한다.

3. CPO 해자는 광소자가 아니라 패키징 수율과 교체성에 있다

읽는 법: CPO는 전기 trace를 줄이는 대신 광원, 정렬, burn-in과 field service라는 제조 문제를 package 안으로 가져온다.

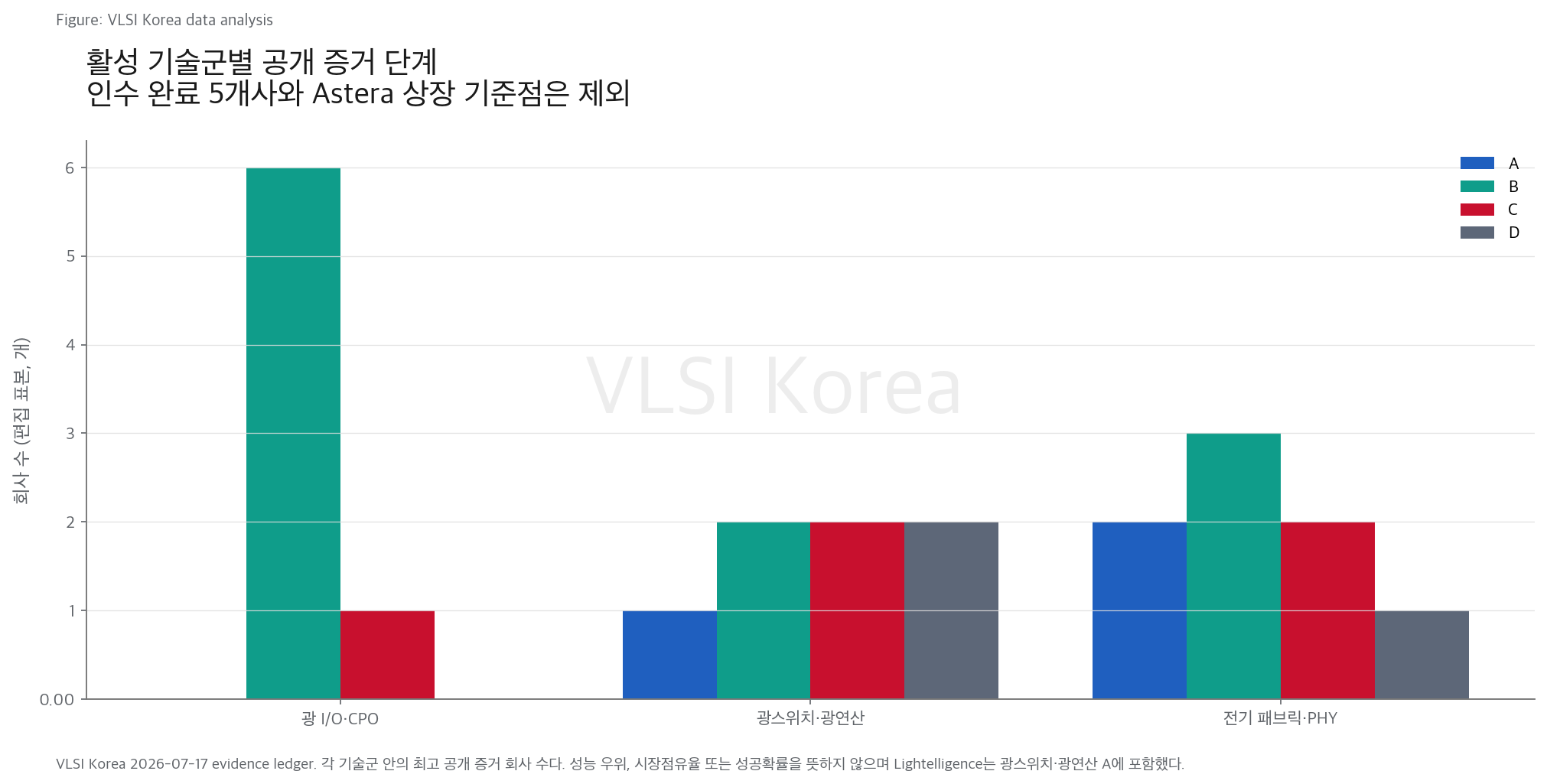

광 I/O 핵심군 7개사에는 A급이 없다. Ayar, Scintil, Xscape, Avicena, DustPhotonics와 Ranovus는 명명 파트너 검증으로 B급이고 Lightmatter는 평가·레퍼런스 C급이다. 이 분포는 기술이 약해서가 아니라 HVM의 마지막 구간이 가장 어렵다는 뜻이다.

Lightmatter의 Passage는 photonic waveguide를 3D interposer처럼 쓰고 vClick detachable fiber로 rework를 설계 범위에 넣는다. GUC·ASE·Synopsys·GlobalFoundries와의 공동 흐름은 복제 난도를 높이지만, 고객은 package당 optical lane yield와 수리비가 pluggable 대비 낮아지는지를 본다.

Ayar의 TeraPHY는 UCIe chiplet이라는 표준 접점을 만들고 remote laser로 열과 service를 분리한다. 그러나 remote laser module, fiber array, chiplet attach와 electrical die를 한 package에서 qualification해야 하므로 표준 interface가 제조 책임을 없애지는 않는다.

Scintil과 Xscape의 해자는 laser source에 있다. Scintil은 III-V-on-silicon 이종집적 SHIP 공정을, Xscape는 optically pumped multi-wavelength source를 Tower 공정과 묶지만 wavelength 균일도, burn-in, thermal drift와 wafer yield가 고객 module 원가에서 검증돼야 한다.

Avicena의 microLED는 고속 SerDes와 레이저를 피하는 대신 수백 개 저속 lane을 정렬한다. transmitter core의 fJ/bit가 낮아도 multicore fiber connector, receiver, clocking, test와 repair를 포함한 full-link pJ/bit가 낮지 않으면 system moat가 되지 않는다.

Ranovus와 DustPhotonics는 integrated laser와 attach recipe의 생산성을 판다. MediaTek·Jabil 또는 Tower 행사 demo는 좋은 B급 증거지만, 장기 FIT·BER와 명명 hyperscaler의 optical lane-hours가 공개돼야 A급으로 갈 수 있다.

광스위치도 같은 법칙을 따른다. Salience의 32×32 OCS와 Oriole의 PRISM은 ns급 광경로를 제시하지만 실제 AI collective는 bursty하고 failure가 생기므로 scheduler, synchronization, reroute와 congestion control이 소자만큼 중요하다.

Q.ANT·Lumai 같은 광연산 서버는 laser, modulator, detector, ADC/DAC와 host 이동까지 wall-plug 측정에 넣어야 한다. 광 core의 TOPS/W와 end-to-end token/J 사이에 숨은 전력이 크면 높은 물리 해자가 고객 경제성으로 전환되지 않는다.

제품 검토의 순서도 바뀌어야 한다. 먼저 full-link 전력과 BER 조건을 묻고, 다음으로 known-good-die·package yield·fiber rework·laser replacement를 확인한 뒤, 마지막에 peak Tbps를 비교해야 한다. 이 순서를 거꾸로 하면 가장 잘 공개된 숫자를 가장 중요한 숫자로 착각한다.

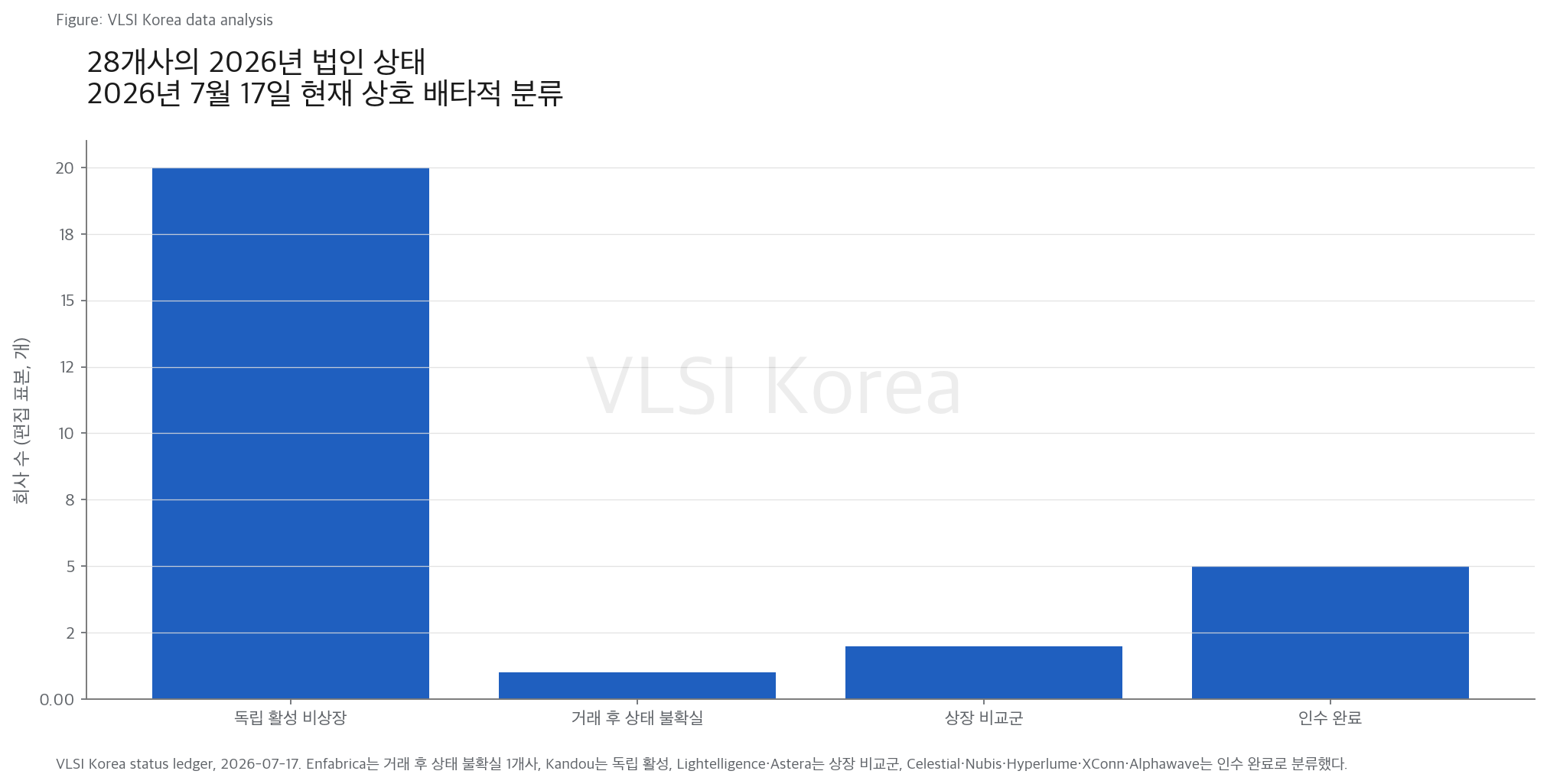

4. 인수 지도를 잘못 읽으면 Kandou와 Enfabrica를 놓친다

읽는 법: 인수라는 한 단어로 묶으면 살아 있는 회사는 사라지고, 기술 라이선스는 제품 매출로, 최대 earnout은 확정 가격으로 둔갑한다.

Kandou AI는 인수된 회사가 아니다. 공식 뉴스룸은 2026년 3월 전략투자와 6월 TSMC 4nm Tigerwing 실리콘 데모를 계속 발표했고, 260Gbps copper link를 200mm PCB에서 1pJ/bit 미만·BER 1E-19 미만으로 시연했다고 밝혔다. 누적 2천만 개 이상 실리콘 출하 이력은 회사 전체 경험이며 Tigerwing의 AI 고객 출하로 바꾸어 읽지 않았다.

Enfabrica도 회사 인수 완료로 공시되지 않았다. 현재 회사 소개는 2025년 9월 NVIDIA와 거래를 완료했고 관련 IP 자산이 제한된 기간 라이선스 가능하다고 적는다. CNBC는 $900m 이상이 CEO와 일부 직원 영입, 기술 라이선스에 쓰였다고 보도했다.

두 자료를 합치면 가장 안전한 표현은 핵심 팀 이동·기술 라이선스 거래 후 운영 독립성 불확실이다. ACF-S와 EMFASYS 페이지가 남아 있다는 사실만으로 독립 제품 로드맵이 계속된다고 단정할 수도 없고, 보도 금액을 회사 매각가로 부를 수도 없다.

Alphawave Semi는 반대로 인수가 완료됐다. Qualcomm은 2025년 12월 18일 acquisition completion을 공식 발표했고 창업자 Tony Pialis가 Qualcomm data center business를 이끈다고 밝혔다. 아직 인수 예정 또는 독립 상장사로 쓰면 2026년 상태를 틀리게 된다.

Celestial AI는 Marvell이 2026년 2월 2일 인수를 완료했다. 발표 당시 거래는 약 $3.25b upfront와 매출 milestone 충족 시 최대 약 $2.25b의 추가 contingent consideration으로 설명됐으므로 잠재 headline 최대액은 $5.5b지만, 이것은 확정 지급된 한 개의 가격이 아니다.

Marvell 10-Q의 acquisition-date 회계는 현금 $1.2797b, 주식 $1.9290b, 대체보상 $12.9m, contingent fair value $315.8m을 합쳐 총 purchase consideration $3.5374b로 기록한다. 취득한 현금 $302.8m을 빼면 net consideration은 $3.2346b이며, 최대 earnout $2.25b와 acquisition-date fair value $315.8m은 같은 개념이 아니다.

같은 10-Q는 취득 이후 Celestial의 revenue와 earnings가 material하지 않았다고 적고, Marvell은 의미 있는 매출 시작을 FY2028 하반기로 안내했다. 큰 거래가가 기술 옵션의 전략적 가치를 말해도 2026년 product-market fit이나 현재 매출을 증명하지는 않는다.

XConn은 Marvell이 2026년 2월 10일 $469.0m consideration으로 인수를 완료했고, Nubis는 Ciena가 FY2025 4분기에, Hyperlume은 Credo가 2025년 9월에 인수를 완료했다. 이 다섯 회사를 활성 스타트업 수에 다시 넣으면 universe와 경쟁구도를 이중 계산하게 된다.

상태 교정은 사소한 각주가 아니다. 인수 완료 회사는 독립 자금조달·고객 선택권이 사라지고 incumbent의 제조·영업 해자를 얻는다. 반면 talent·license 거래 후 남은 법인은 제품 지원, IP 권리와 고객 계약이 어디에 있는지부터 다시 확인해야 한다.

5. 고객 배치가 있는 전기 패브릭이 포토닉스보다 한 단계 앞서 있다

읽는 법: 물리적 novelty가 낮아 보여도 protocol, firmware, telemetry와 고객 운영 절차에 들어간 실리콘은 더 현실적인 사업 해자를 가질 수 있다.

고객 운영 증거만 보면 전기식 fabric이 앞선다. Cornelis CN5000은 LLNL/NNSA 952-node Lynx에 들어갔고 TACC가 Stampede3 업그레이드를 받아들였다. 400G SuperNIC, switch와 OPX software를 함께 운영한다는 점이 단일 ASIC보다 큰 전환비용을 만든다.

Xsight의 X2는 TSMC 5nm, 12.8Tbps switch와 XISA·P4·SONiC를 묶는다. Oxide가 Tofino 2 코드를 X2로 이식해 production deployment를 명시했고 Starlink 임원은 차세대 V3 위성의 terabit routing에 X2를 쓰겠다고 확인했다.

Astera Labs는 스타트업이 아니라 proof bar다. 2026년 1분기 매출 $308.4m, GAAP gross margin 76.3%, GAAP operating income $61.8m을 공시했고 Scorpio X 320-lane 초기 출하와 하반기 volume ramp를 분리해 설명했다.

Eliyan과 Kandou는 아직 A급 고객 출하는 아니지만 working silicon이 있다. Eliyan은 표준 organic package의 3nm NuLink 2.0에서 64Gbps/bump를, Kandou는 4nm Tigerwing에서 260Gbps/200mm를 회사 데모로 보였으므로 발표 예정 IP보다 높은 B급이다.

Point2의 e-Tube는 RF SoC가 plastic dielectric waveguide를 통해 신호를 보내 copper와 optics 사이를 노린다. Keysight 협력과 live demo가 있지만 e-Tube production cable 고객은 공개되지 않았으므로 기존 retimer 준비도와 차세대 cable의 C급 제품화를 분리해야 한다.

DreamBig의 Mercury 800G RDMA engine은 800MPPS와 2026년 7월 sample availability를 제시하지만 명명 고객과 interoperability 결과가 없다. Enfabrica의 ACF-S·EMFASYS도 핵심 팀 이동 이후 독립 지원·tapeout이 어떻게 이어지는지 확인하기 전에는 과거 architecture claim만으로 상업 등급을 올릴 수 없다.

전기식 회사의 강점은 광보다 물리가 쉬워서가 아니다. PCIe·CXL·Ethernet state machine, congestion control, coherency, firmware update, telemetry와 multi-vendor interoperability가 고객 rack의 운영 절차에 들어가면 새 공급자가 같은 Tbps를 내도 교체비가 높다.

광 I/O 회사도 결국 같은 층을 쌓아야 한다. hardware sample 다음에 diagnostics, field replace, fleet telemetry와 failure isolation을 제공하지 못하면 hyperscaler는 광 link의 낮은 pJ/bit를 운영 리스크와 바꾸지 않는다.

따라서 회사 비교표의 첫 열은 기술 방식이 아니라 production proof여야 한다. 고객이 누구인지, 어느 system에 들어갔는지, sample인지 양산인지, 반복 주문인지, 매출이 어느 제품에서 발생했는지를 묻고 그 다음에 bandwidth와 power를 읽는 편이 안전하다.

6. 다음 18개월은 성능보다 반복 생산을 확인하는 기간이다

읽는 법: 로드맵은 날짜가 붙을 때만 반증 가능하고, 반증할 수 없는 최대 성능은 해자보다 홍보 자산에 가깝다.

다음 18개월의 핵심 질문은 누가 더 높은 Tbps를 발표하느냐가 아니다. Ayar의 Wiwynn rack이 고객 qualification과 production order로 이어지는지, Lightmatter Passage가 명명 hyperscaler HVM에 들어가는지, Scintil·Xscape의 laser kit가 transceiver design-in을 얻는지가 중요하다.

Q.ANT는 2026년 후반 IONOS rollout이 유료 cloud service로 열리는지 확인해야 한다. Lumai Iris Nova는 고객이 재현한 Llama 8B·70B token/s, batch, accuracy와 laser·ADC/DAC를 포함한 wall-plug token/J를 공개할 때 C에서 B로 올라갈 수 있다.

Salience는 Tower pre-production 뒤 HVM 고객과 AI traffic 결과가 필요하고, Oriole은 UK ARIA·AMD system의 설치 완료와 end-to-end inference throughput을 보여줘야 한다. ns급 OCS 사양만으로 scheduler와 fault recovery가 실제 cluster에서 작동한다고 볼 수 없다.

Kandou는 2026년 260Gbps demo를 multi-lane customer board와 AI memory/accelerator design-in으로 확장해야 한다. Eliyan은 64G D2D working silicon을 라이선스 매출 또는 고객 chiplet tapeout으로, Point2는 e-Tube demo를 800G·1.6T production cable qualification으로 바꿔야 한다.

인수군은 별도 시계를 쓴다. Ciena가 Nubis 기반 Vesta를 FY2026 제품 매출로 전환하는지, Marvell이 XConn 초기 매출을 FY2027 Q3에 시작하는지, Celestial이 FY2028 하반기 첫 의미 있는 매출과 Q4 annualized $500m 목표를 향해 가는지 본다.

실사 자료는 네 묶음이면 된다. 첫째 wafer·known-good-die·package·fiber attach yield와 rework, 둘째 laser·ADC/DAC·retimer·cooling을 포함한 wall-plug energy, 셋째 temperature·humidity·vibration·burn-in의 FIT와 lane-hours, 넷째 paid PO·repeat order·제품별 gross margin이다.

표준도 추적해야 한다. UCIe optical chiplet, CXL memory pooling, UEC·UALink scale-up이 multi-vendor plugfest와 실제 system shipping으로 이어지지 않으면 표준 참여 로고는 customer lock-in을 만들지 못한다.

이 thesis가 깨지는 경우도 명확하다. pluggable optics가 1.6T·3.2T에서도 전력·수리·원가 우위를 유지하거나, compiler와 model locality가 inter-chip traffic을 크게 줄이거나, hyperscaler가 merchant optical chiplet 대신 자체 CPO를 수직 통합하면 스타트업 가치 풀은 줄어든다.

마지막으로 날짜를 지키는 회사를 구분해야 한다. 2026년 평가, 2027년 qualification, 2028년 production이라는 문구가 한 해씩 계속 밀리면 기술 방향이 맞아도 사업 thesis는 틀린 것이다. 같은 milestone을 다음 자금조달 발표에서 다시 세는 대신 최초 약속 날짜와 실제 완료 날짜를 나란히 기록해야 한다.

Korean Lens - 한국 기업 입장

한국의 기회는 광소자 단품보다 HBM과 package qualification을 잇는 데 있다. SK hynix와 Samsung은 HBM 적층, thermal·test와 고객 인증 경험을 갖고 있고, 한국 OSAT·substrate·검사 생태계는 known-good-die와 high-volume assembly를 배울 기반이 있다. 그러나 optical engine, laser attach, fiber connector, package-aware EDA와 fleet diagnostics는 별도 역량이다.

퓨리오사AI·리벨리온 같은 국내 accelerator 회사가 모든 광 IP를 직접 만들 필요는 없다. 대신 UCIe·CXL·UEC·UALink 중 어느 경계를 열 것인지, optical chiplet을 어느 package 세대에 넣을지, HBM base die와 scale-up link의 전력·열 예산을 누가 책임질지 architecture ownership을 가져야 한다.

국내 공급망의 실무 목표는 세계 최초 광칩 발표보다 공동 qualification line이다. laser burn-in, optical alignment, BER·thermal cycling, substrate·fiber rework와 customer workload를 한 데이터셋으로 묶어야 해외 PIC·PHY 스타트업과 협상할 때 단순 조립사가 아니라 system co-designer가 된다.

판단을 깨는 조건

- 2027년까지 1.6T·3.2T pluggable optics와 active copper cable이 CPO보다 낮은 총소유비용과 더 쉬운 field replacement를 유지해 accelerator package 안 광 I/O 채택이 지연된다.

- hyperscaler와 GPU vendor가 optical engine·switch·package를 수직 통합해 merchant photonic chiplet과 독립 fabric 스타트업의 design-in 공간이 줄어든다.

- model sparsity, quantization, locality-aware compiler와 KV-cache 최적화가 inter-chip traffic 증가율을 낮춰 추가 scale-up bandwidth가 token throughput으로 전환되지 않는다.

- Ayar·Lightmatter·Ranovus·Avicena 계열이 2027년에도 명명 production customer, HVM yield와 field reliability를 공개하지 못하고 평가·파트너 단계에 머문다.

- UCIe·CXL·UEC·UALink가 incumbent의 표준 PHY·switch를 빠르게 범용화해 startup IP의 가격 프리미엄과 switching cost가 낮아진다.

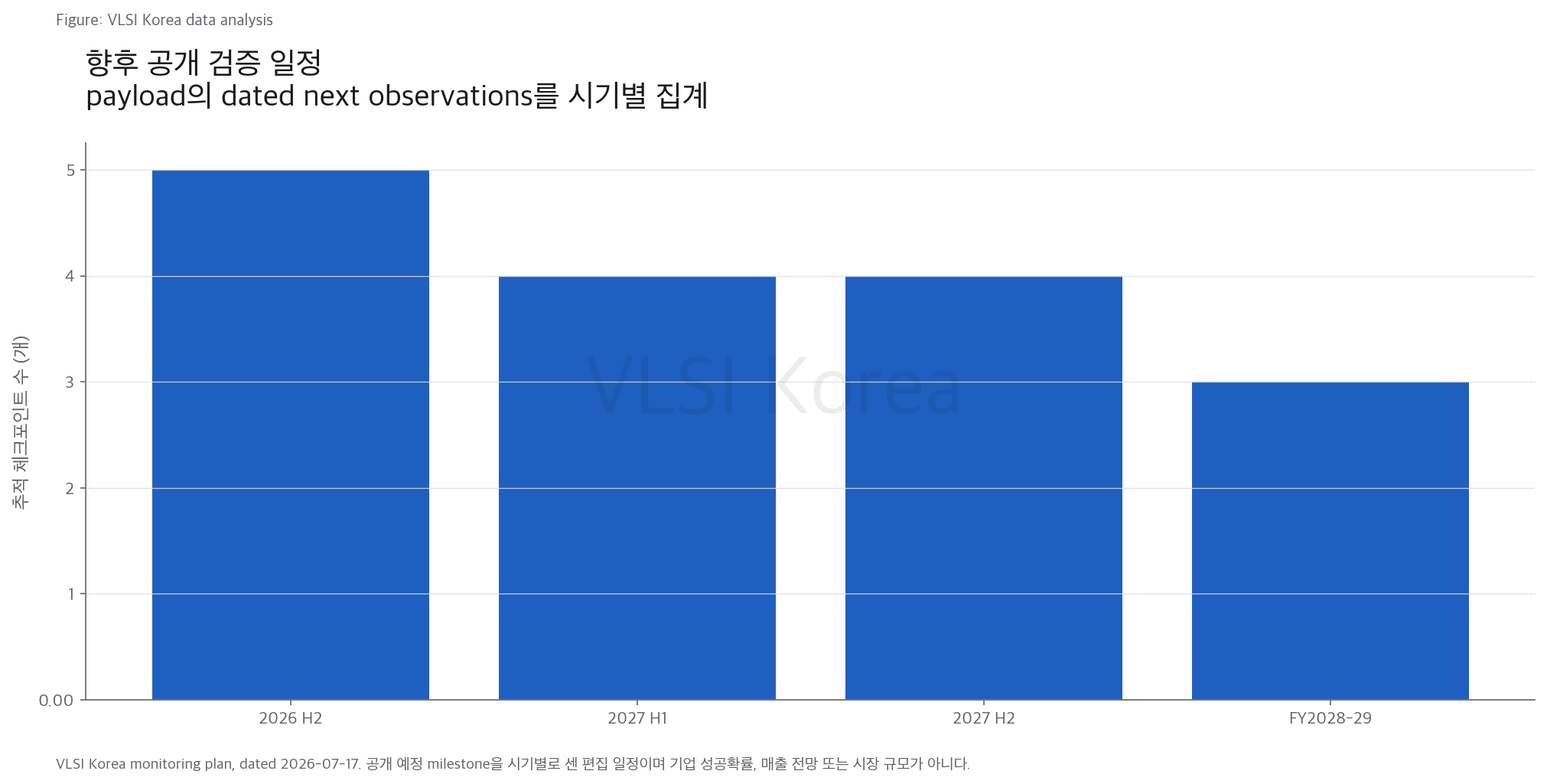

다음 관찰 일정

- 2026-09-30: Q.ANT Native Processing Server의 IONOS 설치·유료 cloud availability와 고객 workload 공개 여부

- 2026-10-31: DreamBig Mercury 800G sample의 실제 고객 수령, UEC interoperability와 data sheet 공개 여부

- 2026-12-31: Ayar Labs·Wiwynn rack demo의 production qualification 또는 명명 cloud design-in 전환 여부

- 2026-12-31: Kandou Tigerwing 260Gbps가 multi-lane AI memory·accelerator customer board로 확장되는지

- 2026-12-31: Salience OC-32M과 Tower pre-production이 HVM customer·field trial로 전환되는지

- 2027-03-31: Lightmatter Passage L200/L200X가 명명 고객 package와 출하 optical lane 수를 공개하는지

- 2027-03-31: Ciena가 Nubis 기반 Vesta 200을 FY2026 제품 매출과 고객 shipment로 연결했는지

- 2027-06-30: Oriole UK ARIA·AMD photonic network 설치 완료와 end-to-end inference 결과 공개 여부

- 2027-06-30: Scintil LEAF Light와 Xscape FalconX가 transceiver 또는 CPO customer qualification을 얻는지

- 2027-12-31: Avicena LightBundle의 multicore fiber assembly yield, 장기 BER과 production customer 공개 여부

- 2027-12-31: Cornelis CN6000 800G와 Xsight 차세대 AI backend switch의 실제 shipping 여부

- 2027-12-31: Marvell XConn이 공시한 FY2027 Q3 초기 매출과 Q4 $50m annualized run-rate 진행 여부

- 2028-07-31: Neurophos 첫 시스템 목표와 대형 metasurface array의 yield·accuracy 검증 여부

- 2028-12-31: Marvell Celestial AI의 FY2028 하반기 초기 매출 및 Q4 $500m annualized run-rate 진행 여부

- 2029-12-31: Celestial AI의 Q4 FY2029 $1b annualized 목표와 earnout 누적 매출 milestone 달성 여부

- 2028-12-31: optical I/O 핵심군에서 최소 한 곳이 A급 명명 생산 배치·반복 매출로 올라가는지

Sources

- Lightmatter - Passage photonic interconnect roadmap (accessed 2026-07-17)

- Lightmatter - NVIDIA NVLink Fusion participation (2026)

- Ayar Labs - OFC 2026 Wiwynn rack demonstration (accessed 2026-07-17)

- Ayar Labs - UCIe optical I/O chiplet (2025)

- Lightelligence - HKEX listing application (2026-04)

- Q.ANT - IONOS first commercial customer (2026-05-19)

- Tower Semiconductor - Salience Labs pre-production partnership (2026-02-25)

- Lumai - Iris optical inference server (2026-04-28)

- Oriole Networks - UK ARIA and AMD planned deployment (2026-06)

- Point2 Technology - e-Tube platform (accessed 2026-07-17)

- Eliyan - 64Gbps 3nm NuLink working silicon (2024-10-09)

- Cornelis Networks - LLNL/NNSA Lynx deployment (2025-07-23; updated 2026-06)

- Xsight Labs - Oxide production deployment case (accessed 2026-07-17)

- Kandou AI - Tigerwing 260Gbps silicon demonstration (2026-06-04)

- Kandou AI - 2026 official news archive (accessed 2026-07-17)

- Enfabrica - current company status (accessed 2026-07-17)

- CNBC - NVIDIA hiring and Enfabrica technology license report (2025-09-18)

- Marvell - Celestial AI transaction announcement (2025-12-02)

- Marvell - Celestial AI acquisition completion (2026-02-02)

- Marvell FY2027 Q1 Form 10-Q (filed 2026-05-28)

- Qualcomm - Alphawave Semi acquisition completion (2025-12-18)

- Ciena 2025 Annual Report (2026 filing for FY2025)

- Credo - Hyperlume acquisition completion (2025-09-29)

- Marvell - XConn acquisition completion (2026-02-10)

- Astera Labs - Q1 2026 financial results (2026-05-05)