현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

AI 반도체 수요는 이제 HBM과 파운드리만의 문제가 아니라 자본시장, 중국 AI칩 설계, 모바일 스토리지, 광인터커넥트까지 동시에 밀어 올리고 있습니다.

오늘 반도체 뉴스의 핵심은 SK하이닉스의 대규모 미국 ADR 추진, 퀄컴과 바이트댄스의 커스텀 AI칩 협의, 삼성 UFS 5.0, UMC 실적 반등입니다. 메모리 가격과 부품 비용 상승은 PC·서버·광통신 공급망 전반으로 번지는 중입니다.

Executive Summary

- SK하이닉스: 45.5조원 규모 나스닥 ADR 추진 — HBM 시장 지배력이 자본 조달력으로 연결되며 국내 증설 재원 확보가 핵심 변수가 됐습니다.

- 퀄컴-바이트댄스: 커스텀 AI칩 설계 협의 — 중국 AI칩 전략이 단순 GPU 대체에서 자체 ASIC·설계 서비스 조합으로 이동하고 있습니다.

- 삼성 UFS 5.0: 최대 10.8GB/s 읽기·9.5GB/s 쓰기 — 모바일·XR 스토리지 병목 완화와 NAND 고부가 제품 전환 신호입니다.

- UMC: 5월 순이익 203% 증가 — 성숙 공정도 가격 인상과 가동률 회복이 맞물리며 파운드리 사이클 저점 통과 가능성을 보여줍니다.

- 광인터커넥트: InP·포토닉 패키징 투자 확대 — AI 데이터센터의 다음 병목이 GPU가 아니라 광소자·패키징·테스트 장비로 옮겨가고 있습니다.

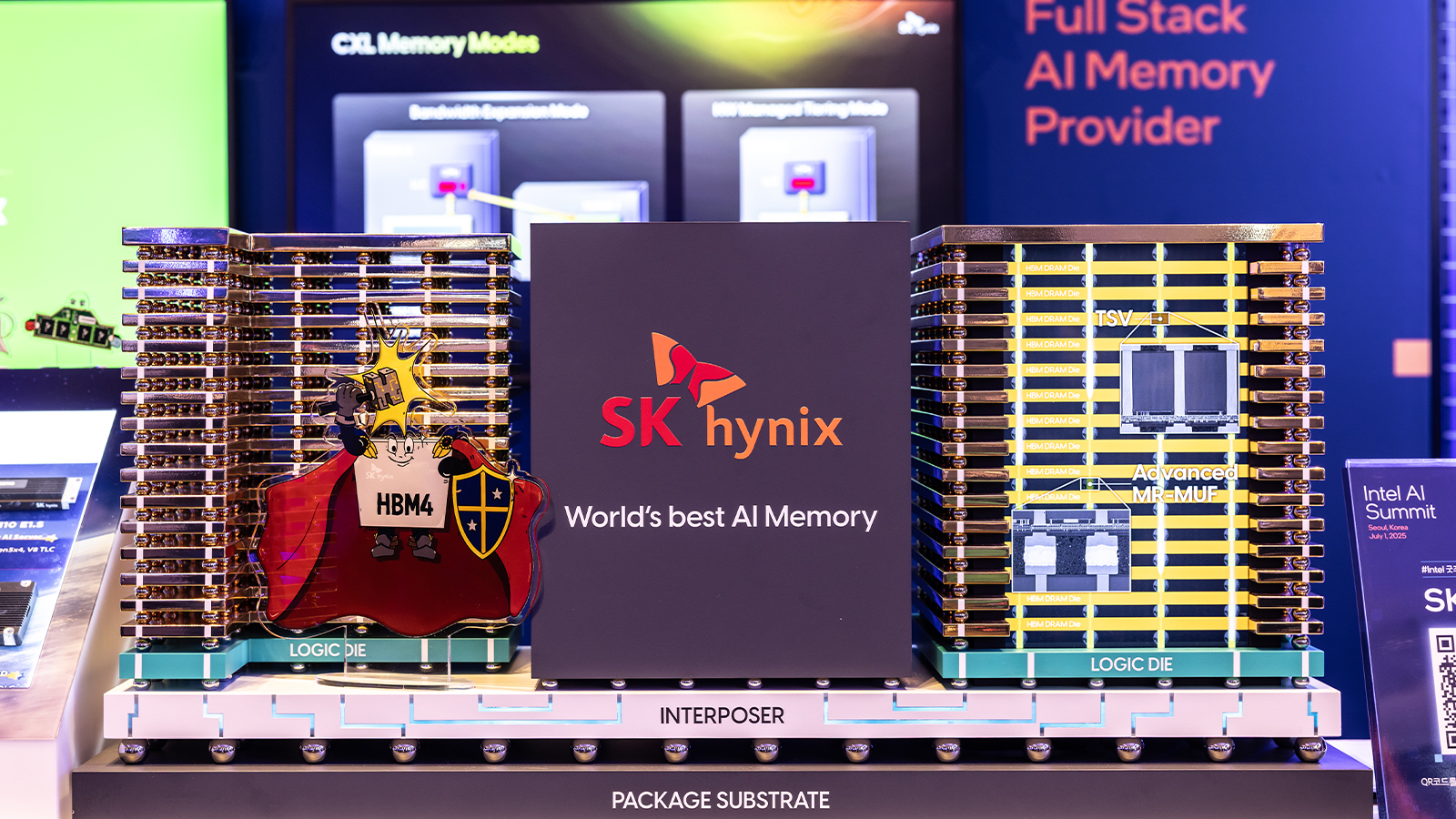

1. SK하이닉스, 45.5조원 나스닥 ADR 추진 — HBM 50% 점유율을 증설 자본으로 전환

TL;DR — SK하이닉스가 미국 나스닥 ADR 상장을 통해 약 45.5조원 규모 자금 조달을 추진한다고 보도됐습니다. HBM 주도권이 주가·자본시장 접근성·국내 팹 증설 속도로 연결되는 장면입니다.

- FT 보도 기준 조달 규모는 45.5조원, 달러 환산 약 290억달러 수준입니다.

- 자금 용도는 국내 반도체 공장 건설과 AI 메모리 증설 지원으로 제시됐습니다.

- SK하이닉스는 HBM 시장에서 절반 이상 점유율을 가진 핵심 공급사로 평가됩니다.

- 삼성전자와의 시가총액 역전 이후 글로벌 투자자 접근성 확대가 밸류에이션 격차 축소로 이어질 수 있습니다.

- HBM 공급은 TSV·패키징·테스트 병목을 동반하므로 자본 조달 이후 실제 램프 속도가 관전 포인트입니다.

출처: Financial Times — SK하이닉스, 45.5조원 나스닥 ADR 추진 — HBM 50% 점유율을 증설 자본으로 전환

2. 퀄컴-바이트댄스 AI칩 협의 — 중국 데이터센터가 엔비디아 대체에서 커스텀 ASIC으로 이동

TL;DR — DIGITIMES는 퀄컴이 바이트댄스에 커스텀 칩 설계 서비스를 제공하는 방안을 논의 중이라고 전했습니다. 중국 AI 공급망은 GPU 수입 제한 대응을 넘어 자체 ASIC 설계 생태계로 확장되고 있습니다.

- 논의의 핵심은 바이트댄스용 AI 칩 설계 지원으로 보도됐습니다.

- 이는 중국 빅테크가 엔비디아 대체품 구매만이 아니라 설계 파트너를 붙이는 단계로 가고 있음을 시사합니다.

- 퀄컴 입장에서는 모바일 중심 사업을 데이터센터 AI 설계 서비스로 넓히는 기회입니다.

- 중국 내 파운드리·패키징·메모리 제약 때문에 설계 성공과 양산 성공은 별개입니다.

- 미국 수출통제 환경에서는 성능보다 공급 가능성과 생태계 통합이 제품 선택의 핵심이 됩니다.

출처: DIGITIMES — 퀄컴-바이트댄스 AI칩 협의 — 중국 데이터센터가 엔비디아 대체에서 커스텀 ASIC으로 이동

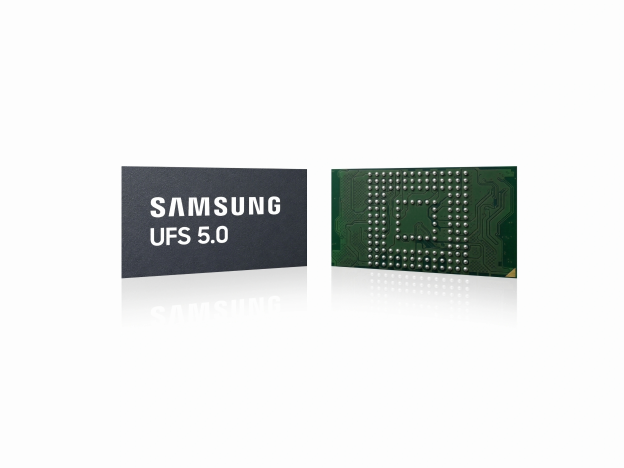

3. 삼성, UFS 5.0 공개 — 10.8GB/s 읽기·9.5GB/s 쓰기로 모바일 AI 스토리지 병목 겨냥

TL;DR — 삼성이 업계 최고 속도라고 주장하는 UFS 5.0 스토리지 솔루션을 공개했습니다. 온디바이스 AI와 XR 기기에서 스토리지 대역폭과 전력 효율이 새 경쟁축으로 올라옵니다.

- TrendForce는 삼성 UFS 5.0의 순차 읽기 10.8GB/s, 쓰기 9.5GB/s 사양을 전했습니다.

- UFS 4.1 대비 성능은 두 배 이상, 전력 효율은 40% 이상 개선됐다고 보도됐습니다.

- 패키지 크기는 7.5mm x 13mm x 0.9mm로 전 세대보다 16.7% 작아졌습니다.

- 스마트폰·웨어러블·XR에서 로컬 AI 모델과 고해상도 미디어 처리 부담을 줄이는 방향입니다.

- NAND 업체들은 HBM만큼 주목받지 못해도 고부가 모바일·엣지 스토리지로 ASP 방어를 시도하고 있습니다.

출처: TrendForce — 삼성, UFS 5.0 공개 — 10.8GB/s 읽기·9.5GB/s 쓰기로 모바일 AI 스토리지 병목 겨냥

4. UMC 5월 순이익 203% 급증 — 성숙 공정 가동률 회복과 가격 인상 기대가 맞물렸다

TL;DR — UMC의 5월 순이익이 전년 대비 203% 증가한 것으로 집계됐습니다. 첨단 노드가 아니어도 자동차·산업·전력·MCU 수요와 가격 정책이 파운드리 실적을 끌어올리고 있습니다.

- TrendForce에 따르면 UMC 5월 매출은 NT$229.4억으로 전년 대비 17.8% 증가했습니다.

- 순이익은 NT$84.5억, EPS는 NT$0.68로 전년 대비 203% 급증했습니다.

- 하반기 가격 인상 전에도 가동률 개선이 이익 레버리지로 반영됐습니다.

- 성숙 공정은 AI 서버 전원관리, 네트워킹, 산업용 MCU 등 주변 칩 수요와 연결됩니다.

- TSMC 첨단 노드와 별개로 28nm 이상 공정의 공급 가격도 다시 협상력이 생기는 흐름입니다.

출처: TrendForce — UMC 5월 순이익 203% 급증 — 성숙 공정 가동률 회복과 가격 인상 기대가 맞물렸다

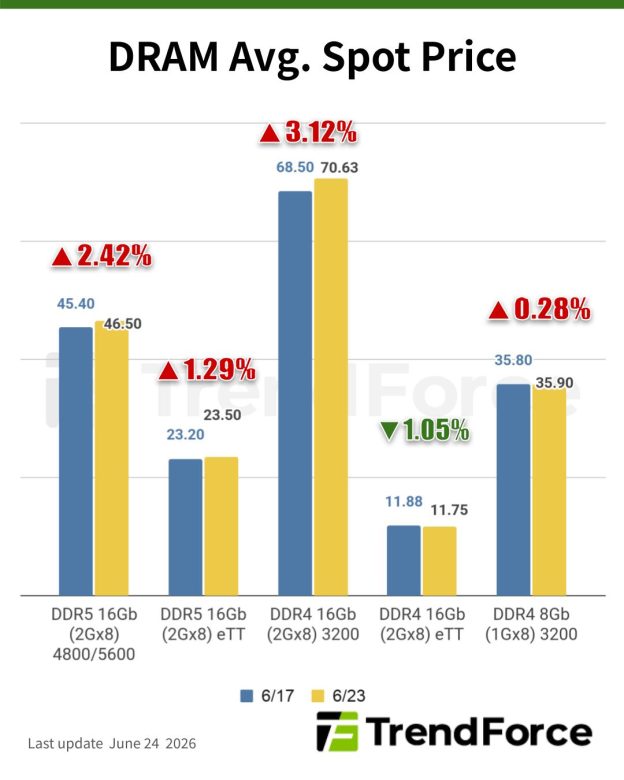

5. DRAM 현물가 혼조 — DDR4 0.28% 상승, 512Gb TLC NAND 웨이퍼는 1.77% 하락

TL;DR — TrendForce는 이번 주 DRAM 현물 거래가 둔화됐지만 DDR4 주류 제품 가격은 소폭 상승했다고 전했습니다. NAND는 매수자와 매도자의 기대 차이로 512Gb TLC 웨이퍼 가격이 하락했습니다.

- DDR4 1Gx8 3200MT/s 평균 현물가는 US$35.80에서 US$35.90으로 0.28% 올랐습니다.

- 공급자는 가격을 지키고 있지만 구매자는 추가 인상 추격에 소극적입니다.

- 512Gb TLC 웨이퍼 가격은 같은 기간 1.77% 하락했습니다.

- DRAM과 NAND의 방향성이 갈리며 메모리 사이클이 제품별로 분화되고 있습니다.

- PC·SSD 제조사는 비용 상승과 최종 수요 약세 사이에서 재고 전략을 보수적으로 가져갈 가능성이 큽니다.

출처: TrendForce — DRAM 현물가 혼조 — DDR4 0.28% 상승, 512Gb TLC NAND 웨이퍼는 1.77% 하락

6. ASUS, 3분기 PC 가격 5% 추가 인상 전망 — 메모리·CPU·SSD 비용 누적 상승 35% 압박

TL;DR — TrendForce는 ASUS가 3분기 PC 가격을 약 5% 더 올릴 수 있다는 대만 매체 보도를 전했습니다. 메모리, CPU, SSD 가격 상승이 소비자 PC 수요의 부담으로 전가되는 흐름입니다.

- 대만 보도 기준 PC 가격은 2025년 4분기 이후 2026년 2분기까지 약 30% 상승했습니다.

- 3분기 추가 인상까지 반영하면 누적 상승률은 약 35%에 이를 수 있습니다.

- 가격 상승 원인은 메모리, CPU, SSD 등 핵심 부품 비용 압박으로 지목됐습니다.

- Acer 역시 부품 가격 상승 속도는 둔화됐지만 가격 하락 신호는 아직 없다고 봤습니다.

- AI 서버 우선 배분이 소비자 제품 원가와 출하량 전망까지 흔드는 구조입니다.

출처: TrendForce — ASUS, 3분기 PC 가격 5% 추가 인상 전망 — 메모리·CPU·SSD 비용 누적 상승 35% 압박

7. 네덜란드, 美 Pax Silica 동맹 합류 — ASML을 둘러싼 전략 반도체 공급망 재편 가속

TL;DR — Tom's Hardware는 미국이 네덜란드를 Pax Silica 전략 동맹에 끌어들였다고 보도했습니다. ASML이 있는 네덜란드의 참여는 EUV 장비와 수출통제 협상에서 상징성이 큽니다.

- Pax Silica는 반도체·AI·핵심 광물 공급망을 동맹 중심으로 재편하려는 미국 주도 구상입니다.

- 네덜란드 참여는 ASML의 EUV·DUV 장비 영향력 때문에 전략적 의미가 큽니다.

- TSMC, 삼성, 마이크론, 엔비디아 모두 첨단 제조에서 ASML 장비 의존도가 높습니다.

- 동맹 확대와 동시에 MATCH Act 등 미국 내 제한 법안은 이해관계 충돌을 만들 수 있습니다.

- 장비 공급망은 기술 로드맵뿐 아니라 외교 협상과 규제 리스크를 동시에 봐야 하는 영역이 됐습니다.

출처: Tom's Hardware — 네덜란드, 美 Pax Silica 동맹 합류 — ASML을 둘러싼 전략 반도체 공급망 재편 가속

8. TNO-ASML, 유럽 포토닉 칩 제조 협력 — 통합 포토닉스 운영 성능과 양산성 개선 목표

TL;DR — TNO와 ASML이 유럽 포토닉 칩 생태계 강화를 위한 구조적 협력에 나섰습니다. AI 데이터센터가 전기적 인터커넥트 한계에 부딪히면서 포토닉스 제조 역량이 전략 자산으로 부상하고 있습니다.

- Semiconductor Today는 TNO와 ASML의 통합 포토닉스 협력 확대를 전했습니다.

- 협력 목표는 운영 성능 개선과 유럽 포토닉 칩 리더십 유지입니다.

- AI 데이터센터는 800G·1.6T 광모듈, CPO, 실리콘 포토닉스 수요를 빠르게 늘리고 있습니다.

- ASML의 리소그래피·정밀 제조 역량은 전통 CMOS를 넘어 포토닉스에도 파급됩니다.

- 광소자 수율과 패키징 자동화는 향후 AI 클러스터 총소유비용을 좌우할 가능성이 큽니다.

출처: Semiconductor Today — TNO-ASML, 유럽 포토닉 칩 제조 협력 — 통합 포토닉스 운영 성능과 양산성 개선 목표

9. ClassOne, AOI서 Solstice S8 추가 수주 — 6인치 InP 전환과 AI 광인터커넥트 증설

TL;DR — ClassOne이 AOI로부터 Solstice S8 후속 주문을 확보했습니다. AOI는 AI 인프라용 고속 광인터커넥트 수요에 대응해 6인치 InP 웨이퍼 생산 전환을 확대하고 있습니다.

- Semiconductor Today는 ClassOne의 AOI 대상 Solstice S8 기록적 후속 주문을 전했습니다.

- 장비는 고속 광인터커넥트 소자 양산 능력 확대에 투입됩니다.

- AOI는 6인치 InP 웨이퍼 생산 전환과 공정 역량 강화를 추진하고 있습니다.

- InP 기반 EML·광소자는 AI 데이터센터 네트워크 대역폭 확대의 핵심 부품입니다.

- GPU 클러스터 성능은 연산 칩뿐 아니라 광모듈 공급과 테스트 장비 리드타임에도 묶이게 됩니다.

출처: Semiconductor Today — ClassOne, AOI서 Solstice S8 추가 수주 — 6인치 InP 전환과 AI 광인터커넥트 증설

10. Semiconductor Engineering: 복잡한 칩 설계는 더 왼쪽으로 — 초기 검증·가상 프로토타입 비중 확대

TL;DR — Semiconductor Engineering은 복잡한 칩일수록 설계 플로우 초기에 더 많은 검증과 아키텍처 탐색이 필요하다고 분석했습니다. 3D-IC와 AI SoC에서는 뒤늦은 수정 비용이 급격히 커집니다.

- 6월 24일 분석은 복잡한 칩 설계에서 shift-left 필요성이 커지는 이유를 다뤘습니다.

- AI SoC, 칩렛, 3D 패키지는 소프트웨어·전력·열·신호 무결성 문제가 초기에 얽힙니다.

- 가상 프로토타입과 조기 검증은 테이프아웃 직전 ECO와 리스핀 위험을 줄입니다.

- EDA 업체에는 시뮬레이션, 에뮬레이션, 디지털 트윈, 멀티피직스 통합 수요가 기회입니다.

- 엔지니어 입장에서는 RTL 이후가 아니라 아키텍처 단계부터 PPA와 패키징 제약을 함께 봐야 합니다.

출처: Semiconductor Engineering — Semiconductor Engineering: 복잡한 칩 설계는 더 왼쪽으로 — 초기 검증·가상 프로토타입 비중 확대

Chase's Take

오늘 가장 큰 숫자는 SK하이닉스의 45.5조원 ADR 추진입니다. HBM은 이제 단순 제품 믹스가 아니라 회사의 자본 비용과 투자 속도를 바꾸는 전략 자산이 됐습니다. 엔지니어 관점에서는 수율·패키징·전력 무결성 개선이 곧 재무 레버리지로 번역되는 국면입니다.

동시에 퀄컴-바이트댄스, UMC, 삼성 UFS 5.0 뉴스는 AI 공급망이 고급 GPU 한 줄로 설명되지 않는다는 점을 보여줍니다. 커스텀 ASIC 설계, 성숙 공정, 모바일 스토리지, 광인터커넥트가 모두 AI 인프라의 주변부가 아니라 병렬 병목으로 올라오고 있습니다.

다음 watch-point는 세 가지입니다. SK하이닉스 ADR 조건과 실제 투자 배분, 중국 빅테크의 커스텀 AI칩 파트너 선택, 그리고 메모리 가격 상승이 PC·스마트폰 수요를 얼마나 누르는지입니다.