현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

2026년 6월 22일, 한국 반도체 역사에 한 획이 그어졌다. SK하이닉스가 장중 삼성전자 시가총액을 넘어서며 25년 7개월 만에 코스피 대장주가 교체됐다. 같은 날 중국은 미국 희토류·반도체 기업 10곳에 대한 이중용도 수출을 전면 차단하며 공급망 긴장을 다시 끌어올렸다. TSMC는 CoPoS 유리 기판 패키징의 데모 장비 검증에 돌입했고, 일본의 Toto는 800억엔을 들여 1nm 시대를 겨냥한 반도체 소재 투자를 발표했다. DRAM 품귀는 DDR2까지 번졌으며, VanEck 반도체 ETF(SMH)는 하루 69억 달러의 사상 최대 순유입을 기록하며 AI 반도체 트레이드의 확산을 증명했다.

Executive Summary

- SK하이닉스 시총 추월: 장중 2,084조원으로 삼성전자(2,084조원)를 넘어서며 2000년 이후 처음으로 코스피 대장주 교체 — HBM 슈퍼사이클이 만들어낸 역사적 이정표

- 中 희토류 수출통제: MP Materials·USA Rare Earth 등 美 10개 기업에 이중용도 품목 수출 금지 — 반도체·AI 공급망에 새로운 지정학적 리스크

- TSMC CoPoS: 310×310mm 직사각형 유리 기판으로 CoWoS 대체, VisEra에 첫 데모 장비 설치 — AI GPU·HPC 패키징의 판도를 바꿀 게임체인저

- Toto 1nm 투자: 日 변기 제조사가 800억엔(약 5억달러)을 반도체 세라믹 소재에 베팅 — AI發 소재 공급망의 이색적인 지각변동

- DDR2 품귀: 컨슈머 DRAM 부족이 DDR2까지 확산, 2Q 55-60%·3Q 35-40% 가격 급등 전망 — 메모리 슈퍼사이클이 레거시 제품 전반을 집어삼키다

1. SK하이닉스, 장중 삼성전자 시총 추월 — 25년 7개월 만의 코스피 대장주 교체

TL;DR — 2026년 6월 22일 장중, SK하이닉스 시가총액이 2,084조 6,544억원을 기록하며 삼성전자(2,084조 1,983억원)를 4,561억원 차이로 추월했다. 2000년 이후 처음으로 코스피 대장주가 교체된 역사적 장면이다. SK하이닉스는 이날 5.61% 상승 마감했으며, HBM4 공급 주도권과 AI 메모리 슈퍼사이클이 이번 역전의 핵심 동력으로 평가된다.

- SK하이닉스, 6월 22일 장중 12시 51분 시총 2,084조 6,544억원으로 삼성전자(2,084조 1,983억원)를 4,561억원 차이로 추월 — 한국거래소 확인

- 이날 SK하이닉스 종가는 5.61% 상승, 시총 2,098조원으로 마감. 전날까지 양사 시총 격차는 약 5조원대까지 좁혀져 있었다

- 2000년 SK텔레콤이 삼성전자를 넘어선 이후 25년 7개월 만에 처음으로 코스피 대장주 교체. HBM4·AI 메모리 슈퍼사이클이 결정적 동력

- 증권가: SK하이닉스 HBM4 시장점유율 60-70% 추정, 올해 영업이익 53조원 전망 — 삼성전자 DS부문 영업이익 47조원을 상회할 가능성

- 삼성전자는 여전히 매출·자산 규모에서 압도적 우위(영업이익률 42% vs SK 59%)이나, 시장은 AI 특화 메모리에 더 높은 멀티플 부여

출처: Korea Times / Reuters / BusinessKorea — SK하이닉스, 장중 삼성전자 시총 추월 — 25년 7개월 만의 코스피 대장주 교체

2. 중국, 美 희토류·반도체 기업 10곳에 이중용도 수출 전면 차단 — AI 공급망 긴장 고조

TL;DR — 중국 상무부는 6월 22일, MP Materials·USA Rare Earth 등 미국 희토류 기업 2곳과 기타 8개 미국 기업을 수출통제 명단에 추가했다. 이들 기업에 대한 이중용도 품목(민간·군사 겸용 가능 물자) 수출이 전면 금지되며, 반도체 제조용 희토류 자석·化学品 공급망에 즉각적 차질이 우려된다. 이번 조치는 미 국방부의 중국 기업 블랙리스트 지정에 대한 맞대응 성격이다.

- 중국 상무부, 6월 22일 MP Materials(美 유일 희토류 광산·가공 기업) 및 USA Rare Earth 포함 美 10개 기업에 이중용도 수출 전면 금지

- MP Materials는 캘리포니아 마운틴패스 광산에서 네오디뮴·프라세오디뮴 등 영구자석용 희토류 생산 — 반도체·전기차·방산 필수 소재

- 중국은 전 세계 희토류 정제의 약 90%를 통제. 美·日·EU의 공급망 다변화 노력에도 단기 대체 불가

- 美 국방부의 알리바바·바이두 블랙리스트(6월 16일)에 대한 보복 조치로 풀이되나, 중국은 '국가안보' 명분으로 정당화

- 반도체 업계 파장: 네오디뮴 자석은 EUV·이온주입·스퍼터링 장비에 필수 — 공급 차질 시 첨단 팹 증설 일정에 직접적 영향

출처: Reuters / Al Jazeera — 중국, 美 희토류·반도체 기업 10곳에 이중용도 수출 전면 차단 — AI 공급망 긴장 고조

3. TSMC CoPoS, 첫 데모 장비 VisEra 검증 돌입 — 유리 기판이 CoWoS 대체한다

TL;DR — TSMC가 차세대 패키징 플랫폼 CoPoS(Chip-on-Panel-on-Substrate)의 첫 데모 장비를 자회사 VisEra에 설치하고 검증에 돌입했다. 원형 실리콘 웨이퍼 대신 310×310mm 직사각형 유리 기판을 사용하는 CoPoS는 재료 활용률을 70% 미만에서 90% 이상으로 끌어올리고 단위 면적당 비용을 20-30% 절감한다. 글로벌 장비·소재 공급업체들도 CoPoS 생태계 참여를 위해 경쟁적으로 데모 툴을 제출 중이다.

- TSMC, CoWoS 후속으로 CoPoS(Chip-on-Panel-on-Substrate) 가속화 — 원형 웨이퍼 대신 310×310mm 직사각형 유리 기판 사용

- 첫 데모 장비, TSMC 자회사 VisEra에 설치 완료. 재료 활용률 90%+로 기존 70% 미만 대비 획기적 개선, 단위 면적당 비용 20-30%↓

- TSMC는 약 30개 장비·소재 업체를 CoPoS 공급망으로 선정. 기존 CoWoS 공급망(약 20개사) 대비 대폭 확대

- CoPoS의 유리 기판은 실리콘 인터포저 대비 열팽창계수(CTE) 매칭 우수, 고주파 신호 무결성 향상 — AI GPU·HPC에 최적화

- AMD·Nvidia·Broadcom 등 주요 고객사 CoPoS 샘플 테스트 진행 중. 2027년 하반기 양산 목표

출처: DIGITIMES — TSMC CoPoS, 첫 데모 장비 VisEra 검증 돌입 — 유리 기판이 CoWoS 대체한다

4. 日 Toto, 반도체 세라믹 소재에 800억엔(4.9억달러) 투자 — 1nm 시대를 겨냥한 변기 제조사의 대반전

TL;DR — 일본의 욕실·변기 제조사로 알려진 Toto가 향후 5년간 800억엔(약 4억 9,500만 달러)을 반도체 제조용 첨단 세라믹 소재 사업에 투자한다고 발표했다. AI 수요가 촉발한 반도체 슈퍼사이클 속에서 Toto는 1nm급 공정에 필요한 초고순도 세라믹 부품 시장을 겨냥하고 있으며, 이는 전통적 비즈니스에서 첨단 소재 기업으로의 전략적 피벗으로 평가된다.

- Toto, 2030년까지 800억엔(약 4억 9,500만 달러)을 반도체 세라믹 소재 사업에 투자 — 1nm급 첨단 공정용 정전척·챔버 부품 등 개발

- Toto는 이미 반도체 세라믹 분야에서 정전척(E-chuck), 포커스 링 등 핵심 부품 공급 — 2025년 기준 반도체 소재 매출 비중 약 15%

- 1nm 공정에서는 기존 Quartz 대비 초고순도 Al₂O₃·Y₂O₃ 세라믹 수요 급증 — Toto의 욕실 세라믹 기술이 반도체로 전환

- 일본 정부도 첨단 소재 공급망 강화 정책 아래 보조금 지원 검토 중. Rapidus·TSMC 구마모토 등 日 팹 확장이 수요 견인

- 도쿄증시에서 Toto 주가 발표 당일 3.2% 상승. 애널리스트: '욕실 기업의 반도체 피벗은 일본 제조업 구조조정의 상징적 사례'

출처: Nikkei Asia — 日 Toto, 반도체 세라믹 소재에 800억엔(4.9억달러) 투자 — 1nm 시대를 겨냥한 변기 제조사의 대반전

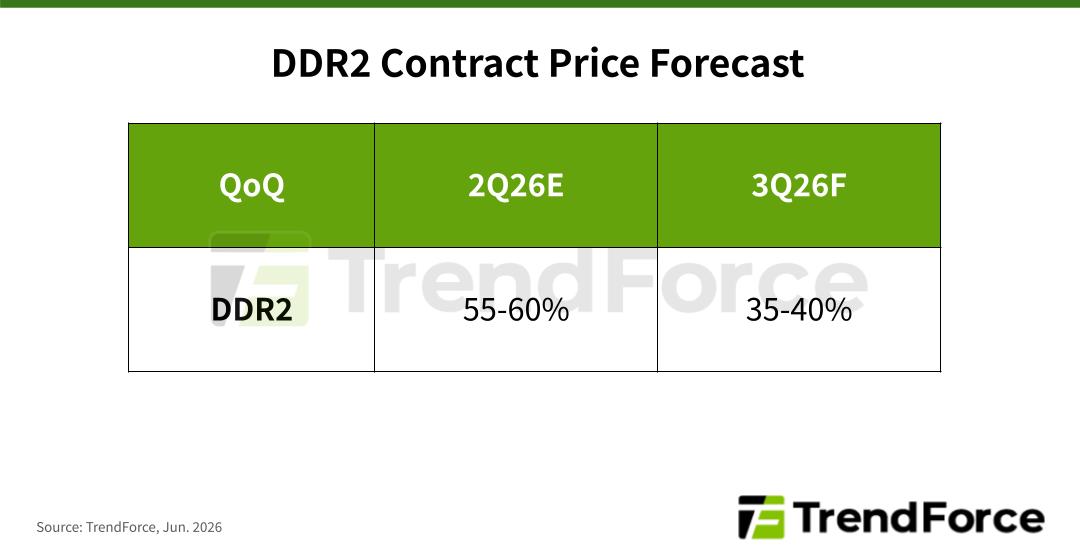

5. DRAM 품귀 DDR2까지 확산 — 2Q 55-60%·3Q 35-40% 가격 급등에 OEM 스펙 다운그레이드 러시

TL;DR — 컨슈머 DRAM의 구조적 공급 부족이 마침내 DDR2 제품까지 확산됐다. TrendForce 보고서에 따르면 일부 OEM과 ODM은 DDR4 설계를 DDR3로, 심지어 DDR3 제품을 DDR2로 재설계하며 원가 절감에 나서고 있다. DDR2 계약 가격은 2Q 55-60% 상승에 이어 3Q에도 35-40% 추가 상승이 예상되며, 이는 2023년 메모리 불황기 이후 가장 가파른 상승세다.

- TrendForce, 컨슈머 DRAM 공급 부족이 DDR2까지 번졌다고 6월 22일 보고서 발표 — DDR4 수급난이 하위 세대로 연쇄 확산

- DDR2 계약 가격 2Q 55-60% 급등, 3Q 35-40% 추가 상승 전망 — DDR3도 3Q 25-30% 상승 예상

- OEM들, DDR4→DDR3→DDR2로 스펙 다운그레이드하며 원가 통제 시도 — 가전·IoT·산업용 임베디드 기기 직격탄

- 근본 원인: 삼성·SK하이닉스·마이크론이 HBM·DDR5에 캐파 집중하며 레거시 DRAM 생산 축소. 신규 증설은 2027년 이후에야 가시화

- 중소형 DRAM 설계사(ESMT·Nanya·Winbond 등)도 풀가동 중이나 수요 충족 역부족 — 레거시 DRAM 공급망 구조조정이 현실화

출처: TrendForce — DRAM 품귀 DDR2까지 확산 — 2Q 55-60%·3Q 35-40% 가격 급등에 OEM 스펙 다운그레이드 러시

6. 인텔, 대만 UMC와 3nm·12nm 파트너십 — 애리조나 팹에서 TSMC 파운드리 독점 정조준

TL;DR — 인텔이 대만 2위 파운드리 UMC(United Microelectronics Corporation)와 3nm·12nm 공정 공동 개발 및 생산 파트너십을 체결했다고 대만 매체가 보도했다. UMC의 성숙 노드 경험과 Intel의 첨단 공정 역량을 결합해 애리조나 팹에서 생산할 계획이며, 이는 TSMC가 독점해 온 첨단 파운드리 시장에 대한 본격적인 도전으로 해석된다. Lip-Bu Tan CEO의 파운드리 전략이 구체화되는 신호다.

- 인텔, UMC와 12nm 및 3nm 공정 공동 개발 파트너십 체결 — FundaAI 6월 보고서. UMC는 TSMC·GlobalFoundries에 이은 대만 2위 파운드리

- 생산은 인텔 애리조나 Fab 52·62에서 이뤄질 전망. UMC는 대규모 설비투자 없이도 첨단 노드에 접근 가능

- UMC 입장: 기존 14nm 이상 성숙 노드 중심에서 3nm로 도약하는 전략적 레버리지. 인텔 입장: 파운드리 고객 다변화의 교두보

- Lip-Bu Tan CEO 취임 후 첫 대형 파운드리 파트너십 — '시스템 파운드리'에서 '오픈 파운드리'로 전환 가속화

- TSMC 대비: 3nm 시장에서 TSMC 점유율 90%+인 상황. 인텔-UMC 연합이 가격 경쟁력과 美 정부 지원을 무기로 시장 진입 시도

출처: design-reuse / Wccftech — 인텔, 대만 UMC와 3nm·12nm 파트너십 — 애리조나 팹에서 TSMC 파운드리 독점 정조준

7. 인텔 CEO, 이석희 前SK하이닉스 CEO 영입으로 첨단 패키징 총력전 — '파운드리 부활' 신호탄

TL;DR — 인텔이 SK하이닉스와 SK온을 이끌었던 이석희 전 CEO를 파운드리 사업부 EVP로 영입하며 첨단 패키징 역량 강화에 나섰다. 이석희는 Intel Foundry의 모든 첨단 패키징, 시스템 통합, 후공정 기술 개발 및 제조를 총괄하며 Lip-Bu Tan CEO에게 직접 보고한다. SK하이닉스에서 HBM 패키징을 이끈 경험을 인텔의 EMIB·Foveros에 접목해 TSMC CoWoS에 대항할 전략이다.

- 인텔, 6월 18일 이석희 전 SK하이닉스·SK온 CEO를 Intel Foundry EVP로 임명 — 첨단 패키징·후공정·시스템 통합 총괄

- 이석희는 SK하이닉스 재임 시절 HBM2E·HBM3 패키징 양산 주도 — 인텔의 EMIB 3.5D·Foveros Direct에 이식 기대

- TSMC CoWoS가 AI GPU 패키징을 독점(점유율 95%+)하는 현 구도에 인텔이 정면 도전 — '제2의 파운드리' 전략의 핵심 축

- Lip-Bu Tan CEO 직속 보고 체계로 패키징 의사결정 가속화. 2027년 하반기 18A-P 기반 AI 가속기 패키징 양산 목표

- 업계 반응: '인텔이 HBM 에코시스템의 핵심 인물을 영입한 것은 파운드리 부활의 가장 강력한 신호' — SemiWiki

출처: DIGITIMES — 인텔 CEO, 이석희 前SK하이닉스 CEO 영입으로 첨단 패키징 총력전 — '파운드리 부활' 신호탄

8. 한국 반도체, 4년 만의 신흥시장 이익 반등 주도 — 블룸버그 '삼성·SK하이닉스, EM 랠리의 핵심 엔진'

TL;DR — 블룸버그 통신은 6월 21일(현지시간), 삼성전자와 SK하이닉스 등 한국 반도체 기업들이 MSCI 신흥시장(EM) 지수 구성 기업들의 4년 만의 이익 서프라이즈를 주도하고 있다고 보도했다. 2022년 4월 이후 처음으로 EM 기업들의 실적이 시장 예상치를 상회하기 시작했으며, 한국 반도체 빅2가 이익 증가분의 약 40%를 차지했다. KOSPI 9,100선 돌파의 근본적인 펀더멘털 배경이다.

- 블룸버그 데이터: MSCI EM 기업들, 2022년 4월 이후 처음으로 실적이 시장 예상치 상회 — 삼성·SK하이닉스가 이익 증가분의 약 40% 차지

- KOSPI, 6월 22일 9,115로 사상 최고치 재차 경신. 1년 전 대비 +202%로 전 세계 주요 지수 중 최고 상승률

- 삼성전자·SK하이닉스 합산 시총이 KOSPI 전체의 48%에 육박 — 반도체가 한국 증시의 '사실상 유일한 엔진'임을 재확인

- EM 펀드매니저들, 한국 반도체 비중을 사상 최고 수준으로 확대 중 — HBM·AI가 신흥시장 포트폴리오의 새로운 필수 편입 종목

- 블룸버그 인텔리전스: '2022년 이후 EM 증시가 선진국을 underperform해온 주된 이유는 중국 부진이었으나, 한국 반도체가 그 격차를 메우고 있다'

출처: 조선일보 / Bloomberg — 한국 반도체, 4년 만의 신흥시장 이익 반등 주도 — 블룸버그 '삼성·SK하이닉스, EM 랠리의 핵심 엔진'

9. 캔터 피츠제럴드, 반도체 장비주 목표가 일제 상향 — Lam Research 5.84B弗 기록적 분기

TL;DR — 캔터 피츠제럴드는 6월 22일, AI 인프라 투자 확대와 메모리 업사이클을 근거로 KLA·Lam Research·Applied Materials·ASML 등 주요 반도체 장비주의 목표주가를 일제히 상향 조정했다. Lam Research는 FY3Q 매출 58.4억 달러로 사상 최대 분기 실적을 기록했으며, CSBG(Customer Support Business Group) 매출이 처음으로 20억 달러를 돌파했다. 이번 상향은 2026년 WFE 시장 전망치가 1,400억 달러까지 높아진 배경에서 나왔다.

- 캔터 피츠제럴드, KLA·Lam Research·AMAT·ASML 목표주가 일제 상향 — 'AI 인프라 투자가 장비 슈퍼사이클의 구조적 동력'

- Lam Research FY3Q(1-3월) 매출 58.4억弗, YoY +24%·QoQ +9%로 사상 최대 — 메모리 매출 비중 39%로 전분기 대비 5%p 상승

- Lam CSBG 매출 첫 20억弗 돌파(장비 지능화·Dextro 코봇·소모품 포함) — 팹 가동률 상승과 신규 서비스가 고마진 수익원으로 부상

- AMAT·ASML도 FY2026 가이던스 상향. ASML EUV 백로그 45대(Q1 기준)로 사상 최대 — TSMC·삼성·인텔이 2nm 이하 노드용 동시 발주

- 업계 전망: SEMI, 2026년 WFE 지출 전망치 $1,350억→$1,400억으로 상향 조정(전년비 +35%). '기가사이클(giga-cycle)' 진입 판단

출처: Cantor Fitzgerald / ainvest — 캔터 피츠제럴드, 반도체 장비주 목표가 일제 상향 — Lam Research 5.84B弗 기록적 분기

10. VanEck 반도체 ETF(SMH), 하루 69.3억弗 사상 최대 순유입 — AI 칩 트레이드, 엔비디아 넘어 확산

TL;DR — VanEck Semiconductor ETF(SMH)가 6월 17일 주간 기준 하루 $69.3억 규모의 순유입을 기록하며 사상 최대 일간 자금 유입을 달성했다. 이는 SMH 총자산의 8.78%에 해당하며, 같은 주 미국 기술 섹터 펀드 총유입액 $214.6억의 약 32%를 차지하는 규모다. AI 반도체 투자가 엔비디아 단일 종목에서 SK하이닉스·TSMC·Broadcom·Micron 등으로 확산되는 '트레이드 로테이션'의 신호로 해석된다.

- VanEck SMH, 6월 17일 주간 단 하루 $69.3억 순유입 기록 — ETF 자산의 8.78%에 해당하는 사상 최대 규모

- 美 기술 섹터 펀드 주간 총유입 $214.6억 중 32%가 SMH에 집중 — AI 반도체 ETF가 기술주 펀드 흐름의 3분의 1을 차지

- SMH 상위 보유 종목: 엔비디아(21.5%)·TSMC(14.8%)·Broadcom(10.2%)·ASML(5.3%)·AMD(4.9%) — 'Nvidia one-way bet'에서 분산 투자로 전환 신호

- ETF 흐름 분석: AI 칩 트레이드가 Nvidia 개별주에서 섹터 ETF로 이동 중 — 개인·기관 모두 '반도체 바스켓' 전략 채택

- SMH 연초 대비 +124% — SOX 지수(+118%)를 상회하며 액티브·패시브 모두 반도체 ETF가 최고의 AI 플레이로 부상

출처: TS2.tech / ETF.com — VanEck 반도체 ETF(SMH), 하루 69.3억弗 사상 최대 순유입 — AI 칩 트레이드, 엔비디아 넘어 확산

Chase's Take

오늘 가장 상징적인 숫자는 장중 단 4,561억원 차이로 뒤바뀐 코스피 시총 1위다. SK하이닉스가 삼성전자를 넘어선 건 단순한 주가 이벤트가 아니다. HBM과 AI 메모리라는 하나의 카테고리에서 압도적 1위를 차지한 기업이, 메모리·파운드리·시스템LSI를 아우르는 종합 반도체 기업의 시가총액을 넘어섰다는 사실은 산업의 무게중심이 이미 '범용'에서 'AI 특화'로 완전히 이동했음을 보여준다. 삼성전자가 여전히 매출과 영업이익 규모에서 앞서지만, 시장은 '미래'에 더 높은 멀티플을 부여하고 있다.

중국의 희토류 수출통제는 단기적으론 미국 반도체·방산 공급망의 차질로 이어지겠지만, 중장기적으로는 MP Materials의 마운틴패스 광산 확장과 미국·호주·일본의 희토류 공급망 다변화를 가속할 것이다. 문제는 시간이다. 반도체용 희토류 정제 공정을 중국 밖에서 구축하는 데 3-5년이 걸린다면, 그 사이 AI 칩 생산에 병목이 생길 수 있다.

이번 주 가장 중요한 일정은 6월 24일(수) 마이크론의 FY3Q 실적 발표다. 월가는 EPS $19.95~$20.10, 매출 $350억 달러를 예상한다. 마이크론의 가이던스는 하반기 HBM4 공급 상황과 DRAM 가격 사이클의 정점 여부를 가늠할 핵심 바로미터가 될 것이다. 아울러 SK하이닉스가 대장주 자리를 지킬 수 있을지, 그리고 삼성전자의 2Q 실적 발표(7월 초 예상) 전까지 양사의 시총 격차가 어떻게 전개될지도 지켜볼 포인트다.