Resumen ejecutivo

- Pequeño mercado y elevada carga de I+D:La industria EDA es un nicho de mercado con una base de clientes muy limitada, lo que hace que la investigación y desarrollo (I+D) para el desarrollo de software sea extremadamente costosa.

- El limitado número de empresas de diseño de chips en el mundo dificulta la consecución de economías de escala, lo que se traduce en elevados costes de herramientas por cliente individual.

- Debido al elevado coste de los fallos en el diseño de semiconductores avanzados, los fabricantes de chips pagan una prima por herramientas fiables con un elevado número de casos de éxito (golden reference), y las empresas de EDA gastan mucho dinero para garantizar la precisión y cobertura de sus herramientas.

- Fundiciones como TSMC y Samsung despliegan metodologías sólo para herramientas EDA oficialmente certificadas en sus últimos procesos, y los Fabless están atados a esas herramientas, lo que dificulta la elección de alternativas.

Causas estructurales de los altos precios

- Mercado extremadamente pequeño, R&D amortización, Duopolio:

- EDA es un mercado muy pequeño cuyos principales clientes son empresas de diseño de semiconductores de todo el mundo.

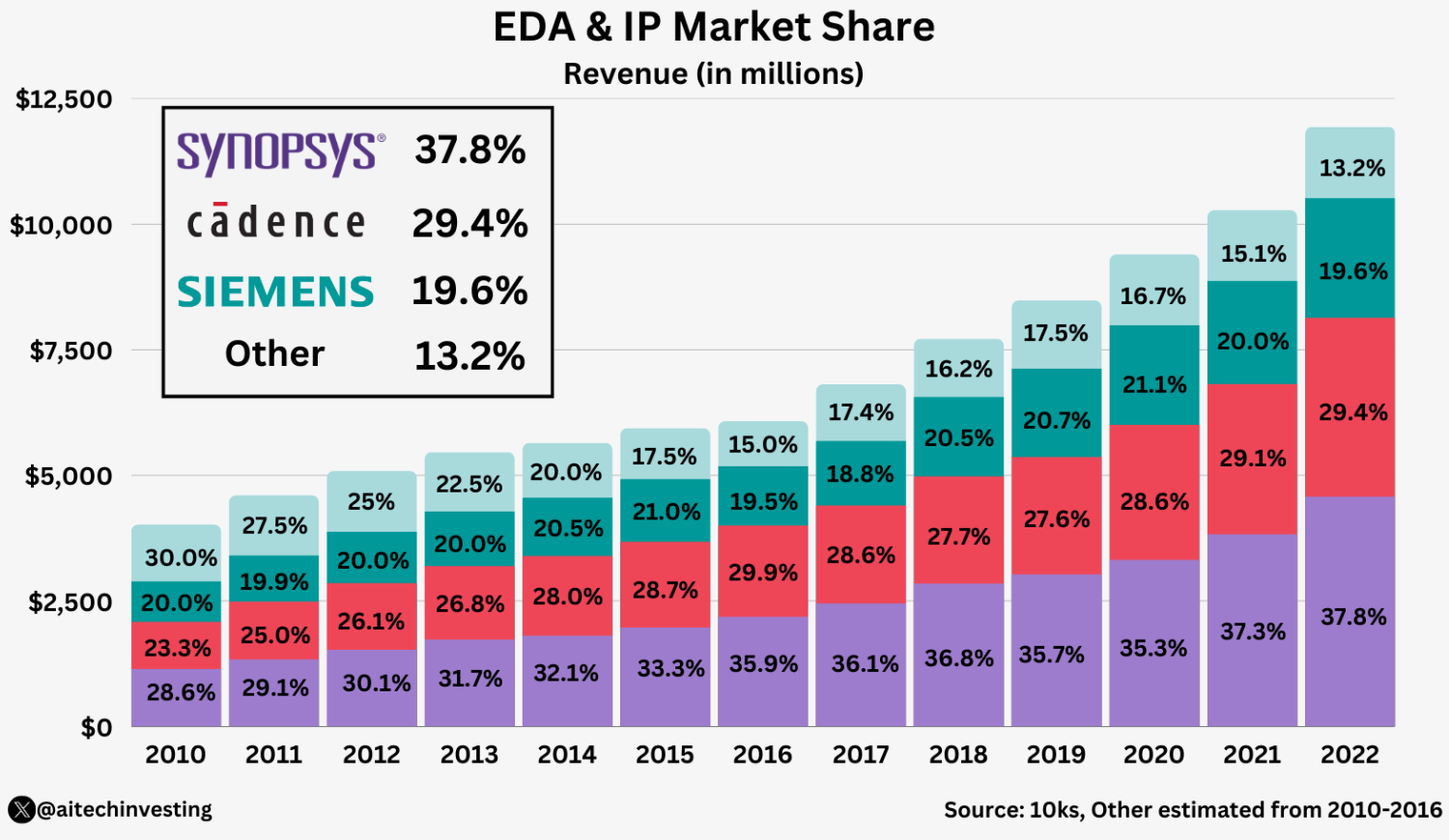

- Por ejemplo, los ingresos totales de la industria EDA ascienden sólo a unos pocos miles de millones de dólares, y las tres principales empresas (Synopsys, Cadence y Siemens EDA) representan alrededor del 75% del mercado.

- Existen muchas etapas diferentes de diseño de semiconductores, y en cada etapa no compiten las tres empresas, sino sólo dos, lo que crea un duopolio.

- Debido a esta limitada base de clientes, las empresas de EDA deben reinvertir más del 30% de sus ingresos en I+D, al tiempo que recuperan los costes de desarrollo de un reducido número de clientes. Con una base de clientes mucho más pequeña en comparación con otro software industrial, las empresas de EDA no pueden bajar los precios aumentando el volumen de ventas.

- Esto se traduce en una mayor parte por cliente de los costes de I+D, lo que dificulta ofrecer software tan barato como el SaaS tradicional.

- Ésta es la razón fundamental por la que un modelo "gratuito" o premium no puede arraigar. Esta estructura de mercado es también la razón por la que las empresas de EDA tratan de recuperar sus inversiones en I+D a través de aumentos constantes de precios en lugar de reducciones de precios anuales.

Duopoly 독점이면, puedes cobrar más, ¿verdad?

Esta es una perspectiva de un solo tiro, y la Industria EDA es un juego repetido + mercado de ballenas, así que no es tan sencillo.

Incluso si tienes un monopolio, no tienes poder de fijación de precios ilimitado. La solución óptima para los vendedores de EDA no suele ser un shock de subir el precio N veces, sino más bien una combinación de (1) subidas anuales + (2) creación de una propuesta de valor con nuevos nodos/características/módulos + (3) discriminación de precios por cliente con ELAs para maximizar el LTV a largo plazo.

- El poder del comprador es muy alto (menos clientes = más poder de negociación)

Aunque A_Product sea la "referencia de oro", las compras reales suelen negociarse por ELA (Enterprise License Agreement)-Bundle-Crédito-token, no por herramienta individual. Duplicar el precio no duplica el "precio real". Más bien, el cliente recorta aún más en la siguiente renovación. - Los aumentos excesivos de precios desencadenan una "contrainversión" (crecen sustitutos)

Los clientes crecen "sustitutos a largo plazo" como expansión del 2º código, herramientas internas, código abierto/comunidad de investigación, codesarrollo con competidores en el siguiente trimestre/año, incluso si es difícil sustituir inmediatamente. Dado que EDA es típicamente una industria de alto mantenimiento (I+D) + efectos de red, el efecto acumulativo de estas respuestas rompe la rentabilidad a largo plazo del vendedor. - Los vientos en contra son fuertes porque se trata de una guerra de "solución total ASIC", no de una guerra de "solución por pasos ASIC"

Si pagas de más por A_Product, el cliente tomará represalias con cambios de paquetes en otras áreas (Implementación, Verificación, DFT, etc.). Al final, estás intentando cambiar la configuración manteniendo el gasto total. El LTV de la cartera es más importante para los Product Managers: - Las restricciones presupuestarias + la reducción de asientos/uso lleva a una menor "penetración"

Si subes el precio, los clientes lloran y comen mostaza, no "mantienen el rumbo", recortan el uso (asientos reducidos, tiempo de ejecución limitado, sólo se usa en la puerta del proyecto), al igual que la curva de demanda/oferta. Esto ralentiza la estandarización/difusión y, a largo plazo, el dominio del ecosistema." - Los ecosistemas de fundiciones/socios son "activos relacionales", por lo que el coste de quebrantar la confianza es alto

En nodos avanzados, EDA necesita co-optimizar con clientes/fundiciones/socios. Presionar con fuerza en el precio perjudica a los activos no relacionados con el precio, como los datos colaborativos, el acceso temprano y la depuración conjunta. Esto suele ser más devastador que los ingresos. - El riesgo normativo/reputacional también es una limitación real

"norma de facto". Cuanto más extrema es la posición, más descarada es la fijación de precios que parece una extorsión descarada tiene costes legales/regulatorios/de reputación asociados. Los PM se fijan en la rentabilidad ajustada al riesgo, no sólo en los ingresos.

Si las herramientas EDA comerciales son caras, ¿por qué utilizarlas?

- Alto coste de los fallos y riesgo de aprobación:

- El valor de una herramienta EDA no reside únicamente en la funcionalidad que proporciona, sino en la garantía de conformidad final del diseño del chip.

- En procesos avanzados, un solo error de diseño se traduce en decenas o cientos de millones de dólares en obleas y oportunidades perdidas, por lo que los diseñadores de chips perciben que el coste de los fallos es muy superior al coste de la herramienta.

- Existe una cultura conservadora en la industria de los semiconductores que no tolera los fallos, hasta el punto de que la sabiduría del sector dice: "Si un chip falla, los costes financieros y de oportunidad son enormes"

- Como resultado, los equipos de diseño intentan reducir el riesgo transfiriendo algunas responsabilidades de verificación a las herramientas EDA.

- Por ejemplo, si una herramienta de firma de sincronización aprobada por la fundición da un veredicto de "De acuerdo", el equipo confía en el resultado y el chip pasa a producción.

- Es como si la herramienta actuara como una especie de seguro, y el cliente paga una prima por esta salvaguarda.

- Los vendedores de herramientas también se esfuerzan mucho por garantizar que los chips grabados a través de sus herramientas no presenten problemas, y esta responsabilidad de verificación se refleja en última instancia en el coste de desarrollo y soporte de las herramientas, lo que se traduce en precios más elevados.

- En resumen, el precio de las herramientas EDA incluye el coste del derecho a no fallar, y esta estructura dificulta la aplicación de un modelo de bajo coste o gratuito como el software general.

- Efecto de bloqueo debido al vínculo con la fundición.:

- Cuanto más avanzado es el nodo, más esencial es que las herramientas EDA y las fundiciones de semiconductores colaboren, lo que crea un efecto lock-in del ecosistema dual.

- Las fundiciones colaboran con un pequeño número de empresas EDA como Synopsys, Cadence, Siemens, etc. desde la fase de desarrollo de procesos para desarrollar conjuntamente kits de diseño de procesos (PDK), reglas de diseño y modelos optimizados para sus procesos.

- Por ejemplo, TSMC, a través de su programa "EDA Alliance", sólo certifica herramientas selectas para los procesos más recientes, como los 3nm; incluso Siemens EDA tiene un umbral lo suficientemente alto como para que algunas herramientas no estén certificadas para los 3nm.

- Las fundiciones y fablesses acumulan cada año una enorme cantidad de datos de diseño/proceso, y siguen proponiendo mejoras de las herramientas EDA existentes a las empresas de EDA, que luego desarrollan las características con patentes y distribuyen las metodologías a sus clientes.

- En este nexo proceso-EDA, es casi imposible que los nuevos actores obtengan las mismas certificaciones, y los equipos de diseño no tienen más remedio que utilizar herramientas no certificadas o arriesgarse a tener defectos de fabricación.

- En la práctica, los diseñadores de procesos avanzados sólo utilizan herramientas que cuentan con el apoyo oficial de la fundición, dado el coste multimillonario de las máscaras, y las herramientas de bajo coste y sin certificación no se adoptan debido al alto riesgo.

- Como resultado, una cooperación e interdependencia más fuerte entre fundición y EDA actúa como barrera de entrada para los nuevos operadores del mercado y proporciona a los actores de EDA ya establecidos una ventaja estructural para mantener precios elevados sin competencia.

- Una vez que se aprende una herramienta, una vez que uno se acostumbra a un entorno, es difícil cambiar de herramienta:

- Los flujos de diseño de semiconductores se basan en décadas de complejas conexiones de herramientas y scripts de automatización, y es muy caro y lleva mucho tiempo cambiar la cadena de herramientas una vez construida.

- En el pasado, a veces se utilizaba una combinación de las "mejores herramientas de su clase" para cada etapa, pero con el aumento significativo de la complejidad y continuidad de los diseños de chips actuales, la compatibilidad e integración entre herramientas EDA se ha convertido en un reto importante.

- En respuesta, las principales empresas de EDA han integrado y cooptimizado estrechamente sus herramientas para ofrecer plataformas que cubran todo el flujo de diseño.

- Cuando se adopta una solución integral de un proveedor, la sustitución de una herramienta individual por un producto de terceros conlleva importantes costes de dependencia de la ruta, incluida la modificación de las secuencias de comandos asociadas, la conversión de los datos de diseño y el reciclaje de los ingenieros.

- Por ejemplo, un equipo que utilice las herramientas de síntesis lógica y análisis de temporización estática de Synopsys tendría que cambiar a las herramientas de Cadence. Se necesitan meses de esfuerzo para garantizar que todos los flujos actuales sean compatibles, que todos los archivos actuales sean compatibles y que se revisen los procedimientos de verificación.

- Estos costes de cambio hacen que los clientes se muestren reacios a abandonar sus herramientas actuales y permiten a las empresas de EDA utilizar el client lock-in para impulsar los precios.

- Es más, la mayoría de las licencias EDA se basan en suscripciones, con una fuerte tendencia a la inmovilización, y algunos grandes clientes incluso firmarán acuerdos plurianuales de licencia para toda la empresa (ELA) para reducir la probabilidad de pasarse a otro proveedor.

- Estas altas barreras al cambio dificultan la penetración en el mercado a través de una competencia de precios más bajos, y son un factor del mantenimiento estructural del sistema de precios existente.

- Oligopolio y falta de competencia:

- El mercado actual de EDA es efectivamente un Big-3 oligopolio, en el que Synopsys y Cadence representan por sí solas más del 60% de los ingresos mundiales.

- Esta estructura se caracteriza por el típico fallo de mercado: un pequeño número de proveedores domina el mercado, lo que limita la competencia de precios y permite unos precios estables y elevados que rozan la colusión.

- Por otro lado, en el pasado han surgido empresas emergentes de EDA tecnológicamente superiores, pero la mayoría de ellas han sido absorbidas por fusiones y adquisiciones sin llegar a convertirse en empresas independientes.

- Por ejemplo, Xoomsys para simulación SPICE paralela, Extreme DA para herramientas STA multinúcleo y Rocketick para simulación acelerada por GPU fueron adquiridas por Synopsys o Cadence por cientos de millones de dólares, a pesar de sus innovaciones, y lo que quedó fue tecnología integrada en las líneas de productos de las empresas más grandes.

- La ausencia de nuevos competidores independientes pronto consolidó el poder de fijación de precios de los operadores tradicionales.

- Además, el espacio EDA está altamente bloqueado por patentes, con décadas de patentes sobre algoritmos básicos que ponen a los nuevos jugadores en riesgo de acciones legales si desarrollan una funcionalidad similar.

- Las grandes empresas han utilizado sus extensas carteras de patentes y sus bolsillos llenos para bloquear o adquirir a posibles competidores y evitar que se introduzcan en el mercado.

- Las empresas de diseño de semiconductores también prefieren trabajar con grandes empresas de probada eficacia, lo que dificulta que las más pequeñas tengan alguna oportunidad.

- Como resultado, la combinación de barreras de entrada y falta de competencia significa que los precios de las herramientas EDA se mantienen altos con poca presión por parte de los consumidores, a diferencia de lo que ocurre en el mercado tradicional del software.

El mercado de herramientas EDA se ha convertido en un entorno difícil para que los modelos de bajo coste se afiancen.

Los clientes principales están más dispuestos a pagar por soluciones con estabilidad y soporte, aunque sean caras. Esto se debe a que EDA es más un servicio que un producto funcional, que vende confianza y resultados.A continuación exploramos con más detalle estas ideas erróneas y las perspectivas de futuro.

Refutación al argumento "EDA es prohibitivamente caro"

Una de las quejas comunes sobre las herramientas EDA es "por qué es tan caro el mismo software".

A primera vista, los precios anuales de las licencias de Synopsys o Cadence pueden ascender a cientos de millones o miles de millones de dólares, lo que puede hacer pensar a un profano en la materia que existe una "burbuja de precios"

Pero el contexto real es el siguiente:

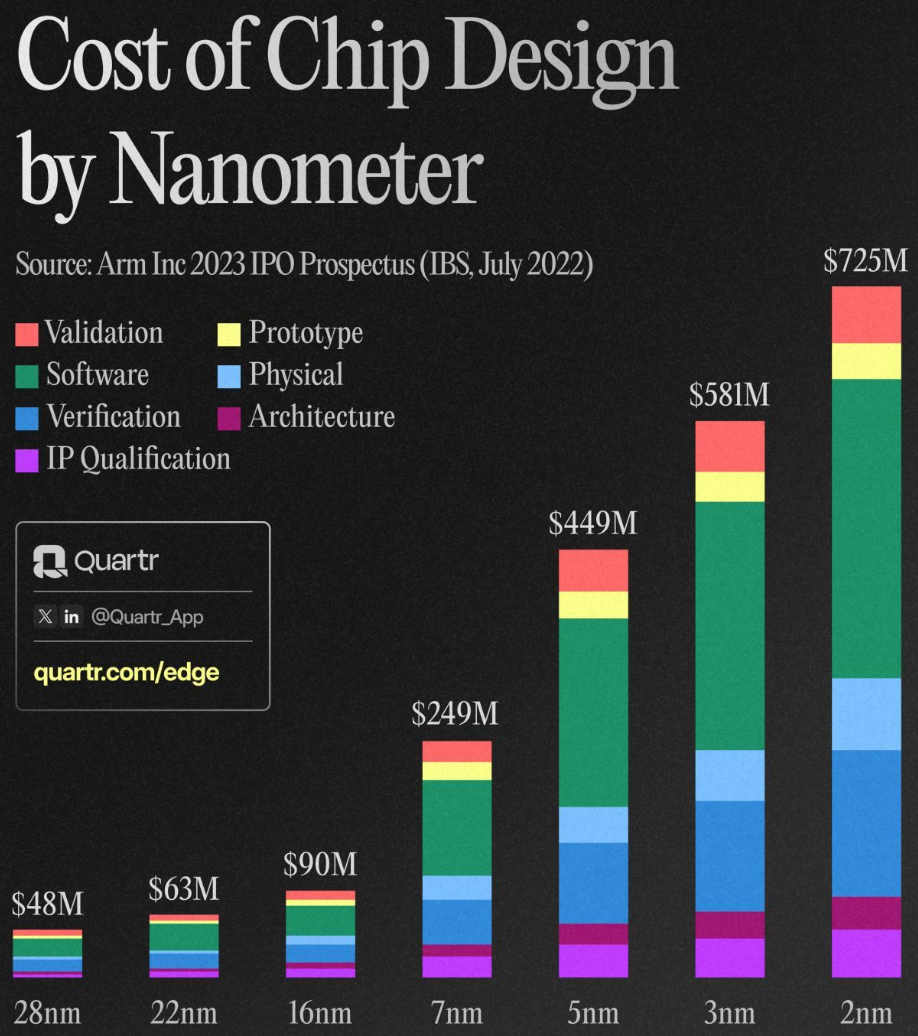

La relación calidad-precio de las herramientas EDA debe considerarse en el contexto del diseño de chips en su conjunto. El coste de diseño de un SoC puntero puede ascender a 650 millones de dólares en el último proceso de 3nm. [Referencia: https://semiengineering.com/making-chips-at-3nm-and-beyond/#:~:text=Needless%20to%20say%2C%20the%20design,much%20a%20chip%20will%20cost]

Las herramientasEDA son sólo una pequeña parte del coste total de desarrollo, y otros factores como la mano de obra, las licencias de propiedad intelectual y la creación de prototipos son enormes.

En otras palabras, las herramientas EDA pueden parecer caras, pero ahorran aún más dinero al evitar fallos en los chips y reducir el tiempo de desarrollo. Sin una cadena de herramientas bien establecida, el diseño sería imposible, o la mano de obra y el tiempo de desarrollo crecerían exponencialmente, por lo que el beneficio de las herramientas es enorme.

Es por ello que las grandes empresas de semiconductores están dispuestas a comprometerse con contratos multimillonarios plurianuales, ya que se consideran una inversión esencial para el éxito del producto.

Además, el coste de EDA por unidad de rendimiento ha ido disminuyendo de forma bastante constante.

A medida que el número de transistores por chip ha crecido exponencialmente según la Ley de Moore, los ingresos de las empresas de EDA han aumentado, pero el ritmo de crecimiento ha sido limitado, con un coste de diseño por transistor que ha descendido más de un 30% anual.

Los proveedores de herramientas de EDA parecen subir los precios cada año, pero la productividad de diseño obtenida por los clientes lo ha compensado con creces, por lo que la "rentabilidad" está mejorando a largo plazo.

De hecho, el tamaño de los circuitos que puede diseñar el mismo número de personas ha crecido exponencialmente en las últimas décadas, en gran parte debido a los avances en las herramientas de EDA. Así que en lugar de juzgar el precio absoluto de una herramienta como caro, considere el valor que añade y lo eficiente que es en comparación con las alternativas.

El elevado precio de EDA es una inevitabilidad estructural

- Las empresas de EDA también reinvierten una parte importante de sus ingresos en I+D y atención al cliente;D y soporte al cliente, y tienen que dar soporte a nuevos procesos y mejorar algoritmos cada año.

- Si redujeran sus precios a la mitad, sería difícil mantener el nivel actual de soporte técnico y actualizaciones, lo que conllevaría una menor fiabilidad de las herramientas y un mayor riesgo para el cliente.

- Ya existe un dicho en el sector que afirma que "los proveedores de EDA nunca bajan los precios", pero esto es más el resultado de responder a la complejidad cada vez mayor de las herramientas y a las necesidades de soporte que a la fijación de precios.

- A medida que aumenta la complejidad del diseño de chips, también lo hace la responsabilidad y la carga de los desarrolladores de herramientas EDA, y los precios reflejan esta realidad.

Al final, el argumento de que "las herramientas EDA son demasiado caras" pasa por alto la singularidad del sector de los semiconductores. Las herramientas EDA no son como el software de oficina o el SaaS general, donde el mismo producto se distribuye a una amplia base de usuarios; son más como herramientas de misión crítica que son responsables de la vida de unos pocos clientes.

En este contexto, la fijación de precios de EDA no se trata sólo de características de software, sino de servicios que aumentan la probabilidad de éxito del chip. Por lo tanto, no es apropiado criticar el precio como "caro", sino evaluar el valor y la reducción de riesgos que proporciona la herramienta."

Conclusión:

El precio aparentemente alto y rígido de las herramientas EDA en comparación con el software general no es sólo producto de la codicia corporativa, sino una necesidad estructural de la industria.

En el nicho de mercado B2B, donde un pequeño número de clientes exige un alto nivel de fiabilidad y soporte, las empresas EDA han respondido aumentando el valor en lugar de bajar los precios.

Es poco probable que se produzcan reducciones drásticas de precios con la estructura actual. Mientras se mantengan la coordinación entre fundiciones y EDA, los elevados costes de cambio de proveedor y los oligopolios, es probable que las herramientas EDA sigan siendo altamente especializadas. Sin embargo, existen condiciones que podrían conducir a un descenso significativo de los precios.

Por ejemplo, si EDA de código abierto se hace viable en ciertas áreas con el apoyo del gobierno y la comunidad, o si surge un modelo en el que las fundiciones subvencionan los costes de EDA para ampliar su ecosistema de diseño de chips, podríamos ver algún cambio.

También es posible que la IA conduzca a un "mercado de dos niveles" en el que ciertos diseños se automaticen y resuelvan con herramientas estandarizadas de gama baja a media, mientras que las herramientas premium se utilicen para el diseño personalizado avanzado y la verificación final.

Pero esta transformación tardará tiempo y confianza en materializarse, y en 2025, el mercado EDA aún se caracteriza por altas barreras de entrada y concentración.

Al final, los responsables de fabless y foundry tendrán que jugar su mejor partido con el statu quo, al tiempo que buscan formas de aumentar la eficiencia en el uso de las herramientas EDA a través de la innovación abierta y la colaboración a largo plazo.