Los sectores de automatización del diseño electrónico (EDA) e IP de semiconductores han sido reconocidos por su gran crecimiento e importancia estratégica en la era de la IA.

Las grandes tecnológicas están obteniendo buenos resultados, pero ciertas empresas de semiconductores siguen enfrentándose a desafíos.

Estas son las empresas que solían ser las mejores del mundo y que ahora lo están pasando muy mal.

Estas empresas están reduciendo sus actividades operativas y de financiación, lo que significa que no están contratando personal y están reduciendo sus inversiones.

Estas empresas solían tener productos de primera clase y gastaban mucho dinero en EDA, pero van a reducir su gasto significativamente en los próximos años.

Las empresas proveedoras se enfrentan a la incertidumbre.

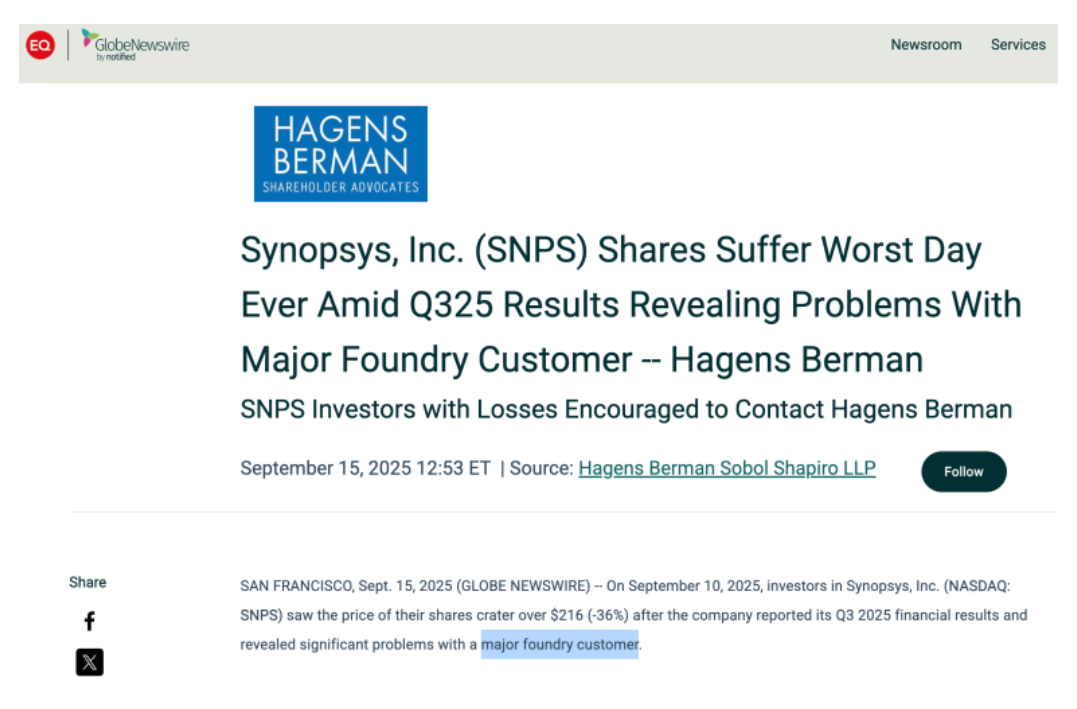

En septiembre de 2015, las acciones de Synopsys y Cadence cayeron más de un -20% en un solo día tras presentar sus resultados trimestrales.

La industria de EDA ha crecido, pero el negocio de IP está, según los informes, pasando apuros, con principales clientes perdiendo contratos y los márgenes operativos reduciéndose.

He aquí algunos escenarios de lo que podría ocurrir:

- Cadence se adentra en áreas adyacentes con su estrategia de "Diseño de sistemas inteligentes"

- Synopsys adquirió recientemente la empresa de software de simulación física Ansys para crear una cartera que abarca desde el diseño de chips hasta la simulación multifísica.

- intel era la principal empresa de semiconductores del mundo hasta hace unos años.

- Intel ha estado contratando una gran cantidad de EDA/IP a diferentes empresas de EDA (especialmente Synopsys)

- Intel no lo está haciendo bien y está reduciendo su negocio.

- Synopsys aporta puntos fuertes en síntesis lógica, diseño físico, núcleos IP, señalización y verificación,

- Cadence aporta puntos fuertes en diseño analógico/de señal mixta, herramientas de PCB y encapsulado, y colocación y enrutamiento (P&R) digital.

- Synopsys - Rendimiento de la integración de Ansys:

- Con la adquisición de Ansys, que se cerró en septiembre de 2025, Synopsys añadió a su cartera una herramienta de simulación de física de categoría mundial. Ansys cuenta con una sólida base de clientes en sectores no relacionados con los semiconductores, como el aeroespacial, la automoción, la defensa y los dispositivos industriales.

- Synopsys puede duplicar su base de clientes mediante venta cruzada de sus actuales clientes de diseño de semiconductores con los clientes de software de ingeniería de Ansys. En concreto, los semiconductores para vehículos autónomos y eléctricos no solo tienen que ver con el rendimiento del chip en sí, sino también con su fiabilidad térmica/mecánica, y la solución combinada Synopsys-Ansys es ideal para este diseño a nivel de sistema.

- A medio plazo, la adquisición de Ansys no sólo supone un aumento inmediato de los ingresos de Synopsys (se calcula que los ingresos anuales de Ansys rondan los 2.000 millones de dólares), sino que también supone más ingresos europeos desde el punto de vista geográfico (Ansys tiene muchos clientes europeos) y una diversificación de productos. Esto reduce nuestra dependencia de Intel o de clientes específicos sin fábrica.

- Crecimiento de los semiconductores industriales y de automoción:

- La era de los vehículos eléctricos (VE) está impulsando una explosión del contenido de semiconductores en los vehículos. Los chips de IA y los SoC de alta velocidad se están utilizando en la asistencia avanzada al conductor (ADAS), la conducción autónoma, las comunicaciones de los vehículos, etc., y esta demanda de diseños de chips para automoción está aumentando rápidamente.

- Las empresas del sector EDA se han estado preparando con antelación para las certificaciones de seguridad para automoción (IP y herramientas) y referencias de diseño para automoción con fundiciones como TSMC. Como resultado, muchos diseñadores de semiconductores de automoción están adoptando EDA e IP.

- A medida que la producción en masa de chips automotrices de 7nm/5nm se ralentice durante el próximo año o dos, se espera que los ingresos relacionados con EDA aumenten proporcionalmente.

- Además, los semiconductores de sistemas de alta fiabilidad, como los chips para IoT industrial e infraestructura 5G, también son objetivo de EDA. Esta nueva demanda podría compensar con creces el descenso de las ventas en áreas tradicionales como Intel y PC/móvil.

- Expansión del diseño a nivel de chiplet y de sistema:

- La industria de semiconductores está adoptando tecnologías de arquitectura de chiplet y aditivos 3D para superar las limitaciones de integración de un único chip. Habilitar estos cambios requiere herramientas de diseño y verificación a nivel de sistema.

- Las empresas de EDA ya disponen de conjuntos de herramientas para el diseño 3DIC y lideran el desarrollo de IP participando en el consorcio UCIe, el principal estándar de conectividad de chiplets.

- Los chips separados se integran cada vez más a nivel de paquete, sobre todo en CPU para centros de datos, aceleradores de IA, etc., lo que crea un mercado de software de diseño multidispositivo.

- Los directivos deEDA llaman a esto la oportunidad "Silicon to Systems" y lo ven como un futuro motor de crecimiento para la compañía.

- Si vemos ganancias de ingresos tempranas en esta área, no sólo reemplazará lo que Intel ha perdido, sino que abrirá un mercado completamente nuevo para EDA.

- Expansión de pequeños y medianos clientes en la nube:

- Numerosas startups sin fábrica fundadas en el auge de la IA están obteniendo acceso temprano a herramientas a través de las plataformas Cloud EDA de las empresas de EDA.

- Synopsys dijo solo en 2023 que tenía más de 100 clientes de startups en la nube. Algunas de ellas desaparecerán a medida que aumente la competencia, pero las ganadoras podrían convertirse en los próximos grandes clientes.

- Por ejemplo, cuando las principales startups de chips de IA aceleren el desarrollo de chips con decenas de miles de millones de dólares de inversión, el uso y los ingresos de Synopsys EDA aumentarán significativamente.

- En otras palabras, la "próxima Nvidia" o el "próximo Mobileye" podrían convertirse en un nuevo cliente principal para Synopsys si se crean, y tener una ventaja en este grupo de clientes potenciales es un buen augurio para Synopsys de cara al futuro.

Escenario A: Un cliente importante abandona o reduce totalmente sus contratos de EDA e IP.En conclusión, creemos que las empresas de EDA se enfrentan a un riesgo de volatilidad relacionado con los clientes existentes a corto plazo, pero tienen potencial de crecimiento a largo plazo debido a la diversificación de la cartera de productos y a la demanda de IA y semiconductores de próxima generación.

Antecedentes: tendencias de la industria EDA

La industria EDA mundial está experimentando un crecimiento constante en el contexto de la creciente complejidad del diseño de semiconductores y la moda del diseño de chips de IA.

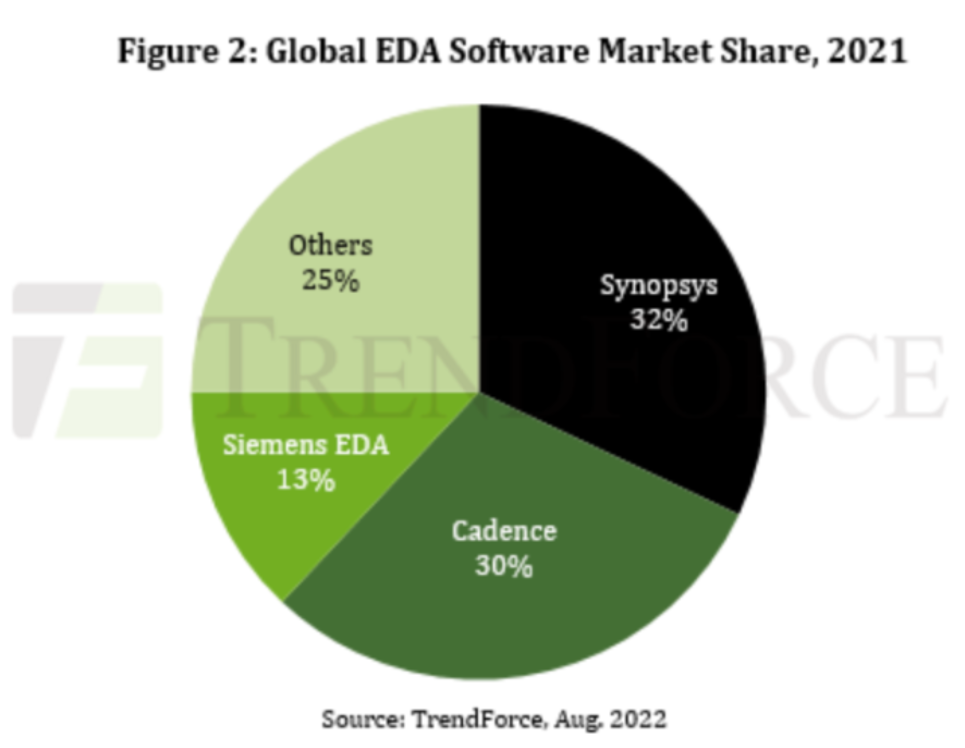

La estructura de la industria está altamente concentrada, con las estadounidenses Synopsys y Cadence acaparando más de la mitad de la cuota de mercado y Siemens EDA (adquirida por Mentor Graphics) representando alrededor del 13 por ciento en 2021, formando un panorama Big3 EDA.

Las tres o cuatro principales empresas EDA controlan más del 70% del mercado mundial, con Synopsys manteniendo su posición como 1 empresa EDA por ingresos.Las herramientas EDA deben seguir innovando para adaptarse a la tendencia hacia la microfabricación de semiconductores y el uso de la IA en el diseño de chips.Las principales empresas, como Synopsys y Cadence, están reinvirtiendo en I+D para desarrollar las últimas herramientas de diseño e incorporando capacidades de automatización basadas en IA a su software de diseño para reducir el tiempo de diseño y mejorar la productividad de la plantilla. (Aunque Synopsys tiene mayores ingresos, Cadence tiene mayores ingresos por empleado.)En particular, Synopsys está utilizando su plataforma Synopsys.AI, que aplica el aprendizaje por refuerzo y la IA generativa a la optimización del diseño, y Cadence está avanzando en capacidades similares de diseño asistido por IA.

또 다른 블루오션: Gemelo digital con EDA

Emuladores para verificación de hardware y Prototipo Virtual, antaño productos auxiliares que han crecido hasta superar los 1.000 millones de dólares, se están convirtiendo en nuevas fuentes de ingresos para las empresas de EDA.

Del silicio al sistema

Las empresas del sector de la electrónica no se limitan a diseñar herramientas para chips, sino que también desarrollan software de ingeniería para sistemas.

Queremos ser una empresa que pueda hacer todas las simulaciones de ciencia e ingeniería, no sólo simulaciones de semiconductores.

El movimiento se interpreta como una estrategia para hacer frente a la demanda de diseño a nivel de sistema en los sectores de automoción, aeroespacial y otros, y para ampliar su mercado al ecosistema total de ingeniería. Sin embargo, el consenso es que Synopsys pagó demasiado por Ansys.

Synopsys y Cadence no sólo quieren ser la empresa número 1 de EDA; quieren ser lo suficientemente buenas como para ser la primera acción estadounidense.

Cuestiones geopolíticas

Las recientes cuestiones geopolíticas también han afectado al sector EDA. Los recientes controles de exportación del gobierno estadounidense a la República Popular China restringieron temporalmente las actividades comerciales de Synopsys y Cadence en el país, pero han reanudado el apoyo a los clientes chinos cuando se suavicen las restricciones en 2025.

China es un mercado importante, que representa más del 10% de los ingresos mundiales de EDA, por lo que existe volatilidad de la demanda en respuesta a los cambios normativos.

El gobierno chino también está fomentando el desarrollo de software EDA autóctono, por lo que la emergencia de empresas EDA autóctonas chinas podría ser un factor competitivo para los actores globales a largo plazo.

Sin embargo, en el espacio EDA de procesos avanzados, las barreras tecnológicas son altas, lo que probablemente mantendrá a Synopsys y a otros dominantes en el futuro inmediato.

Intel–NVIDIA 협력, Nuevo CEO de Intel Lip-Bu Tan, ex de Cadence

Uno de los acontecimientos más seguidos en la industria de semiconductores en 2025 fue el anuncio de colaboración estratégica entre Intel y NVIDIA.

En septiembre de 2025, NVIDIA anunció que adquiriría una participación en Intel por aproximadamente 500 millones de dólares, y que ella e Intel codesarrollarían futuros chips para centros de datos y PC.

En esta colaboración, Intel diseñará sus propias CPU x86 y desarrollará conjuntamente un superchip de IA integrado conectado mediante una interconexión de alta velocidad (NVLink) con las GPU de NVIDIA.

La inversión de NVIDIA disparó de inmediato el precio de las acciones de Intel, y los observadores del sector la calificaron de "empeño de Intel con NVIDIA para sobrevivir en la era de la IA"Al mismo tiempo, la colaboración también se considera una fuente de tensión para competidores como AMD y TSMC, ya que Intel cuenta con EDA, IP y fundiciones.Examinando las implicaciones de esta colaboración para EDA, existen aspectos tanto positivos como negativos.

Nvidia-Intel: Qué gana la empresa de EDA

Si el apoyo de Nvidia impulsa la estabilidad financiera de Intel y la sostenibilidad de su negocio de fundición, podría hacer menos probable que Intel rompa su acuerdo de EDA/IP con Synopsys.Si la inyección de NVIDIA alivia la presión sobre Intel para recortar los presupuestos de herramientas de diseño, podría evitarse para las compañías que suministran EDA e IP a Intel.También hay mucho margen para que las herramientas EDA y la IP se utilicen en la próxima generación de chips desarrollados conjuntamente por Intel y NVIDIA.Por ejemplo, podríamos ver a Synopsys suministrando la IP SerDes de alta velocidad o la IP de controlador PCIe necesarias para las interconexiones NVLink.

Nvidia-Intel: Lo que está en juego para la compañía de EDA

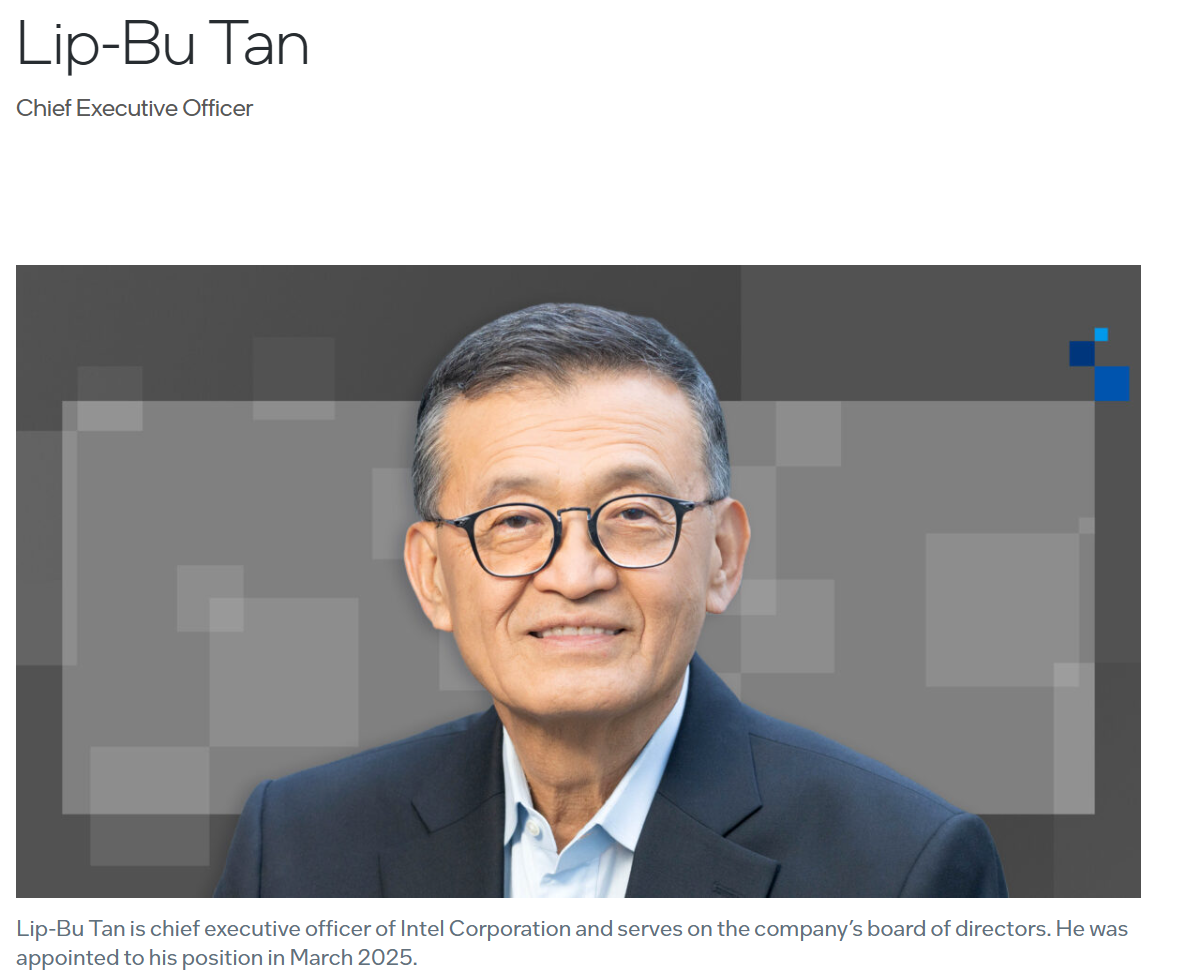

La trayectoria y los cambios de estrategia de Lip-Bu Tan, nuevo CEO de Intel. Lip-Bu Tan es un magnate de la industria EDA que fue CEO de Cadence Design Systems entre 2009 y 2021 antes de asumir el cargo de CEO de Intel en marzo de 2025.Queda por ver si el acuerdo NVIDIA-Intel impulsará la demanda agregada de EDA/IP.Su nombramiento es una señal de que Intel valora el ecosistema de diseño de semiconductores y aportará experiencia en EDA, pero al mismo tiempo, si Lip Butan puede utilizar sus relaciones con la dirección de Cadence para conseguir un mejor acuerdo, podría ser un poco más doloroso para Synopsys.En realidad, la batalla contractual entre Synopsys y Cadence es bastante reñida, y si una herramienta en concreto tiene alguna carencia técnica, atacan por precio.Además, Lip-Bu Tan hizo crecer a Cadence liderando las fusiones y adquisiciones y la expansión de nuevos negocios de la industria durante su etapa en Cadence, por lo que es posible que Intel también esté buscando internalizar sus capacidades de diseño, ya sea a través del desarrollo de sus propias herramientas EDA o de la adquisición de terceros.Para recapitular,Para los inversores de Synopsys, existen dos posibilidades opuestas:1. El riesgo de perder contratos a largo plazo. El riesgo de perder contratos a largo plazo si Intel fracasa2. El riesgo de que, aunque Intel tenga éxito, le dé una oportunidad a Carence y no a Synopsys

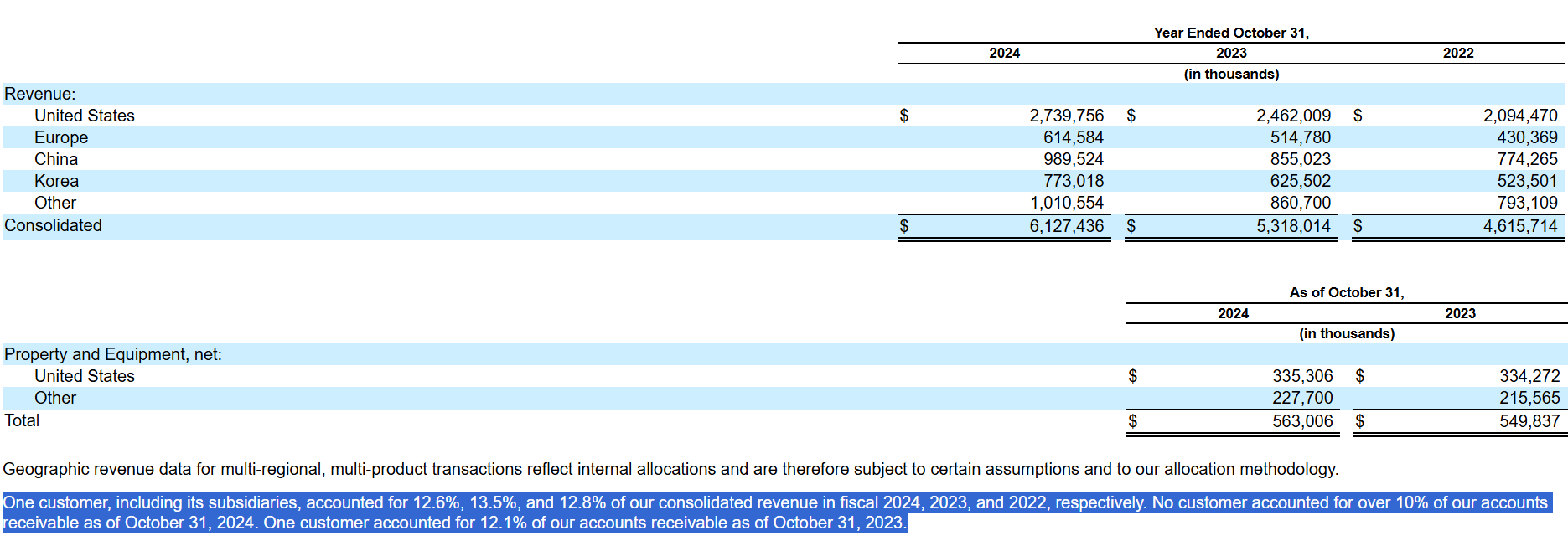

Synopsys tiene una alta concentración de clientes, ya que alrededor del 12,6% de sus 6.100 millones de dólares de ingresos en 2024 proceden de un solo cliente.

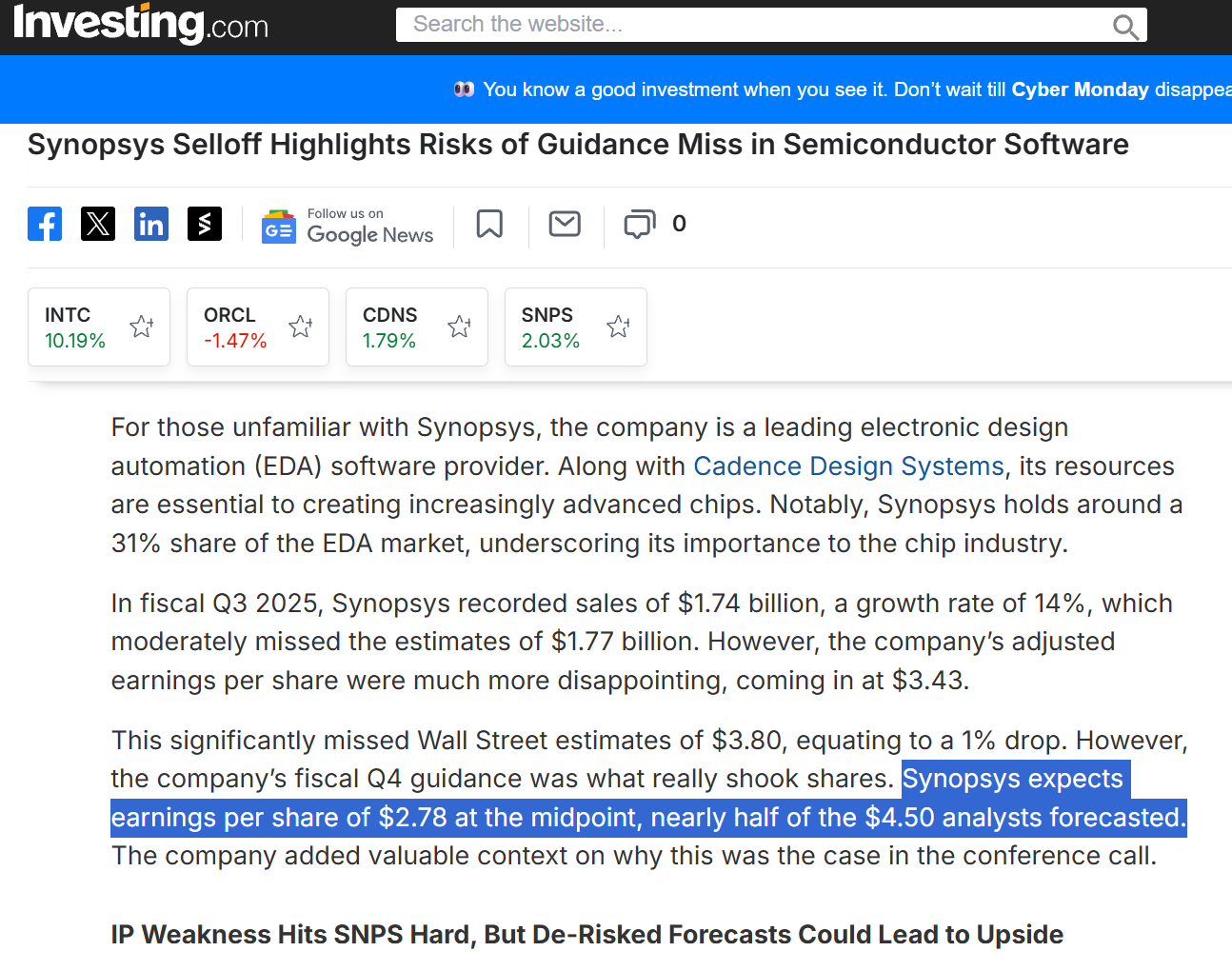

Synopsys se quedó más de 120 millones de dólares por debajo de las expectativas en el trimestre, con los ingresos de la división Design IP cayendo un -7,7%, y la dirección reconoció que "los acuerdos de IP previstos no se cerraron debido a dificultades con un importante cliente de fundición."

Además, las repercusiones de la prohibición estadounidense de las exportaciones masivas a China perturbaron las ventas en ese país, lo que se sumó a la caída de la PI.El consejero delegado de Synopsys, Sassine Ghazi, ha explicado que "nuestro negocio de propiedad intelectual no ha cumplido nuestras expectativas, ya que:1) las nuevas normativas de exportación retrasaron el inicio de los diseños en China,2) la ralentización de un importante cliente de fundición afectó significativamente a nuestros resultados de todo el año,3) algunas de nuestras decisiones sobre la hoja de ruta y la asignación de recursos no dieron los resultados esperados"El consejero delegado de Synopsys, Sassine Ghazi, ha declarado.Inmediatamente después de este anuncio, las acciones de Synopsys se desplomaron un -36% en un solo día, la peor caída en un solo día desde que la compañía salió a bolsa.

Peor aún, Synopsys guió para el cuarto trimestre de 2025 un BPA un 40% por debajo de su orientación anterior.

Synopsys se percibe como una empresa estable que lleva décadas haciendo caja, por lo que las orientaciones fueron tomadas como una señal de alarma por los inversores.

Los inversores han comenzado a reevaluar la historia de crecimiento a medio y largo plazo de Synopsys a raíz de este acontecimiento:1. La empresa está en una fase de expansión. Aunque el auge de la IA está impulsando una fuerte demanda en todo el sector de EDA, plantea dudas sobre la capacidad de recuperación de los beneficios de Synopsys ante perturbaciones externas, como la limpieza posterior a la caída de las startups de chips de IA o los recortes presupuestarios de clientes importantes.2. El destino de los ingresos relacionados con Intel, en particular, será un factor clave en la volatilidad de los beneficios de Synopsys y la reevaluación del precio de las acciones en los próximos 1 o 2 años.3. Los inversores han comenzado a reevaluar la historia de crecimiento de Synopsys a medio y largo plazo tras este acontecimiento. Para resolver las tensiones entre inversores y dirección, Synopsys tendrá que complementar su historia de crecimiento con diversificación de clientes y penetración en nuevos mercados y una discreción de riesgos más transparente.

Paisaje competitivo

El mercado EDA es efectivamente un duopolio de Synopsys y Cadence.

Las dos empresas han sido competidores complementarios en cuanto a sus carteras de productos:Las ventas de Intel han descendido, pero otras nuevas ventas son mayores, por lo que el panorama general podría ser de crecimiento.