MBAで戦略講義を受講する際に耳にする言葉がある。

十分なデータと適切なフレームワークがあれば、全ての人を説得できる。

半導体ビジネスも同様だ。

しかし半導体ビジネスは… 競合が多く、他のいかなる産業よりも巨額のコストがかかる事業であるため、他産業よりも戦略設定がより重要だ。

序論:回路設計を超え、ビジネスデザインの時代へ

半導体産業は過去60余年にわたり、「ムーアの法則(Moore’s Law)という技術的マイルストーンに沿って前例のない成長を続けてきた。

しかし、先端プロセスが2nm以下に突入し物理的限界に直面する中、単純なトランジスタ集積度の増加はもはやビジネスの成功を保証しない。

2026年現在、半導体産業は「モア・ムーア」から「モア・ザン・ムーア」への巨大なパラダイム転換期に立っている。

1. 戦略経営 Framework 概要

産業競争に勝つためには、 「己を知り敵を知れば百戦危うからず」である。

外部分析と内部分析、二つのアプローチで分割統治法(Divide and Conquer)を適用する。

1.1 外部分析(External Analysis)

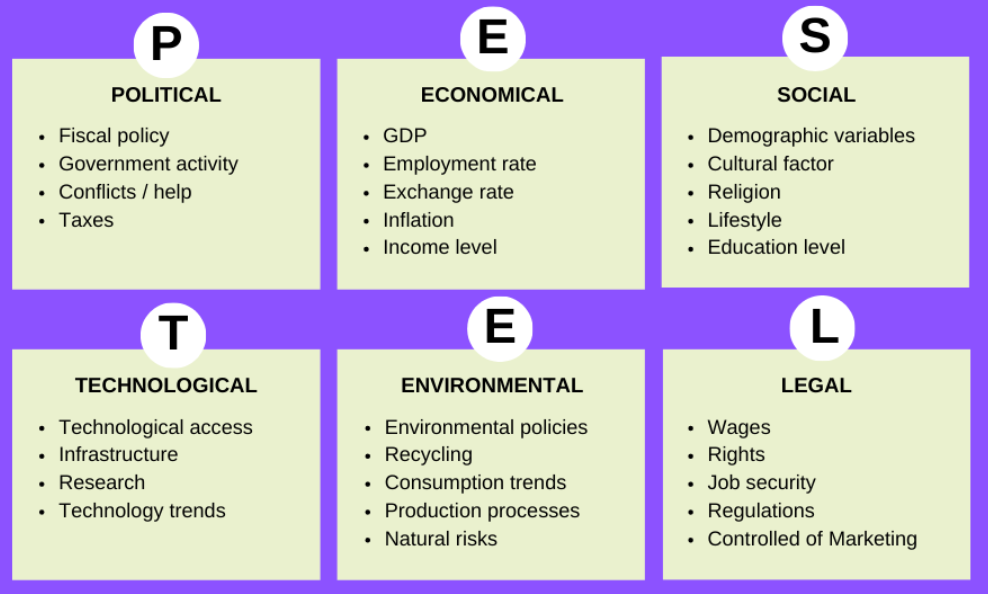

- PESTEL分析: マクロ環境(政治的(Politic)、経済的(Economic)、 Society, Technology, Environment, Law)が産業に及ぼす影響を分析する。

- 半導体産業では地政学的リスク(Political)と微細プロセスの限界(Technological)が核心変数だ。

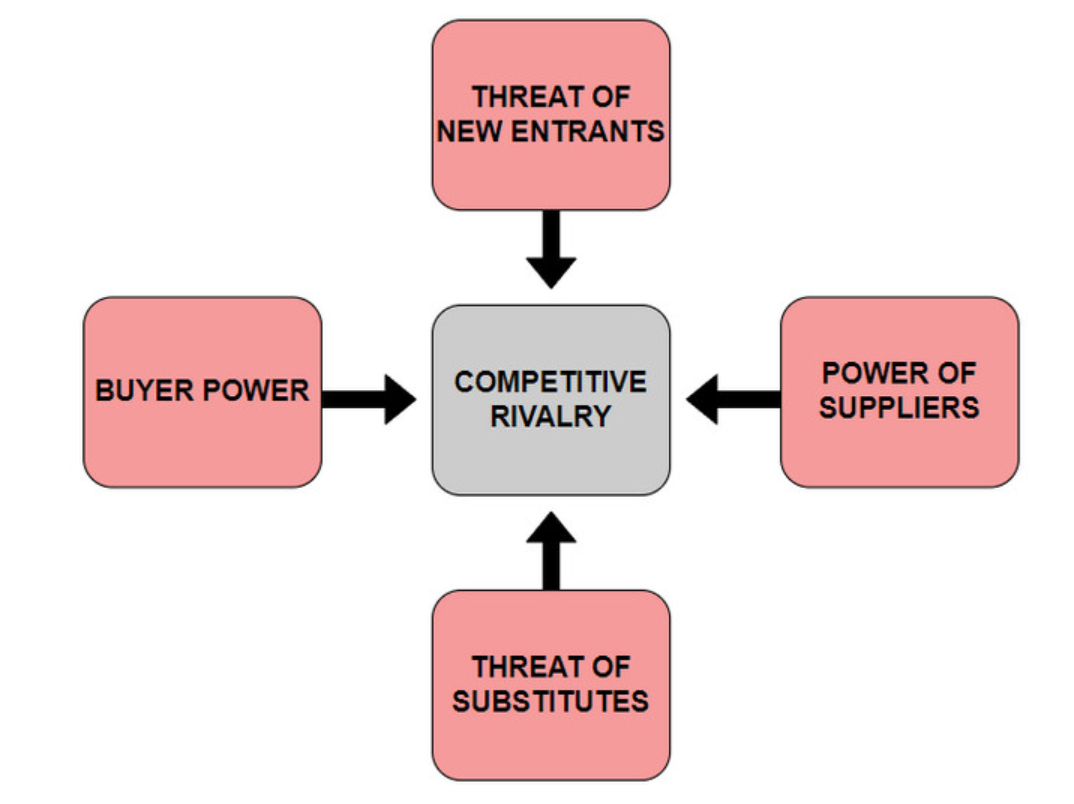

- ポーターの5つの力: 業界内の競争の激しさを決定する5つの力(既存の競争、供給者/購入者の交渉力、新規参入/代替品の脅威)を考察する。

- このモデルは、業界の収益構造を理解するのに優れている。

1.2 内部分析

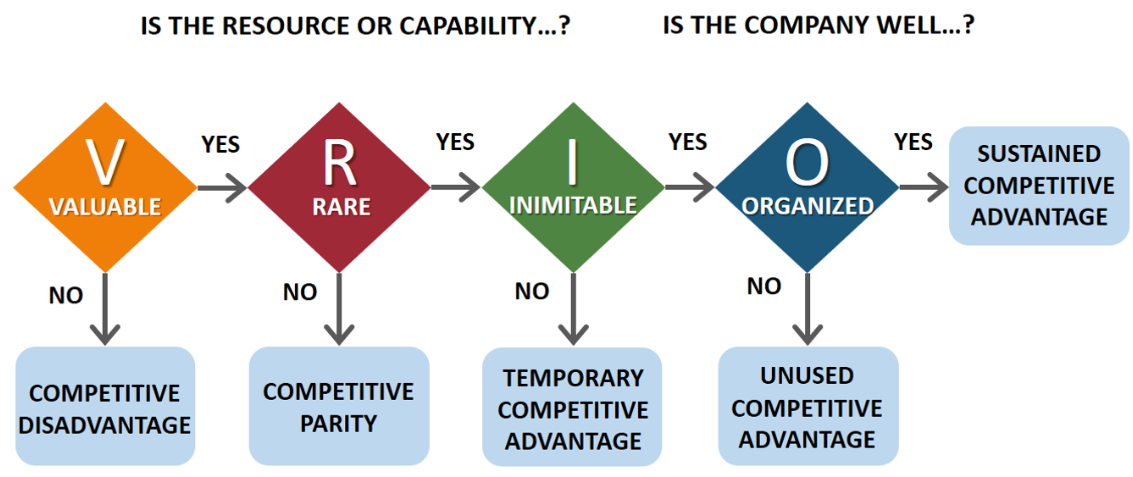

- VRIO: リソースの価値(V)、希少性(R)、模倣困難性(I)、組織化(O)を評価し、持続可能な競争優位の源泉を特定する。

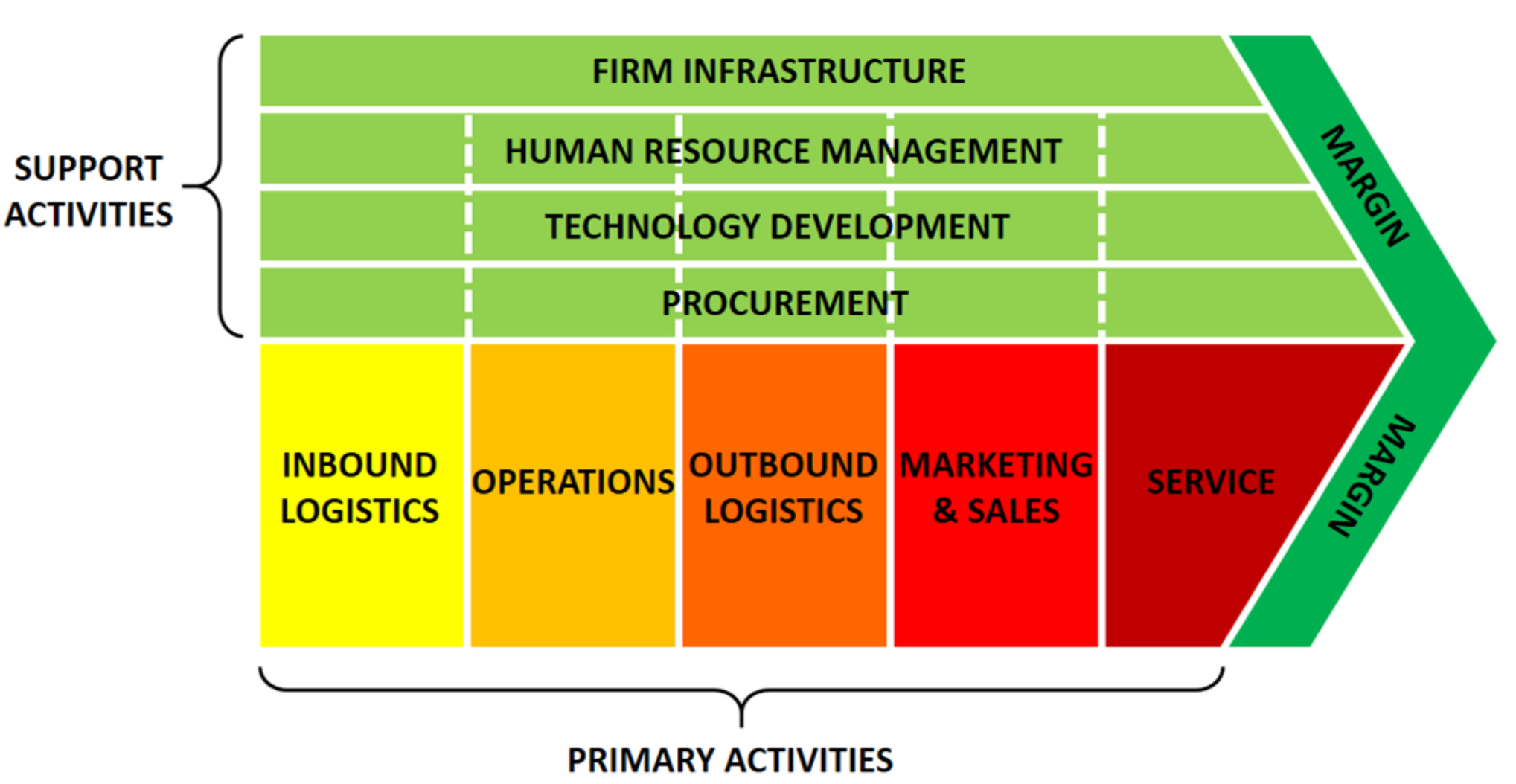

- バリューチェーン: R&Dから製造、包装、マーケティングに至る活動を細分化し、付加価値が創出されるボトルネック(Chokepoint)を分析する。

1.3 戦略策定およびポートフォリオ管理

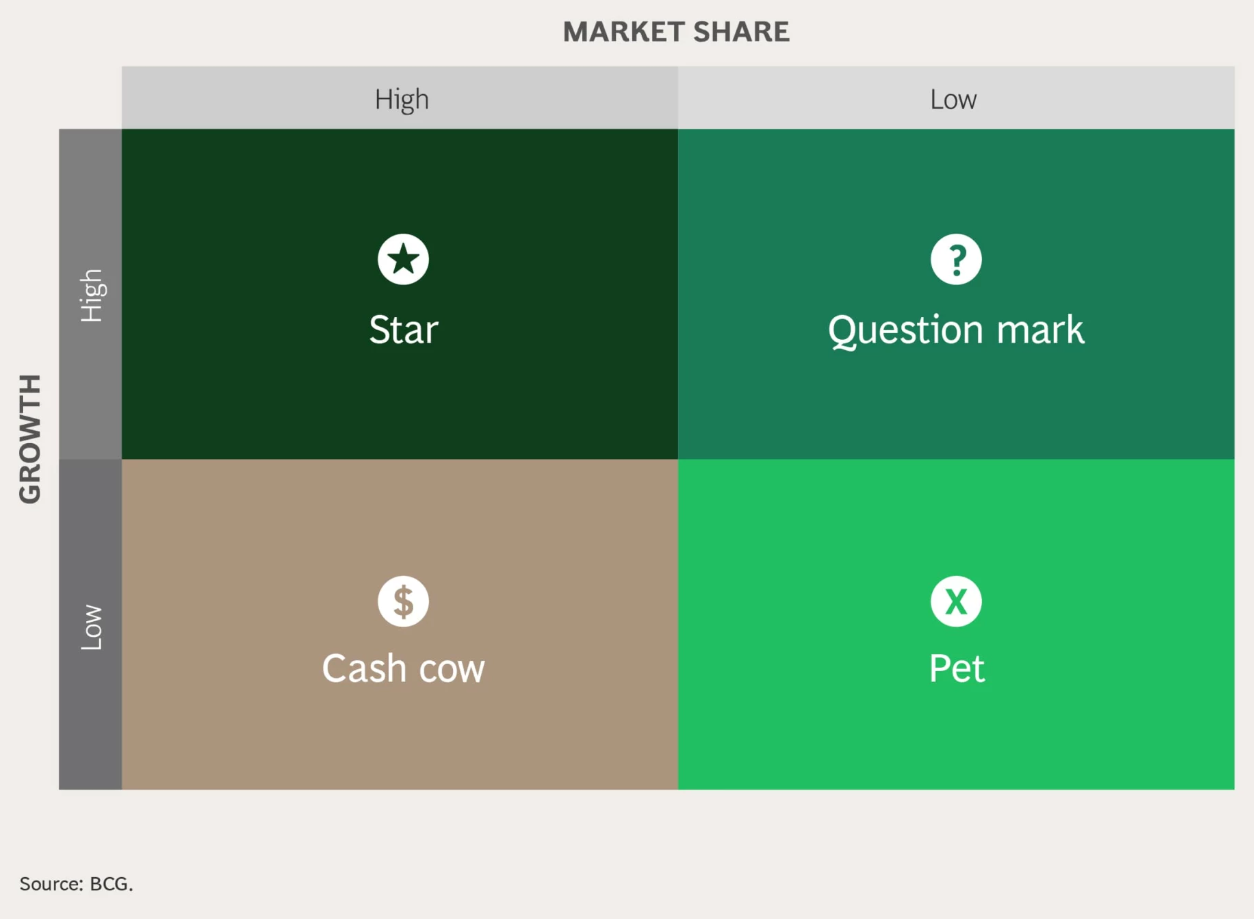

- BCGマトリックス: 市場成長率と占有率を基準に事業部をStar、Cash Cow、Question Mark、Dogに分類し、資源配分の優先順位を決定する。

- X軸: 競合他社に対する自社シェア

- Y軸: 当該市場の年間成長速度

- Star: 高成長+高シェア。追加投資で将来のCash cow化を図る計画が必要。

- Cash cow: 低成長+高シェア。現在のキャッシュカウ。最小限の支出を維持しつつ収益性を維持する必要がある

- クエスチョンマーク:高成長+低シェア。投資と撤退を検討すべき

- ペット(ドッグ):低成長+低シェア。事業撤退または最小化が必要。

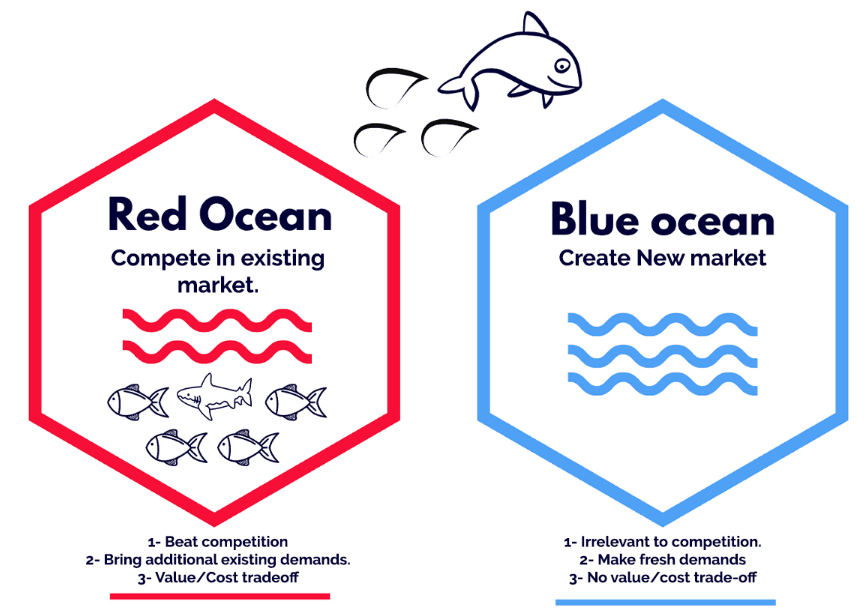

- ブルーオーシャン戦略: 競争が激しいレッドオーシャンから脱却し、差別化と小規模投資を同時に追求する「価値革新」を実現する。

- ダイナミック・ケイパビリティ: 急激に変化する環境において、企業が資源を再構成し、競争優位性を維持する能力を指します。

- 主要構成要素:

- Sensing:市場の変化、機会・脅威を感知 (例:データ分析、顧客フィードバック)。

- Seizing:機会を捉え、投資・事業化(例:新製品開発)

- Transforming:組織・資源を再配置し、持続的革新(例:構造改革)

- 例:Amazonは、eコマースのセンシングでトレンドを把握し、Amazon Web Service(AWS)などの新サービスでシージングを行い、クラウド移行でトランスフォーミングを実践しています。

2. 地政学的シナリオとPESTEL分析: 2026年の技術覇権戦争

半導体はもはや単なる経済的財ではなく、国家安全保障の核心的資産である。

2.1 政治的要因

米国のCHIPS法と対中輸出規制は、グローバルサプライチェーンを二つのブロックに分断している。

- 2026年のシナリオ: 2026年4月に予定されている米-中首脳会談では、選択的デカップリングが主要議題となる見通しだ。特に米国は、中国向けAIチップ(NVIDIA H200など)販売時に売上高の25%を手数料として徴収するなどの画期的な政策を通じ、技術優位を安全保障収益へ転換しようとしている。

- サプライチェーン再編:効率性中心のGVC(グローバル・バリュー・チェーン)は、信頼中心のSVC(セキュリティ/戦略的バリュー・チェーン)へと急激に再編されている。

2.2 経済

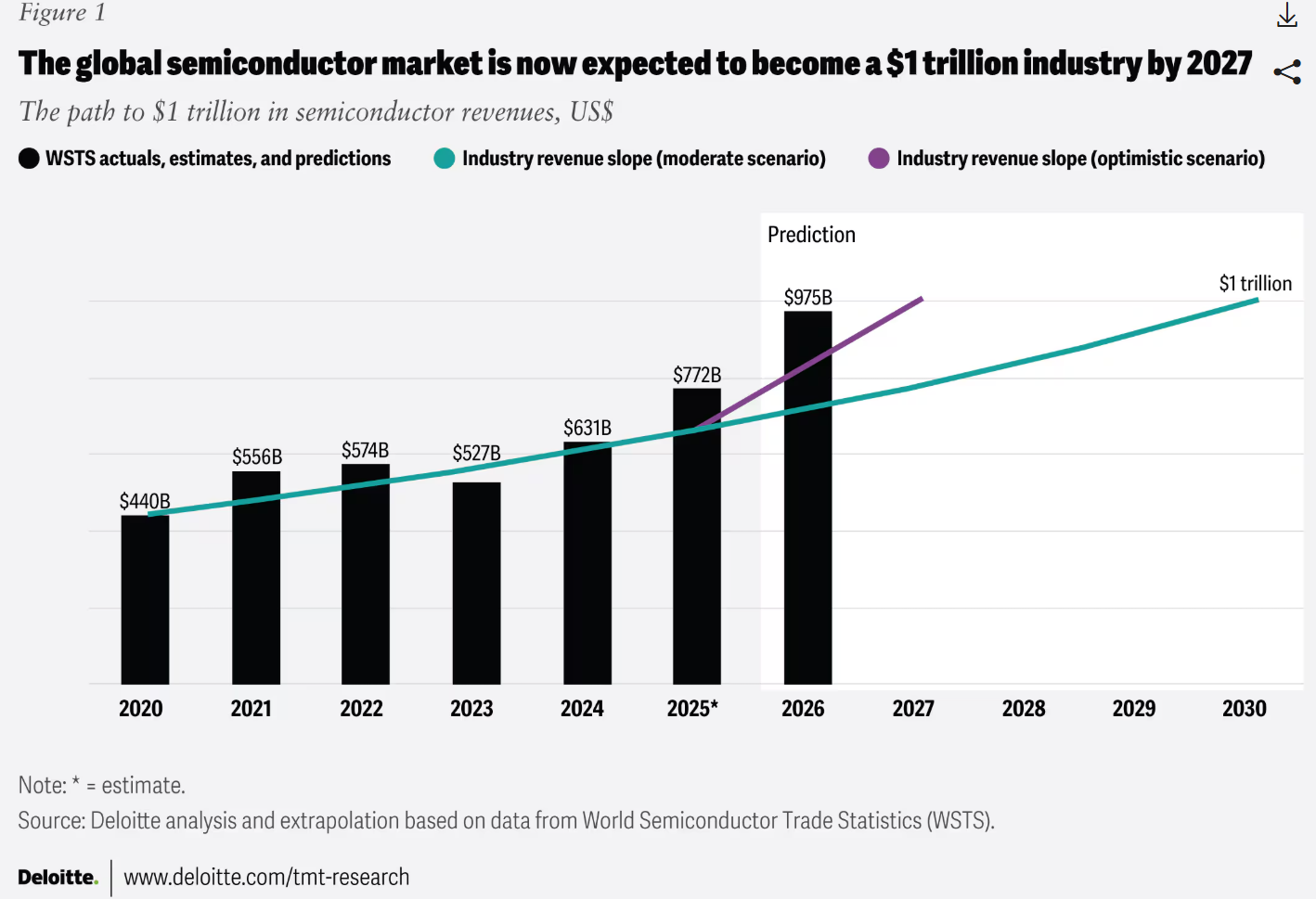

2026年の世界の半導体売上高は9,750億ドルと史上最高に達し、成長率は26%近くに達すると見込まれています。

4. コアコンピタンス分析:VRIOの観点から見たNVIDIAとAppleの独占

4.2 Apple Silicon: 垂直統合のVRIO

AppleのMシリーズチップは、ハードウェアとソフトウェアの完璧な調和を追求する差別化(Differentiation)戦略の頂点である。

- VRIO分析: 自社OS(macOS、iOS)に最適化された独自設計チップは、他社が模倣しにくい電力対性能(Watt-per-Performance)を提供する。またTSMCの最先端プロセス生産量を独占的に確保するサプライチェーン管理能力は競争優位を持続させる。

5. 技術経営戦略:ムーアの法則の限界と「チップレット(Chiplet)経済学」

単一チップに全ての機能を詰め込む時代(Monolithic)は終わりを告げ、今や分割と結合によるチップレット技術が価値創造の核心となった。

5.2 戦略的バリューチェーンの移動:OSATと先進パッケージング

かつて後工程として過小評価されていたOSAT(Outsourced Semiconductor Assembly and Test)が今やバリューチェーンの中核へと移行した。TSMCのCoWoSやサムスン電子のI-Cubeといった先進パッケージング技術は、今やファウンドリの受注競争力を決定づける決定的なボトルネック技術(Chokepoint)となった。

6. 戦略的漂流(Strategic Drift)とリーダーシップ事例分析

6.1 インテルの失われた20年と戦略的漂流

インテルはかつてマイクロプロセッサ市場の絶対的強者であったが、変化する市場の流れを見失い、戦略的漂流を経験した。

- 決定的な過ち:

- 2006年 iPhoneチップ設計/プロセスの拒否

- 2008-2016年 スマートフォンAPチップ事業の失敗

- 2010年 GPUプロジェクトの中止

- 10nm以下プロセスの導入失敗

- 2017年 OpenAI株式放棄

- 2001-2021年 Itaniumサーバーアーキテクチャ事業失敗

7. 実行と成果の管理:人、文化、そして OKR/KPI

7.1 両利きの経営(Ambidexterity)の実現

半導体企業は、2つの相反する目標を同時に達成しなければならない。

- Exploitation (活用): 成熟プロセスの歩留まりを最大化し、キャッシュカウを確保する活動。

- Exploration (探求): 新規プロセス、光半導体、量子コンピューティングなどの破壊的技術を研究する活動。

7.2 成果指標 (KPI/OKR)

- 生産効率性: 歩留まり率、OEE(総合設備効率)、スクラップ率などを通じてプロセスの完成度を管理する。

- 市場需要:受注対出荷比率(Book-to-Bill Ratio)を通じて今後の売上推移を予測する。

- R&D投資:売上高に対するR&Dの割合は、革新能力を測る尺度である。 NVIDIAの場合、売上の約21.5%をR&Dに投資し、技術格差を維持している。

8. 結論

半導体産業は今や、エンジニアリングの勝利を超え、ビジネスアーキテクチャの勝利へと向かっている。ジェンセン・フアンは 「TSMCは400社以上のパートナーと踊る方法を学んだが、インテルは一人で踊っていた」と一喝した。これはエコシステム支配力が単純なチップ性能よりも強力な競争優位性であることを示唆している。

将来戦略の提言:

- プラットフォーム・ロックイン:ハードウェアを超え、ソフトウェアとサービスが統合されたソリューションを提供せよ。 (顧客を自社囲い込みに閉じ込めよ。 NVIDIAのCUDA、SynopsysのPrimeTimeのように。

- 安全保障サプライチェーンの構築:地政学的リスクを定数として、世界中に分散された弾力的なサプライチェーンを確保せよ。

- 両利き経営の内在化:今日のキャッシュフローを生み出す工程効率と、明日のパラダイムを変える破壊的イノベーションのバランスを維持せよ。