電子設計自動化(EDA)および半導体IP分野は、AI時代を迎え、高い成長性と戦略的重要性が認められてきました。

ビッグテック企業は良好な実績と見通しを示していますが、

特定の半導体企業は依然として困難に直面しています。

それらの会社は過去に最高レベルの会社であり、現在は非常に困難を経験している会社です.

figure class="kg-card kg-image-card">

현재 해당 회사들은 Operating Activities, Financing activities를 줄이고 있습니다. 즉, 고용을 안 하고, 직원을 줄이고, 투자까지도 모두 줄이는 상황입니다.

이 회사들은 과거에 세계 최고 수준의 제품을 가지고 있었고, 많은 돈을 EDA에 지출했지만, 앞으로 몇 년 동안은 지출을 크게 줄일 예정입니다.

ベンダー企業は不確実性に直面しています。

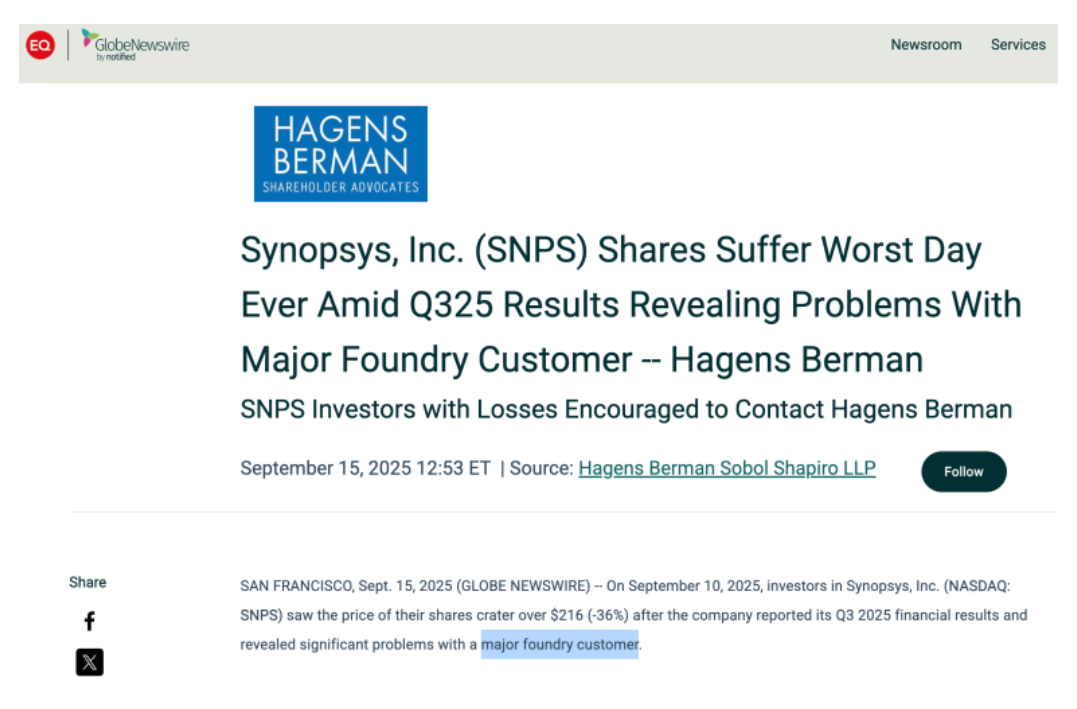

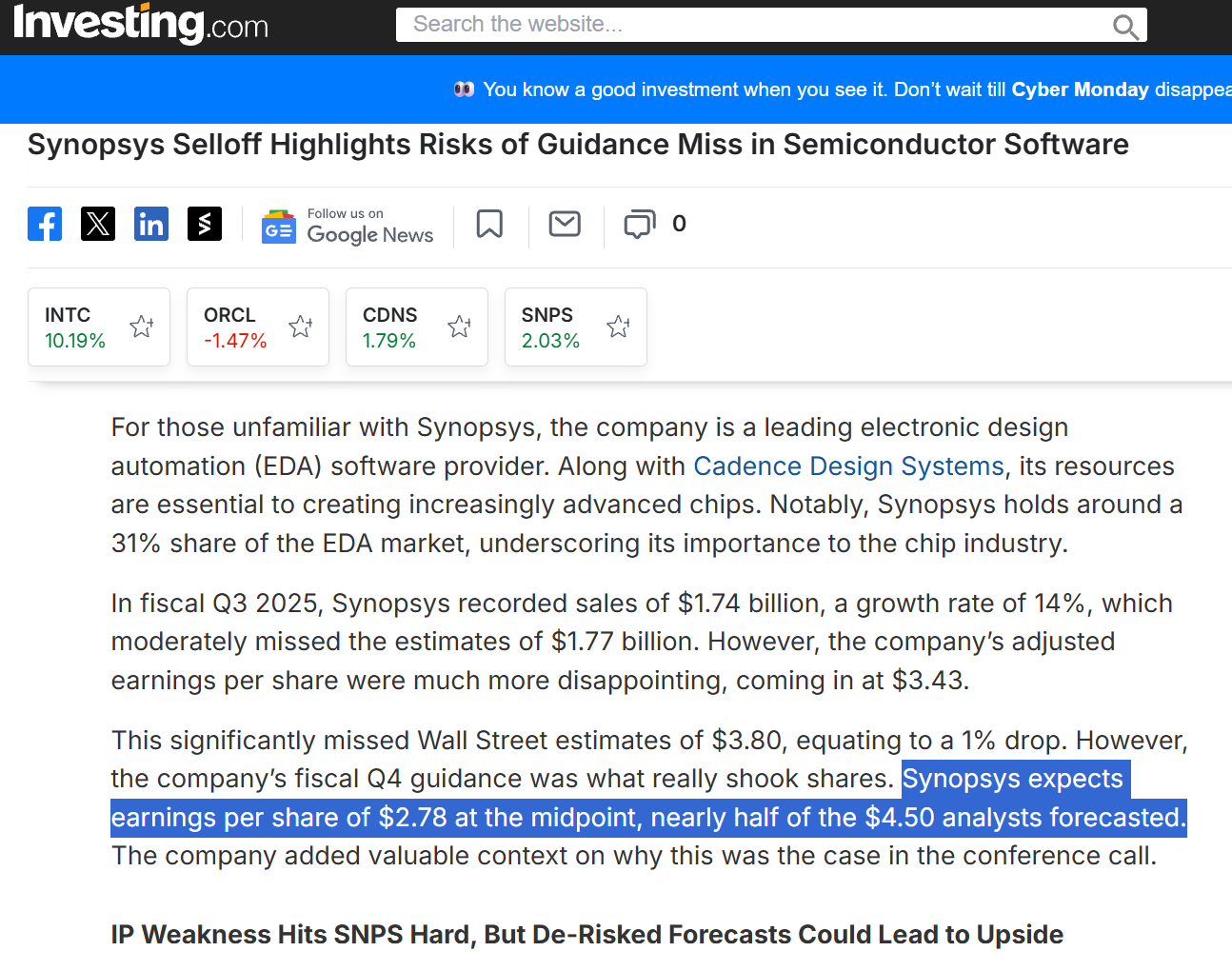

2025年9月、SynopsysとCadenceの株価は、四半期決算発表後1日で-数十%以上下落しました。

EDA業界は成長しましたが、主要顧客が直面している困難は、主な顧客の契約が破棄され、営業マージンが減少したことが原因であると言われています。

今後どうなるのかシナリオを予想してみると以下の通りです。

- シナリオA: 主要顧客がEDAおよびIP契約を全面的に放棄するか、減らす。これにより、EDA会社の営業利益が減少する

- シナリオB: 主要顧客がEDAおよびIP契約を延長+追加することで営業利益が増加する

- シナリオC: Aの状況にもかかわらず、EDA会社が他の主要顧客。 つまり、AI/自動車/システム分野の拡大など新規事業の成長で損失を減らす

- -> 市場はCになると予想しています。

- 結論として、EDA企業には短期的には既存顧客関連の変動性リスクがありますが、長期的には製品ポートフォリオの多様化とAI-次世代半導体需要で成長余地があると考えています。

- 世界の EDA 業界は、半導体設計の複雑さの増加と AI チップ設計ブームを背景に着実に成長しています。

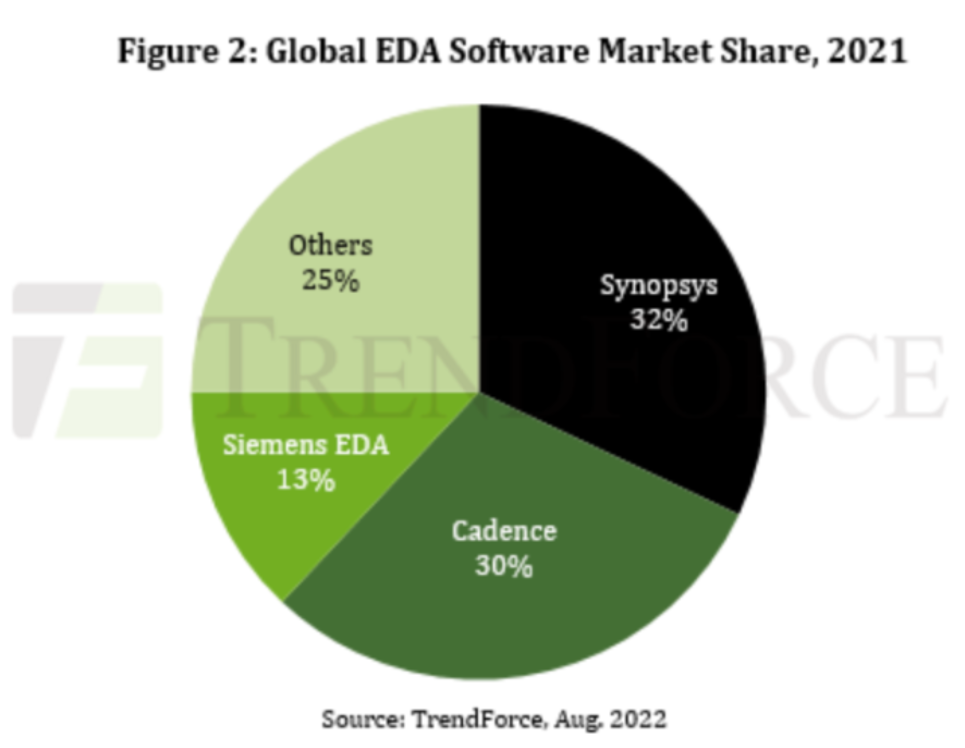

- 上位3~4社のEDA企業が全世界市場の70%以上を占め、その中でSynopsysは売上基準で1位EDA企業の地位を維持してきました。

- EDAツールは、半導体の微細プロセスへの参入とチップ設計におけるAI活用のトレンドに合わせて、継続的な革新が求められています。

- SynopsysやCadenceなどの主要企業は、R&Dに再投資し、最新の設計ツールの開発に注力しており、AIベースの自動化機能を設計ソフトウェアに組み込み、設計期間の短縮と人員の生産性向上を図っています。 (Synopsysは売上自体は大きいですが、Cadenceは従業員一人当たりの売上高が高いです。)

- 特にSynopsysはSynopsys.aiプラットフォームを通じて設計最適化に強化学習と生成型AIを適用しており、Cadenceも同様のAI支援設計機能を開発しています。

-

- ハードウェア検証用エミュレータやVirtual Prototypeなど、かつては付帯的な製品群も、今では1B規模以上に成長し、EDA企業の新たな収益源となっています。

- EDA 企業は、単純なチップ設計ツールを超えてSystem-level engineering softwareに事業領域を拡大しています。

- 半導体シミュレーションだけでなく、すべての科学、工学シミュレーションができる会社になるということです。

- Cadenceは"Intelligent System Design"戦略を通じて隣接分野に進出し、

- Synopsysは最近物理シミュレーションソフトウェア会社Ansysを買収し、チップ設計からマルチフィジックスシミュレーションまで網羅するポートフォリオを構築しました。

- SynopsysとCadenceは、単にEDA No.1企業になりたいと考えているわけではありません。 米国の株式市場で上位に食い込めるようなレベルを望んでいるのです。

- 최근 経済情勢もEDA業界に影響を与えています。最近の米国政府の対中輸出規制により、SynopsysとCadenceは一時的に中国での事業が制限されましたが、2025年中に規制が緩和されたため、中国での顧客サポートを再開しました。

- また、中国政府は自国の EDA ソフトウェアの育成を奨励しているため、中国土着の EDA 企業の台頭も、長期的にはグローバル企業にとって競争要因となる可能性があります。

- しかし、先端プロセス用EDA分野では技術障壁が高く、当面はSynopsysなどの優位性が維持される見通しです。

-

-

- 2025年の半導体業界で最も注目されたイベントの1つは、Intel-NVIDIAの戦略的協力の発表です。

- 今回の協力で、Intelは独自のx86 CPUを設計し、NVIDIAのGPUと高速インターコネクト(NVLink)で接続された

- 統合AIスーパーチップ

- を共同開発する予定です。

- NVIDIAの投資でIntelは即座に株価上昇を享受して再起を模索していますが、業界では「AI時代にIntelがNVIDIAと手を組んで生存を図る」と評価されています。

- 同時に、IntelにEDA、IP、Foundryまであるため、この協力がAMDやTSMCなどの競合他社にも緊張要因になると見ています。

- この協力のEDAに対する示唆を見ると、肯定的-否定的な側面があります。

- NVIDIAの支援でIntelの財務安定性とファウンドリ事業の持続可能性が高まることで、IntelがSynopsysと締結したEDA/IP契約を破棄する可能性がむしろ減少する可能性があります。

- NVIDIAの資金注入により、Intelが設計ツール予算を急減させる圧力が緩和されれば、IntelにEDAとIPを供給する企業にとっては、最悪の事態を回避できる可能性があります。

- また、Intel-NVIDIAが共同開発する次世代チップにも、EDAツールとIPが活用される余地は十分にあります。

- 例えば、NVLinkインターコネクトに必要な高速SerDes IPやPCIeコントローラIPなどをSynopsysが提供するシナリオが考えられます。

- Intelの新CEOに任命されたLip-Bu Tanの背景と戦略の変化です。Lip-Bu Tanは、2009年から2021年までCadence Design SystemsのCEOを務めたEDA業界の大物であり、2025年3月にIntelのCEOに就任しました。

- NVIDIA-Intel DealがEDA/IPの総需要を増加させるかどうかは未知数です。

- 彼の就任は、Intelが半導体設計エコシステムを重視し、EDA分野の専門知識を経営に取り入れることを示していますが、同時に、Lip ButanがCadenceの経営陣との関係を通じて少しでも良い契約を獲得することができれば、Synopsysにとって、この状況はより骨が折れるかもしれません。

- 実際、SynopsysとCadenceの契約争奪戦はかなり緊迫した状態です。 特定のToolが技術的に少し不足している場合は、価格で攻撃しています。

- また、Lip-Bu Tanは、Cadence在職中に業界のM&Aと新規事業拡大を主導してCadenceを成長させたため、Intelも独自のEDAツールの開発やサードパーティの買収による設計能力の内在化を推進する可能性があります。

- 要約すると、

- intelは数年前までは世界一の半導体会社でした。

- intelは多くのEDA/IPを各EDA会社(特にSynopsys)と契約していました。 (特にSynopsys)

- intelは事業が低迷し、事業を縮小しています。

- Synopsysの投資家にとっては、2つの相反する可能性を念頭に置いておく必要があります

- 1.Intelが失敗した場合、長期契約破棄のリスク

- 2.Intelが再起に成功しても、SynopsysではなくCarenceにチャンスを与える懸念

- シノプシスは同四半期にデザインIP部門の売上高が-7.7%のマイナス成長を記録し、予想を1.2億ドル以上下回る結果となり、経営陣は「主要なファウンドリ顧客が難航したため、予想されたIP取引が成立しなかった」と認めています。

- 또한, 미국의 대중 수출 규제 여파로 중국 매출에도 차질이 빚어져 IP 부진을 가중시켰다.

- Synopsys の CEO である Sassine Ghazi 氏は、「当社の IP ビジネスは期待を下回りました。

- この発表の直後、Synopsysの株価は1日で-36%下落し、株式公開以来最悪の1日の下落を記録しました。

Nvidia-Intel:EDA会社が受ける損害

Nvidia-Intel:EDA会社が受ける利益

2025年9月、NVIDIAはIntelの株式を約5億ドルで取得し、Intelと今後データセンターおよびPC用チップの共同開発を行うことを発表しました。

Intel–NVIDIA 협력,Cadence出身のIntelの新CEO、Lip-Bu Tan

中国は世界の EDA 売上の 10% 以上を占める重要な市場であるため、規制の変化に伴う 需要の変動が存在します。

Economic Issues

この動きは、自動車や航空宇宙などのシステム単位の設計需要に対応し、総合的なエンジニアリングエコシステムで市場を拡大するための戦略と解釈されます。 しかし、SynopsysがAnsysを高価に買いすぎたという意見が支配的です。

Silicon to System

또 다른 블루오션:Digitial Twin with EDA

業界構造は高い集中度を持ち、2021年現在、米国のSynopsysとCadenceが半分以上のシェアを占め、Siemens EDA(Mentor Graphicsを買収)が約13%を占めるBig3 EDAの構図を形成しています。

Background: EDA 業界の動向

Synopsysは、数十年間着実にキャッシュカウ事業で黒字を続けてきた安定的な企業として認識されていたため、今回のガイダンスは投資家に警告のシグナルとして受け入れられました。AIブームでEDA業界全体の需要は堅調ですが、AIチップ・スタートアップの乱立後の整理局面や主要顧客の予算削減など、外部からの衝撃にシノプシスの業績がどれだけ弾力的に対応できるのかが疑問視されています。

2.特にIntel関連売上の動向は、今後1~2年のシノプシスの業績の変動性と株価の再評価に決定的な要因となる見通しです。投資家と経営陣間の緊張を解消するためには、顧客の多様化と新規市場開拓を通じた成長ストーリーの補完、そしてより透明性の高いリスクディスクロージャーが必要です。

id="competitive-landscape">Competitive Landscape

EDA 市場は事実上、SynopsysとCadenceの二強体制です。

両社は製品ポートフォリオの面で相互補完的な競争関係を形成してきましたが、Synopsysは論理合成、物理設計、IPコア、Signoff、検証に強みを持ち、Cadenceはアナログ/ミックスドシグナル設計、PCB/パッケージツール、そしてデジタルP&R(Place & Route)などに強みを持ちました。

Intel の売上は減少するものの、他の新規売上は増加し、全体としては成長する可能性があります。EDA の主な新規事業/機会領域Synopsys - Ansys の統合成果:2025年9月に完了したAnsysの買収により、Synopsysは世界的な物理シミュレーションツールをポートフォリオに追加しました。Ansysは、航空宇宙、自動車、防衛、産業機器などの半導体以外の分野で強力な顧客基盤を有しています。シノプシスは、既存の半導体設計顧客とAnsysのエンジニアリングソフトウェア顧客をクロスセルすることで、顧客基盤を倍増させることができます。特に自動運転車、電気自動車用半導体は、チップ自体の性能だけでなく、熱的/機械的信頼性が重要であり、Synopsys-Ansysの組み合わせソリューションは、このようなシステムレベル設計に最適です。中期的にAnsysの買収は、Synopsysの売上を一気に増加させるだけでなく(Ansysの年間売上は約20億ドルと推定)、地域的に欧州の売上比重の増加(Ansysは欧州の顧客が多い)、製品的にDiversification効果をもたらします。これにより、Intelや特定のファブレス顧客への依存度を下げることができます。自動車および産業用半導体分野の成長:電気自動車(EV)時代を迎え、車載半導体コンテンツが爆発的に増加しています。先端運転支援(ADAS)、自動運転、車両通信などにAIチップと高速SoCが入り、このような自動車用チップ設計需要が急増しています.EDA会社は早くから自動車などの安全分野認証(IPおよびツール)とTSMCなどのファウンドリとのautomotive design referenceを準備してきました。その結果、多くの自動車半導体設計会社がEDAとIPを採用しています。今後1~2年間車載用7nm/5nmチップの量産が増えれば、EDA関連売上も比例して上昇する見込みです。また、産業用IoT、5Gインフラ用チップなどの高信頼性システム半導体分野もEDAのターゲット市場です。 このような新規需要の創出は、IntelやPC/モバイルのような伝統的な分野の売上減少を補うことができます。チップレットおよびシステムレベル設計の拡大:半導体業界は、チップレットアーキテクチャと3D積層技術を導入し、単一ダイの集積化の限界を克服しています。EDA 社は、3DIC 設計のためのツールセットをすでに備えており、チップレット接続の有力な標準である UCIe コンソーシアムに参加することで、IP の開発をリードしています。特にデータセンター用CPUやAIアクセラレータなど、異なるチップをパッケージレベルで統合するケースが増えており、マルチダイ設計ソフトウェア市場が形成されています。EDA経営陣はこれを「Silicon to Systems」機会と呼び、将来の成長エンジンとしています。この分野が早期に売上を伸ばすことができれば、Intel の減少分を補うだけでなく、EDA にまったく新しい市場を開くことになるでしょう。クラウドベースの中小規模の顧客の拡大:AIブームで設立された多くのファブレス・スタートアップは、EDA企業のクラウドEDAプラットフォームを通じて、初期段階からツールを利用しています。Synopsysは、2023年だけで100社以上のスタートアップをクラウド上で顧客化したと述べています。例えば、AIチップ・スタートアップのトップクラスが数百億ドル規模の投資を行い、チップ開発を本格化すれば、Synopsys EDAの使用量と売上は大幅に増加し、Synopsys EDAの使用量と売上は大幅に増加します。つまり、「次世代のNvidia」または「次世代のMobileye」が誕生すれば、Synopsysの新たな主要顧客になる可能性があります。 このような潜在的な顧客を先取りしていることは、Synopsysの将来にとって好材料です

。

Synopsys Selloff Highlights Risks of Guidance Miss in Semiconductor Software | Investing.com

カバー別市場分析:Intel Corporation, Oracle Corporation, Cadence Design Systems Inc, Synopsys Inc. Investing.com

さらに大きなショックは、Synopsysが2025年第4四半期の予想EPSを従来より40%低くしたことです。

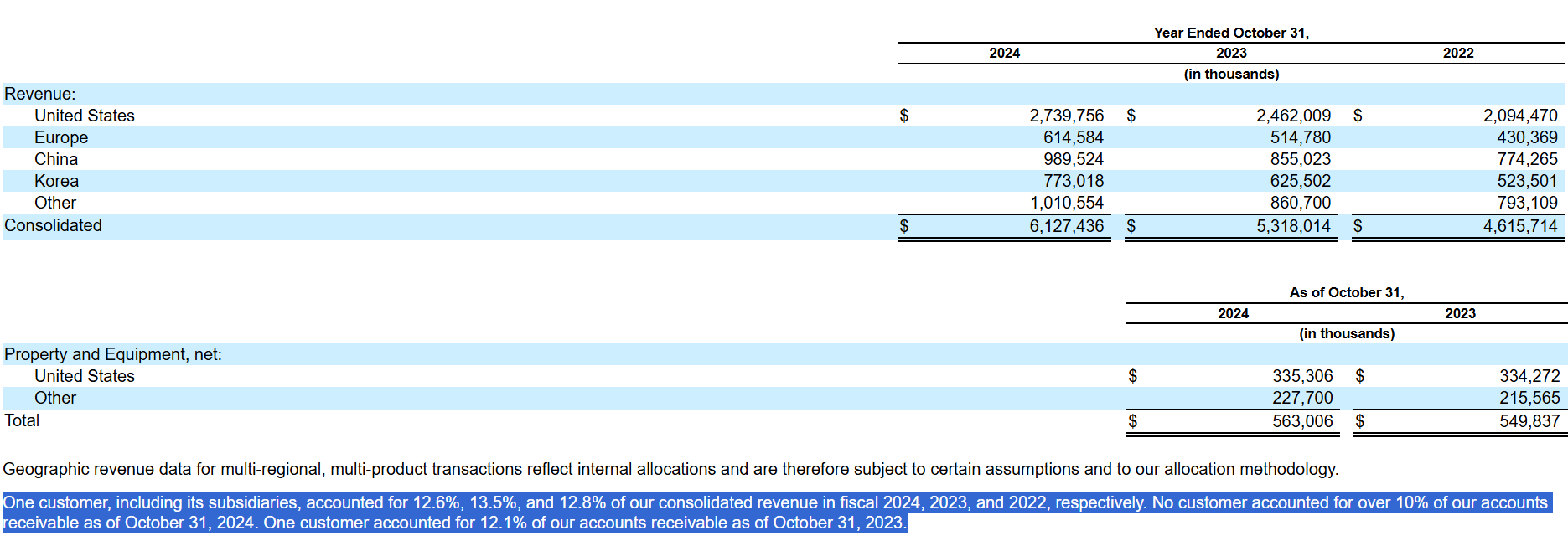

Synopsysは、2024年基準で売上高$61億のうち約12.6%を単一顧客から上げるほど顧客集中度が高いです。