Executive Summary

- 少数の市場と高い研究開発コスト: EDA業界は、顧客層が非常に限られたニッチ市場であり、ソフトウェア開発のための研究開発(R&D)に多大なコストがかかります。

- 世界中のチップ設計企業の数が限られているため、規模の経済を実現することが難しく、その結果、顧客一人当たりのツールコストが高くなります。

- 高度な半導体設計における高い失敗コストのため、チップメーカーは成功事例の多い(Golden Reference)信頼性の高いツールにプレミアムを支払い、EDAメーカーはツールの精度と責任範囲を確保するために莫大な費用を支払います。

- TSMCやSamsungのようなFoundryは、最新のプロセスで正式に認証されたEDAツールのみの方法論を配布し、Fablessはそのツールに縛られ、代替を選択することが困難です。

高価格の構造的原因

- 極端に小さい市場規模、R&;D償却、Duopoly:

- EDA は、世界中の半導体設計会社を主な顧客とする非常に小さな市場です。

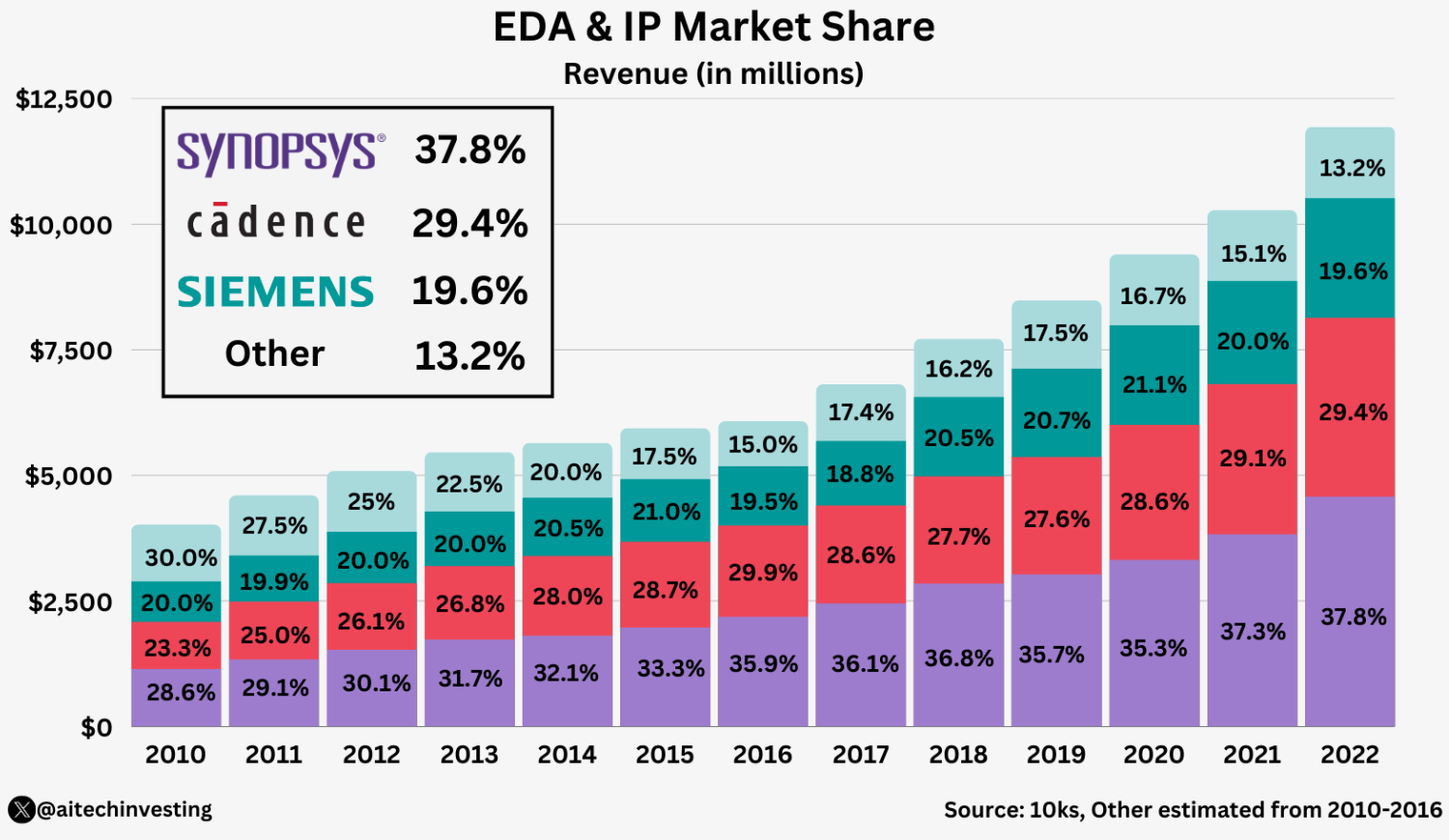

- 例えば、EDA業界の総売上高は数十億ドルに過ぎず、上位3社(Synopsys、Cadence、Siemens EDA)が約75%のシェアを占める寡占構造です。

- 半導体設計には様々な段階がありますが、各段階で3社すべてが競争するのではなく、2社だけが競争するDuopolyの性格を持ちます。

- このように顧客基盤が限定的であるため、EDA企業は総売上高の30%以上をR&Dに再投資しながら、少数の顧客に開発費用を回収しなければなりません。他の産業用ソフトウェアと比較して顧客数がはるかに少ないので、EDA企業は、販売量を増やして価格を下げるという戦略をとることができません。

- その結果、R&Dコストの顧客あたりの負担率が高くなり、一般的なSaaSのように安価にソフトウェアを提供することが難しくなります。

- これが、「無料」またはプレミアムモデルが定着できない根本的な理由です。このような市場構造は、EDA企業が毎年価格を引き下げるのではなく、R&D投資を回収するために継続的な値上げを行う理由でもあります。

Duopoly 독점이면,価格をもっと上げてもいいんじゃないの?

これはone-shotの観点で、EDA Industryはrepeated game + whales市場なのでそう単純ではありません。

独占的地位があっても、無制限の価格決定権はありません。 EDAベンダーが選ぶ最適解は、通常「価格N倍引き上げ」のような衝撃療法ではなく、

(1) annual uplift + (2) new node/feature/moduleで価値根拠を作り + (3) ELAで顧客別 price discrimination して長期LTVを最大化する方式です。

- Buyer powerが非常に大きい(顧客数が少ない=交渉力が大きい)

A_Productが "golden reference"であっても、実際の購入は個別ツールではなく、通常ELA(Enterprise License Agreement)-Bundle-Credit-token単位で交渉します。価格を2倍上げても"Realized price"が2倍にはなりません。むしろ、次のリニューアルで顧客はより強く値下げします。 - 価格を上げすぎると「対応投資」を誘発する(substituteを育ててしまう)

顧客はすぐに代替が難しくても、次の四半期/翌年には2nd source拡大、in-house tool、オープンソース/研究コミュニティ、competitorとの共同開発などの「長期的な代替財」を育てます。EDAは典型的な固定化(R&D) +ネットワーク効果産業であるため、このような対応が積み重なると、ベンダーの長期的な収益が壊れます。 - "ASIC step solution"ではなく"ASIC Total solution"戦争なので、逆風が大きい

A_Productだけを高くすると、顧客は他の領域(Implementation, Verification, DFTなど)でバンドルスワップで報復します。 結局、総支出(Total spend)を維持しながら構成だけを変えようとします。Product Managerの立場では、ポートフォリオLTVがより重要です。 - 予算の制約+シート/使用量の縮小で「浸透率(penetration)」が低下する

価格を上げると、顧客は泣く泣く「そのまま」ではなく、需要/供給曲線のように、使用量を減らします(シート縮小、runtime制限、プロジェクトゲートでのみ使用)。そうすると、標準化/普及が遅くなり、長期的にはエコシステムの優位性が弱まります。 - Foundry/パートナーのエコシステムは「関係資産」であり、信頼の破壊コストが大きいです

高度なノードでは、EDAは顧客/Foundry/パートナーとco-optimizationを行う必要があります。価格に過度に圧力をかけると、コラボレーションデータ/早期アクセス/共同デバッグなどの非価格資産が損なわれます。これは、多くの場合、売上よりも致命的です。 - 規制/レピュテーションリスクも現実的な制約です

- "事実上の標準"ポジションが大きければ大きいほど、露骨な暴利のように見える価格政策には

- 法的/規制/PRコスト

- がかかります。PMは売上高だけでなく、リスク調整後の収益を見ます。

Commercial EDA Toolは高価ですが、なぜ使うのでしょうか?

- 高い失敗コストとサインオフリスク:

- EDAツールの価値は、単に機能を提供するだけでなく、チップ設計の最終的な適合性の保証にあります。

- 高度なプロセスでは、1つの設計ミスが数千万~数億ドルのウェーハと機会損失に直結するため、チップ設計者はツールのコストよりも失敗による損失の方がはるかに大きいと認識しています。

- "チップが失敗した場合、金銭的および機会損失が大きい"という業界の通説があるほど、半導体業界は失敗を容認しない保守的な文化を持っています。

- そのため、設計チームは検証の責任を一部の EDA ツールに移すことでリスクを軽減しようとします。

- 例えば、ファウンドリが承認したタイミング・サインオフ・ツールが「OK」と判定した場合、ファウンドリはその結果を信頼してチップの生産を開始します。

- これは、ツールが一種の保険のようなものであり、顧客はこの安全装置に保険料を支払います。

- ツールベンダーの立場でも、自社のツールを通じてテープアウトされたチップに問題がないように多大な努力をしますが、このような検証責任が最終的にツール開発およびサポート費用に反映され、価格が高く形成されます。

- 簡単に言えば、EDAツールの価格には"失敗しない権利"に対する費用が含まれており、このような構造では、一般的なソフトウェアのように低価格や無料モデルを適用することは困難です

- Foundryの連携のため、Lock-in効果があります。:

- 先端ノードほど、EDAツールと半導体ファウンドリの協力が必須であり、これは二重の生態系ロックイン効果を生み出します

- ファウンドリはプロセス開発段階からSynopsys、Cadence、Siemensなどの少数のEDAメーカーと協力し、当該プロセスに最適化されたPDK(Process Design Kit)と設計ルール、モデルを共同開発します。

- 例えば、TSMCは"EDAアライアンス"プログラムを通じて厳選されたツールにのみ3nmなどの最新プロセス認証(Certification)を付与しているが、Siemens EDAでさえ、一部のツールは3nm認証を受けられないほど敷居が高い。

- FoundryとFablessは毎年膨大な設計/プロセスデータを蓄積し、現存するEDAツールの改善ニーズをEDA会社に提案し続け、EDA会社はその機能を特許と一緒に開発し、顧客にその方法論を配布します。

- このようなプロセス-EDA結合構造では、新しい企業が同じ認証を取得することはほとんど不可能であり、設計チームも認証されていないツールを使用する場合、製造不良のリスクを負わなければならないため、事実上、選択肢がありません。

- 実際、先進的なプロセス設計者は、数百万ドルのマスクコストを考慮して、ファウンドリが公式にサポートするツールのみを使用し、認定されていない低コストのツールはリスクが高いため採用されません。

- その結果、ファウンドリ-EDA間の協力と相互依存が強ければ強いほど、市場参入者にとっては参入障壁となり、既存のEDAメーカーは競争なく高い価格を維持することができる構造的優位性を持つことになります。

- 一度学んだツール、一度作成した環境に慣れると、他のツールに移行することは困難です

- 半導体設計フローは、数十年にわたって蓄積された複雑なツール連携と自動化スクリプトに基づいており、一度構築されたツールチェーンを別のものに変更するには、莫大なコストと時間がかかります。

- 過去には、各段階の「Best in Class」ツールを組み合わせて使用することもありましたが、今日のチップ設計の複雑さと連続性が大幅に増加したため、EDAツール間の互換性と統合が重要な課題となっています。

- そのため、大手EDA企業は、各ツールを緊密に連携させ、共同最適化することで、全設計フローをカバーするプラットフォームを提供しています。

- あるベンダーの包括的なソリューションを導入した場合、個々のツールを他社の製品に置き換えるには、関連するスクリプトの修正、設計データの変換、エンジニアの再トレーニングなど、パス依存性のコストが非常に高くなります

- 例えば、SynopsysのLogic SynthesisとStatic Timing Analysis Toolを使用していたチームがCadenceのツールに切り替えるには、エンジニアのトレーニングが必要です。このようなSwitching cost

- のため、顧客は通常、既存のツールから離れようとせず、EDAベンダーは顧客ロックインを利用して、強固な価格設定を行うことができます。

- さらに、ほとんどのEDAライセンスは期間と数量のサブスクリプション型であるため、顧客は一度限りの契約を維持する傾向が強く、一部の大規模な顧客は、複数年にわたる企業全体のライセンス(ELA)契約を締結し、他社への切り替えの可能性を低くするという戦略をとっています。

- このような高い移行障壁は、低価格競争による市場浸透を困難にし、既存の価格体系が構造的に維持される要因となっています。

- 寡占体制と競争の欠如

- 現在、EDA市場は事実上Big-3>の寡占状態であり、SynopsysとCadenceの2社だけで世界の売上の60%以上を占めています。

- このような構造では、典型的な市場失敗現象が発生します。 つまり、ごく少数のサプライヤーが市場を支配しているため、価格競争が制限され、談合に近い安定した高価格政策が可能になります。

- 一方、過去に技術的に優れたEDAスタートアップが登場しましたが、ほとんどが独立企業として成長することなく、M&Aに吸収されました。

- 例えば、並列SPICEシミュレーションのXoomsys、マルチコアSTAツールのExtreme DA、GPUアクセラレーションシミュレーションのRocketickなどは、革新的な技術にもかかわらず、SynopsysやCadenceに数億ドルで買収され、残ったのは大企業の製品群に統合された技術だけでした。

- 独立した新たな競合他社が存在しないこと

- は、

- 既存企業の価格優位性

- を強固なものにしました。

- さらに、EDA分野は特許障壁が高く、コア・アルゴリズムに数十年にわたって蓄積された特許が存在するため、新規企業が同様の機能を開発した場合、法的訴訟に巻き込まれるリスクも高くなります。

- 大企業は、広範な特許ポートフォリオと資本力を武器に、潜在的な競合他社の市場参入を阻止したり、買収する戦略を取ってきました。

- また、半導体設計会社も実績のある大企業との協業を好むため、中小企業にチャンスを与えることは難しいです。

- 結局、参入障壁と競争の欠如が相まって、EDAツールの価格は、通常のソフトウェア市場とは異なり、需要者圧力がほとんどない高価格を維持することになります。

- Foundryの連携のため、Lock-in効果があります。:

- EDAツール市場は、低価格モデルが定着しにくい環境

- になりました。これは、EDAが機能的な製品ではなく、

- 信頼と結果を販売する

- サービス

- の性格を帯びているためであり、このような誤解と今後の展望を以下で詳しく説明します。

- EDA ツールに対する一般的な不満の 1 つは、「同じソフトウェアなのになぜこんなに高いのか」というものです。

- 表面的には、SynopsysやCadenceの年間ライセンス費用は数億ウォンから数十億ウォンに達するため、非専門家は"価格設定にバブルがある"と感じるかもしれません。

- しかし、実際の文脈は以下の通りです。

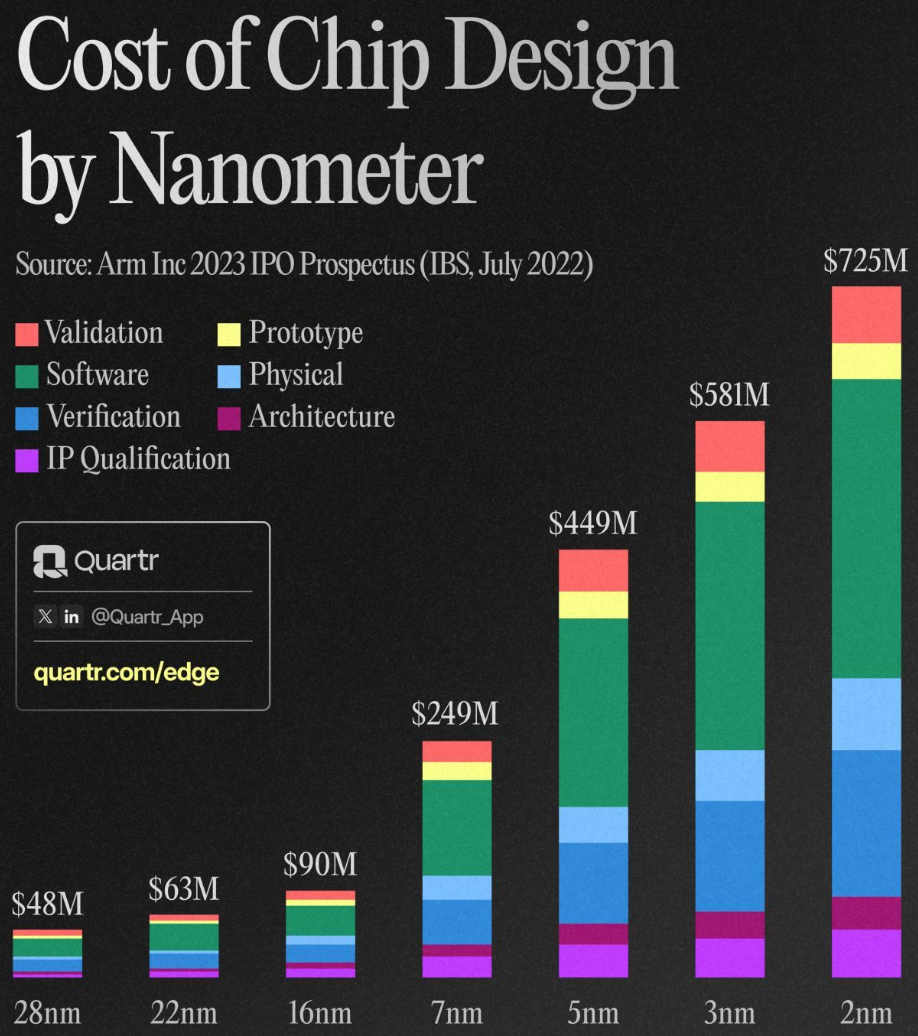

- EDAツールの価格対価値をチップ設計全体の文脈で見る必要があります。最先端のSoC1つの設計コストは、最新の3nmプロセスベースで650Mドルに達します。[Reference: https://semiengineering.com/making-chips-at-3nm-and-beyond/#:~:text=Needless%20to%20say%2C%20the%20design,much%20a%20chip%20will%20cost]

- このうち、EDAツールが占める割合は全体の開発費の一部に過ぎず、人件費やIPライセンス、試作品製造費などの他の要素も大きい。

- つまり、EDAツールは高価に見えますが、チップの失敗を防止し、開発期間を短縮することで、より大きなコストを節約する役割を果たします。うまく構築されたツールチェーンがなければ、設計そのものが不可能であるか、開発人員と時間が指数関数的に増加するため、ツール投資に対する効果は非常に大きいです.

- これを反映して、大手半導体企業は数千万ドル規模のマルチイヤー契約も躊躇しません。これは、製品の成功に不可欠な投資と見なされるためです

- また、単位性能あたりのEDAコストはむしろ着実に低下しています。

- ムーアの法則により、チップあたりのトランジスタ数が指数関数的に増加するにつれて、EDA企業の売上も増加しましたが、その増加率には限界があり、トランジスタあたりの設計コストは年間30%以上減少する傾向を示しています。

- EDAツールメーカーは毎年価格を上げているように見えますが、顧客が得る設計生産性はそれ以上に向上しているため、長期的に見れば「コストパフォーマンス」は向上しています。

- 実際、過去数十年にわたり、同じ人材が設計できる回路の規模は指数関数的に大きくなっており、これはEDAツールの進歩によるものです。したがって、絶対的な価格だけで高価であると判断するのではなく、ツールが生み出す価値と代替案に対する効率を考慮する必要があります。

- EDA企業も収益の大部分をR& Dと顧客サポートに再投資しています;Dと顧客サポートに再投資し、毎年新しいプロセスをサポートし、アルゴリズムを改善する必要があります。

- 価格を半額に下げると、現在のレベルの技術サポートとアップデートを維持することが難しくなり、ツールの信頼性が低下し、顧客リスクが増大することになります。

- "EDAメーカーは決して価格を下げない"と業界では言われていますが、これは価格談合というよりも、年々増加するツールの複雑さとサポートニーズに対応した結果です。

- チップ設計の難易度が上がるにつれて、EDAツール開発者の責任と負担も増加し、価格はこの現実を反映しています

- 結局、"EDAツールは高すぎる"という主張は、半導体業界の特殊性を見落としたものです。EDAツールは、オフィスソフトウェアや一般的なSaaSのように幅広いユーザーベースに同じ製品を配布するモデルとは異なり、数少ない顧客の生命を担うミッションクリティカルなツールに近いです。

- このような文脈で見ると、EDA価格は単純なソフトウェア機能の価値ではなく、チップの成功確率を高めるサービスの価値と言えます。したがって、価格表だけを見て"高い"と批判するのは適切ではなく、むしろツールが提供する価値とリスク削減効果を一緒に評価することが合理的です

- EDAツールの価格が一般的なソフトウェアに比べて高く、硬直的に見えるのは、単純な企業の欲望の産物ではなく、産業構造の必然性であることがわかります。

- 少数の顧客が高い信頼性とサポートを必要とするB2Bニッチ市場では、EDAメーカーは価格を下げるのではなく、価値を高める方向に対応してきたのです

- 。ファウンドリ-EDA協調体制、高い移行コスト、寡占構造が維持される限り、EDAツールは依然として高価な専門製品であり続ける可能性が高い。

- 例えば、オープンソースEDAが政府やコミュニティの支援を受けて特定の領域で実用的なレベルに達するか、またはファウンドリがチップ設計エコシステムの拡大のためにEDAコストを補助するモデルが出現すれば、何らかの変化が起こる可能性があります。

- また、AIの活用により、特定の設計が自動化され、標準化された中低価格のツールで解決され、高度なカスタム設計と最終的な検証のみをプレミアムツールが担当する2層市場が形成される可能性もあります。

- しかし、このような変化が実現するには、かなりの時間と信頼の構築が必要であり、2025年の時点では、EDA市場は依然として高い参入障壁と集中化の中で動いています。

- 結局のところ、ファブレスとファウンドリの管理者は、現行体制で最善の戦略を立てながら長期的にオープンイノベーションとコラボレーションを通じてEDAツールをより効率的に利用する方法を模索する必要があります

Conclusion

EDAの高価格は構造的な必然性