핵심 주장: Aehr의 해자는 빠른 테스트가 아니라 긴 테스트를 병렬화해 비싼 패키징 뒤의 실패를 앞당기는 시스템 경제성이다.

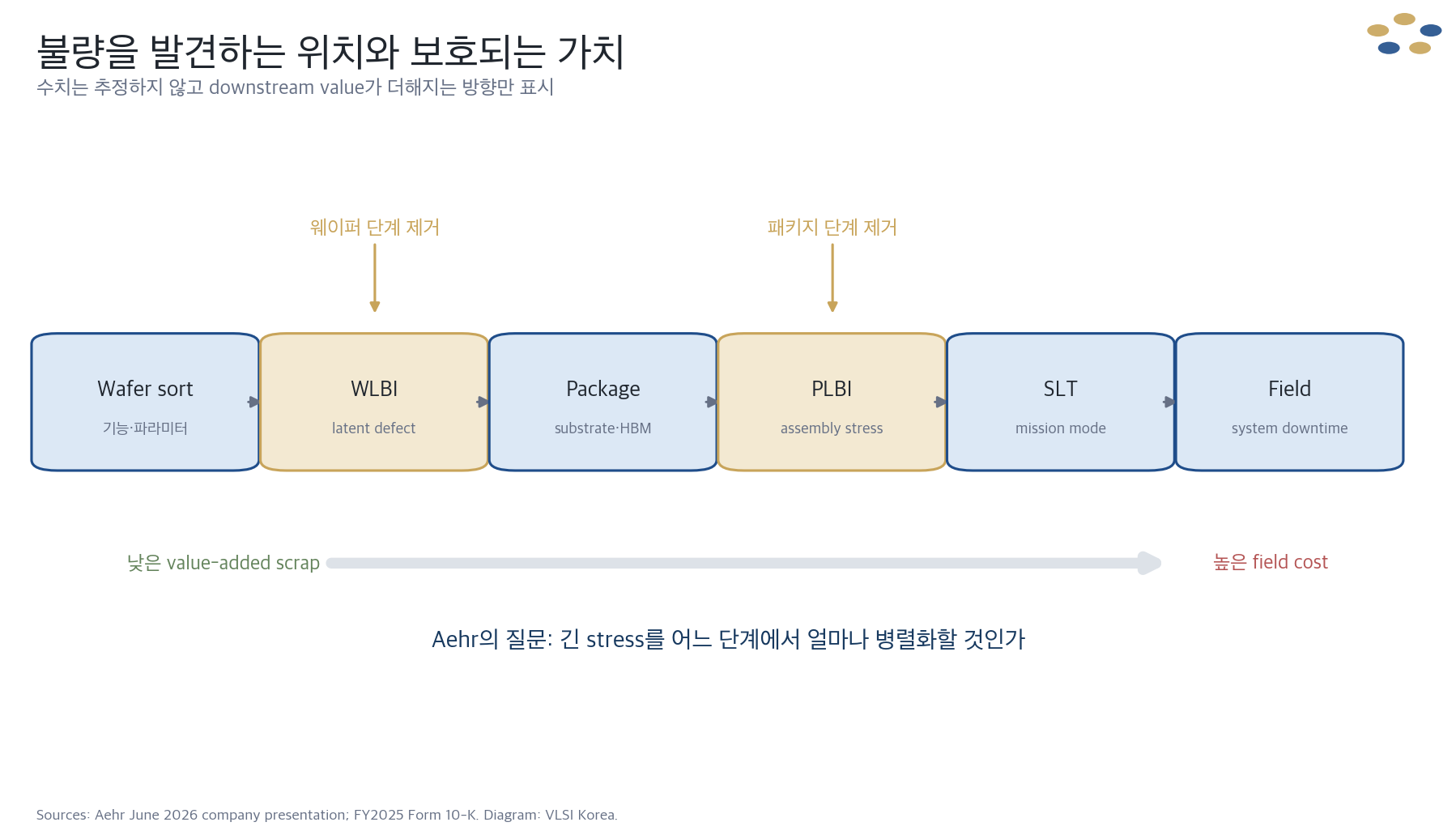

1. 번인의 경제성은 고장률뿐 아니라 검출 시점에서 갈린다

읽는 법: burn-in 시간이 길수록 속도보다 한 번에 안정적으로 stress할 수 있는 die와 wafer 수가 경제성을 결정한다.

번인은 고온·고전압·고전류 스트레스를 일정 시간 가해 초기고장을 양산 출하 전에 드러내는 공정이다. Aehr의 2026년 6월 설명자료는 양산 번인을 대체로 2~48시간, 신뢰성 인증용 HTOL을 1,000시간 수준의 문제로 설명한다.

일반 양산 ATE가 초·분 단위로 기능과 파라미터를 검사한다면, 번인의 병목은 테스터 속도보다 장비 점유시간이다. 그래서 Aehr의 경쟁력은 더 높은 핀 속도보다 한 번에 더 많은 다이와 웨이퍼에 전력·열 스트레스를 안정적으로 분배하고 각 다이의 누설전류와 고장 신호를 감시하는 데 있다.

전통적인 흐름에서는 웨이퍼 선별검사를 통과한 다이를 패키지로 만든 뒤 번인에서 불량을 발견할 수 있다. 웨이퍼 레벨 번인(WLBI)은 이 실패를 기판, HBM, 인터포저, 광 조립체 같은 후공정 가치가 더해지기 전으로 옮겨 양품 다이(known-good die)의 가능성을 높인다. 다만 고객 수율, 반품률 감소와 패키징 절감액은 공개되지 않아 투자수익률을 정량 검증할 수는 없다.

이 논리가 강한 제품은 다이와 패키지 가치가 높고, 여러 다이 중 하나의 잠재 결함이 모듈 전체를 폐기시키며, 현장 고장 비용 때문에 전수 선별을 요구하는 부품이다. 반대로 공정 수율이 충분히 안정돼 표본 인증으로 충분하거나 웨이퍼 단계에서 전원·신호 패드 접근이 어렵고 패키징 유발 결함이 지배적이면 WLBI의 이점은 줄어든다.

24시간 번인과 가동률 85%를 가정하면 9-웨이퍼 시스템의 기계적 상한은 연 2,792장, 18-웨이퍼 구성은 약 5,585장이다. 레시피 전환, 정비, 정렬, 냉각 제한과 수율 재시험을 제외한 값이므로 실제 생산능력 전망치로 사용해서는 안 된다.

따라서 디바이스 시장 규모에 일정 비율을 곱하는 하향식 방식보다 어떤 제품이 전수 번인을 몇 시간 채택하는지 묻는 편이 낫다. 시스템 수요는 반도체 매출보다 장비 점유시간과 병렬 처리량의 함수다.

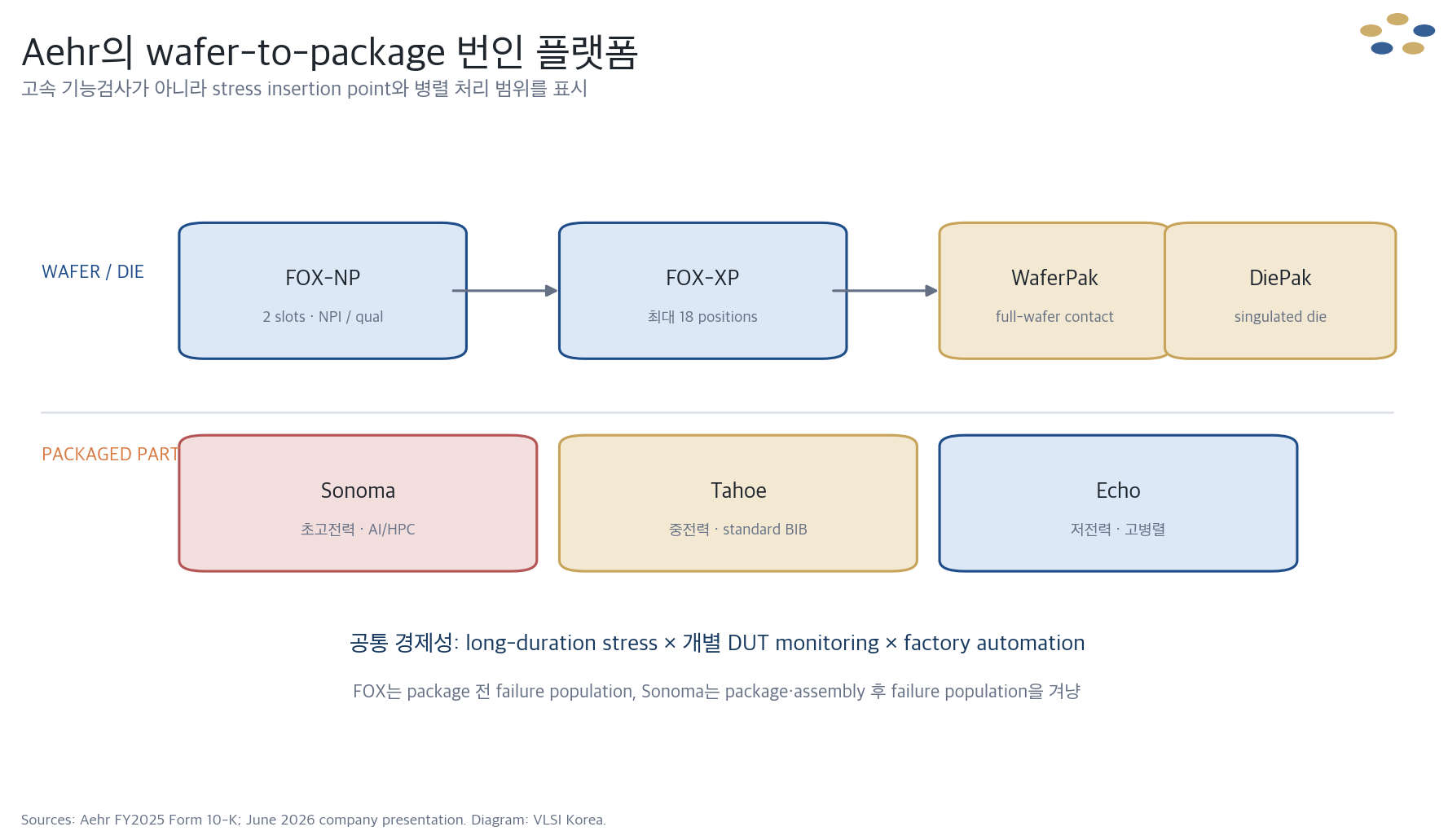

2. 해자는 WaferPak 단품보다 병렬 번인 시스템에 있다

읽는 법: WaferPak은 빨리 닳는 면도날보다 device별 application interface에 가깝고, 반복매출은 마모뿐 아니라 새 layout과 capacity에서 나온다.

FOX-XP는 특정 구성에서 최대 18개의 독립 웨이퍼 위치를 갖는다. 2026년 2월 AI 프로세서 주문은 시스템당 300mm 웨이퍼 9장을 병렬 처리하는 구성이었다. FOX-P 블레이드의 공개 상한은 웨이퍼당 3.5kW이며, 3월 고전력 실리콘 포토닉스 발표가 이 전력 상한을 명시했다.

플랫폼 최대치와 실제 고객 구성을 섞으면 안 된다. 18개 위치 모두가 동시에 3.5kW를 쓴다는 공시는 없고, 팹의 전력·냉각 한계와 번인 레시피가 실제 병렬 처리량을 제한할 수 있다.

WaferPak은 300mm 웨이퍼를 한 번에 접촉하며 5만 개가 넘는 접점, 열팽창과 평탄도, 진공·압력, 대전류 배선과 다이별 보호를 함께 다룬다. 웨이퍼를 별도 정렬기에서 장착해 수 시간에서 수일 동안 값비싼 프로버를 묶어두지 않는 오프라인 정렬도 장비 점유비용을 낮춘다.

FOX-NP는 두 웨이퍼 슬롯을 사용해 신제품 도입, 고객 승인과 낮은 초기 물량을 맡고, 같은 블레이드와 WaferPak 환경을 FOX-XP 양산으로 옮길 수 있다. 이 경로가 양산 승인으로 이어지지 않으면 평가용 장비 1대 매출에 그칠 수 있다.

회사는 Incal 인수로 들어온 Sonoma가 구성에 따라 최대 88개 DUT를 병렬 제어하고, 고전력 구성에서는 개별 DUT당 최대 2,000W와 액체냉각을 지원한다고 설명한다. 두 최대 사양의 동시 적용 여부는 공개되지 않았고, 패턴 구동 속도가 최대 25MHz라는 점은 GHz급 SoC ATE보다 장시간 고전력 스트레스의 병렬화가 목적임을 보여준다.

해자는 특허 한 장으로 설명되지 않는다. FY2025 10-K는 미국·싱가포르·중국·일본·한국 등에서 131개의 유효 특허를 보유한다고 밝히지만, 회사는 인력·소프트웨어·영업비밀에도 크게 의존한다.

경쟁은 실제다. Advantest의 메모리 WLBI와 Semight의 WBG WLBI는 직접 비교군에 가깝고, Teradyne의 고속 ATE·SLT와 Keysight의 정밀 광특성 측정은 인접 공정이다. Cohu는 개별화된 SiC 다이의 대안을 제공한다.

Aehr의 우위는 모든 검사를 대체하는 데 있지 않고 장시간 웨이퍼 전체 점유비용을 낮추는 좁지만 중요한 검사 투입 지점에 있다.

3. SiC는 양산 이력, AI·광인터커넥트는 양산 증명 단계다

읽는 법: application 수를 세지 말고 evaluation, initial production, follow-on production과 installed base를 나눠야 한다.

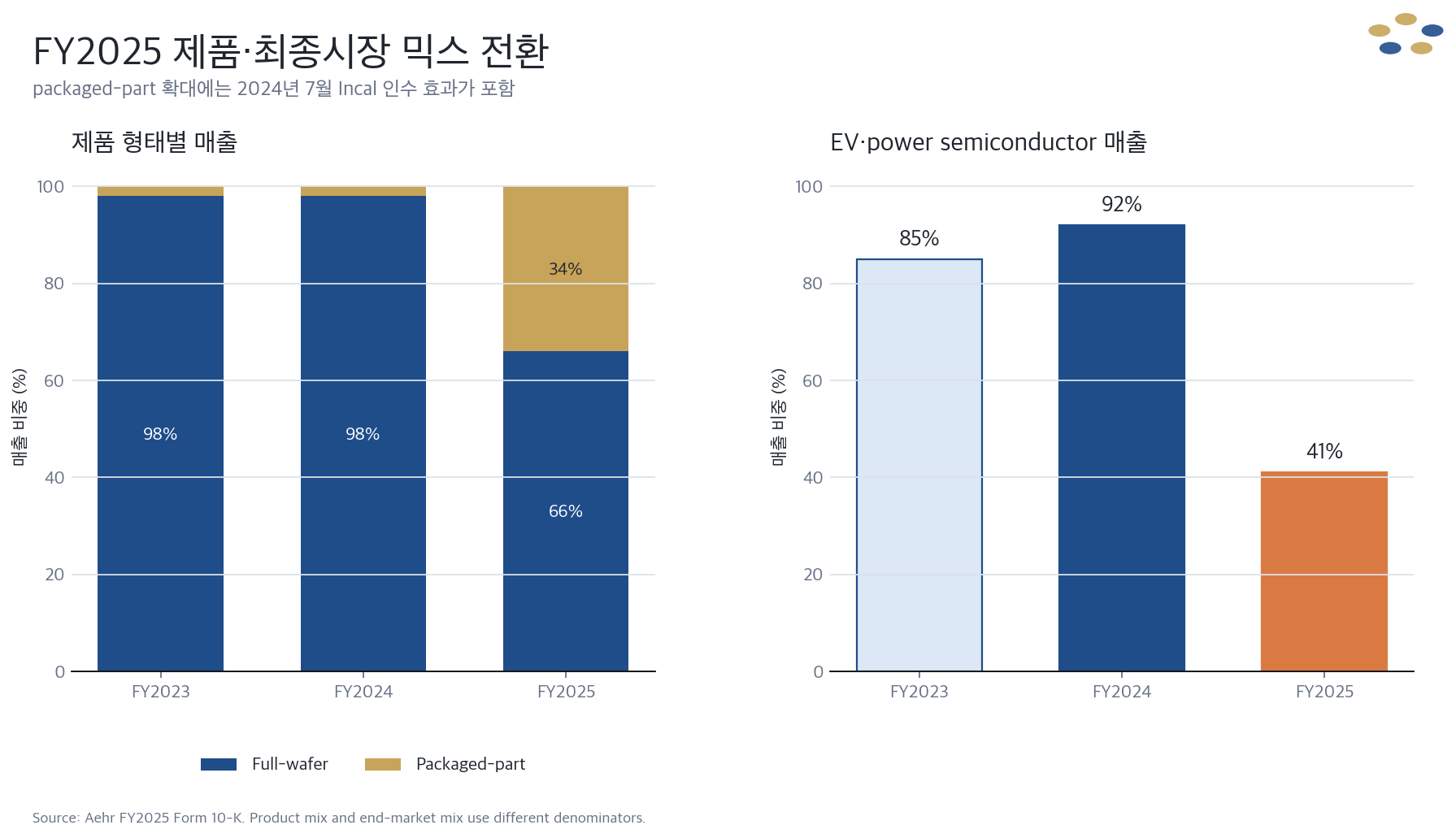

Aehr의 웨이퍼 제품 매출은 FY2023과 FY2024에 각각 98%였지만 FY2025에는 66%로 낮아졌다. 패키지 제품은 2%에서 34%로 올라갔고 EV·전력반도체 관련 매출 비중은 FY2024 92%에서 FY2025 41%로 내려왔다.

이 변화는 유기적 다변화만의 결과가 아니다. 2024년 7월 인수한 Incal이 FY2025에 매출 1,860만 달러를 기여했고, 이를 단순 제외한 매출은 약 4,040만 달러로 FY2024보다 약 39% 낮다. 제품 배분과 내부거래를 조정한 유기적 성장률이 아니라 방향을 보는 거친 역산이다.

SiC에서는 다년간 양산 설치 실적이 있지만 EV 둔화로 FY2026 9개월 WaferPak 접촉자 매출이 전년보다 2,120만 달러 감소했다. 기술 채택이 끝났다는 뜻보다 웨이퍼 투입량과 고객 증설에 반복매출이 민감하다는 사례다.

FY2026 실적 발표에서 회사는 최근 한 달 SiC용 WaferPak 주문이 약 800만 달러였다고 밝혔다. 이 가운데 자동차 고객 주문은 공급사 소자의 qualification 용도여서 곧바로 양산 매출로 간주할 수 없다.

AI에서는 두 검사 투입 지점이 동시에 열렸다. Aehr는 2026년 2월 선도 AI 프로세서 고객에게 자동화 FOX-XP와 WaferPak·정렬기 1,400만 달러 주문을 받았고, 4월에는 선도 하이퍼스케일 고객으로부터 Sonoma·BIM·소켓 4,100만 달러 추가 주문을 받았다.

7월 실적 발표에서 회사는 선도 AI 양산 고객이 system-level burn-in에서 전량 wafer-level burn-in으로 옮기고 있다고 설명했다. 또 다른 AI accelerator·CPU·network processor 공급사에 대한 한 개 소자 benchmark를 마쳤고 고객이 pilot production validation에 관심을 보였다고 밝혔다. 전자는 고객 전환에 관한 회사 진술이고, 후자는 양산 승인이나 주문이 아니라 평가 단계의 증거다.

실리콘 포토닉스도 평가를 넘어섰다. 3월에는 신규 네트워킹·광트랜시버 고객의 첫 FOX-XP·NP·정렬기 주문이 나왔고, 6월과 7월에도 각각 추가 양산 주문이 발표됐다. 세 발표의 고객이 모두 동일한지는 공개되지 않았으며, VLSI Korea 7월 12일 Daily에서 전한 7월 주문은 핸들러, AGV와 FOUP 자동화를 확인했다.

이 시장에서 Aehr는 레이저 안정화와 장시간 번인에 강하지만 파장, 삽입손실, 편광, 변조 대역폭과 광섬유 정렬을 포함한 정밀 광특성 측정 전체를 제공하지 않는다. Keysight NX5402A 같은 장비와 상당 부분 보완 관계다.

GaN은 약 1년의 NP 평가 뒤 2025년 1월 첫 XP 양산 주문을 낸 고객 한 곳이 공개 증거의 중심이다. NAND와 고대역폭 플래시는 벤치마크·평가, HBM은 회사가 추구하는 잠재 응용처이므로 양산 AI·실리콘 포토닉스와 같은 확률을 부여하면 안 된다.

모든 2026년 AI·실리콘 포토닉스 주문의 최종 고객은 비공개다. 회사 로고 슬라이드나 공급망 관계로 Google, Microsoft, NVIDIA, Broadcom, Marvell, Intel 등 특정 이름을 연결하는 것은 공시 범위를 넘는다.

4. FY2027 출하·매출 인식이 수주의 실적 전환을 검증한다

읽는 법: 1억 달러 backlog는 출발점이고, 1억5,000만 달러 매출은 실행 결과다.

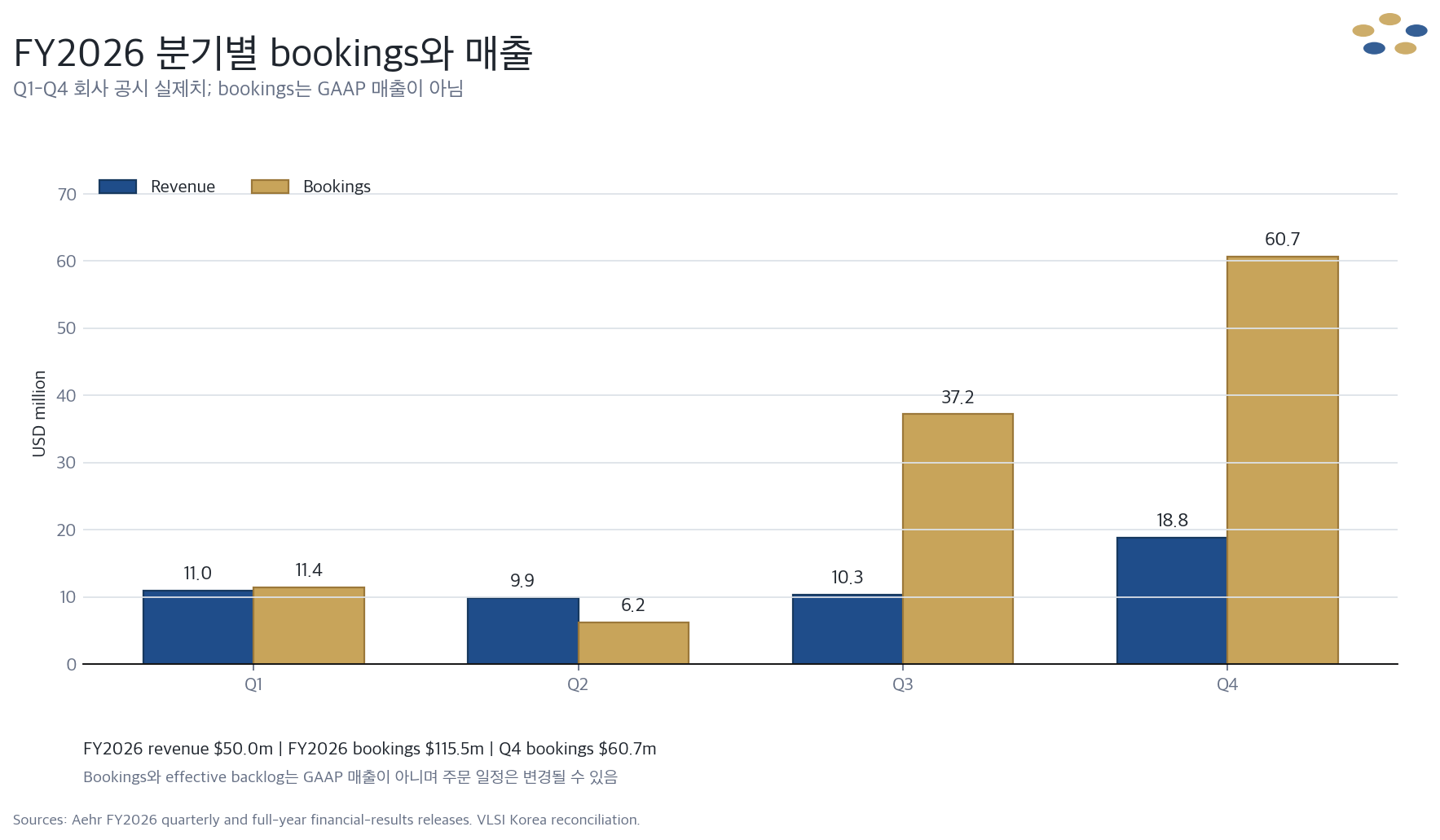

FY2026 Q1부터 Q4까지 매출은 각각 1,097만 달러, 988만 달러, 1,031만 달러, 1,884만 달러였다. bookings는 1,140만 달러, 620만 달러, 3,720만 달러, 6,070만 달러로 하반기에 가속했다. Q4 bookings는 매출의 3.2배였고, 네 분기 회사 발표를 합한 FY2026 bookings는 1억1,550만 달러다.

FY2026 실적에서 5월 29일 기말 backlog는 8,060만 달러, 이후 주문을 더한 7월 14일 effective backlog는 1억60만 달러였다. FY2027 매출 가이던스 1억3,000만~1억5,000만 달러와 비교하면 effective backlog는 67~77%에 해당한다. 다만 서로 다른 기준일의 비GAAP 지표를 단순 나눈 coverage이며 출하 가능성이나 매출 인식을 보증하지 않는다.

회사는 FY2027 매출이 전년보다 약 160~200% 늘고 비GAAP 순이익이 매출의 18~22%가 될 것으로 본다. 18~22%는 gross margin이나 영업이익률이 아니라 주식보상비용과 인수 관련 조정 등을 제외한 non-GAAP net income의 매출 대비 비율이다. 매출 범위에 기계적으로 적용하면 2,340만~3,300만 달러지만, 이는 회사가 제시한 두 범위를 VLSI Korea가 결합한 민감도이지 별도 순이익 가이던스가 아니다.

가이던스의 회계기간도 주의해야 한다. 4월 7일 8-K에 따르면 회사는 5월 30일~6월 26일의 28일 transition period를 둔 뒤 FY2027을 2026년 6월 27일~2027년 6월 25일로 변경했다. 이 28일 실적은 9월 25일 종료 Q1 10-Q에 별도로 보고되므로 FY2026과 FY2027 분기 run-rate를 단순 비교하면 안 된다.

FY2025 10-K는 고객이 주문을 취소하거나 일정을 바꿀 수 있고 위약금이 제한적이라고 명시한다. 회사도 FY2027 가이던스가 현재 backlog뿐 아니라 예상 고객 수요와 아직 확보하지 않은 추가 주문을 포함한다고 밝혔다. effective backlog를 GAAP 매출로 취급하면 안 되는 이유다.

고객 집중도 매출 전환 위험을 키운다. FY2026 Q2 Customer A는 매출의 58.8%, Q3는 42.1%였고 4,100만 달러 추가 주문도 한 선도 하이퍼스케일 고객에서 나왔다. 연간 고객 집중은 FY2026 결과 발표 자료에 없으며, SEC의 A·B 코드는 기간마다 같은 실고객을 뜻한다고 보장되지 않는다.

가이던스 이력도 보수적으로 읽을 이유다. FY2024 초기 매출 목표는 1억 달러 이상에서 실제 6,622만 달러로 끝났고, FY2025 7,000만 달러 이상 목표는 철회된 뒤 실제 5,897만 달러와 영업적자를 기록했다. FY2026 매출 5,000만 달러는 직전 4,500만~5,000만 달러 범위의 상단에 도달했다.

통상 매출은 출하 시점에 인식되며 회사가 둔 검수 조항은 대체로 형식적이라고 공시한다. 다만 비정형 검수 조건이 남는 일부 계약은 조건 충족 뒤 인식된다. 따라서 검증 순서는 주문, 제조, 출하·매출 인식, 현금 회수, WaferPak·BIM·소켓 추가 매출이다.

5. 시장 범위는 넓어졌지만 마진 구조는 더 복잡해졌다

읽는 법: 매출 반등이 곧 과거 49~50% gross margin의 복귀를 뜻하지 않는다.

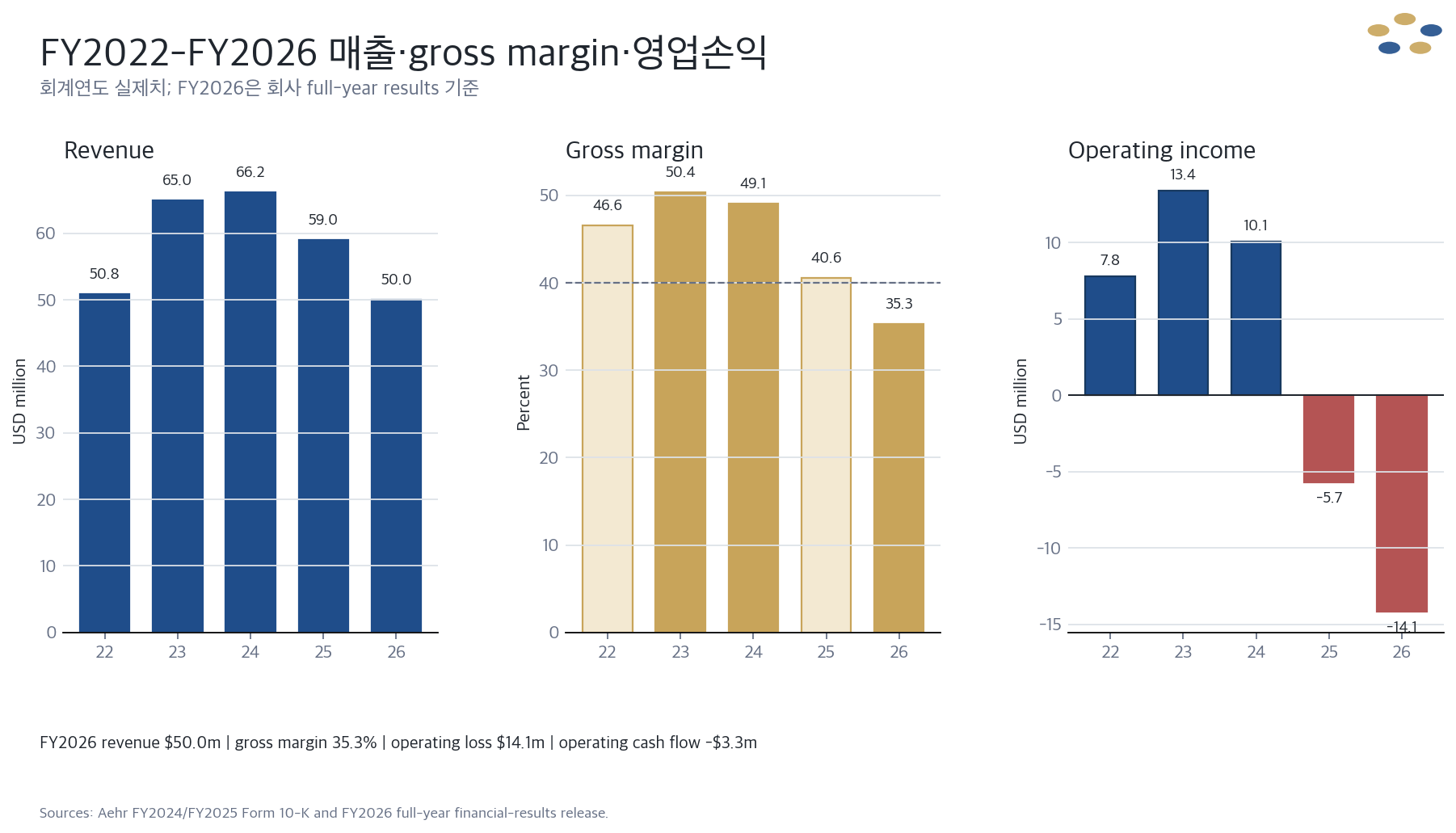

연간 매출은 FY2022 5,083만 달러에서 FY2024 6,622만 달러로 늘었다가 FY2025 5,897만 달러, FY2026 5,000만 달러로 줄었다. 매출총이익률은 46.6%, 50.4%, 49.1%, 40.6%, 35.3%로 하락했고, FY2024 영업이익 1,008만 달러는 FY2025 영업손실 568만 달러, FY2026 영업손실 1,415만 달러로 바뀌었다.

분기 말에는 변곡이 나타났다. Q4 매출은 전분기보다 82.6% 늘어난 1,884만 달러, gross margin은 42.6%로 Q3의 32.7%보다 9.9%p 올랐다.

그러나 Q4 영업손실은 121만 달러였다. GAAP 순이익 139만 달러는 세전손실 46만 달러에 185만 달러의 법인세 혜택이 더해진 결과이므로 영업 흑자 전환과 같지 않다.

R&D는 FY2026 1,263만 달러로 매출의 25.3%였다. 새 고전력 구성과 자동화 투자가 양산 확대를 가능하게 하지만, 소형 장비업체의 비용 기반이 주문 인식보다 먼저 커졌다는 뜻이기도 하다.

FY2026 비GAAP 순이익은 91만 달러로 GAAP 순손실 713만 달러와 804만 달러 차이가 난다. 조정의 대부분은 주식보상 676만 달러와 인수 관련 항목 127만 달러다. 따라서 FY2027의 비GAAP 순이익 목표를 GAAP 수익성이나 현금흐름으로 곧바로 읽으면 안 된다.

설치 기반의 수익화는 이미 의미 있는 비중이다. FY2025 매출에서 접촉자·픽스처는 3,085만 달러, 52.3%였고 서비스는 614만 달러, 10.4%였다. 다만 접촉자에는 WaferPak·DiePak과 패키지용 픽스처가 함께 들어가며 신규 설계와 증설 주문도 포함되므로 구독형 반복매출로 해석하면 안 된다.

FY2026 말 재고는 4,135만 달러로 연간 매출의 82.7%, 기말 backlog 8,060만 달러의 51.3%였다. 재고는 원가·순실현가능가치 기준 stock이고 backlog와 매출은 판매가 기준이므로 이 비율은 운전자본 규모를 보는 단순 비교다.

고객별 귀속 재고는 공개되지 않았다. 주문 확대를 준비한 전략 재고라면 출하와 함께 현금으로 바뀌지만 고객 일정이 밀리면 평가손실과 운전자본 부담으로 남는다.

현금·현금성자산·제한현금은 1억1,651만 달러로 FY2025 말보다 9,003만 달러 늘었지만 FY2026 영업현금흐름은 331만 달러 유출이었다. 핵심 원인은 두 ATM의 보통주 발행으로 유입된 순현금 9,740만 달러다.

기말 발행·유통주식수는 3,248만 주로 FY2025 말 2,988만 주보다 8.7% 늘었다. 표는 천 주 단위로 반올림됐다. 사업 확장을 위한 자금이지만 기존 주주에게는 명확한 희석 비용이다.

경쟁 우위가 마진으로 귀속되려면 시스템 확대 뒤 WaferPak·BIM·소켓의 동반 매출이 따라오고, 자동화가 보증·서비스 비용을 낮추며, 단일 고객 주문이 두 번째 양산 고객으로 복제돼야 한다.

6. 기술 경쟁력과 주가 기대는 별도로 검증해야 한다

읽는 법: FY2027 가이던스를 모두 달성해도 밸류에이션 검증은 끝나지 않는다.

7월 14일 미국 정규장 종가 72.01달러와 Nasdaq 표시 시가총액 23억1,181만 달러를 사용했다. 실적 발표는 정규장 종료 뒤 나왔으므로 이 값은 결과를 온전히 반영하기 전 관측치다. Nasdaq 원자료가 After-Hours 상태였을 때 primaryData의 시간외 가격을 버리고, 16:00 ET 정규장 마감을 명시한 secondaryData를 고정했다.

Nasdaq 시가총액을 정규장 가격으로 나눈 vendor implied share basis는 약 3,210만 주로, 회사가 FY2026 기말에 천 주 단위로 공시한 3,248만 주와 같지 않다. vendor 산정 기준이 공개되지 않아 회사 주식수에 가격을 다시 곱하지 않고 Nasdaq 표시 시가총액 자체를 사용했다.

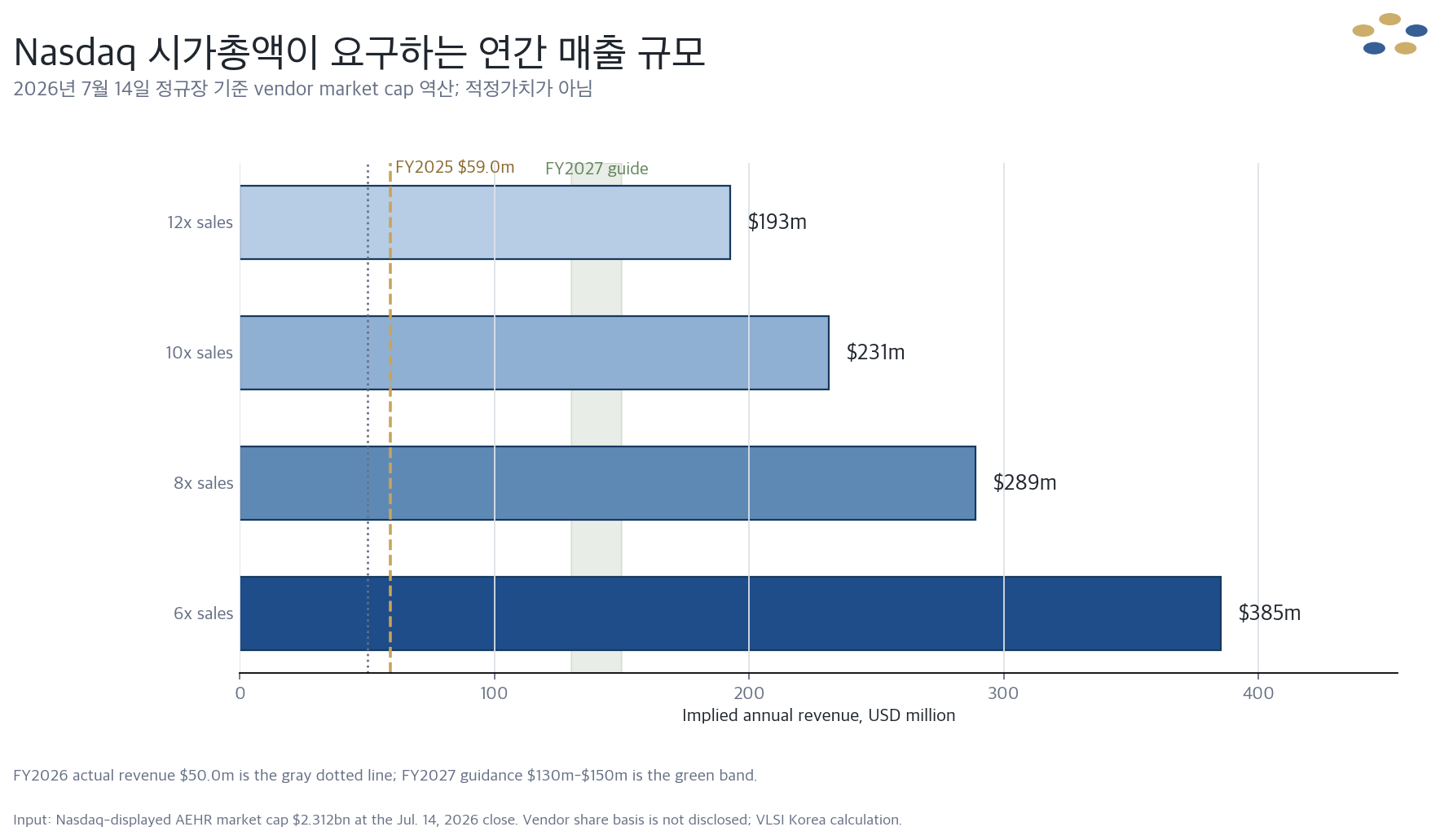

단순 market-cap-to-sales는 FY2025 매출의 39.2배, FY2026 매출의 46.2배다. FY2027 매출 가이던스 1억3,000만~1억5,000만 달러를 모두 달성한다고 가정해도 17.8~15.4배다. 이는 동종업체 배수나 현금 1억1,651만 달러를 조정한 enterprise value가 아니라 주가에 내장된 실행 부담을 보는 거친 계기판이다.

시가총액을 12배, 10배, 8배, 6배 매출로 나누면 요구되는 연간 매출은 각각 1억9,265만 달러, 2억3,118만 달러, 2억8,898만 달러, 3억8,530만 달러다. FY2027 가이던스 상단 1억5,000만 달러도 가장 높은 12배 시나리오의 역산 매출보다 4,265만 달러 낮다. 적정배수나 목표주가가 아니라 현재 시가총액을 정당화하는 매출 규모를 거꾸로 읽은 값이다.

P/E도 아직 안정적인 계기판이 아니다. FY2026 GAAP 순손실은 713만 달러였고, FY2024 순이익에는 이연법인세자산 평가충당금 해제에 따른 2,070만 달러 세금혜택이 들어 있었다. FY2027 목표 역시 GAAP가 아니라 조정 순이익이다.

상방 경로는 양산 수주가 FY2027에 빠르게 인식되고 FOX 설치 뒤 맞춤형 WaferPak과 Sonoma의 BIM·소켓·서비스가 반복되며 두 번째 AI·실리콘 포토닉스 고객이 증설하는 것이다. 고정비 흡수가 개선되면 손익은 매출보다 빠르게 좋아질 수 있다.

하방 경로는 주문 일정이 늦어지고 PLBI 비중이 늘어도 gross margin이 30%대에 머물며, 단일 하이퍼스케일러의 증설 공백과 재고 부담이 겹치는 경우다. 현금은 충분하지만 추가 희석이나 대형 고객의 조건 변경이 발생하면 매출 성장과 주당 가치가 다시 갈라질 수 있다.

결론은 기술을 부정하거나 주가를 예측하는 것이 아니다. 기술 논지는 양산 주문으로 강화됐다. 주가 논지는 backlog의 매출 전환, 마진 회복, 고객 수 확대, GAAP 이익과 현금 창출이라는 증거를 더 요구한다.

Korean Lens - 한국 공급망에 주는 의미

한국 반도체 공급망에 주는 첫 번째 의미는 첨단 패키징이 커질수록 양품 다이의 가치도 커진다는 점이다. HBM, 인터포저, 기판과 광부품이 한 패키지에 결합될수록 패키징 전 잠재 결함 제거와 패키징 후 고전력 스트레스를 따로 설계해야 한다. 이는 VLSI Korea의 인터커넥트·패키징 분석에서 다룬 데이터 이동 비용이 신뢰성 검사 공정까지 넓어지는 과정이다.

두 번째는 국내 프로브카드·소켓·핸들러 업체를 단순 소모품 공급자로 보면 안 된다는 점이다. 5만 개가 넘는 고온 접점, 수천 암페어의 전력 분배, 액체냉각과 자동 FOUP·AGV 흐름이 결합되면 접촉부·열·자동화의 공동 설계가 장비 고객 승인의 일부가 된다.

세 번째는 한국 메모리 생태계에 대한 과도한 연결을 피해야 한다는 점이다. Aehr가 NAND·고대역폭 플래시 평가와 DRAM 장기 기회를 언급했지만 공개된 메모리 양산 주문은 없고, Advantest 같은 기존 사업자의 메모리 알고리즘과 설치 기반이 강하다.

국내 애널리스트는 고객 실명을 추정하기보다 검사 투입 지도를 그리는 편이 낫다. 웨이퍼 선별검사, WLBI, 패키지 테스트, PLBI, 시스템 레벨 테스트 가운데 어떤 단계가 새로 추가되고 누가 접촉자·소켓·핸들러·테스트 서비스의 경제가치를 가져가는지 확인해야 한다.

권고: 다음 분기부터 바꿀 체크리스트

- 분기 모델에서 수주, 회계기간 말 수주잔고와 발표일까지의 후속 주문 포함 수주잔고를 서로 다른 행으로 분리한다.

- WLBI와 PLBI 매출을 가능하면 분리하고 시스템, WaferPak·BIM·소켓, 서비스 동반 매출과 매출총이익률 변화를 추적한다.

- 응용처 시장은 칩 매출 비율 대신 양산 번인을 채택한 웨이퍼·패키지 수량, 번인 시간, 병렬 처리량과 가동률로 상향식 산정한다.

- 고객 로고 추정보다 양산 고객 수, 평가에서 양산까지 걸린 기간과 두 번째 증설 주문을 검증한다.

- 현재 시가총액을 6~12배 매출 시나리오로 역산하고 FY2027 실제 출하와 현금흐름으로 필요한 규모까지의 거리를 갱신한다.

추가 질문

- FY2026 기말 발행·유통주식수 3,248만 주에서 옵션·RSU를 포함한 완전희석주식수는 얼마이며 조달액 중 재고·설비·R&D 배분은 얼마인가?

- 1,400만 달러 FOX 주문은 계획된 6개월 안에 출하·매출 인식됐고 WaferPak 추가 주문으로 이어졌는가?

- 4,100만 달러 Sonoma 주문의 분기별 출하, 계약상 중요한 검수 조건, 선급금·취소 조항과 현금 회수 기간은 무엇인가?

- 현재 수주잔고에서 WLBI 시스템, WaferPak, PLBI 시스템, BIM·소켓의 비중과 품목별 매출총이익률 범위는 얼마인가?

- PLBI의 낮은 마진은 초기 생산·물류·보증 비용에 따른 일시적 현상인가, Sonoma 제품 구조의 정상 마진인가?

- 상위 고객이 FY2027 수주잔고에서 차지하는 비중은 얼마이며 발주 주체와 최종 하이퍼스케일러가 다를 때 집중도를 어떻게 봐야 하는가?

- WaferPak·BIM·소켓의 설치 장비당 연간 동반 매출과 실제 교체주기는 얼마인가? 신규 설계용과 마모 교체용을 구분할 수 있는가?

- 최근 경쟁 입찰에서 Aehr는 단독 공급원인가 이중 공급원인가? 승패와 고객 전환 사례는 무엇인가?

- 실리콘 포토닉스용 FOX의 범위는 전기적 스트레스, 레이저 안정화, 광출력 감시 중 어디까지이며 정밀 광특성 측정은 누가 담당하는가?

- 재고 중 특정 고객용 부품, 범용 부품과 취소 불가능 구매약정은 각각 얼마이며 잠재적 평가손실 위험은 어느 수준인가?

전제와 한계

- FY2026 표는 2026년 7월 14일 회사가 ACCESS Newswire로 배포한 미감사 결과를 사용했다. FY2026 Form 10-K의 주석과 연간 고객 집중 공개 전이므로 세부 분해는 기존 10-Q·10-K와 구분한다.

- 회계연도 변경으로 2026년 5월 30일~6월 26일은 FY2027에 포함되지 않는 28일 transition period이며, 별도 실적이 9월 25일 종료 Q1 10-Q에 함께 보고된다.

- 수주와 후속 주문 포함 수주잔고는 GAAP 지표가 아니며 주문 취소·재조정 가능성이 있다. 회계기간 말 수주잔고와 보도자료일까지의 후속 주문도 기준일이 다르다.

- Aehr는 고객 수율, 시스템 평균판매가격, 번인 시간과 가동률을 공개하지 않는다. 처리량 숫자는 채택률 전망이 아닌 입력 민감도다.

- Incal 제외 FY2025 매출은 공개 기여액을 단순 차감한 거친 분석치이며 기업결합 회계와 내부거래를 조정한 유기적 성장률이 아니다.

- 시가총액 역산은 실적 발표 직전인 7월 14일 정규장 종가와 Nasdaq 표시 시가총액을 사용하고 시간외 가격은 제외했다. 현금·부채·옵션·세금·할인율을 반영한 기업가치나 목표주가가 아니다.

판단을 깨는 조건

- FY2027 상반기까지 기말 backlog 8,060만 달러의 출하가 유의하게 지연되거나 1,400만 달러 FOX·4,100만 달러 Sonoma 주문이 재조정돼 연간 매출 1억3,000만 달러의 하단 경로가 깨진다.

- 분기 매출이 회복돼도 매출총이익률이 두 분기 연속 35% 아래에 머물고 PLBI·보증·운임 비용이 구조적 원인으로 남는다.

- 2027년 5월까지 선도 고객 외 두 번째 AI 또는 실리콘 포토닉스 양산 고객의 추가 증설 주문이 확인되지 않는다.

- 반대로 매출총이익률이 40%를 넘고 영업현금흐름이 흑자로 전환되며 WaferPak·BIM·소켓 반복매출이 시스템보다 빠르게 늘면 마진 우려를 낮춰야 한다.

다음 관찰 일정

- 1,400만 달러 AI FOX 주문의 출하·매출 인식과 WaferPak 동반 매출 | FY2027 Q1 결과 | 2026-11-10 예상

- 28일 transition period와 9월 25일 종료 FY2027 Q1의 매출·gross margin·backlog·고객 집중·재고 | SEC 10-Q | 2026-11-10 예상

- FY2027 Q2 Sonoma 매출 인식과 4,100만 달러 주문 잔여분 | SEC 10-Q | 2027-02-10 예상

- FY2027 연간 수주의 매출 전환, 영업현금흐름과 완전희석주식수 | SEC 10-K | 2027-08-31 예상

실무 적용 한 줄

Sources

- Aehr FY2025 Form 10-K (2025-07-28)

- Aehr FY2026 Q3 Form 10-Q (2026-04-08)

- Aehr FY2026 Q1 Form 10-Q (2025-10-06)

- Aehr FY2026 Q2 Form 10-Q (2026-01-08)

- Aehr FY2026 Q1 financial results (2025-10-06)

- Aehr FY2026 Q2 financial results (2026-01-08)

- Aehr FY2026 Q3 financial results (2026-04-07)

- Aehr fiscal-year change Form 8-K (2026-04-07)

- Aehr FY2026 Q4 and full-year financial results (2026-07-14)

- Aehr June 2026 Company Presentation (accessed 2026-07-15)

- Aehr FOX multi-wafer burn-in solutions (accessed 2026-07-15)

- Aehr packaged-parts test and burn-in solutions (accessed 2026-07-15)

- Aehr $14 million AI processor order (2026-02-26)

- Aehr $41 million hyperscale AI order (2026-04-16)

- Aehr silicon photonics follow-on order (2026-07-09)

- Aehr new silicon photonics customer order (2026-03-31)

- Aehr June silicon photonics follow-on order (2026-06-17)

- Aehr initial GaN production order (2025-01-07)

- Aehr automated FOX-XP official product image and order (2026-03-03)

- Advantest T5230 memory wafer test and burn-in (accessed 2026-07-15)

- Semight wafer-level burn-in (accessed 2026-07-15)

- Teradyne UltraFLEXplus (accessed 2026-07-15)

- Teradyne Titan HP system-level test (accessed 2026-07-15)

- Advantest V93000 DC Scale XHC32 (2024-05-15)

- Cohu Neon direct SiC die burn-in (2024-10-31)

- Keysight NX5402A silicon photonics wafer test (accessed 2026-07-15)

- Texas Instruments GaN reliability white paper (2021-06-01)

- Infineon Reliability of SiC Power Semiconductors (accessed 2026-07-15)

- Aehr completion of $60 million ATM (2026-04-17)

- Aehr FY2024 initial guidance (2023-07-13)

- Aehr FY2025 initial guidance (2024-07-16)

- Aehr FY2025 guidance withdrawal (2025-04-08)

- Nasdaq AEHR quote (accessed 2026-07-14)