반도체 산업은 인류 기술 문명의 정점이자, 동시에 가장 가혹한 자본의 시험대이기도 하다. 트랜지스터 하나를 더 집적하기 위해 투입되는 물리적 노력은 이제 조 단위의 자본 지출(CAPEX)과 연결되며, 공학적 성공은 반드시 경제적 타당성이라는 문턱을 넘어야만 가치를 인정받는다.

관리 회계(Management Accounting)는 단순히 사후적인 장부 정리가 아니다. 그것은 수조 원의 연구개발비가 투입되는 '반도체의 Spec datasheet'의 결정을 지원하고, 2nm 이하의 PDK 공정 파라미터 설정을 위한 미세한 수율과 PPA 변동을 화폐 가치로 환산하여 경영진의 직관을 데이터로 증명하는 고도의 전략 체계다.

1.반도체 경영과 재무 기초

관리 회계의 본질은 내부 의사결정자를 위해 가치 있는 정보를 생성하는 데 있다.

이는 외부 투자자를 위한 재무 회계와 달리, 미래 지향적이며 조직의 전략적 목표 달성에 초점을 맞춘다. 반도체 산업의 극심한 변동성과 고정비 중심의 원가 구조는 관리 회계의 고전적 도구들을 더욱 정교하게 진화시켰다.

1.1. CVP

CVP(Cost-Volume-Profit) 분석은 반도체 비즈니스 모델의 건전성을 평가하는 가장 기초적인 도구다. Fabless에게 Fixed cost는 Sunk Cost의 성격을 띠며, 이를 회수하기 위한 Contribution Margin의 확보가 생존의 직결탄이 된다.

Profit = (Price - Variable Cost) * Quantity - Fixed Cost

반도체 엔지니어에게 이 공식은 단순한 숫자가 아니라 PPA(Power, Performance, Area) 최적화와 동의어다.

- Performance: 클럭 주파수의 향상은 제품의 차별화를 가능케 하며, 이는 시장에서의 ASP(Average sales price) 프리미엄으로 이어진다.

- Power: 전력 효율은 데이터 센터 운영자의 TCO(Total Cost of Ownership)를 낮추어 고객 유지율을 높이는 핵심 변수다.

- Area: 칩 면적은 Wafer당 Die 수를 결정한다. Die의 면적을 줄이는 것은 단위당 Variable cost를 낮추어 Contribution Margin을 직접적으로 높인다.

1.2. Activity-Based Costing(ABC)와 Fab 운영

자동화율이 95%를 상회하는 현대의 반도체 팹에서는 직접 노무비 기준의 원가 배분이 의미를 상실한다. ABC(Activity-Based Costing)는 자원을 소비하는 구체적인 활동을 기준으로 원가를 추적하여 제품별 수익성을 정밀하게 측정한다.

Cost driver를 각 Activity pool 예제를 보며 적용해보면,

- Lithography: 노광 횟수 (EUV 장비 사용 시간, Layer 당 마스크 비용 배분)

- Etch & Decomposition: 공정 시간 및 가스 소비량 (FinFET, GAA 구조 별 소재 소비량)

- Metrology: 검사 포인트 수 (In-line 결함 검사 및 계측 시간)

- EDS: 테스트 시간 및 프로브 마모량 (die size 및 test 항목)

ABC System은 반도체 회사가 제품 포트폴리오를 결정할 때, 어떤 제품이 실제로 장비 시간을 더 많이 점유하는지 시각화함으로써 '가짜 수익성'을 걸러내는 필터 역할을 한다.

2. 재무 성과 관리(FPM)와 가치 창출 지표: ROIC, EVA, WACC

반도체와 같이 자본 집약도가 극심한 산업에서 단순한 '이익'은 착시 현상을 일으킬 수 있다. 투입된 거대 자본 대비 얼마나 많은 부가가치를 창출했는지가 핵심이다.

2.1. ROIC(Return On Invested Capital)와 WACC(Weighted Average Cost of Capital)

반도체 기업의 가치는 ROIC가 자본 조달 비용인 WACC보다 높을 때 비로소 창출된다.

- NVIDIA의 모델: 자산 효율성이 높은 팹리스 모델을 유지하며 약 25% 이상의 ROIC를 기록한다. 이는 막대한 현금 흐름을 다시 R&D에 쏟아부을 수 있는 원동력이 된다.

- Intel의 위기: 파운드리 비즈니스로의 전환 과정에서 CAPEX가 급증하며 ROIC가 7~10% 수준으로 하락했다. 이는 시장에서 밸류에이션 하락의 직접적인 원인이 된다.

근데 ROIC, ROE는 사실 그냥 보면 잘 와닿지 않는다. DuPont framework를 적용해보자.

기억이 맞다. ROE/ROIC 자체는 심심한 지표인데, DuPont으로 분해하는 순간 “경영 의사결정 도구”가 된다.

MBA에서 재밌게 느껴졌던 포인트를 정확히 복기해줄게.

2.2 ROE / ROIC?

- ROE = Net Income / Equity

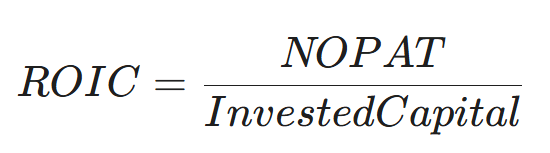

- ROIC = NOPAT / Invested Capital

이 상태에서는: “그래서 왜 높아졌는데?” “경영진이 뭘 잘했는데?”에 답이 안 나옴.

결과 지표일 뿐, 원인 분석이 안 됨

2.3 DuPont Framework의 핵심 아이디어

수익성 (Profit Margin) × 효율성 (Asset Turnover) × 레버리지 (Equity Multiplier)로 성과를 분해한다

이게 MBA 수업에서 학생들이 “오” 하는 지점이다.

2.4 ROE의 DuPont 분해 (Classic)

의미 해석 (중요)

- Profit Margin: 가격 결정력 / 원가 통제 잘했나?

- Asset Turnover: 자산을 효율적으로 굴렸나?

- Equity Multiplier: 레버리지를 얼마나 했나?

ROE 상승 = “돈을 잘 벌어서”인지, “빚을 늘려서”인지 구분 가능

2.5 ROIC도 사실 DuPont 사고방식

ROIC는 보통 이렇게 분해해서 봄:

- ROIC는 레버리지 제거

- 순수한 비즈니스 모델 경쟁력

“이 회사가 진짜 잘하는가?”를 보기엔 ROIC가 더 정직

2.6 ROE, ROIC는 전략 해석 프레임워크

- A회사: ROE ↑

→ Margin ↓, Turnover ↑: 저마진 대량 판매 전략 - B회사: ROE ↑

→ Margin ↑, Turnover ↓: 프리미엄 / 독점 전략 - C회사: ROE ↑

→ Equity Multiplier ↑: 재무 리스크 증가

숫자 하나로 사업 모델·리스크·전략이 보이기 시작

2.6. EVA(Economic Value Added)와 전략적 자본 할당

EVA는 모든 자본 비용을 차감한 후 남는 실질적인 이익이다.

EVA = NOPAT - (Invested Capital * WACC)

반도체 사업부 관리자들에게 EVA는 불필요한 재고를 줄이고 장비 가동률을 높여 Invested Capital을 최적화하게 만드는 강력한 유인책이다.

예를 들어, 수백억 원의 테스트 장비를 추가 도입할 때 이로 인해 발생하는 Incremental EVA가 Positive(+)인지 평가함으로써 과잉 투자를 방지한다.

3. 기술-경영 융합 분석: 반도체 산업의 특수성과 관리 회계의 대응

반도체 산업은 다른 제조업과 구별되는 네 가지 치명적인 재무적 특성을 가지고 있다.

3.1. R&D 비용의 자본화 vs 비용화와 지연 효과

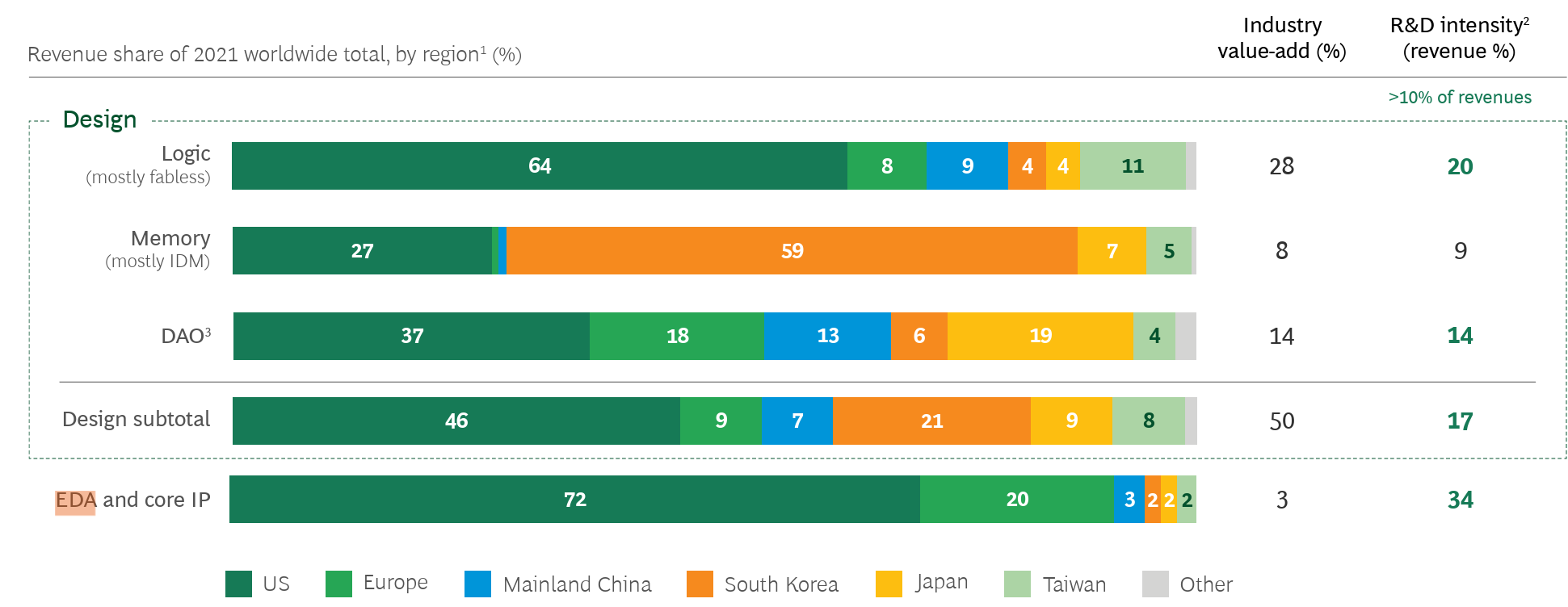

반도체 기업은 일반적으로 매출의 9%~34%를 R&D에 투입한다.

- EDA / IP 업체: 매출의 30% 이상을 R&D에 쓰는 고 R&D 산업으로 분류됨.

- Fabless: 평균적으로 매출의 약 18–22%를 R&D에 사용.

- Foundry: 평균적으로 매출의 약 10% 수준으로, R&D보다 CapEx 비중이 훨씬 큰 구조

- 회계적 처리: R&D는 발생 즉시 비용 처리되지만, 경제적 실질은 미래 수익을 보장하는 '무형 자산'이다.

- Lag Effect: R&D 투입 시점과 실제 이익 발생 시점 사이에는 상당한 시차가 존재한다. 관리 회계는 이 지연 효과를 모델링하여 투자의 유효성을 추적한다.

- R&D Valuation: 시장은 팹리스 기업의 R&D 지출을 비용이 아닌 가치 창출 자산으로 인식하여, R&D 집약도가 높은 기업에 더 높은 Multiple을 부여한다.

3.2. 감가상각비 비중과 가동률의 경제학

Foundry Business에서 고정비의 70% 이상은 장비의 감가상각비다.

- Idle Capacity: Fab이 멈춰 있는 시간은 시간당 수억 원의 기회 손실을 의미한다. 관리 회계는 유휴 생산 능력을 별도로 측정하여 가동률 저하에 따른 원가 상승분을 관리한다.

- OEE(Overall Equipment Effectiveness): 단순 가동률을 넘어 가용성, 성능, 품질을 통합한 OEE 지표를 재무적 가치와 연동한다.

3.3. Yield 변동성의 화폐 가치 환산: "Loss Matrix"

엔지니어에게 수율은 공정 최적화의 결과물이지만, 경영진에게 수율은 'Gross Margin' 그 자체다.

- 실제 사례: 특정 공정 스텝에서 발생하는 수율 손실이 연간 $X에 달한다는 데이터가 공유될 때, 재무와 엔지니어링은 동일한 언어로 자원 투입의 우선순위를 결정할 수 있다.

4.반도체 프로젝트에서 가장 중요한 3가지

중요한 것을 알아야 어디에 돈을 써야 할 지 보입니다.

"반도체 프로젝트의 성공과 실패"라는 큰 틀에서 본다면, 업계에서는 보통 다음 3가지를 꼽습니다.

① Verification (검증 - "Bug is a Killer")

반도체는 소프트웨어처럼 '패치'가 안 됩니다. 칩 나오고 버그 발견되면 돈과 시간이 공중분해 됩니다. 그냥 0원이요.

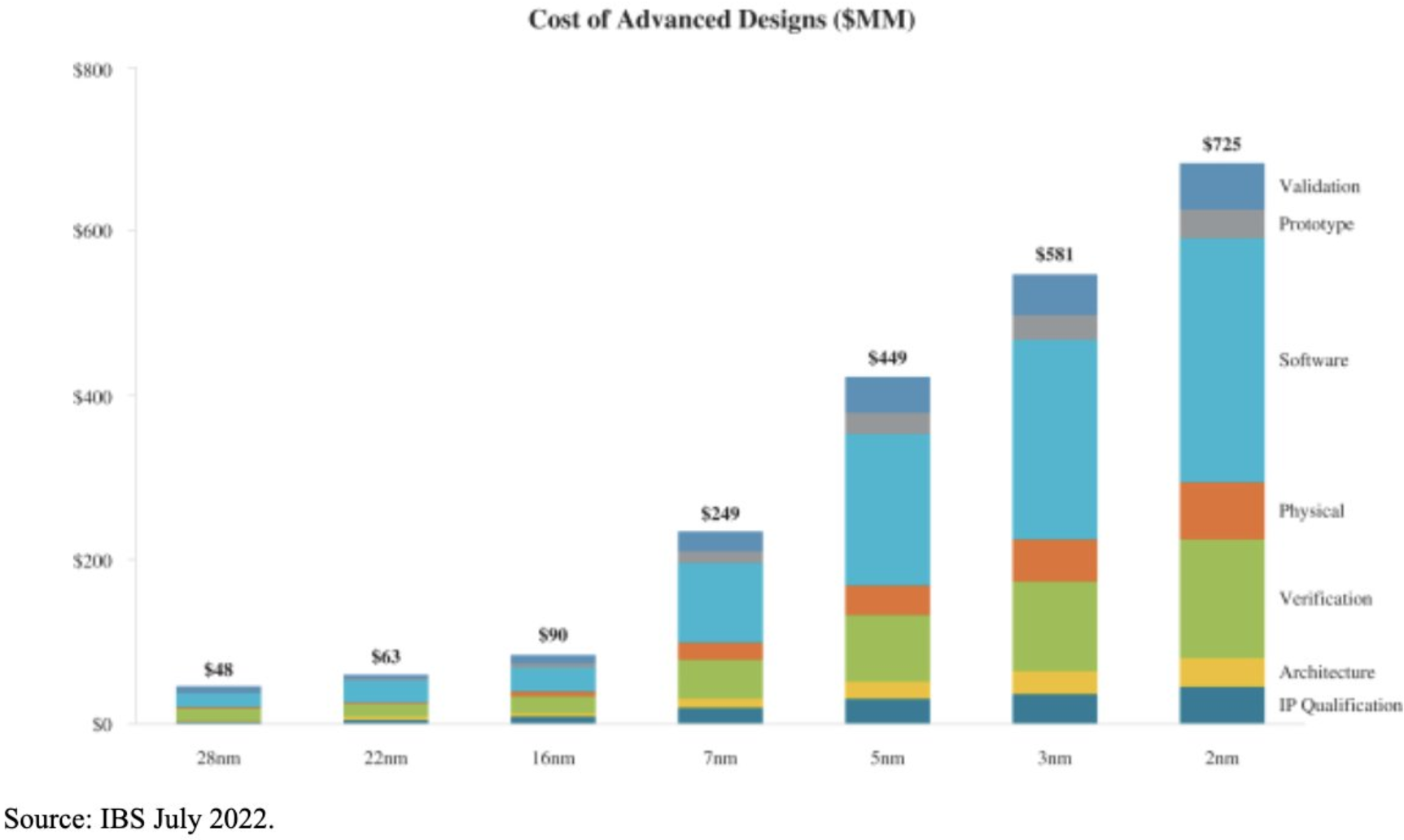

참고로, 2nm 칩 한 개 프로젝트에 $725M에 가까운 설계 비용이 드는 구조라, 중견기업 조차도 Silicon re-spin 한번으로 회사가 망할 수 있는 구조입니다.

Bug를 발견했으니까, 수정해서 빨리 다시 Tape-out을 한다고 하더라도,

Foundry들은 보통 1년치를 선 예약 주문 받고, 1년 후의 공정 예약만 받는 형태입니다. Bug가 발생해서 silicon re-spin 해야 할 상황이 나오면, 당장 tape-out 한다고 해도 Fab-out에 1.5년은 추가 소요된다고 봐야합니다.

반도체는 2년마다 2배씩 집적도가 올라가는 산업이라, 1.5년이라는 시간이 지나면, 경쟁자에게 완전히 밀리게 되고, 큰 Bug가 발생하면... 사실상 버려야 되는 프로젝트가 될 가능성이 높습니다.

만약에 이 Bug가 고객에게 판매되고 발견되면 더 큰 일입니다.

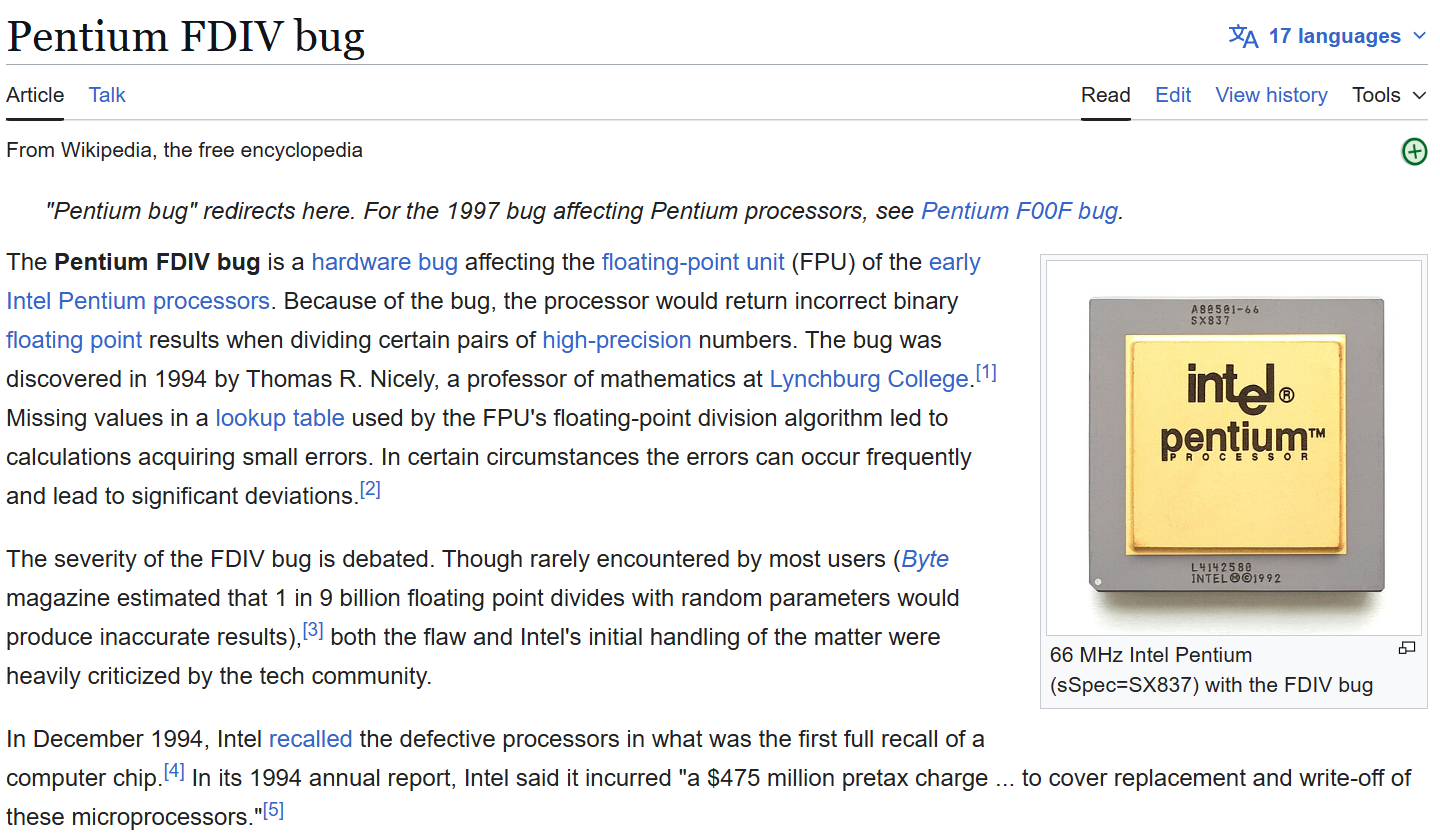

1994년, 인텔 펜티엄 칩이 "수학 천재"라고 자부하며 데뷔했는데, 부동소수점 나눗셈(FDIV)에서 치명적 Bug가 있었습니다.

칩 속 빠른 나눗셈을 위한 "조회 테이블"에 5개 엔트리가 0으로 잘못 설정됐습니다. 테이블 제작자가 스크립트 실수로 "2" 대신 "0"을 꽂아버린 탓입니다. 그래서 4195835 ÷ 3145727 같은 계산에서 펜티엄은 256이라는 터무니없는 값을 출력했습니다.

소비자 분노가 들끓었고, 인텔은 결국 소비자들에게 $475M을 물어주며 칩 리콜을 했습니다.

1994년의 일입니다. 요즘 같이 반도체 가격이 끝도 없이 오르고, 반도체가 자율주행이나 인공지능에 쓰이는 시대인데 버그로 인해 사람이 죽게 되면 어떻게 될까요? 빅테크도 살아남기 어려울 것입니다.

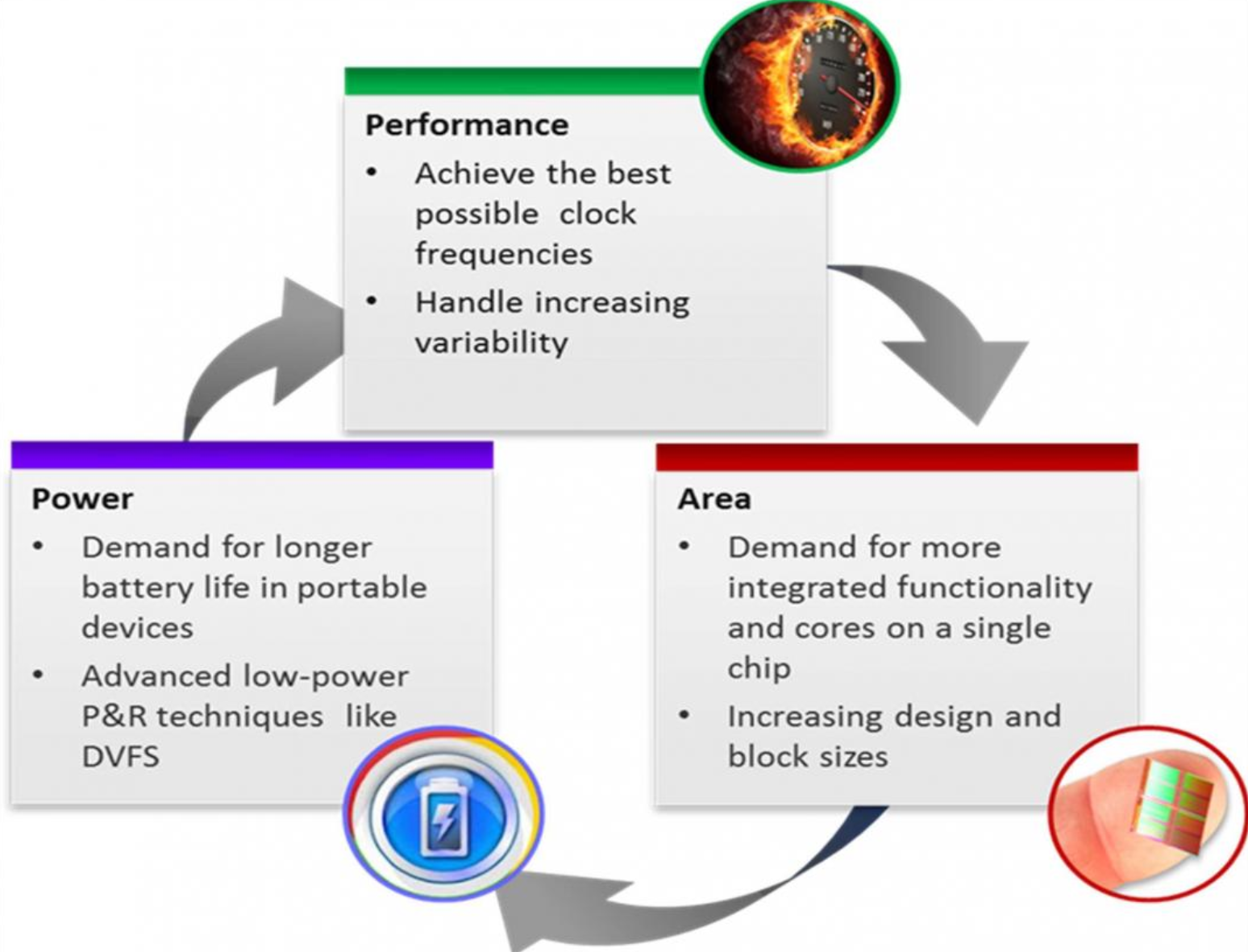

② PPA (Performance, Power, Area - "경쟁력")

결국 시장에서 이기려면 더 빠르고(Perf), 전력은 적게 먹고(Power), 칩 크기는 작아야(Area) 합니다.

CES 2030 타겟이라면, 당대 최고의 AI 성능이나 전성비를 보여줘야 하므로 PPA 최적화가 생명입니다.

③ Time-to-Market (출시 시기 - "CES는 기다려주지 않는다")

아무리 좋은 칩도 CES 쇼가 끝난 뒤에 나오면 무의미합니다.

ASIC Project의 TTM을 위해 가장 중요한 3가지는

- Design Freeze 시점 (RTL Freeze): RTL 설계를 빨리 마무리해야, PPA에 직접 영향을 주는 Physical Design을 빨리 마무리 할 수 있음.

- SDC Clean: False path 같은거 설정 제대로 안 하고, 완전 Over constraint 주고, 잘못된 곳에 Buffering 하다보면, 진짜 쓸대 없는 곳에 병목 잡혀서, 정작 실제 path를 못 잡음.

- Golden Floorplan: Floor plan 잘못하면 진짜 Routing congestion 지옥에 Timing violation, Short, PV 지옥, 결국 Spec down.

4. Time-to-Market의 기회비용과 ROI

반도체 시장은 대부분 End customer들이 볼 수 있는 conference를 기준으로 만듭니다.

그렇기 때문에 기간마다 어디에 돈을 투자해야하는지 보입니다.

예를들어, CES (Consumer Electronics Show)는 전세계인들이 집중하는 가전제품 쇼이다. 가전 제품은 이 때에 시제품을 보여줘야 한다. (애플은 애플 개발자 컨퍼런스, 구글은 구글 I/O 등 각 회사마다 매년 행사가 있습니다.)

예를들어 2030년 CES를 준비한다고 가정합시다.

1단계: Spec-in & Architecture (~2026. 12)

- 핵심: 각 Foundry들의 PDK(Process Design Kit)를 확보하고 IP 리스트를 확정 후 평가를 완료합니다.

- 추가로 할 일: Foundry/EDA/IP 회사와 NDA 맺고 SoC 아키텍쳐 완성.

2단계: 1st RTl-to-GDS (2027. 01 ~ 2027. 12)

- 핵심: 아키텍처 Spec에 맞게 RTL design, Verification, Physical design, Signoff를 모두 완성해야합니다.

- ASIC Project를 잘 마무리하기 위해서 가장 중요한 3요소는 아래와 같습니다.

- Early Design Freeze (RTL Freeze)

- SDC Clean

- Golden Floorplan

- 추가로 할 일: 이 동안에 Virtual Prototype, Emulation 띄워 SW 팀이 Compiler와 Driver를 미리 짜게 해줘야 합니다.

3단계: 1차 Mask Tape-out (EVT0, A0 Stepping) (2028. 01 ~ 02)

- 목표: EVT0용 칩 확보.

- 공정 소요: 최신 반도체 공정 Mask layer가 많아 Fab 소요 시간만 5~6개월은 잡아야 합니다.

- Fab-out: 2028년 8월 예정.

4단계: Bring-up & 2nd Tape-out (2028. 08 ~ 2029. 02)

- 실제 상황: 칩이 나오면, Testing이 진행되는 동안 샘플 웨이퍼를 받아서 1~2개월간 '살아있는지(Alive)' 확인하고, Yield에 대한 Diagnosis, PPA를 측정합니다.

- Revision: 여기서 발견된 소소한 버그들을 수정하고, PPA와 Yield를 극한을 끌어올릴 최종 양산용(B0) Tape-out을 2029년 1~2월에 진행해야 합니다.

5단계: 최종 칩 확보 및 제품화 (2029. 08 ~ 2029. 12)

- 최종 칩 입고: 2029년 8월경 최종 칩(B0) 확보.

- 시스템 통합: 이제부터 4개월 동안 지옥의 디버깅입니다. 여기서는 이제 버그가 나와도 돌아갈 곳은 없습니다. 어떻게든 디버그 끝내고, 부팅하고, 칩을 보드에 박고, 기구물에 넣고, CES 전시 시나리오(데모)를 돌립니다.

관리 회계는 '출시 지연에 따른 기회비용'을 산출함으로써, 엔지니어링 팀이 Risk를 줄이기 위해서 고가의 외부 EDA, IP를 구매하거나 인력을 추가 투입하는 행위의 재무적 타당성을 입증합니다.

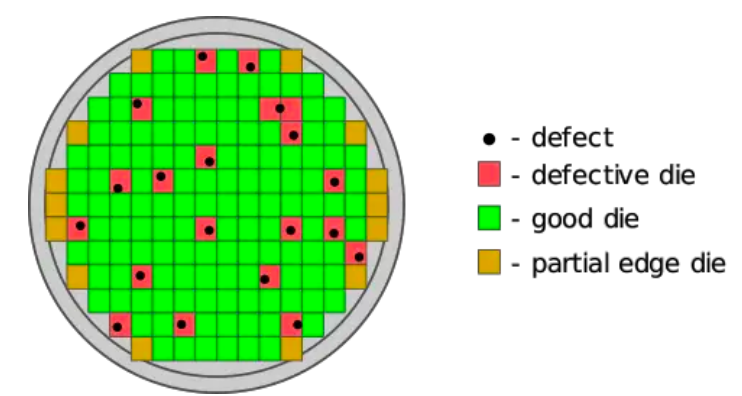

5. Yield 변동을 “제품 포트폴리오”로 바꾸는 기술: Binning의 회계적 해석

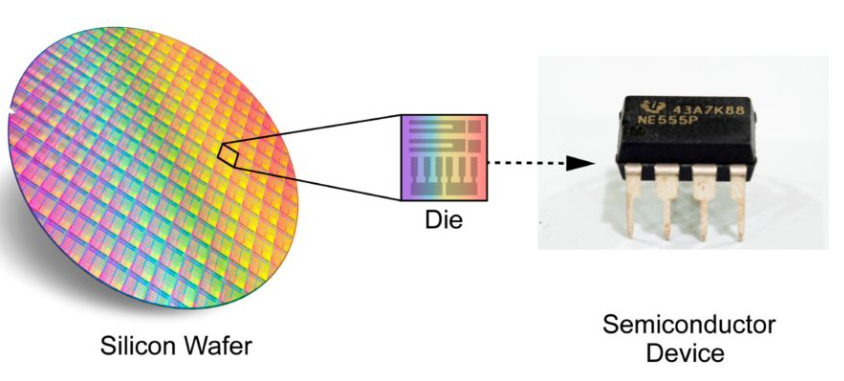

반도체는 원가 구조가 단순해 보이지만, 실제로는 yield 분포가 원가를 결정한다. 같은 wafer에서 나온 die라도 성능/전력/결함 상태가 균일하지 않다. 그래서 제조 후 wafer test & sort에서 die를 성능·특성에 따라 product bin으로 분류한다. 이 과정이 흔히 말하는 chip binning이다.

관리회계 관점에서 이건 “불량 처리”가 아니라, common input에서 여러 등급 제품이 동시에 발생하는 joint product 문제다. 즉, wafer 원가는 이미 발생했고(대부분 sunk), 이후 의사결정은 “어떤 bin을 어떤 SKU로 팔아 contribution margin을 극대화할 것인가”로 바뀐다.

1) 원가의 본질: ‘좋은 die’의 단가는 yield가 정한다

단순하게 요약한 형태로 보면,

- Cost per good die ≈ Wafer cost / (Dies per wafer × Yield)

여기서 yield가 1–2%만 흔들려도 단가가 민감하게 출렁인다. 이 변동성을 그냥 “scrap”으로 처리하면 gross margin이 깨진다. 그래서 기업은 수율 분포 자체를 매출 분포로 변환한다: 상위 bin은 프리미엄 SKU, 하위 bin은 엔트리 SKU.

2) 가격·포트폴리오 전략: “품질 편차”를 “가격 사다리”로 바꾼다

Binning 기반 포트폴리오는 MBA 용어로 보면 다음을 동시에 달성한다.

- Capacity utilization: 덜 좋은 die도 팔 수 있어 wafer 투입(capacity) 대비 매출 회수율이 올라간다.

- Price discrimination: 성능·전력 헤드룸이 넉넉한 bin은 프리미엄 가격을 정당화한다.

- Portfolio fence: 상위 SKU의 가치를 보호하면서도 하위 SKU로 시장을 넓힌다.

- Variance 흡수: yield variance를 매출 mix로 흡수한다(“원가가 튀는 리스크”를 “SKU 믹스 변화”로 전환).

3) 관리회계 디테일: wafer 원가 배분은 NRV로 보면 깔끔해진다

엄밀히는 wafer 원가(공통원가)를 각 bin/SKU에 배분해야 한다. 이때 회계적으로 자주 쓰는 사고방식이 NRV(Net Realizable Value) method다:

- 각 제품의 최종 판매가치에서 추가 separable cost를 뺀 값 기준으로 joint cost를 배분한다.

- 반도체에 그대로 대응시키면, “bin별 예상 ASP – 패키징/테스트/물류 차이”로 내부 손익을 보는 프레임이 된다.

4) VLSI/DFT 포인트: Binning은 ‘사후 분류’가 아니라 ‘설계 변수’다

여기서 VLSI 쪽이 날카로워진다. 강한 회사는 binning을 단순 분류로 두지 않는다.

- DFT/diagnosis로 결함 위치를 정밀히 파악하고,

- eFuse/repair/redundancy/ECC 같은 장치로 “죽일 부분만 죽여” salvage를 만들고,

- DVFS/guard-banding으로 speed/power bin을 촘촘히 만든다.

즉, 설계 단계에서 “몇 %는 하위 SKU로 내려가도 손익이 깨지지 않게” 경제학적 목표를 제약조건으로 넣는 것이 성숙한 운영이다.

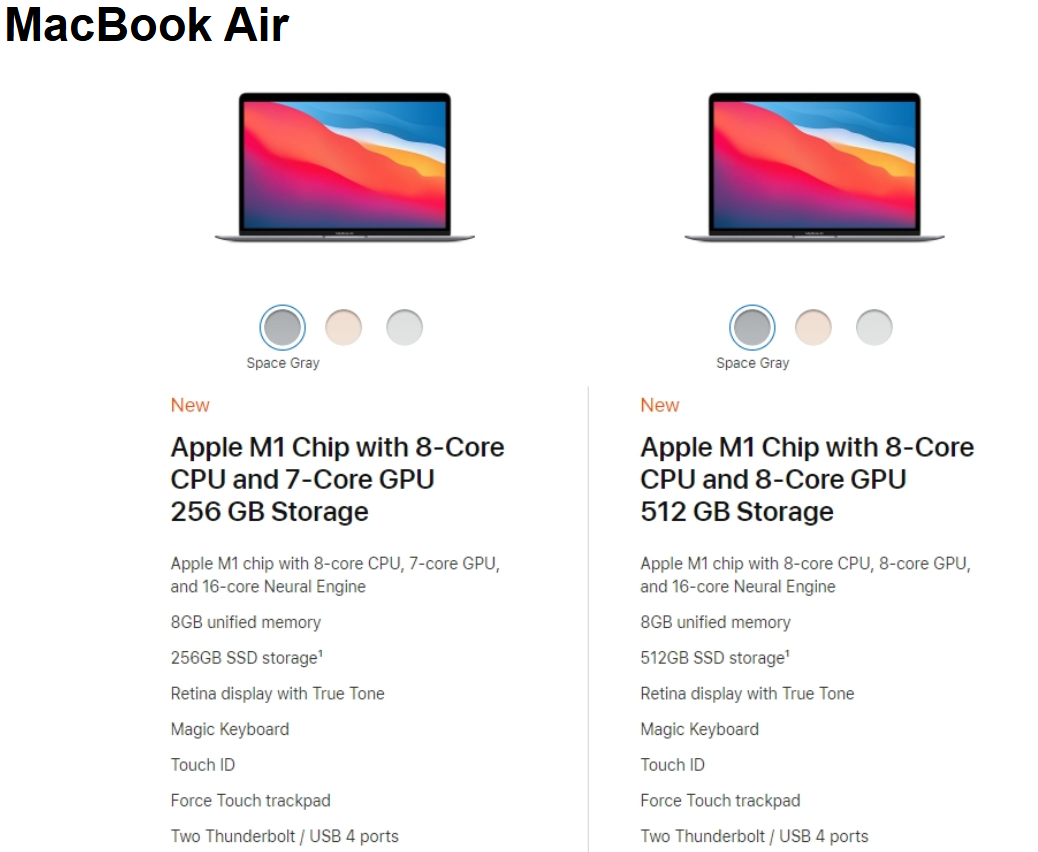

5) 사례 힌트: 같은 실리콘, 다른 SKU

Apple의 M1 기반 MacBook Air은 스펙 상 7-core GPU / 8-core GPU 변형이 공존한다. 이는 “동일 die 계열에서 일부 코어를 disable한 SKU”가 공식적으로 존재함을 보여준다.

- Apple M1 (MacBook Air 2020)

- 동일 M1 계열에서 7-core GPU / 8-core GPU 옵션이 공존. (Apple Support)

- Apple A15 (iPhone 13 vs iPhone 13 Pro)

- iPhone 13: A15 + 4-core GPU (Apple Support)

- iPhone 13 Pro: A15 + 5-core GPU (Apple Support)

- 즉, 같은 A15 라인에서 GPU 코어 수로 SKU 계층을 분리.

- Apple M2 (MacBook Air 2022)

- 기본 8-core GPU 구성

- 옵션으로 10-core GPU. (Apple Support)

- Apple M3 Pro (MacBook Pro 14-inch, 2023)

- M3 Pro 라인에서 14-core GPU

- 18-core GPU

- CPU도 11/12-core 옵션 공존. (Apple Support)

Binning은 “불량을 파는 꼼수”가 아니라, 공정의 확률성(yield 분포)을 제품 포트폴리오와 가격(매출 분포)로 변환하는 장치다.

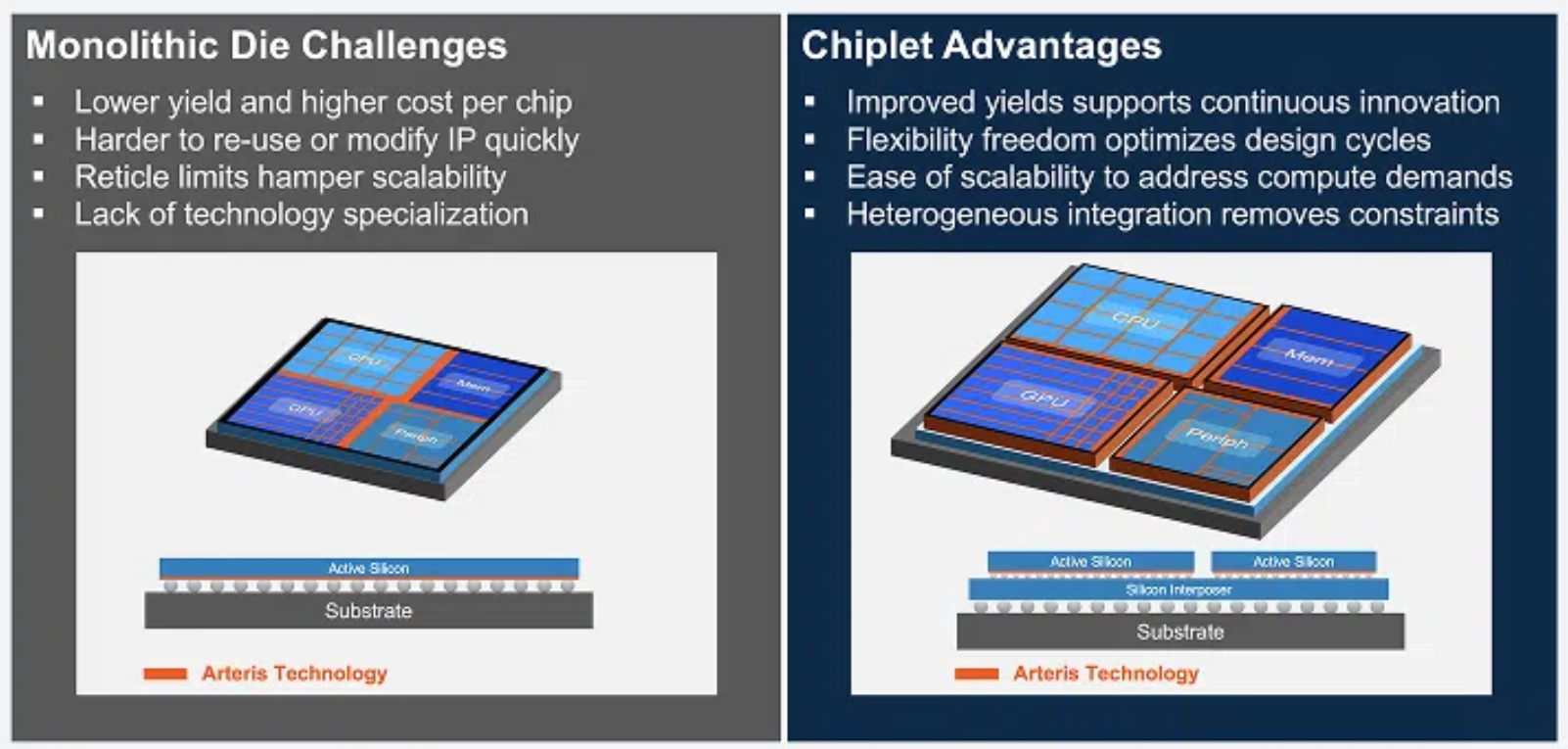

6. 미래 전망: Chiplet 시대와 CAPEX 폭증의 전략적 대응

반도체 미세 공정화가 2nm 이하로 진입하고 EUV를 넘어 High-NA EUV 도입이 가시화되면서 관리 회계의 역할은 더욱 중차대해진다.

6.1. Chiplet 및 이종 집적의 원가 함수

거대한 단일 칩(Monolithic) 설계를 작은 칩렛으로 쪼개어 패키징하는 칩렛 기술은 제조 원가 구조를 근본적으로 바꾼다.

반도체 집적도는 무어의 법칙 (2년마다 집적도가 2배씩 올라간다)을 따라 발전했는데, 시간이 흐르면서 2년마다 집적도는 2배가 되는데, 수율은 나빠지고, 공정비용은 훨씬 더 많이 들어가는 문제가 발생했다.

결국 작은 Die로 쪼개서 3D-IC나 Chiplet 같은 방법들이 채택되고 있다.

- 수율 이득: 작은 Die는 결함 확률이 낮아 전체 시스템 수율을 높인다.

- 패키징 비용의 폭증: 반면 패키징 비용은 전체 원가의 30%에서 46%까지 차지할 수 있다. 관리 회계는 이 트레이드-오프 지점을 계산하여 최적의 칩렛 분할 전략을 제시해야 한다.

6.2. CAPEX 정밀 제어와 CHIPS Act 보조금 관리

단일 팹 건설 비용이 100억~200억 달러를 상회함에 따라, 정부 보조금(CHIPS Act 등)의 재무적 영향과 보조금 조건(이익 공유 등)이 WACC 및 자본 예산에 미치는 영향을 사전에 정밀 모델링해야 한다.

7. 결론: 실리콘과 숫자의 완벽한 결합

반도체 산업에서 공학은 '무엇이 가능한가'를 정의하고, 관리 회계는 '무엇을 해야 하는가'를 결정한다. 초미세 공정 시대로 갈수록 기술적 난제보다 경제적 한계가 기업의 운명을 가를 가능성이 높다.

반도체 경영인이 반도체 지식과 관리 회계의 나침반을 가져야 하는 이유는 명확하다.

우리가 설계하는 게이트 하나, 최적화하는 공정 스텝 하나가 결국 수조 원의 자본 비용과 연결되며, 기업의 ROIC와 주주 가치를 결정짓는 변수가 되기 때문이다. '실리콘 경제학'은 이제 선택이 아닌 생존을 위한 필수 역량이다.