MBA에서 전략 강의를 수강할 때 듣는 말이 있다.

충분한 Data, 적절한 Framework면 모두를 설득 할 수 있다.

반도체 비즈니스도 마찬가지다.

그러나 반도체 비즈니스는.. 경쟁자가 많고, 다른 어떤 산업보다 큰 비용이 들어가는 사업이라, 다른 산업보다 전략 설정이 더 중요하다.

서론: 회로 설계를 넘어 비즈니스 디자인의 시대로

반도체 산업은 지난 60여 년간 '무어의 법칙(Moore’s Law)'이라는 기술적 이정표를 따라 전례 없는 성장을 거듭해 왔다.

하지만 선단 공정이 2nm 이하로 진입하고 물리적 한계에 부딪히면서, 단순한 트랜지스터 집적도의 증가는 더 이상 비즈니스의 성공을 보장하지 않는다.

2026년 현재, 반도체 산업은 'More Moore'에서 'More than Moore'로의 거대한 패러다임 전환기에 서 있다.

1. 전략 경영 Framework 요약

산업 경쟁에서 이기려면, "스스로를 알고 적을 알아야 한다."

외부 분석과 내부 분석, 두 가지로 Divide and Conquer 방식을 적용한다.

1.1 External Analysis

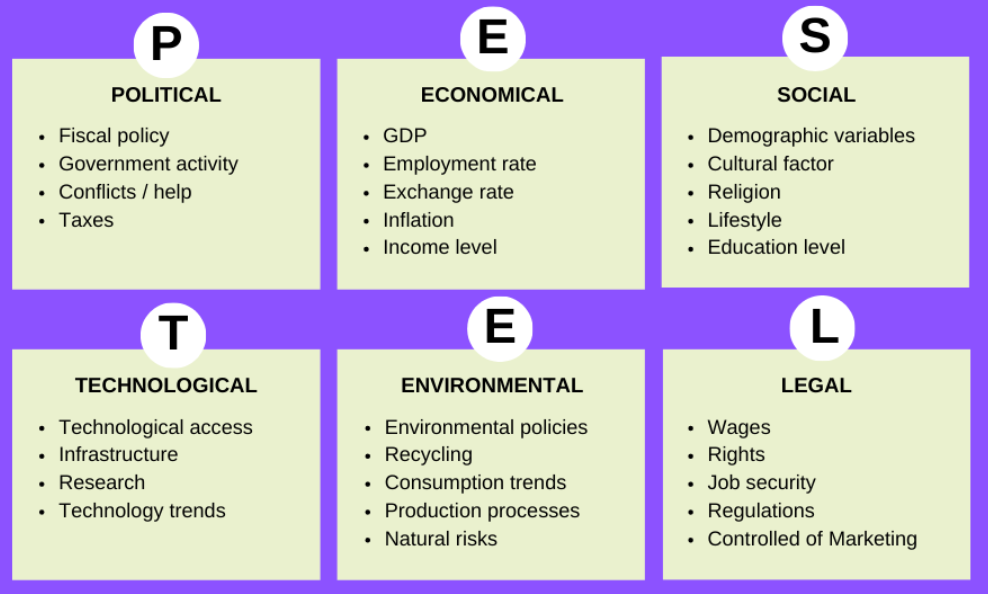

- PESTEL 분석: 거시적 환경(Politic, Economic, Society, Technology, Environment, Law)이 산업에 미치는 영향을 분석한다.

- 반도체 산업에서는 지정학적 리스크(Political)와 미세 공정 한계(Technological)가 핵심 변수다.

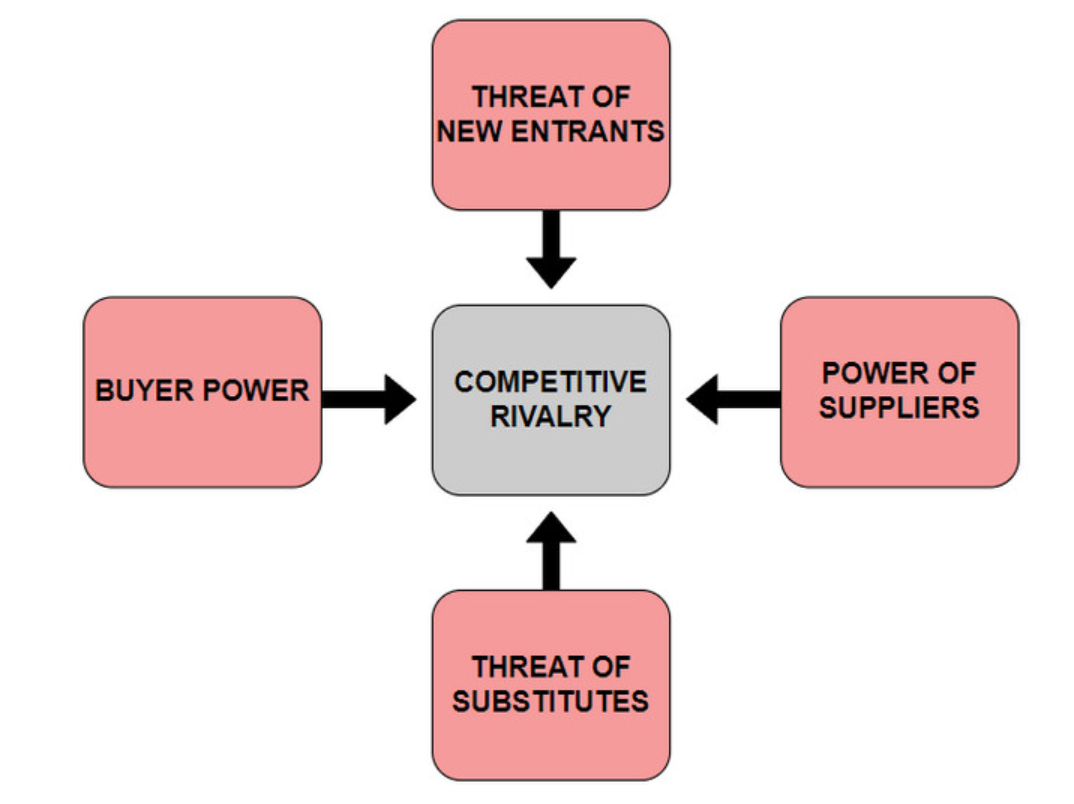

- Porter's Five Forces: 산업 내 경쟁 강도를 결정하는 5가지 힘(기존 경쟁, 공급자/구매자의 협상력, 신규 진입/대체재의 위협)을 조망한다.

- 이 모델은 산업의 수익 구조를 이해하는 데 탁월하다.

1.2 Internal Analysis

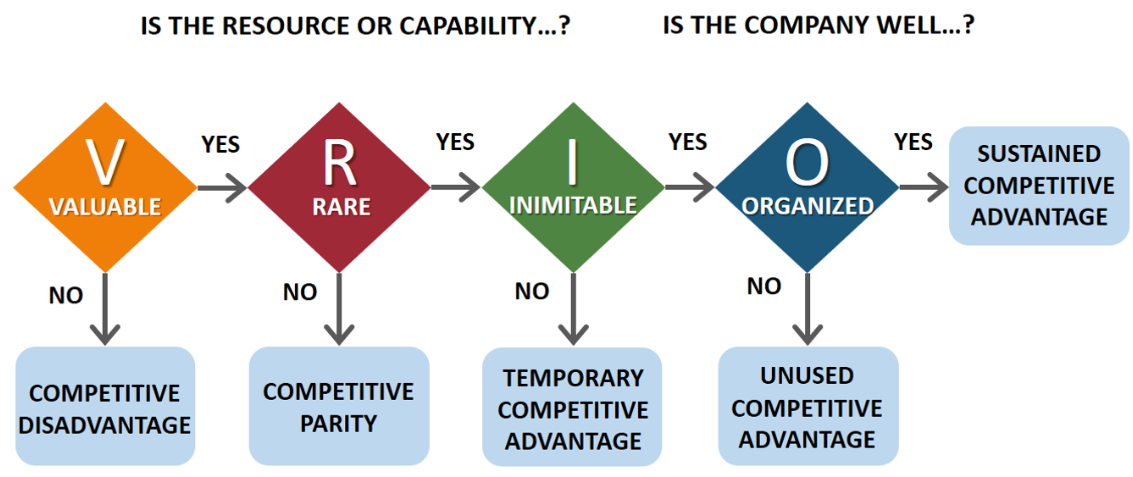

- VRIO: Resource의 Value(V), Rare(R), Inmitable(I), Organized(O)을 평가하여 지속 가능한 경쟁 우위의 원천을 식별한다.

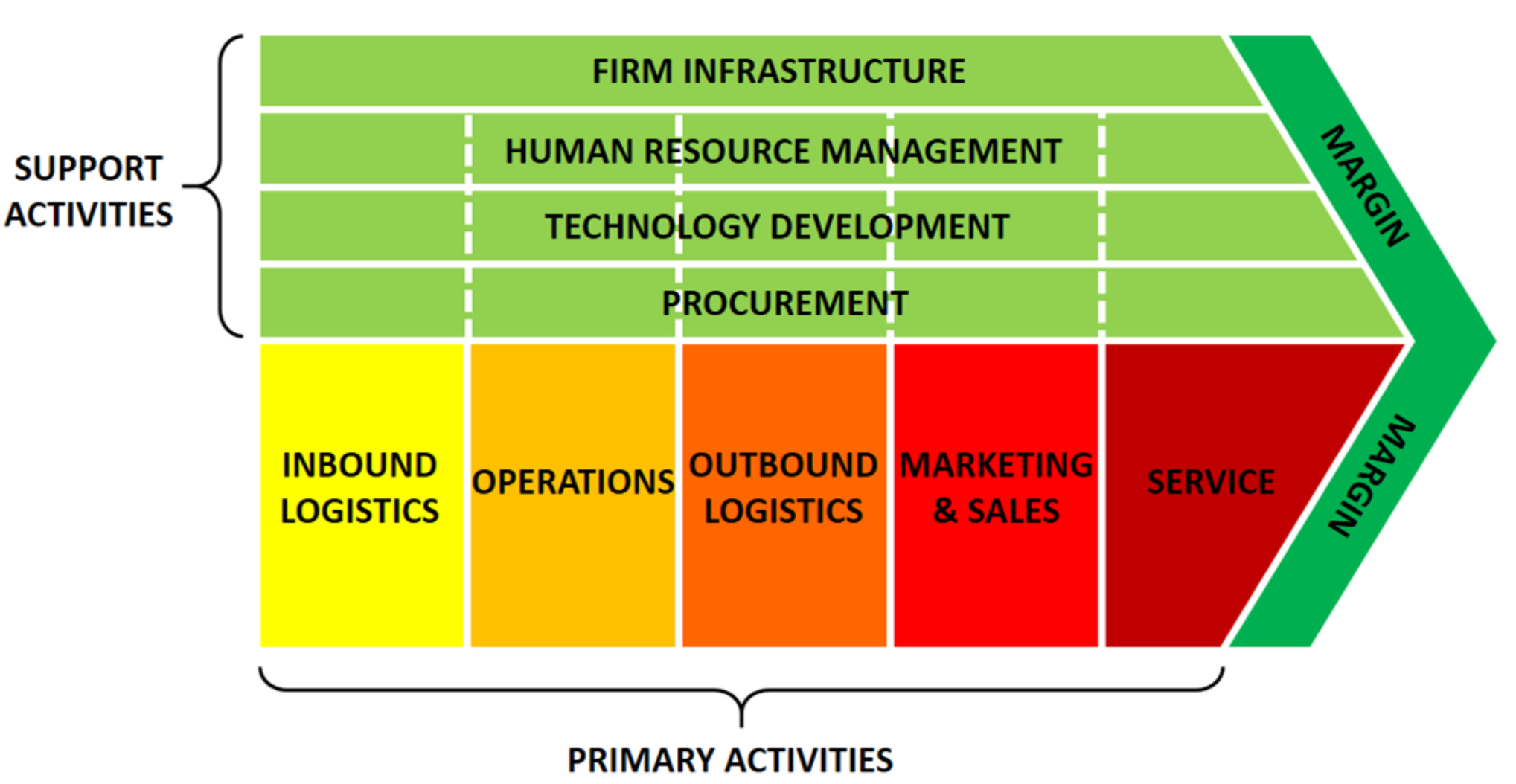

- Value Chain: R&D에서 제조, 패키징, 마케팅에 이르는 활동을 세분화하여 부가가치가 창출되는 병목 지점(Chokepoint)을 분석한다.

1.3 전략 수립 및 포트폴리오 관리

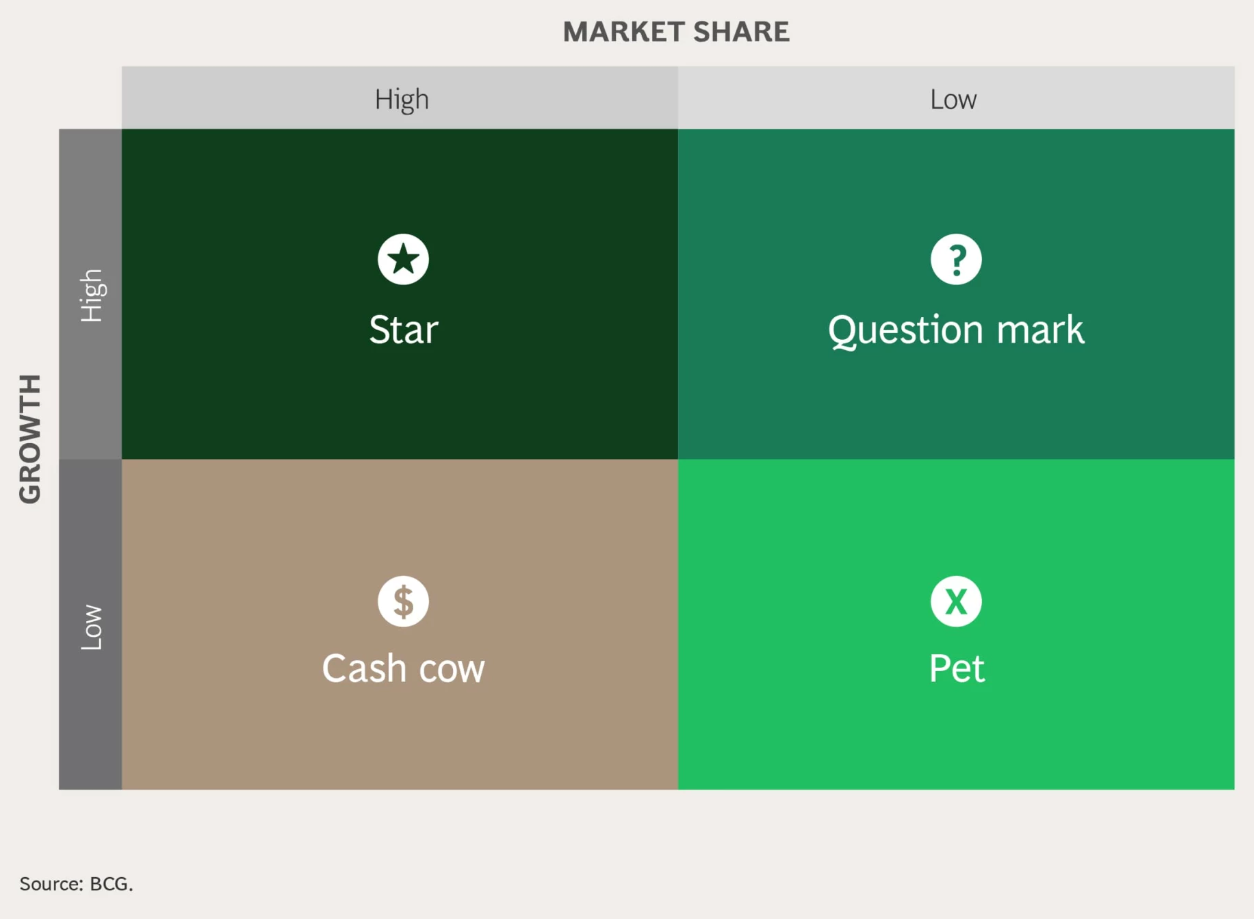

- BCG 매트릭스: 시장 성장률과 점유율을 기준으로 사업부를 Star, Cash Cow, Question Mark, Dog로 분류하여 자원 배분 우선순위를 결정한다.

- X축: 경쟁사 대비 자사 점유율

- Y축: 해당 시장의 연간 성장 속도

- Star: 고성장+고점유율. 추가 투자로 미래의 Cash cow 만들 계획 필요.

- Cash cow: 저성장+고점유율. 현재의 Cash cow. 최소 지출 유지하면서 수익성 유지 필요

- Question mark: 고성장+저점유율. 투자와 철수를 고민해야 함

- Pet (Dog): 저성장+저점유율. 사업 철수 혹은 최소화 필요.

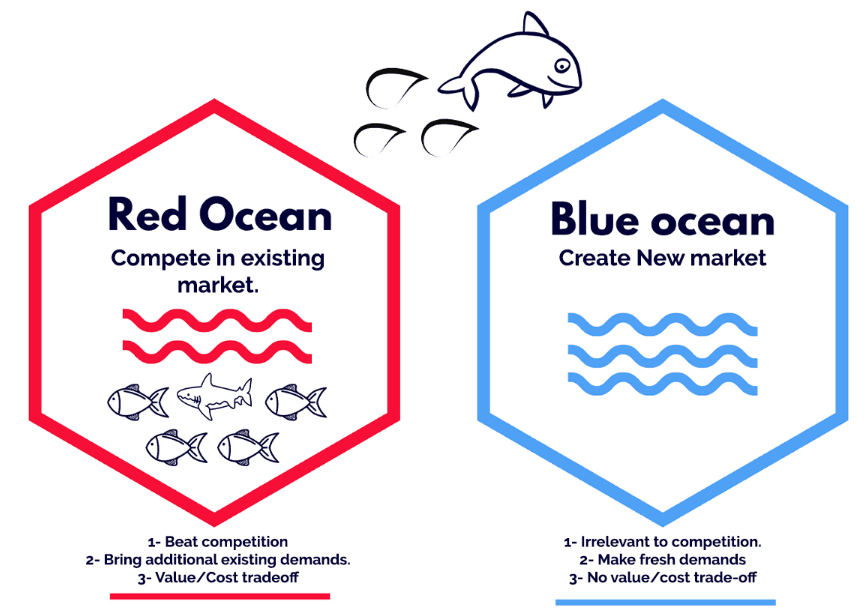

- Blue Ocean 전략: 경쟁이 치열한 레드 오션에서 벗어나 차별화와 작은 투자를 동시에 추구하는 '가치 혁신'을 이룬다.

- Dynamic Capabilities: 급변하는 환경에서 기업이 자원을 재구성하고 경쟁 우위를 유지하는 능력을 가리킵니다.

- 주요 구성 요소:

- Sensing: 시장 변화, 기회·위협을 감지 (예: 데이터 분석, 고객 피드백).

- Seizing: 기회를 포착해 투자·사업화 (예: 신제품 개발)

- Transforming: 조직·자원을 재배치해 지속적 혁신 (예: 구조 개편)

- 예시: 아마존은 전자상거래 Sensing으로 트렌드를 파악하고, Amazon Web Service, AWS 같은 새 서비스로 Seizing하며, 클라우드 전환으로 Transforming을 실천합니다.

2. 지정학적 시나리오와 PESTEL 분석: 2026년의 기술 패권 전쟁

반도체는 이제 단순한 경제적 재화가 아닌 국가 안보의 핵심 자산이다.

2.1 Politic

미국의 CHIPS Act와 대중국 수출 규제는 글로벌 공급망을 두 개의 블록으로 나누고 있다.

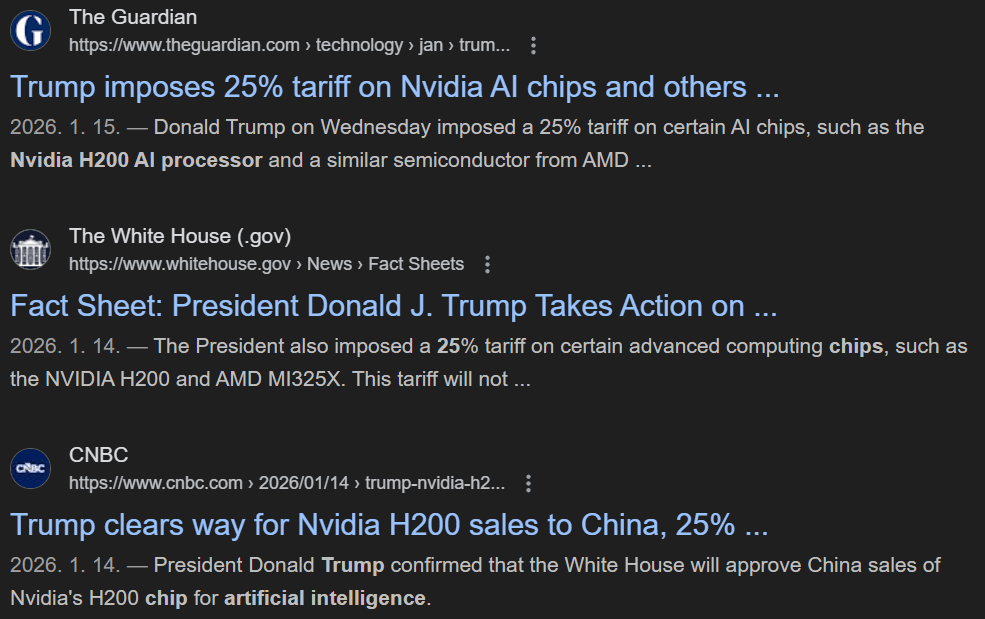

- 2026년 시나리오: 2026년 4월로 예정된 미-중 정상회담에서는 Selective Decoupling이 주요 의제가 될 전망이다. 특히 미국은 중국향 AI 칩(NVIDIA H200 등) 판매 시 매출의 25%를 수임료로 징수하는 등의 파격적인 정책을 통해 기술 우위를 안보 수익으로 전환하려 하고 있다.

- 공급망 재편: 효율성 중심의 GVC(Global Value Chain)는 신뢰 중심의 SVC(Security/Strategic Value Chain)로 급격히 재편되고 있다.

2.2 Economic

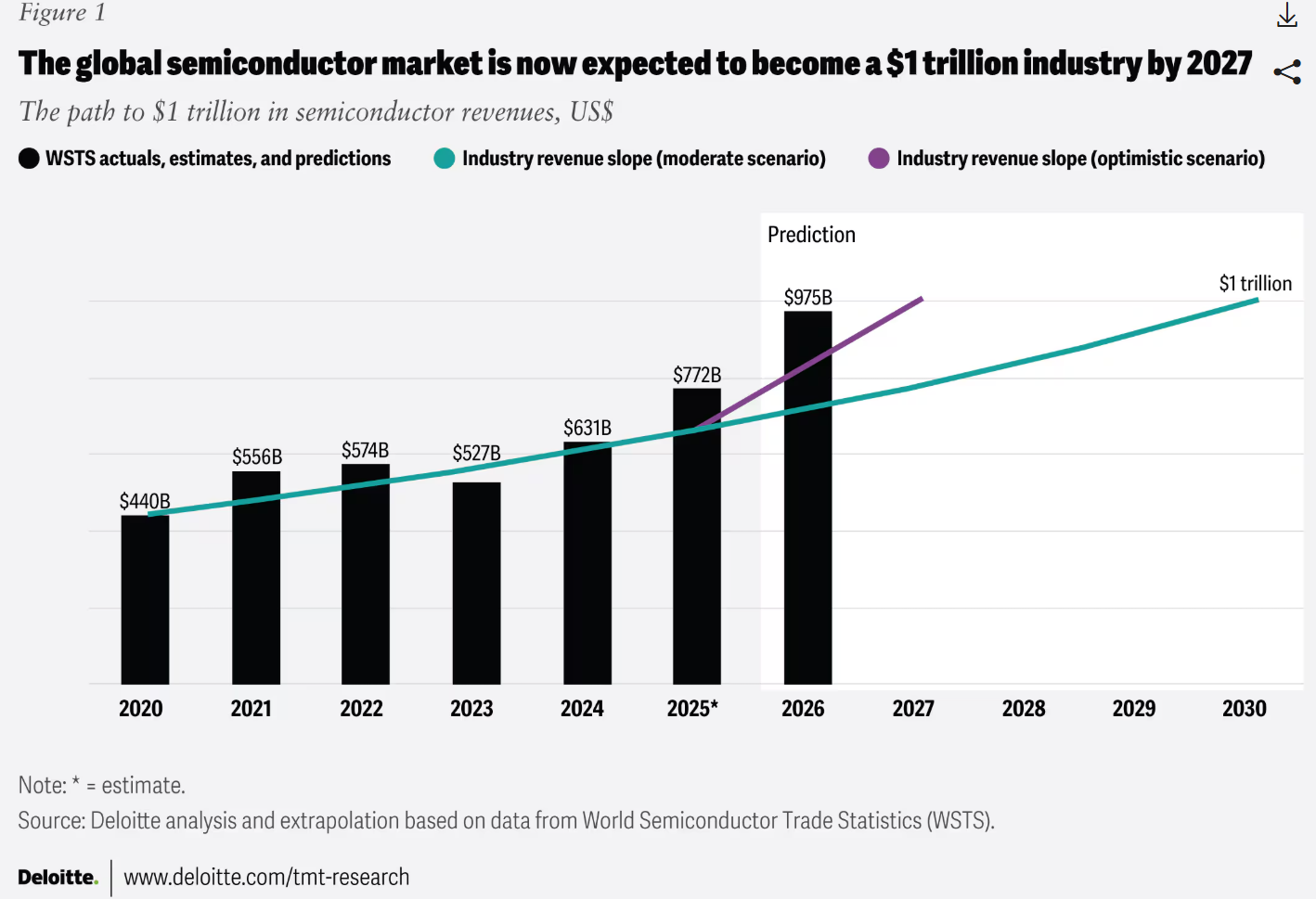

2026년 글로벌 반도체 매출은 9,750억 달러로 역사적 정점에 도달할 것으로 보이며, 성장률은 26%에 육박할 전망이다.

4. 핵심 역량 분석: VRIO 관점에서 본 NVIDIA와 Apple의 독주

4.1 NVIDIA: CUDA 생태계라는 '경로 의존적' 우위

NVIDIA의 가치는 GPU 하드웨어를 넘어 소프트웨어 플랫폼 CUDA에서 나온다.

- Valuable & Rare: CUDA는 AI 개발의 사실상 표준이며, 전 세계 개발자의 90% 이상이 이를 사용한다.

- Inimitable: 지난 20년간 축적된 수만 개의 오픈소스 라이브러리와 숙련된 개발자 군단은 경쟁사가 수십조 원을 투자해도 단기간에 모방하기 어려운 '사회적 복잡성'을 지닌 자산이다.

- Organization: NVIDIA는 매년 약 100억 달러 이상을 AI 칩 설계와 인프라 통합(Blackwell, Rubin 플랫폼)에 쏟아부으며, 45,000명의 인력이 AI 가속기 생태계에 집중하는 최적화된 조직 체계를 보유하고 있다.

4.2 Apple Silicon: 수직적 통합의 VRIO

Apple의 M 시리즈 칩은 하드웨어와 소프트웨어의 완벽한 조화를 추구하는 차별화(Differentiation) 전략의 정점이다.

- VRIO 분석: 자사 OS(macOS, iOS)에 최적화된 독자 설계 칩은 타사가 모방하기 힘든 전력 대비 성능(Watt-per-Performance)을 제공한다. 또한 TSMC의 선단 공정 물량을 독점적으로 선점하는 공급망 관리 능력은 경쟁 우위를 지속시킨다.

5. 기술 경영 전략: 무어의 법칙 한계와 '칩렛(Chiplet) 경제학'

단일 칩에 모든 기능을 넣던 시대(Monolithic)는 저물고, 이제는 쪼개고 합치는 칩렛 기술이 가치 창출의 핵심이 되었다.

5.1 칩렛의 경제적 함의: 비용과 수율의 마법

- 이종 집적(Heterogeneous Integration): 연산 핵심부(Logic)는 값비싼 3nm 공정으로, 메모리나 I/O는 가성비가 좋은 14nm/28nm 공정으로 만들어 패키징한다. 이를 통해 칩 제조 비용을 획기적으로 낮출 수 있다.

- 수율(Yield) 향상: 칩렛은 칩의 크기를 작게 만들어 제조 과정에서 결함이 발생할 확률을 낮춘다. 이는 곧 전체 생산 수율의 상승으로 이어져 수익성을 극대화한다.

- 시장 규모: 글로벌 칩렛 시장은 2023년 370억 달러에서 2032년 2,340억 달러로 연평균 23% 성장할 전망이다.

5.2 전략적 가치 사슬의 이동: OSAT와 첨단 패키징

과거 후공정으로 저평가받던 OSAT(Outsourced Semiconductor Assembly and Test)가 이제 가치 사슬의 중심부로 이동했다. TSMC의 CoWoS나 삼성전자의 I-Cube와 같은 첨단 패키징 기술은 이제 파운드리 수주 경쟁력을 결정짓는 결정적 병목 기술(Chokepoint)이 되었다.

6. 전략적 표류(Strategic Drift)와 리더십 사례 분석

6.1 Intel의 잃어버린 20년과 전략적 표류

인텔은 과거 마이크로프로세서 시장의 절대 강자였으나, 변화하는 시장 흐름을 놓치며 전략적 표류를 경험했다.

- 결정적 실수:

- 2006년 아이폰 칩 설계/공정 거절

- 2008-2016년 스마트폰 AP 칩 사업 실패

- 2010년 GPU 프로젝트 중단

- 10nm 이하 공정 진입 실패

- 2017년 OpenAI 지분 포기

- 2001-2021년 Itanium 서버 아키텍처 사업 실패

7. 실행 및 성과 관리: 사람, 문화, 그리고 OKR/KPI

7.1 양손잡이 경영(Ambidexterity)의 구현

반도체 기업은 두 가지 상충되는 목표를 동시에 달성해야 한다.

- Exploitation (활용): 성숙 공정 수율을 극대화하여 캐시카우를 확보하는 활동.

- Exploration (탐험): 신규 공정, 광반도체, 양자 컴퓨팅 등 파괴적 기술을 연구하는 활동.

7.2 성과 지표 (KPI/OKR)

- 생산 효율성: Yield Rate, OEE(Overall Equipment Effectiveness), Scrap Rate 등을 통해 공정의 완성도를 관리한다.

- 시장 수요: Book-to-Bill Ratio(수주 대 출하 비율)를 통해 향후 매출 추이를 예측한다.

- R&D 투자: 매출 대비 R&D 비중은 혁신 역량을 가늠하는 척도다. NVIDIA의 경우 매출의 약 21.5%를 R&D에 투자하며 기술 격차를 유지하고 있다.

8. 결론

반도체 산업은 이제 엔지니어링의 승리를 넘어 Business Architecture의 승리로 나아가고 있다. 젠슨 황은 "TSMC는 400여 파트너와 춤추는 법을 배웠지만, 인텔은 혼자 춤을 췄다"고 일갈했다. 이는 생태계 지배력이 단순한 칩 성능보다 강력한 경쟁 우위임을 시사한다.

미래 전략 제언:

- Platform Lock-in: 하드웨어를 넘어 소프트웨어와 서비스가 결합된 통합 솔루션을 제공하라. (고객을 내 가두리 안에 가둬라. NVIDIA의 CUDA, Synopsys의 PrimeTime처럼.)

- 안보 공급망 구축: 지정학적 리스크를 상수로 두고, 전 세계에 분산된 탄력적 공급망을 확보하라.

- 양손잡이 경영의 내재화: 오늘의 현금 흐름을 창출하는 공정 효율과 내일의 패러다임을 바꿀 파괴적 혁신 사이의 균형을 유지하라.