현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

4월 전 세계 반도체 매출이 1,105억 달러로 전년비 93.9% 급증하며 연간 1.5조 달러 돌파를 예고했습니다. 일본은 라피더스에 1,500억 엔을 추가 투입하며 사실상 국유화 수순에 들어갔고, 젠슨 황은 서울에서 현대차·LG와 로보틱스 동맹을 가동했습니다. 삼성전자 파운드리는 오픈AI 대신 앤트로픽으로 AI 칩 고객사를 선회했으며, 인텔 18A 공정은 노트북 칩 공급 부족이라는 첫 시험대에 올랐습니다.

Executive Summary

- SIA 4월 매출: $1,105억(+93.9% YoY) — 전월비 +11%, 연간 $1.5T 돌파 전망, AI가 이끄는 슈퍼사이클 지속

- 日 라피더스: 정부 1,500억엔 추가 출자 — 지분 60%+황금주 확보, 보조금→직접 소유 전환으로 2nm 주권 강화

- 젠슨황 서울: 현대차·LG와 로보틱스 동맹 — 8개월 만의 재방문, HBM 넘어 '피지컬 AI' 생태계로 한국 활용

- 삼성-앤트로픽: 오픈AI 대신 AI 칩 파운드리 — 오픈AI 맞춤형 SoC 교착 속 앤트로픽으로 선회, TSMC와 수주 경쟁

- 인텔 18A 공급 부족: Panther Lake·Wildcat Lake — 3대 PC 제조사 공급 제약 보고, 파운드리 전환의 첫 시험대

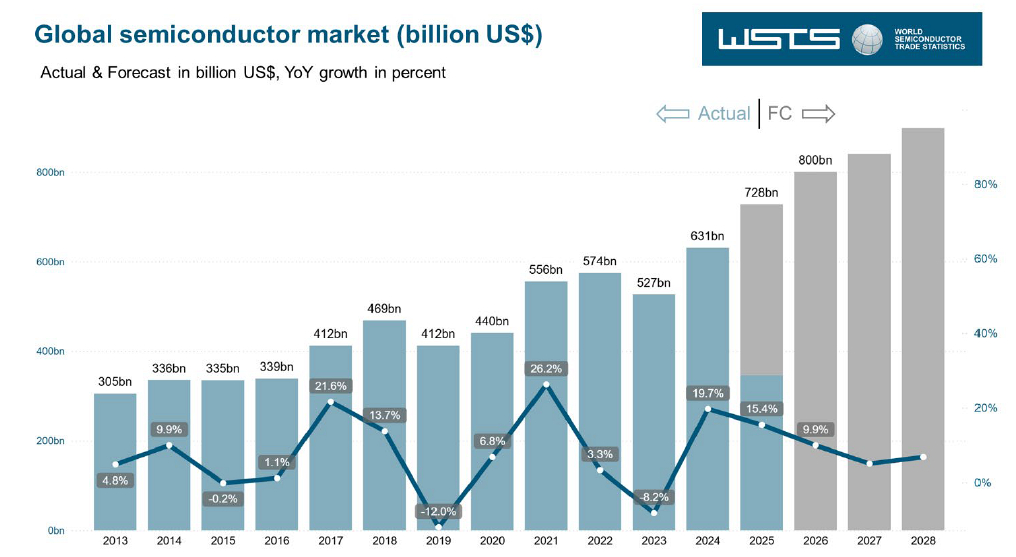

1. SIA: 4월 글로벌 반도체 매출 $1,105억, 전년비 +93.9% — AI 슈퍼사이클 연 $1.5T 시대 진입

TL;DR — 미국반도체산업협회(SIA)가 6월 5일 발표한 4월 글로벌 반도체 매출은 1,105억 달러로, 전월 대비 11% 증가하고 전년 동월 대비 93.9% 급증했다. 연간 기준으로는 이미 1조 달러를 돌파했으며, WSTS의 2026년 전망치 1.5조 달러를 향해 가속 중이다.

- 4월 매출 $1,105억: 전월비 +11%, 전년동월비 +93.9% 기록 — AI 수요가 이끄는 메모리·비메모리 전방위 성장 지속

- 연간 $1.5T 전망: WSTS Spring 2026 forecast에서 대폭 상향 — 2025년 22% 성장에 이어 2026년 26% 성장 가속

- 지역별: 아메리카(+125% YoY)·아시아태평양(+98%)이 주도 — 중국 제외 아태 지역이 처음으로 미주 매출 추월

- 메모리 매출이 전체 성장의 60% 이상 기여 — HBM·DDR5·엔터프라이즈 SSD가 견인, 범용 DRAM도 공급 부족

- SIA CEO: "AI가 반도체 수요의 구조적 재편을 이끌고 있으며, 단기적 사이클이 아닌 10년 단위 슈퍼사이클의 초입"

2. SEMI: 1Q26 글로벌 반도체 장비 빌링 $315억, 전년비 +14% — AI 팹 증설 투자 지속

TL;DR — 국제반도체장비재료협회(SEMI)가 6월 5일 발표한 2026년 1분기 글로벌 반도체 장비 빌링(청구액)은 315억 달러로, 전년 동기 대비 14% 증가했다. TSMC·삼성·인텔의 2nm 투자와 HBM 증설이 장비 수요를 견인하고 있다.

- Q1 빌링 $315억(+14% YoY): 전분기 대비로는 +2%로 완만 — 계절적 요인에도 AI 투자 지속

- 지역별: 한국(+31% YoY)·대만(+27%)이 최대 성장 — 메모리·파운드리 동시 투자 확대 반영

- 중국 장비 수입 +18% YoY: 미 수출통제에도 성숙 노드(28nm 이상) 증설 지속 — 범용 반도체 자급률 목표 70%

- 웨이퍼 팹 장비(WFE) 시장 2026년 $1,300억 전망 — Morgan Stanley·SEMI 모두 상향 조정, EUV·High-NA 수요 폭발

- 장비 리드타임 12-18개월로 확대: ASML EUV·Applied Materials 식각 장비 중심 — 2027년까지 공급 제약 지속 전망

출처: SEMI / Semiconductor for You — SEMI: 1Q26 글로벌 반도체 장비 빌링 $315억, 전년비 +14% — AI 팹 증설 투자 지속

3. 日 라피더스, 정부 1,500억엔 추가 출자 — 지분 60%+황금주로 사실상 국유화, 2nm 자국 생산 사활

TL;DR — 일본 경제산업성 산하 IPA가 6월 5일 라피더스에 1,500억엔(약 9.4억 달러)을 추가 출자했다. 이로써 일본 정부의 라피더스 지분은 약 60%에 달하며, 경영 거부권(황금주)까지 확보해 사실상 국유화 수순에 들어갔다. 보조금에서 직접 소유로의 전환은 일본의 반도체 주권 강화 의지를 상징한다.

- 1,500억엔 추가 출자 완료: IPA 통한 직접 지분 투자 — 누적 정부 자금 2,676억엔+α, 민간(캐논·후지쯔·소프트뱅크·소니) 1,676억엔

- 지분 60%+황금주: 의결권은 11.5%로 제한해 '국영기업' 회피 — 사실상 정부 통제하 2nm 프로젝트 운영

- 2027년 2nm 양산 목표: TSMC·삼성 대비 2년 격차 — IBM·imec과 공동 개발, 시제품 웨이퍼 테스트 단계 진입

- 보조금→직접 소유 전환의 의미: "반도체는 인프라" 인식 — 대만 TSMC 의존도 축소·경제안보 강화가 최우선 목표

- 고객사 확보가 관건: 현재 뚜렷한 대형 고객사 부재 — AMD·Broadcom 등과 협의 중이나 TSMC 대비 가격·수율 경쟁력 의문

출처: Nippon.com / Jiji Press — 日 라피더스, 정부 1,500억엔 추가 출자 — 지분 60%+황금주로 사실상 국유화, 2nm 자국 생산 사활

4. 젠슨황 서울 상륙: 현대차·LG가 삼성·SK하이닉스보다 주목받은 이유 — 로보틱스 생태계 확장

TL;DR — 엔비디아 젠슨 황 CEO가 6월 5일 서울에 도착해 4일간의 한국 일정을 시작했다. 8개월 만의 재방문인 이번 일정에서 가장 주목받은 것은 삼성·SK하이닉스와의 HBM4 공급 인증(이미 완료)보다 현대차·LG전자·네이버·두산 등과의 로보틱스·피지컬 AI 협력 확대다.

- 현대차·LG 주목: 정의선 회장·조주완 CEO와 회동 예정 — 로보틱스·자율주행·스마트팩토리 협력 논의

- HBM4 인증 완료는 '확인' 수준: 삼성·SK하이닉스·마이크론 3사 모두 Vera Rubin용 HBM4 공급 자격 획득 재확인

- 한국을 '로보틱스 제조 거점'으로: "한국은 AI 반도체 공급망을 넘어 물리적 AI의 생태계 기둥" — 젠슨황

- 4일간 일정: 삼성·SK·현대차·LG·네이버·두산 — 2024년 10월 첫 방문 대비 접촉 기업 2배 확대

- 시장 반응: 삼성전자 +17%·LG전자 +30%·SK하이닉스 +4% — "로보틱스 프리미엄"에 LG전자가 가장 큰 수혜

출처: Korea JoongAng Daily / Yonhap — 젠슨황 서울 상륙: 현대차·LG가 삼성·SK하이닉스보다 주목받은 이유 — 로보틱스 생태계 확장

5. 삼성 파운드리, 오픈AI 대신 앤트로픽으로 AI 칩 고객사 선회 — 맞춤형 SoC 수주 경쟁

TL;DR — 삼성전자 파운드리가 오픈AI와의 맞춤형 AI SoC 개발이 전략적 이견으로 교착 상태에 빠지자, 앤트로픽(Claude 개발사, 기업가치 $9,650억)으로 AI 로직칩 고객사를 선회했다. 삼성은 앞서 앤트로픽의 시리즈 H 라운드에 전략적 투자자로 참여하며 파운드리 수주 기반을 마련했다.

- 오픈AI 협력 교착: 전략적 이견으로 맞춤형 SoC 예비 작업 중단 — 삼성의 AI 칩 파운드리 첫 승부처 난항

- 앤트로픽으로 선회: $9,650억 가치·시리즈 H 투자 연계 — TSMC도 동일 건 수주 경쟁 중, 설계 초기 단계

- 삼성 파운드리 2nm GAA·HBM4E 원스톱 공급 제안: 메모리+로직 패키지로 차별화 — TSMC 대비 유일한 강점

- AI 칩 파운드리 시장 구도: 현재 TSMC가 90%+ 장악 — 삼성의 2nm 수율 60%+ 달성이 고객사 확보의 전제 조건

- Tesla AI6·AMD 2nm과 함께 빅3 AI 파운드리 수주 포트폴리오 구축 중 — 2026년 하반기 수주 가시화 기대

출처: WinBuzzer / DIGITIMES — 삼성 파운드리, 오픈AI 대신 앤트로픽으로 AI 칩 고객사 선회 — 맞춤형 SoC 수주 경쟁

6. TI·NXP, 2026년 두 번째 아날로그 칩 가격 인상(+10~30%) — 車·산업용 반도체 전방위 인상

TL;DR — 텍사스 인스트루먼트(TI)와 NXP반도체가 2026년 들어 두 번째 가격 인상을 단행했다. 6월 1일부터 TI는 최대 85%까지 인상된 일부 제품에 더해 추가 10-15% 인상을, NXP는 10-30% 수준의 인상을 통보했다. AI 데이터센터·전기차·산업 자동화 수요가 견인하는 구조적 인플레이션이다.

- TI 두 번째 인상: 4월 15-85% 인상에 이어 6월 추가 10-15% — 전원 관리 IC·절연 소자·아날로그 프론트엔드 중심

- NXP 6월 1일부 인상: 작년 10월 이어 올해 4월·6월 연속 — 차량용 MCU·i.MX 프로세서·네트워킹 칩 10-30%↑

- 원인: 원자재·에너지·물류비 상승 + AI 데이터센터용 전력 반도체 수요 폭증 — 200mm/300mm 웨이퍼 모두 풀가동

- 차량용 반도체 리드타임 26-52주: 인상에도 공급 부족 지속 — 전기차 1대당 반도체 $1,200→$1,500 시대

- 업계 전망: Analog Devices·STMicroelectronics·Microchip도 3분기 추가 인상 검토 — 2026년 아날로그 ASP +25-40% 예상

출처: TrendForce / Edgen — TI·NXP, 2026년 두 번째 아날로그 칩 가격 인상(+10~30%) — 車·산업용 반도체 전방위 인상

7. 인텔 18A 첫 제품부터 공급 부족 — Panther Lake·Wildcat Lake, 3대 PC 제조사 '칩 부족' 호소

TL;DR — 인텔이 18A 공정으로 생산하는 첫 노트북 프로세서 Core Ultra Series 3(Panther Lake)과 Core Series 3(Wildcat Lake)의 공급 부족이 보고됐다. 3대 PC 제조사가 출하량 부족을 호소하고 있으며, 인텔은 '타이트한 공급'을 인정하면서도 서버용 Clearwater Forest(288코어) 출시를 강행하고 있다.

- 3대 PC 제조사 공급 부족 보고: 레노버·HP·델이 Panther Lake·Wildcat Lake 물량 확보 난항 — 팀 컬판(Culpium) 단독 보도

- 원인: 18A 수율 50-60% 추정 — TSMC 3nm 대비 낮은 성숙도, 노트북용+서버용 동시 생산에 물량 분산

- 인텔 입장: "공급이 타이트하다" 인정 — 2026년 하반기 18A-P(고성능 변종) 투입으로 수율·물량 개선 기대

- 파운드리 전략의 첫 시험대: 18A의 외부 고객사 유치 전에 자사 제품 안정적 공급이 신뢰도의 전제 조건

- 시장 영향: 인텔 노트북 점유율 2025년 72%→2026년 65% 전망 — AMD·퀄컴·엔비디아(N1X)의 윈도우 PC 공세 속 악재

출처: Culpium / DataConomy — 인텔 18A 첫 제품부터 공급 부족 — Panther Lake·Wildcat Lake, 3대 PC 제조사 '칩 부족' 호소

8. TSMC CoWoS 월 14만장+@로 확장, 패널레벨 CoPoS로 차세대 패키징 주도권 강화

TL;DR — TSMC가 2026년 말까지 CoWoS(칩온웨이퍼온서브스트레이트) 캐파를 월 11만5천~14만 장으로 확대한다. 동시에 패널레벨 CoPoS(Chip-on-Panel-on-Substrate) 차세대 패키징 기술 개발을 가속하며, 고객사에 엄격한 기밀유지계약(NDA)을 요구하며 기술 우위를 고착화하고 있다.

- CoWoS 캐파: 2025년 말 7만장→2026년 말 11.5-14만장 목표 — TSMC 전체 매출의 8% 이상이 어드밴스드 패키징에서 발생

- CoPoS 패널레벨 패키징: 510x515mm 유리 기판 — 기존 12인치 웨이퍼 대비 3.5배 다이 집적, AI GPU·Chiplet에 최적화

- 고객사: NVIDIA Vera Rubin·AMD MI400·Intel·Broadcom·AWS·Google TPU — CoWoS-L·CoWoS-R 등 맞춤형 변종 제공

- 가격: CoWoS 웨이퍼당 $6,000-16,000(변종별) — 첨단 패키징이 전체 칩 BOM의 30-40%까지 상승

- 경쟁사: 삼성 I-Cube·SK하이닉스 HBM 패키징·Intel EMIB — TSMC의 CoWoS 점유율 80%+ 유지, CoPoS로 격차 확대

출처: AtlasPCB / TrendForce — TSMC CoWoS 월 14만장+@로 확장, 패널레벨 CoPoS로 차세대 패키징 주도권 강화

9. AI 데이터센터發 광레이저 수요 폭증 — Broadcom·Lumentum·Sumitomo, EML月 5,070만개 체제

TL;DR — TrendForce의 6월 4일 보고서에 따르면, AI 데이터센터 확장으로 EML(Electro-absorption Modulated Laser)·CW-DFB 레이저 월간 생산능력이 2026년 5,070만 개에 달한다. Broadcom·Lumentum·Sumitomo Electric이 시장의 55%를 점유하며, 엔비디아가 구리→광학 인터커넥트 전환을 선언하면서 광반도체 수요가 폭발하고 있다.

- EML·CW-DFB 레이저 월 5,070만개: 800G·1.6T 광트랜시버 수요가 견인 — AI 클러스터당 수만 개 트랜시버 필요

- Broadcom 25%·Lumentum 18%·Sumitomo 12%로 시장 55% 장악 — Coherent·Applied Optoelectronics·II-VI 추격

- 엔비디아 '구리→광학' 전환 선언: Spectrum-X 포토닉스·NVLink Fusion — 데이터센터 내 구리 배선의 물리적 한계 도달

- 실리콘 포토닉스 2026년 $45억 시장: 2025년 $28억 대비 +61% — CPO(Co-Packaged Optics)가 2027년 주류화 전망

- 엔비디아, Lumentum·Coherent에 $40억 전략적 투자 — 광학 공급망 수직계열화로 AI 팩토리 핵심 부품 내재화

Chase's Take

오늘 가장 눈에 띄는 숫자는 SIA의 4월 반도체 매출 1,105억 달러입니다. 전년 동월 대비 93.9% 증가는 단순한 '회복'이 아니라, AI가 촉발한 구조적 수요 전환의 결과입니다. 연율로 환산하면 이미 1조 달러를 넘었고, WSTS의 연간 전망치 1.5조 달러를 향해 가속 중입니다. 특히 주목할 점은 이 성장이 메모리뿐 아니라 비메모리, 장비, 소재까지 전방위로 확산되고 있다는 사실입니다.

지정학적 움직임도 빨라지고 있습니다. 일본이 라피더스에 1,500억 엔을 추가 출자하고 황금주로 경영 거부권까지 확보한 것은, '보조금 주고 끝'이 아니라 반도체를 국가 자산으로 직접 통제하겠다는 의지의 표현입니다. 한편 젠슨 황의 서울 방문은 HBM을 넘어 로보틱스·자율주행·피지컬 AI로 한국의 역할을 확장하려는 전략입니다. 현대차·LG와의 접촉은 단순한 메모리 공급망을 넘어 'AI 로봇 생태계'의 제조 거점으로 한국을 포지셔닝하려는 시도로 읽힙니다.

다음 주 watch-point: 6월 11일로 예정된 삼성전자 2분기 잠정실적 발표와 애플 WWDC 2026에서의 M6 칩·온디바이스 AI 전략 공개. 그리고 젠슨 황의 한국 일정(6월 5-8일) 후속으로 어떤 구체적 파트너십이 발표될지도 주목할 만합니다.