핵심 주장: 네오클라우드의 경쟁력은 GPU를 많이 사는 능력이 아니라, 계약을 낮은 금리의 자금으로 바꾸고 전력을 제때 연결해 매시간 청구 가능한 계산으로 전환하는 능력이다.

현장 가설과 검증 범위

첨부 사진은 좋은 질문을 던진다. 첫 장은 병목의 이동을, 둘째 장은 가격·가동률·수명·규제를 계기판으로 제시한다. 다만 사진만으로 산식과 분모를 확인할 수 없는 수치는 아래 공시 기반 분석에서 제외하거나 범위를 제한했다.

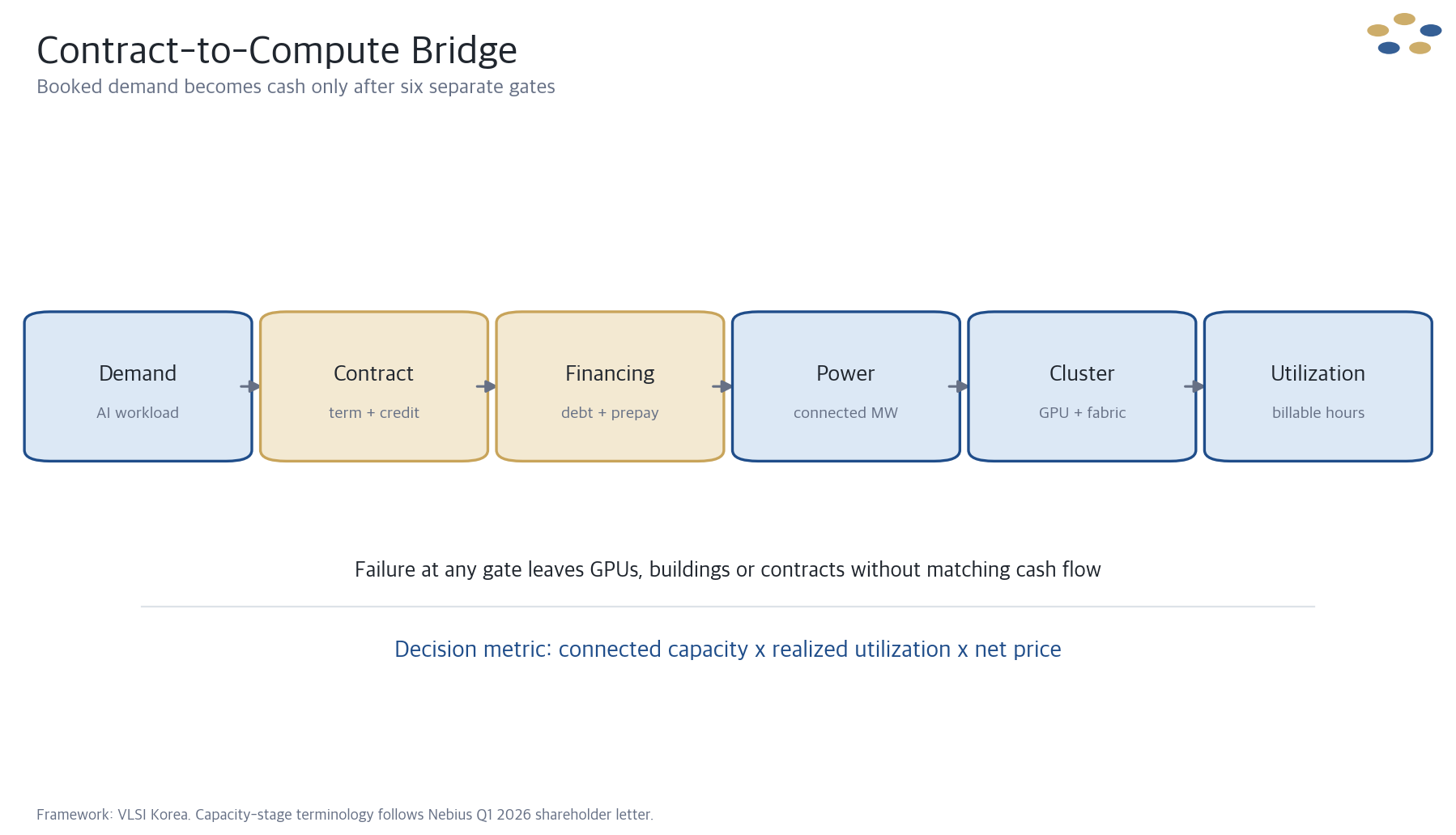

1. 네오클라우드는 GPU 대여업이 아니라 여섯 관문의 사업이다

읽는 법: 백로그는 수요의 증거지만 현금의 증거는 아니다.

NVIDIA는 NCP, 즉 NVIDIA Cloud Partner를 AI를 위해 설계된 GPU 클라우드로 설명한다. 범용 클라우드보다 빠르게 최신 가속기와 참조 아키텍처를 배치하고, 지역별 데이터 주권과 전문 운영을 제공하는 사업자라는 뜻이다.

경제 구조는 더 무겁다. 네오클라우드는 고객과 다년 계약을 맺고 그 계약을 근거로 부채와 선급금을 조달한 뒤, 전력과 데이터센터, GPU, CPU, 메모리와 패브릭을 먼저 산다. 수요가 있어도 계통 연결이나 냉각, 장비 인도가 늦으면 이자와 임차료는 시작되지만 청구는 시작되지 않는다.

그래서 이 글은 Contract-to-Compute Bridge라는 여섯 단계로 본다. 수요, 계약, 금융, 연결 전력, 완성 클러스터, 청구 가능 이용률이다. 각 단계에서 다음 단계로 넘어가는 전환율과 시간이 네오클라우드의 진짜 생산성이다.

수요 자체는 강하다. NVIDIA의 2027 회계연도 1분기 데이터센터 매출은 752억 달러로 전년 대비 92% 늘었다. 다만 NVIDIA는 공급자인 동시에 CoreWeave와 Nebius의 투자자이고 IREN의 고객이므로, 생태계 내부 계약과 독립적인 최종 워크로드를 분리해 봐야 한다.

실무적으로 백로그와 ARR은 계약 구조를 읽는 시작점이다. 계약 기간, 해지 조건, 신용도, 선급금, 가동 전제와 백스톱 여부를 확인해야 한다. 계약 금액 전체를 이미 실현된 매출처럼 더하면 가장 중요한 시간과 실행 위험이 사라진다.

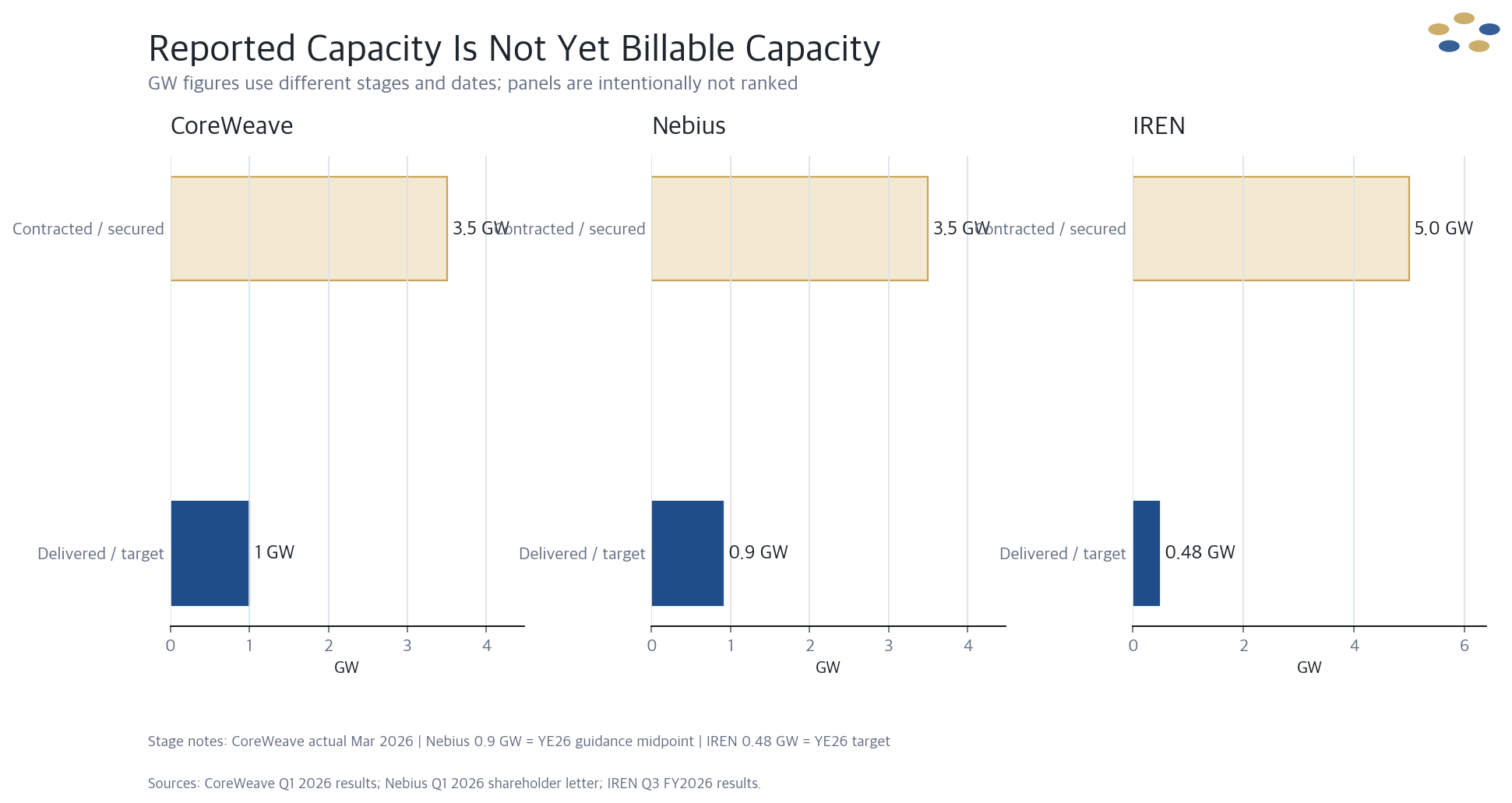

2. 확보 전력과 가동 전력 사이에 가장 큰 간극이 있다

읽는 법: 전력의 단위는 GW로 같아도 경제적 의미는 계약서, 변전소, 가동 서버에서 서로 다르다.

CoreWeave는 2026년 3월 말 1GW가 넘는 활성 전력과 3.5GW가 넘는 계약 전력을 공개했다. 같은 발표의 매출 백로그는 994억 달러였다. 규모는 크지만 두 전력 수치 사이에는 건설, 계통 연결, 장비 설치와 고객 인도가 남아 있다.

Nebius도 3.5GW가 넘는 계약 전력을 제시했지만 2026년 말 연결 전력 가이던스는 0.8~1.0GW다. 회사는 그중 75% 이상을 계약된 자체 용량으로 설명했다. 계약 전력의 크기와 올해 안에 청구 가능한 전력의 크기는 같지 않다.

IREN은 5GW의 확보 전력 포트폴리오를 내세우지만 2026년 확장 목표는 480MW다. 5월 7일 기준 계약된 ARR은 31억 달러였고, 계약 용량의 매출은 GPU가 실제 인도되고 서비스가 시작된 뒤 발생한다.

따라서 GW를 비교할 때는 네 가지 꼬리표가 필요하다. 확보 또는 계약, 계통 연결, 서버 설치, 고객 청구 시작이다. 이 꼬리표가 없으면 장기 옵션 가치와 당기 매출 능력이 한 숫자에 섞인다.

가장 유용한 KPI는 분기 초 계약 MW 중 분기 말까지 연결된 비율, 연결 후 첫 청구까지 걸린 일수, 연결 MW당 라이브 GPU 수와 매출이다. 이 세 지표가 개선돼야 대형 계약이 자본 효율로 이어진다.

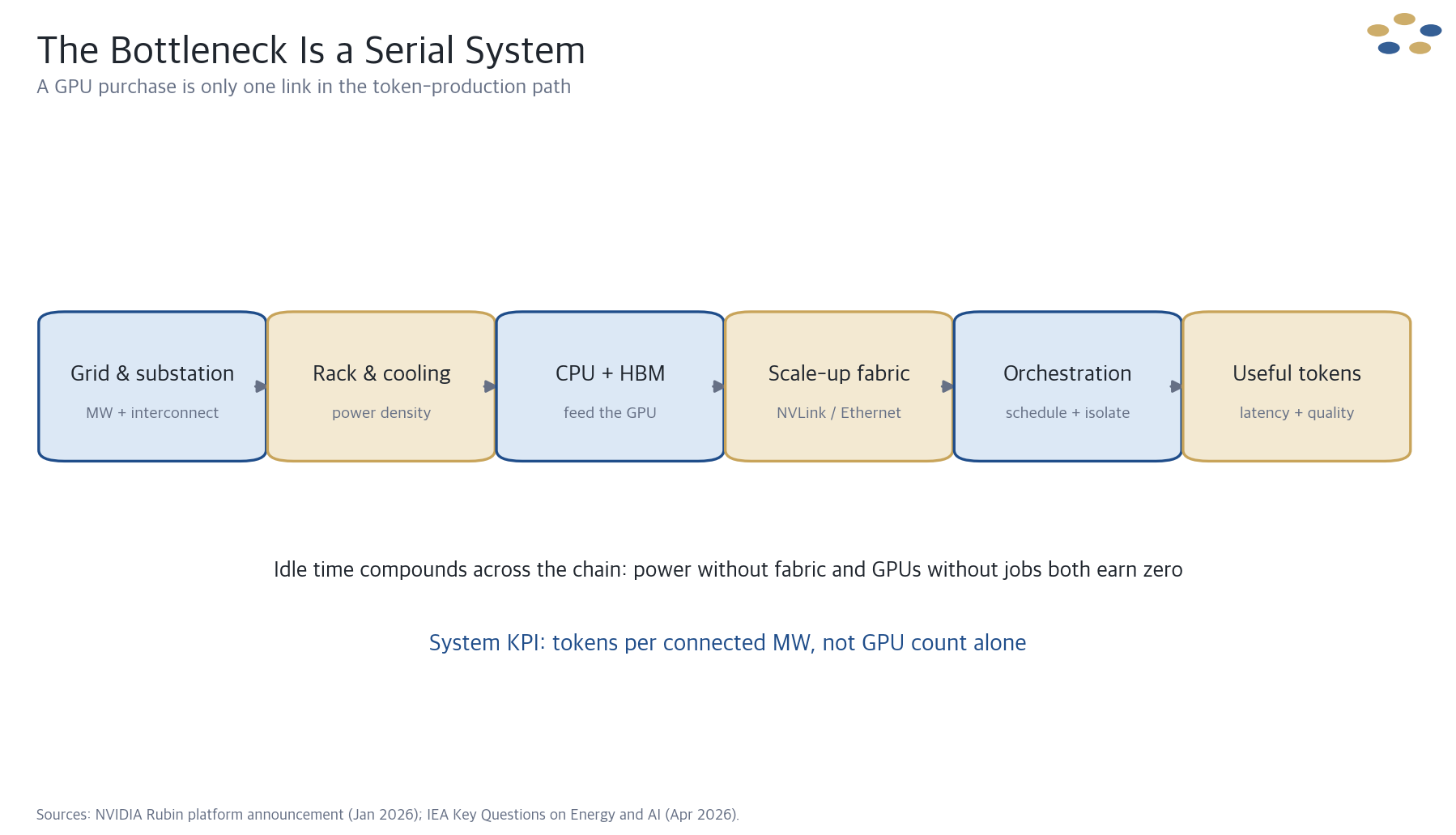

3. 병목은 GPU 한 개에서 전력·냉각·메모리·패브릭의 직렬 시스템으로 이동했다

읽는 법: GPU가 있는 것과 유용한 토큰을 안정적으로 생산하는 것은 다른 일이다.

IEA는 데이터센터 전력 소비가 2025년 약 485TWh에서 2030년 약 950TWh로 거의 두 배가 되고, AI 특화 데이터센터의 전력 수요는 세 배가 될 것으로 본다. 변압기, 가스터빈, 계통 승인과 전력 인허가가 GPU 주문 못지않게 증설 속도를 제한한다.

미국 규제기관도 같은 문제를 확인했다. FERC는 2026년 6월 여섯 지역 송전기관에 대형 부하와 데이터센터의 계통 연결 규칙을 설명하거나 개혁하라고 요구했다. 전력 연결은 단순한 부동산 일정이 아니라 규제와 계통 운영의 문제다.

컴퓨트 내부도 직렬 시스템이다. NVIDIA Rubin은 GPU만이 아니라 CPU, NVLink 6, DPU, 이더넷 스위치와 컨텍스트 메모리 저장장치를 하나의 플랫폼으로 묶는다. NVIDIA가 Blackwell 대비 추론 토큰 비용을 최대 10분의 1로 낮춘다고 주장하는 근거도 칩 하나가 아니라 랙 전체 공동 설계다.

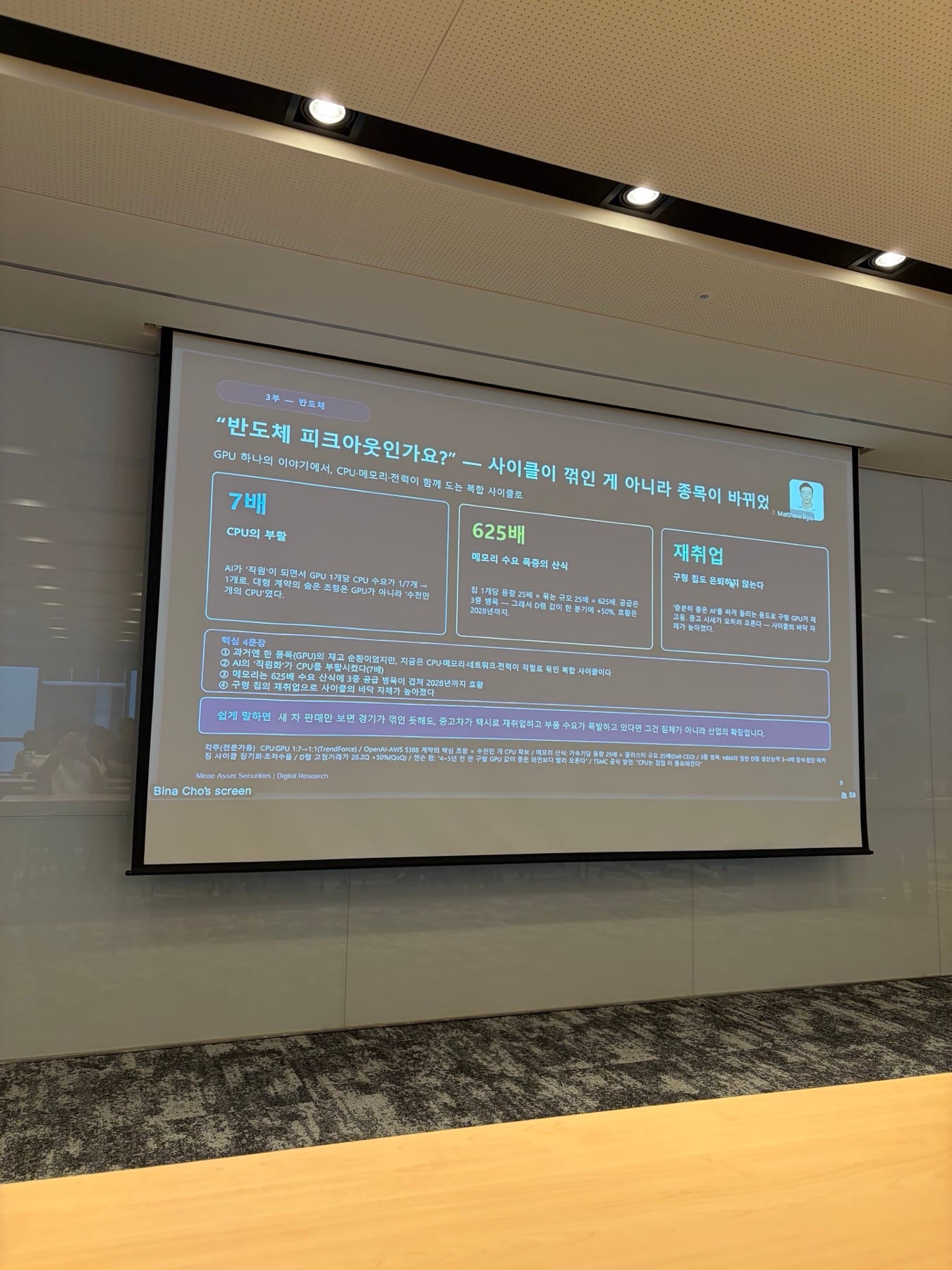

첨부 세미나 슬라이드는 CPU 수요 7배, 메모리 수요 625배를 병목의 상징으로 제시한다. 방향은 유용하지만 원 보고서의 분모, 클러스터 크기와 기간을 사진만으로 확인할 수 없어 본문에서는 확정 전망으로 사용하지 않았다.

실무 지표도 GPU 수량에서 시스템 산출로 옮겨야 한다. 연결 MW당 청구 가능 토큰, 랙당 전력 밀도, 패브릭 혼잡에 따른 유휴 시간, 클러스터 인수 후 첫 유료 작업까지의 시간을 함께 봐야 한다.

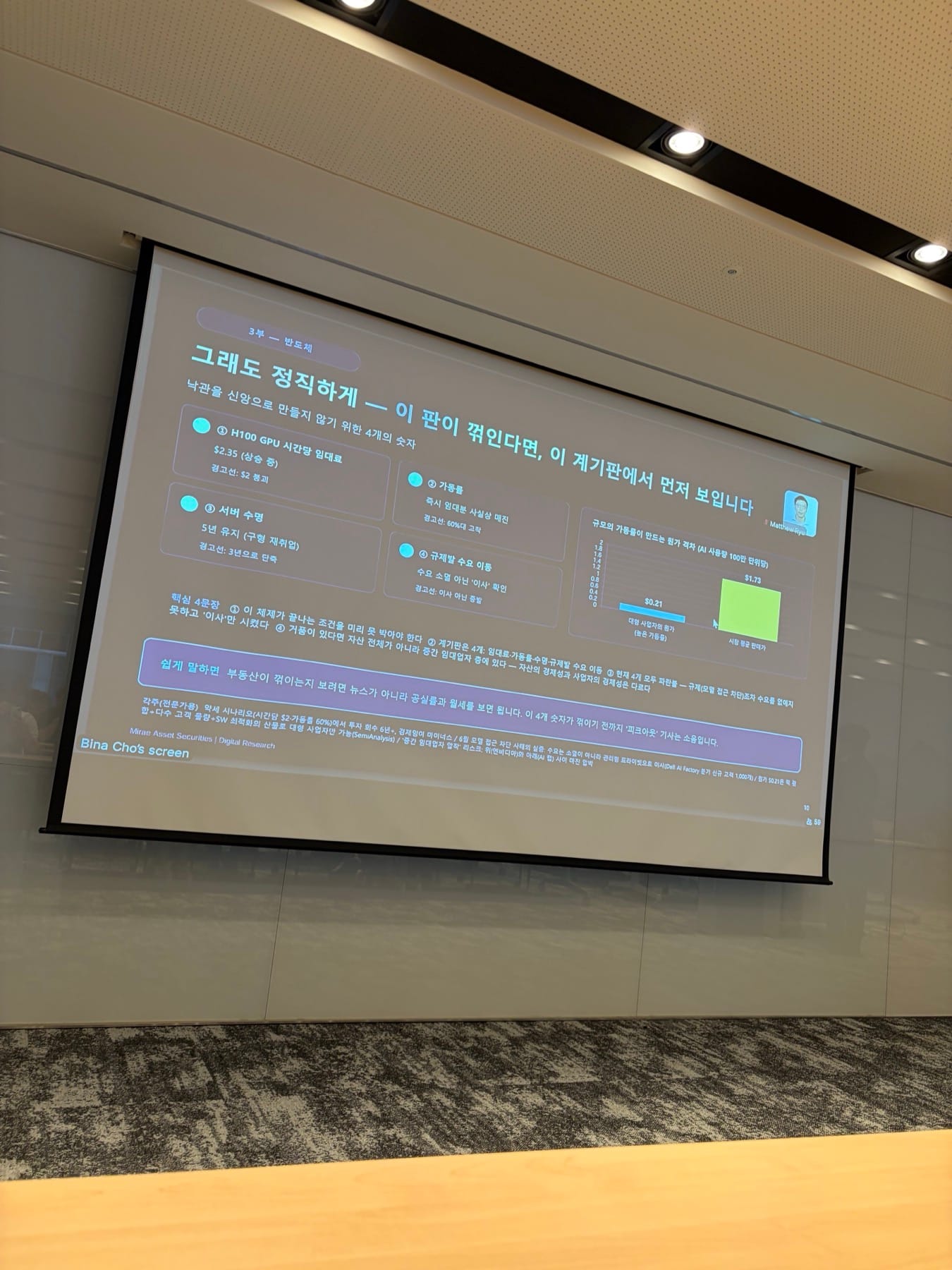

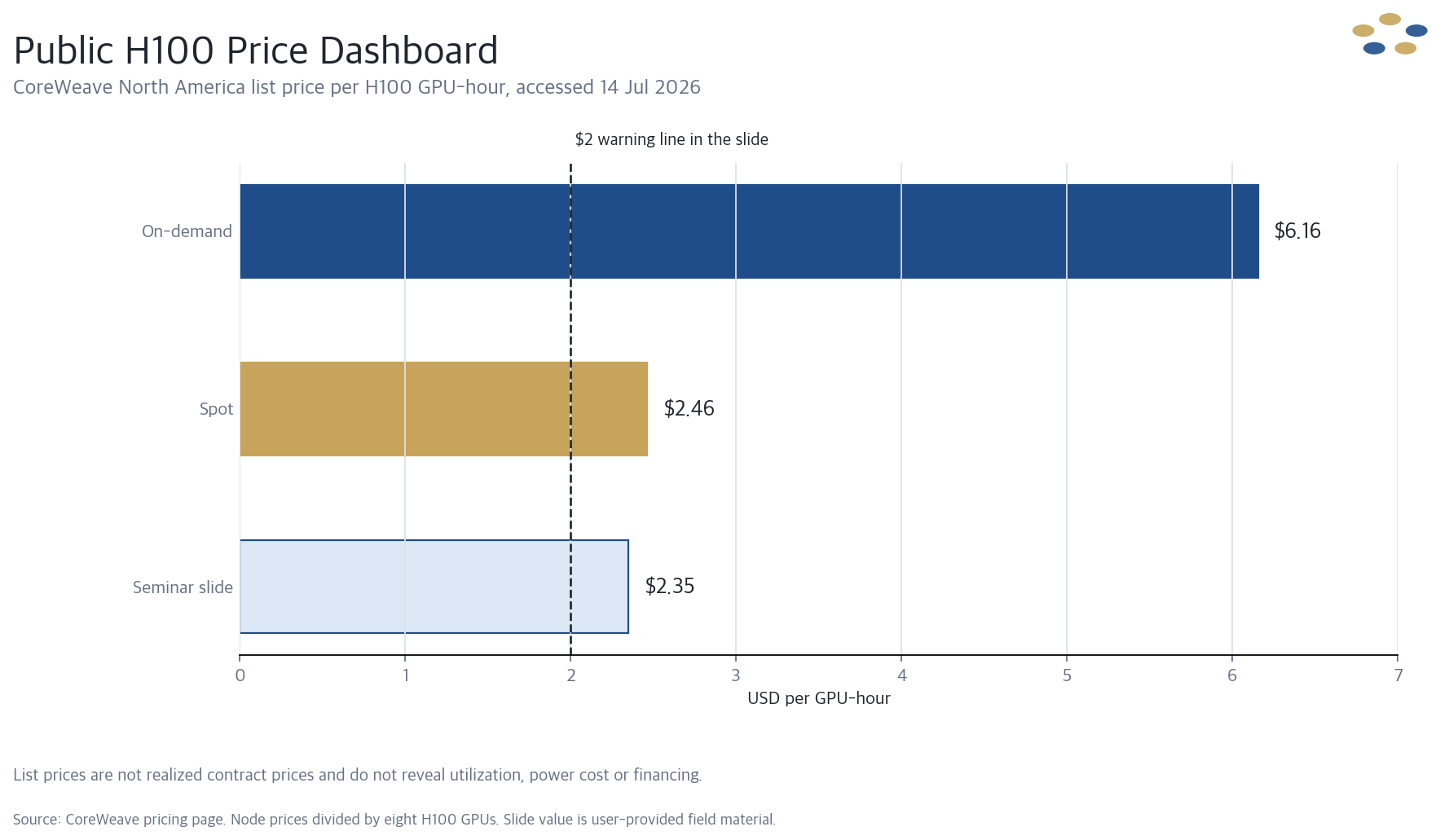

4. H100 시간당 가격은 계기판의 한 칸일 뿐이다

읽는 법: 가격이 높아도 비어 있으면 매출이 없고, 가동률이 높아도 장기계약 단가가 낮으면 자본비용을 못 넘는다.

첨부 슬라이드는 H100 시간당 임대료 2.35달러와 2달러 경고선을 제시한다. 2026년 7월 14일 확인한 CoreWeave 북미 공개 가격에서 8개 H100 노드의 온디맨드 가격은 시간당 49.24달러, 스팟은 19.71달러다. GPU 한 개로 나누면 각각 6.16달러와 2.46달러다.

스팟 2.46달러는 슬라이드의 2.35달러와 비슷하다. 그러나 공개 목록 가격은 실제 다년 계약의 실현 단가가 아니고, 토폴로지, 예약 기간, SLA와 지역도 다르다. 숫자가 비슷하다는 사실만으로 시장 전체의 균일 가격을 만들 수는 없다.

단순 단위경제는 실현 GPU-hour 가격 × 8,760시간 × 청구 가능 이용률이다. 가격이 3달러라면 이용률 60%, 75%, 90%에서 GPU당 연간 총매출은 각각 약 1만5천800달러, 1만9천700달러, 2만3천700달러다.

여기서 전력, CPU와 메모리, 네트워크, 임차료, 운영인력, 소프트웨어, 감가상각, 이자와 교체 CapEx를 빼야 한다. 장기 전용계약은 고객이 실제로 GPU를 쓰지 않아도 예약료가 발생할 수 있으므로 물리적 사용률과 청구 가능 이용률도 다르다.

따라서 가격 경고선은 단독 신호가 아니라 조합 신호다. 같은 세대의 실현 단가 하락, 청구 가능 이용률 하락, 라이브 GPU당 매출 감소가 함께 나타날 때 공급 과잉의 증거가 강해진다.

5. 높은 EBITDA 뒤에는 감가상각과 이자가 서 있다

읽는 법: EBITDA는 전력을 켠 뒤의 운영 성과를 보여주지만, 그 전력을 켜기 위해 쓴 자산과 돈의 가격은 보여주지 않는다.

CoreWeave의 2026년 1분기 매출은 20억7천800만 달러, 조정 EBITDA는 11억5천700만 달러로 마진 56%였다. 그러나 10-Q의 감가상각은 11억4천700만 달러, 순이자비용은 5억3천600만 달러였고 영업손실 1억4천400만 달러, 순손실 7억4천만 달러를 기록했다.

같은 분기 영업현금 유입은 29억8천400만 달러였지만 투자현금 유출은 77억800만 달러였다. 총차입금은 약 251억 달러였고 상위 두 고객이 매출의 65%를 차지했다. 강한 계약과 고객 선급금이 성장을 금융하지만, 고객 집중과 가동 일정이 자금조달 조건에 직접 연결된다.

고객 신용의 가격 차이도 보인다. CoreWeave의 31억 달러 DDTL 5.0은 비투자등급 고객 계약을 지원하며 금리가 SOFR+4.50%였다. 6월 발행한 달러 무담보채의 쿠폰은 9.625%였다.

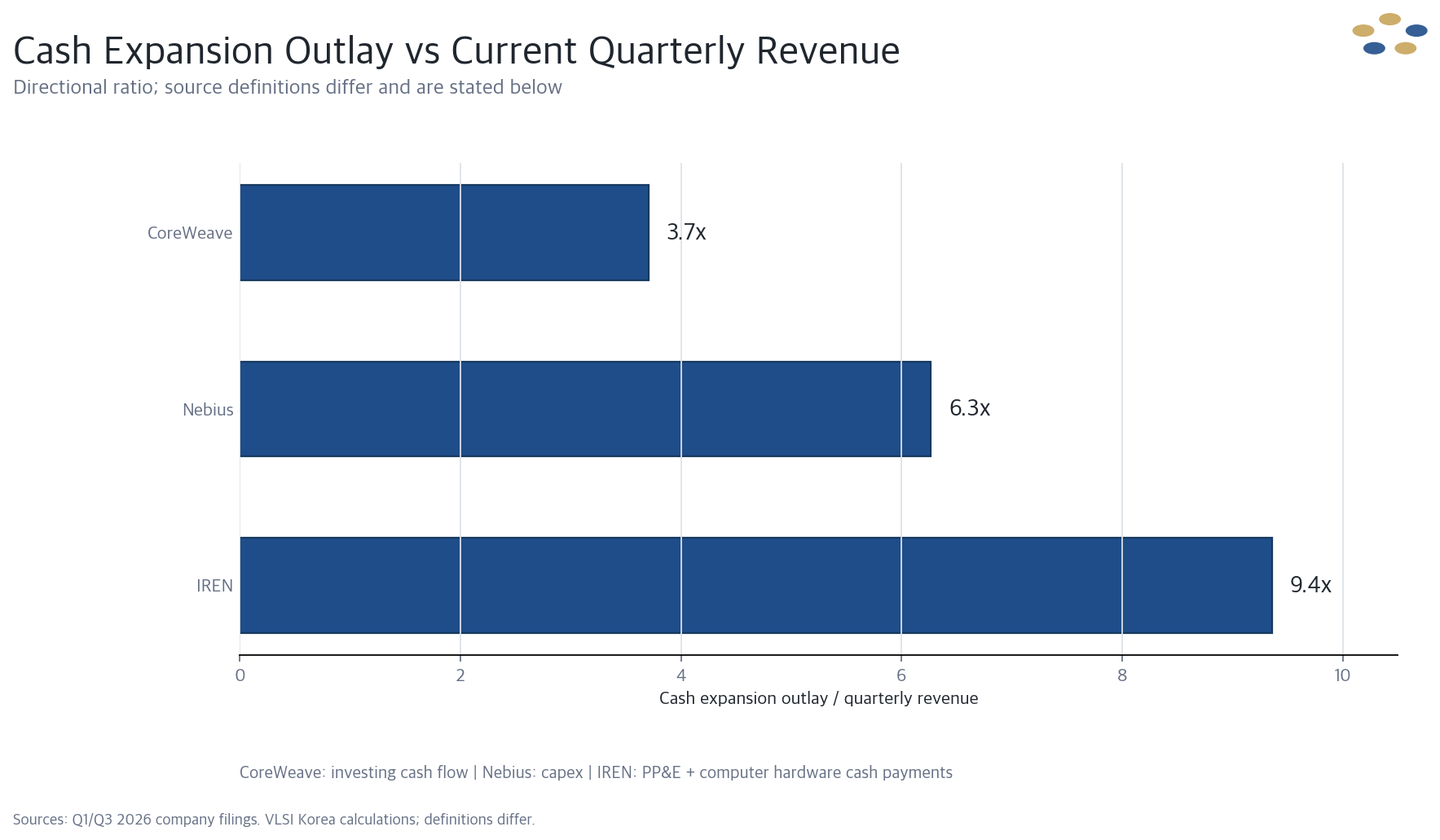

Nebius의 1분기 CapEx 25억 달러는 그룹 매출 3억9천900만 달러의 6.3배다. IREN의 PP&E와 컴퓨터 하드웨어 현금 지급 합계 13억5천500만 달러는 분기 매출 1억4천480만 달러의 9.4배다. 세 수치는 정의가 달라 순위가 아니라 자본 투입 속도의 방향만 보여준다.

좋은 네오클라우드 계약은 세 가지를 동시에 해야 한다. 고객의 신용으로 차입 스프레드를 낮추고, 선급금으로 건설 중 현금 공백을 줄이며, 계약 기간을 자산의 경제적 수명과 맞춰야 한다. 어느 하나가 어긋나면 성장률이 높을수록 재융자 위험도 커진다.

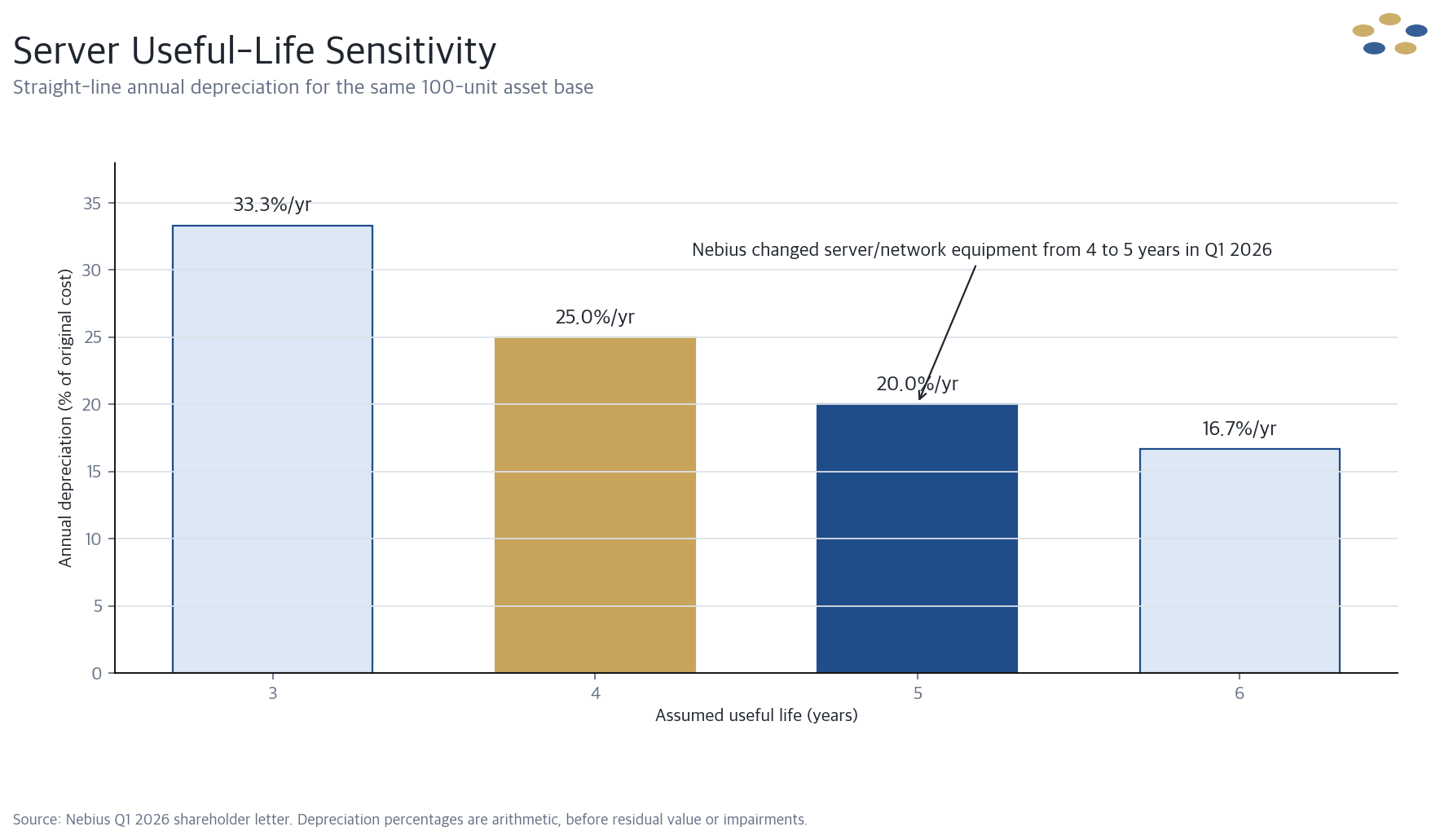

6. 서버 수명 5년은 사실이 아니라 검증해야 할 회계 가정이다

읽는 법: 구형 GPU의 재취업은 가능하지만 임금, 즉 실현 단가와 가동률이 얼마인지가 핵심이다.

Nebius는 2026년 1분기부터 서버와 네트워크 장비의 회계 내용연수를 4년에서 5년으로 바꿨다. 잔존가치가 없다는 단순 직선법에서 연간 감가상각률은 25%에서 20%로 내려간다.

이 변경은 같은 자산의 연간 비용을 20% 낮추지만 장비의 물리적 성능이나 중고 가격을 바꾸지는 않는다. 최신 학습 클러스터에서 밀려난 GPU가 추론, 파인튜닝, 개발, 교육과 배치 작업으로 이동해도 실현 단가와 가동률이 충분해야 경제적 수명이 연장된다.

첨부 슬라이드의 표현처럼 구형 GPU가 재취업할 수 있다는 가설은 합리적이다. 다만 모든 세대가 같은 경로를 갖는 것은 아니다. 메모리 용량, 전력 효율, 소프트웨어 지원, 상호연결과 부품 유지비가 워크로드별 최저 사양을 충족해야 한다.

Nebius의 2026년 1분기 그룹 순이익 6억2천100만 달러에는 ClickHouse 투자자산 평가이익 7억8천60만 달러가 크게 작용했다. 영업현금흐름 22억5천800만 달러도 고객 선급금과 이연매출 증가의 영향을 받았다. 회계 이익과 고객 금융, 자산 경제성을 따로 읽어야 한다.

가장 투명한 공시는 세대별 라이브 GPU 수, 평균 실현 단가, 청구 가능 이용률, 유지보수비와 처분 손익이다. 이 수치가 없으면 내용연수 연장은 신뢰할 수 있는 경제적 증거가 아니라 검증할 가정으로 남는다.

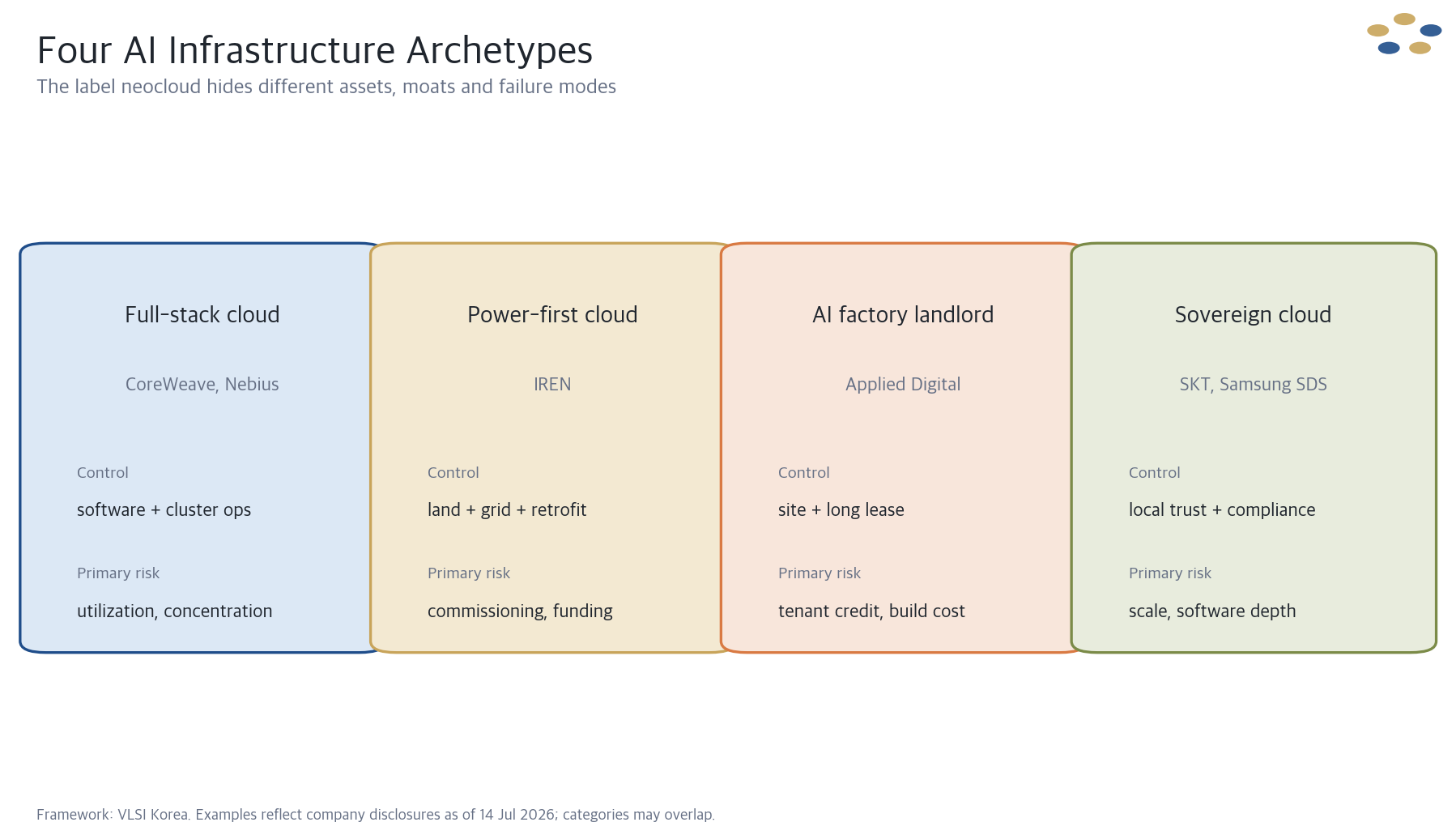

7. 같은 네오클라우드 이름 아래 네 가지 사업모델이 있다

읽는 법: 네오클라우드의 승자를 고르기 전에 무엇을 직접 통제하고 어디서 마진을 얻는지부터 분류해야 한다.

풀스택 클라우드인 CoreWeave와 Nebius는 소프트웨어, 클러스터 운영과 고객 워크로드를 직접 통제한다. 높은 이용률과 개발자 경험에서 마진을 만들 수 있지만 고객 집중, 소프트웨어 품질과 큰 차입금이 핵심 위험이다.

전력 우선 클라우드인 IREN은 비트코인 채굴에서 확보한 토지와 계통 연결을 AI 클라우드로 전환한다. 2026 회계연도 3분기 매출 1억4천480만 달러 중 AI 클라우드는 3천360만 달러, 비트코인 채굴은 1억1천120만 달러였다. 발표된 계약이 본격 매출로 바뀌기 전까지 전환 속도를 확인해야 한다.

AI 팩토리 임대업자인 Applied Digital은 데이터센터를 짓고 장기 임대한다. 회사는 2026년 5월 클라우드 사업을 ChronoScale로 분리했다. 이제 CoreWeave와 같은 풀스택 클라우드보다 테넌트 신용과 건설비, 임대 개시가 중요한 인프라 개발업에 가깝다.

소버린 클라우드는 데이터 주권, 보안 인증, 현지 지원과 산업별 워크로드를 결합한다. SK텔레콤과 Samsung SDS는 글로벌 최대 규모보다 국내 공공, 금융, 제조 고객의 규제와 데이터 경계를 해결해 프리미엄을 만들 수 있다.

사업모델별 계기판도 달라야 한다. 풀스택은 라이브 GPU당 매출과 고객 집중, 전력 우선형은 MW 전환 속도와 조달, 임대형은 준공률과 테넌트 신용, 소버린형은 인증된 워크로드와 국내 고객당 토큰 매출을 우선 봐야 한다.

Korean Lens - 한국 기업 입장

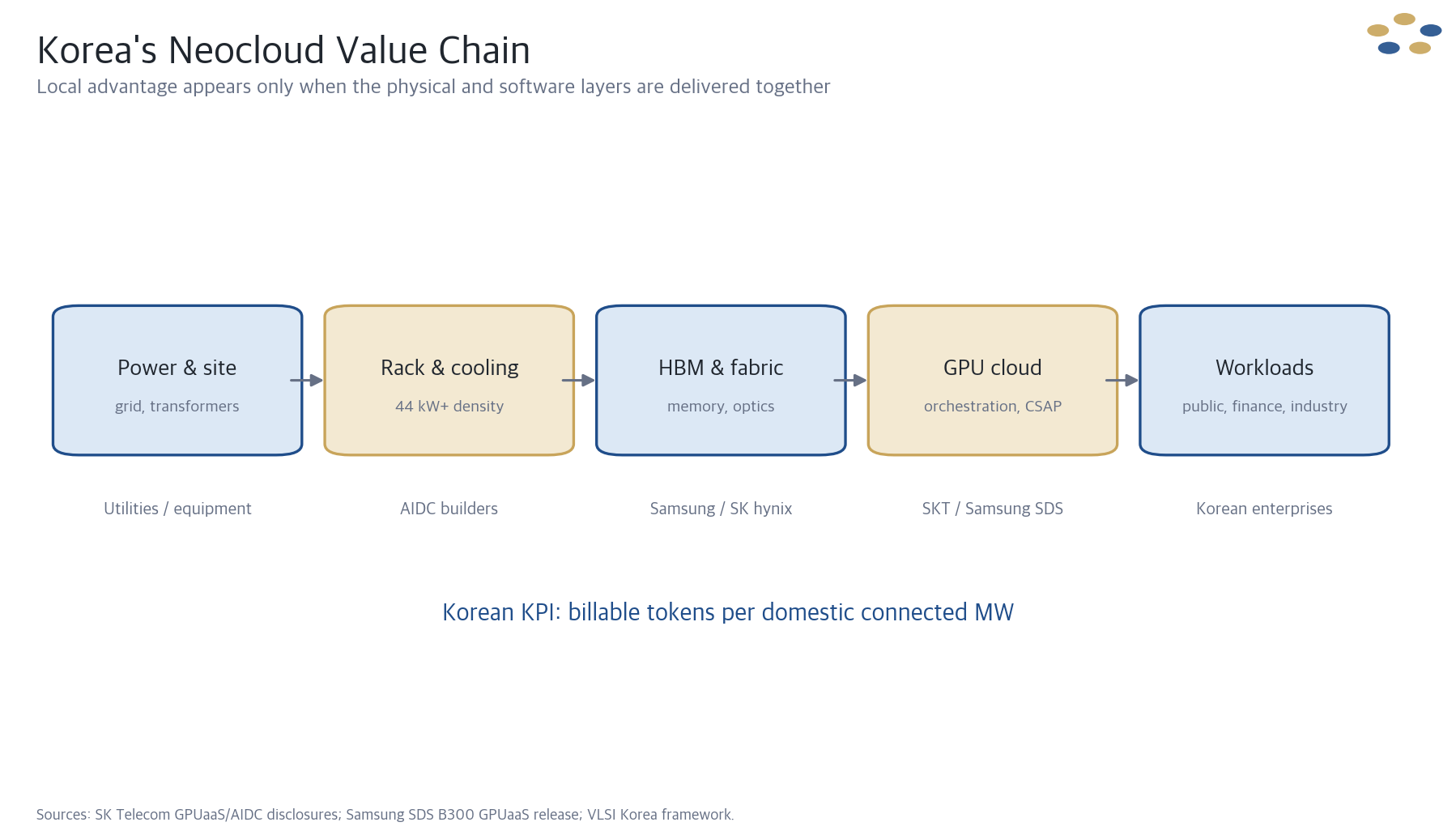

한국은 아직 미국형 네오클라우드를 그대로 복제하는 단계보다 소버린 AI 인프라를 구축하는 단계에 가깝다. SK텔레콤의 2026년 1분기 AIDC 매출은 1천314억 원으로 전년 대비 89.3% 늘었다. 가동률 상승, 신규 데이터센터와 GPUaaS가 성장 요인이었다.

SK텔레콤과 NVIDIA는 GW급 AI 클라우드와 2027년 첫 AI 팩토리 계획을 발표했다. SK텔레콤은 7월 국내 Blackwell GPU 클라우드 최초로 CSAP를 획득했고, Samsung SDS는 3월 국내 최초 B300 기반 GPUaaS를 발표했다.

한국의 이점은 HBM, 서버·메모리 공급망, 통신망, 공공·금융 고객과 보안 인증을 가까이 묶을 수 있다는 데 있다. 반대로 전력 계통, 고밀도 냉각, 글로벌 소프트웨어 생태계와 절대 규모는 제약이다.

따라서 국내 사업 성과를 GPU 대수로 발표하는 관행을 바꿔야 한다. 연결 MW, 가동 랙, 청구 가능 토큰, 고객별 계약 기간, 국산 HBM과 광부품의 실제 채택, 전력과 냉각을 포함한 토큰 원가를 분기별로 공개해야 한다.

반도체 공급망에도 기준은 같다. HBM 출하 증가만 보지 말고 GPU당 CPU와 메모리 구성, 광인터커넥트, 전력기기, 냉각과 운영 소프트웨어가 국내 부가가치로 얼마나 남는지를 함께 봐야 한다.

권고: 이 글을 읽고 바꿀 판단

- 사업자 비교표의 첫 열을 GPU 수가 아니라 연결 MW, 라이브 GPU당 매출, 청구 가능 이용률로 바꾼다.

- 백로그는 확정 계약, 조건부 용량, 백스톱, 내부 가정 ARR로 나눠 가중치를 다르게 적용한다.

- 감가상각 전 EBITDA와 함께 감가상각 후 영업이익, 순이자비용, 교체 CapEx와 고객 집중을 한 화면에 둔다.

- 국내 AI 인프라는 연결 MW당 청구 가능 토큰과 국내 공급망 부가가치를 공동 KPI로 둔다.

추가 질문

- 회사가 공개하지 않는 청구 가능 이용률을 라이브 GPU당 매출과 전력 사용량으로 얼마나 근사할 수 있는가?

- Rubin 전환기에도 H100과 Blackwell이 충분한 단가로 재배치돼 5년 경제수명을 증명할 수 있는가?

- 고객 선급금과 GPU 담보대출이 줄어드는 공급 과잉 국면에서 차환 금리는 얼마나 높아지는가?

- 한국의 CSAP와 데이터 주권이 글로벌 사업자 대비 어느 정도의 가격 프리미엄을 만들 수 있는가?

전제와 한계

- CoreWeave, Nebius, IREN은 CapEx, ARR, backlog와 전력 단계를 서로 다르게 정의한다. 본문의 비교는 방향성 분석이며 회계상 수익률 순위가 아니다.

- 공개 H100 가격은 목록 가격이다. 실제 장기계약 단가, 리베이트, SLA와 고객 선급금을 반영하지 않는다.

- 첨부 세미나 사진의 7배, 625배, 0.21달러 대 1.73달러는 원 산식과 분모를 확인하지 못해 확정 수치로 채택하지 않았다.

- NVIDIA와 주요 네오클라우드는 투자, 공급, 고객 관계가 겹친다. 생태계 내부 계약을 최종 워크로드 수요와 동일하게 보지 않았다.

판단을 깨는 조건

- 주요 사업자의 연결 전력 대비 청구 가능 이용률이 60% 아래로 두 분기 연속 하락하고 라이브 GPU당 매출도 동시에 감소한다.

- H100과 Blackwell의 실현 가격이 2달러/GPU-hour 아래로 내려가도 전력비와 이자 후 양의 현금 마진을 유지한다면 가격 경고선에 대한 본문의 우려는 과도하다.

- 확보 또는 계약 전력의 80% 이상이 계획 시점 안에 연결되고 감가상각 후 영업이익이 빠르게 흑자로 바뀌면 실행 위험의 비중을 낮춰야 한다.

- 구형 GPU의 재배치 매출과 처분가가 5년 내용연수를 반복적으로 지지하면 잔존가치 하락 위험을 낮춰야 한다.

다음 관찰 일정

- CoreWeave 활성 전력·상위 고객 비중·차입금·감가상각 후 영업이익 | 2026-Q2 10-Q | 2026-08-15

- Nebius 연결 전력·이연매출·CapEx·서버 내용연수 효과 | 2026-Q2 shareholder letter | 2026-08-31

- IREN 480MW 목표 진척·AI 클라우드 매출·계약 ARR의 서비스 개시 | FY2026 results | 2026-09-30

- CoreWeave H100 스팟·온디맨드 공개 가격과 Rubin 초기 가격 | official pricing pages | 2026-10-15

- SK텔레콤 AIDC 매출·GPUaaS 고객·GW급 AI 팩토리 착공 일정 | 2026-Q2/Q3 results | 2026-11-15

실무 적용 한 줄

Sources

- NVIDIA Q1 FY2027 financial results (2026-05-20)

- NVIDIA Cloud Partners (accessed 2026-07-14)

- NVIDIA Rubin platform announcement (2026-01-05)

- CoreWeave Q1 2026 results (2026-05-07)

- CoreWeave Q1 2026 10-Q (2026-05-08)

- CoreWeave public pricing (accessed 2026-07-14)

- CoreWeave DDTL 5.0 financing (2026-05-18)

- Nebius Q1 2026 shareholder letter (2026-05-13)

- IREN Q3 FY2026 results (2026-05-07)

- IEA Key Questions on Energy and AI (2026-04-16)

- FERC action on large-load integration (2026-06-18)

- Applied Digital completes separation of cloud business (2026-05-05)

- SK Telecom Q1 2026 results (2026-05-07)

- SK Telecom and NVIDIA build AI infrastructure (2026-06-08)

- SK Telecom Blackwell GPU cloud CSAP certification (2026-07-06)

- Samsung SDS B300 GPUaaS (2026-03-23)