현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

컴퓨텍스 2026의 열기가 채 식기도 전, 젠슨 황 CEO가 서울에 상륙해 역대급 행보를 이어가고 있다. SK 최태원 회장과 '깐부치킨' 2차 회동에 이어 오늘(8일) 오전 공식 협력 발표가 예고됐고, 삼성 전영현 부회장과의 면담도 같은 날 잡혔다. 한편 '브로드컴 쇼크'로 출렁였던 코스피는 원화 약세와 스페이스X IPO발 유동성 이탈이라는 구조적 압박까지 더해지며 변동성이 확대되고 있다. 이런 가운데 삼성 파운드리의 2nm GAA 기반 엑시노스 2600이 갤럭시 S26을 통해 첫 실전 배치를 앞두고 있고, 텍사스에서는 스페이스X의 테라팹(Terafab) 반도체 공장이 카운티 세제 혜택을 확보하며 본궤도에 올랐다.

Executive Summary

- 엔비디아-SK 동맹: 젠슨 황-Chey 2차 깐부치킨 회동 → 오늘(6/8) 오전 공식 협력 발표. SK하이닉스 HBM4·SK텔레콤 AI 데이터센터 파트너십이 핵심 의제

- 삼성 2nm GAA: SF2 공정 첫 제품 엑시노스 2600 테이프아웃 완료, 갤럭시 S26 탑재 임박 — 수율 60%+ 달성에 퀄컴·AMD도 2nm 고객사로 협상 중

- 코스피 이중고: 브로드컴發 매도세에 원/달러 1,549원 + 스페이스X IPO 유동성 이탈까지 겹쳐 구조적 변동성. 골드만삭스는 목표 12,000 유지

- HBM4 가격 전쟁: SK하이닉스, 엔비디아에 HBM3E 대비 50%+ 프리미엄 요구. 엔비디아는 삼성·마이크론 다변화로 대응 — TSMC CoWoS 650K/년이 최종 병목

- AI 인프라 $450B: 가디언 분석, 2026년 하이퍼스케일러 AI CAPEX $450B 중 ~$200B가 반도체 공급망 유입. 하지만 AI 매출은 클라우드 총매출의 15%에 불과 — '거품 vs 초기 구축기' 논쟁 가열

1. 엔비디아-SK '깐부 동맹' 시즌2: 젠슨 황-최태원 이틀 연속 회동, 오늘(6/8) 공식 협력 발표

TL;DR — 엔비디아 젠슨 황 CEO와 SK그룹 최태원 회장이 6월 7일 저녁 서울 강남 깐부치킨 삼성점에서 2차 회동을 가졌다. 전날(6일) 1차 만남에 이은 두 번째 자리로, SK하이닉스·SK텔레콤 임원진도 배석했다. 황 CEO는 기자들에게 "내일(8일) 몇 가지 발표가 있을 것"이라고 말했으며, CNBC와 코리아중앙데일리에 따르면 8일 오전 8시 30분 SK서린빌딩에서 공식 미디어 브리핑이 예정되어 있다. 같은 날 황 CEO는 삼성전자 전영현 DS부문장과의 별도 면담도 잡혀 있어, 한국 반도체 양대 축과의 동시 협력 강화가 예고됐다.

- 황 CEO, 7일 저녁 깐부치킨에서 "내일 몇 가지 발표 있을 것"이라고 언급 — HBM4 추가 물량, HBM5 공동 개발, AI 데이터센터 투자 등이 유력한 의제

- SK하이닉스는 현재 HBM 시장 점유율 62%로 1위. 이번 협력 발표가 HBM4를 넘어 차세대 HBM5(2029~2030년 양산 목표) 공동 개발로 이어질 가능성에 시장 주목

- SK텔레콤의 AI 데이터센터 사업과 엔비디아 GPU 풀스택 결합 시, 통신사 주도의 AI 클라우드라는 새로운 비즈니스 모델이 한국에서 최초로 실현될 전망

- 황 CEO의 한국 방문(6/5~8) 중 SK와의 5번째 고위급 회동 — 양사 관계가 단순 공급망을 넘어 '전략적 동맹'으로 격상되고 있음을 시사

- 같은 날(8일) 삼성 전영현 부회장 면담도 예정. 엔비디아가 한국 메모리(HBM4) + 파운드리(삼성 2nm) 양대 축을 동시에 파트너로 묶으려는 포석

출처: CNBC / Korea JoongAng Daily / AJU Press — 엔비디아-SK '깐부 동맹' 시즌2: 젠슨 황-최태원 이틀 연속 회동, 오늘(6/8) 공식 협력 발표

2. 코스피 '블랙프라이데이' 후폭풍: 원/달러 1,549 + 스페이스X IPO發 유동성 이탈까지 겹쳐

TL;DR — 6월 5일 코스피가 5.54% 폭락한 '블랙프라이데이'의 충격이 가시기도 전에, 서울경제는 추가 하방 압력으로 원화 약세(1,549원/달러)와 스페이스X IPO로 인한 유동성 이탈을 지목했다. 외국인 투자자들은 20거래일 연속 순매도를 이어가고 있으며, 스페이스X의 역대급 IPO가 글로벌 기술주 투자 자금을 빨아들이면서 한국 증시의 '셀코리아'를 부채질하고 있다는 분석이다.

- 6/5 코스피 5.54% 급락에 사이드카 발동 — 표면적 원인은 브로드컴 AI 가이던스 미스였으나, 구조적 요인은 원화 약세(1,549원) + 외국인 20일 연속 순매도

- 스페이스X IPO가 $150B+ 규모로 예상되며 글로벌 기술주 펀드 자금을 흡수. 한국 반도체주에서의 차익실현 유인으로 작용 중

- 원/달러 환율 1,549원은 2009년 금융위기 이후 최고 수준. 삼성전자·SK하이닉스 수출 기업에는 단기 호재이나, 외국인 투자자에게는 환차손 우려로 작용

- 서울경제는 '칩 랠리가 원화 약세와 스페이스X 역풍에 직면했다'고 평가 — 브로드컴 한 방이 아니라 구조적 삼중고(실적·환율·유동성)라는 진단

- 골드만삭스는 6/3 CNBC 인터뷰에서 "KOSPI 12,000 목표 유지, 35%+ 추가 상승 여력"이라며 이번 조정을 매수 기회로 제시

출처: Seoul Economic Daily / CNBC / Goldman Sachs — 코스피 '블랙프라이데이' 후폭풍: 원/달러 1,549 + 스페이스X IPO發 유동성 이탈까지 겹쳐

3. 스페이스X 테라팹(Terafab) 본궤도: 그라임스 카운티 세제 승인, 인텔 18A 공정으로 연 1TW AI 컴퓨팅

TL;DR — 스페이스X의 $55B(1단계) 규모 반도체 공장 '테라팹'이 텍사스 그라임스 카운티에서 4-1로 세제 혜택(100% 재산세 면제)을 승인받았다. 스페이스X는 카운티에 $10M 선지급 + 연 $20M씩 35년간 지급하는 조건이다. 이 공장은 테슬라·스페이스X·xAI의 합작으로, 인텔이 18A 공정 기반의 1차 파운드리 파트너로 선정됐다. 연간 1테라와트(TW)의 AI 컴퓨팅 용량 생산을 목표로 하며, 총 3단계에 걸쳐 최대 $119B까지 투자될 수 있다.

- 그라임스 카운티, 6/3 투표(4-1)로 100% 재산세 면제 승인 — 스페이스X는 대가로 $10M 즉시 + 연 $20M × 35년 = 총 $710M을 카운티에 지급

- 인텔 18A(2nm급 RibbonFET+PowerVia)가 테라팹의 1차 파운드리 공정으로 선정 — 인텔 파운드리 사업부에 사상 최대 규모의 외부 고객 확보

- 1단계 $55B, 총 3단계 최대 $119B 규모 — TSMC의 애리조나 기가팹($165B)과 경쟁 구도를 형성하며 미국 내 파운드리 패권 경쟁 본격화

- 연 1TW AI 컴퓨팅 목표는 현재 전 세계 데이터센터 GPU 총 컴퓨팅 용량을 상회하는 수치 — 단일 고객(머스크 에코시스템)이 자체 칩을 설계·생산하는 수직계열화 모델

- 어플라이드 머티리얼즈·ASML·램리서치·TEL 등 장비 업체에 $25B+ 규모의 수혜 예상 — 반도체 장비 섹터의 신규 수요처로 부상

출처: KBTX News 3 / CNBC / TechCrunch — 스페이스X 테라팹(Terafab) 본궤도: 그라임스 카운티 세제 승인, 인텔 18A 공정으로 연 1TW AI 컴퓨팅

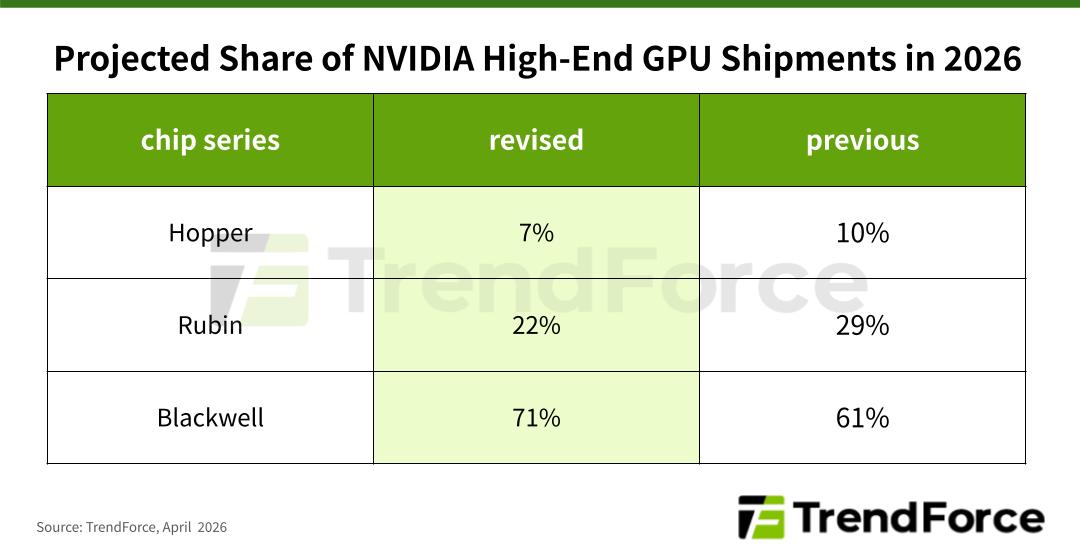

4. 트렌드포스: 엔비디아 Blackwell GPU 출하 점유율 71% 급증, Rubin은 HBM4 인증 지연으로 감속

TL;DR — 트렌드포스의 최신 AI 서버 보고서에 따르면, 2026년 엔비디아 고급 GPU 출하 구성이 크게 변화하고 있다. HBM4 인증·기술 업그레이드 지연과 지정학적 이슈로 차세대 Rubin 시리즈의 출하가 예상보다 느려지는 반면, Blackwell 시리즈의 점유율은 61%에서 71%로 대폭 상승할 전망이다. 이는 HBM4 공급망이 안정화될 때까지 Blackwell이 엔비디아 AI GPU 라인업의 주력으로 남는다는 의미다.

- Blackwell GPU 출하 점유율 61% → 71%로 상승, Rubin은 HBM4 인증 완료되었으나 기술적·지정학적 요인으로 램프업 지연

- Hopper 시리즈의 점유율은 지정학적 리스크(중국向 수출 제한 강화)로 감소 — 엔비디아 제품 믹스가 Blackwell 중심으로 재편

- KeyBanc, Rubin GPU 출하 전망을 200만 대 → 150만 대로 하향, 랙 출하도 6,000대로 반토막 — HBM4 공급이 최종 병목

- TSMC CoWoS 용량 2026년 650K/년(전년비 +76%), 2027년 840K/년(+29%) — Nvidia가 대부분 선점했으나 Rubin 램프업 속도에 영향

- 이는 HBM4 가용성 자체보다 '인증된 HBM4의 대량 양산'에 시간이 걸리고 있음을 시사 — 삼성·SK하이닉스·마이크론 모두 인증됐지만 병행 생산량 확보가 관건

출처: TrendForce / KeyBanc / Presenc AI — 트렌드포스: 엔비디아 Blackwell GPU 출하 점유율 71% 급증, Rubin은 HBM4 인증 지연으로 감속

5. SK하이닉스, 엔비디아에 HBM4 공급 가격 50%+ 인상 요구 — '신경전' 속 삼성·마이크론이 지렛대

TL;DR — SK하이닉스가 엔비디아와의 2026년 HBM4 공급 가격 협상에서 HBM3E 대비 50% 이상의 프리미엄을 요구하고 있다고 한국 언론이 보도했다. TweakTown에 따르면 SK하이닉스는 HBM 시장 62% 점유율을 무기로 가격 인상을 압박 중이며, 엔비디아는 삼성전자·마이크론을 협상 카드로 활용하며 대응하고 있다. HBM4의 높은 기술 장벽(2,048-bit 인터페이스, 하이브리드 본딩 전환)이 공급사들의 협상력을 강화시킨 형국이다.

- SK하이닉스, HBM4 공급 가격 HBM3E 대비 50%+ 인상 요구 중 — HBM 시장 62% 점유율과 12-Hi 스택 기술 우위를 협상 카드로 활용

- 엔비디아, 6/5 삼성·마이크론도 HBM4 공식 인증 완료했다고 발표하며 SK하이닉스 의존도 낮추기 시도 — 전형적 '분할 통치(split sourcing)' 전략

- HBM4 단가 약 $700/칩(12-Hi, 36GB 기준) — HBM3E 대비 약 40~60% 높은 가격대. 젠슨 황이 컴퓨텍스에서 "더 만들어 달라"고 호소한 배경

- 마이크론, 대만 컴퓨텍스에서 HBM4(36GB 12-Hi, 2.8TB/s) 고객사 출하 시작 발표 — 3파전 구도에서 공급사 간 경쟁이 가격 안정화로 이어질지 주목

- TSMC CoWoS 월 14만장+가 최종 게이트 — HBM4 가격 협상이 타결돼도 패키징 용량이 부족하면 Vera Rubin 출하에 차질

출처: TweakTown / LinkedIn(SMYG) / TrendForce — SK하이닉스, 엔비디아에 HBM4 공급 가격 50%+ 인상 요구 — '신경전' 속 삼성·마이크론이 지렛대

6. TSMC 드레스덴 ESMC 팹: 본구조물 완공, H2 2026 장비 반입 → 2027년 유럽産 칩 양산

TL;DR — TSMC의 독일 드레스덴 팹(ESMC)이 본구조물 공사를 완료하고 2026년 하반기 장비 반입(move-in) 단계에 돌입할 예정이다. €10B가 투자되는 이 팹은 28/22nm 공정으로 시작해 자동차·산업용 반도체를 생산하며, 보쉬·인피니언·NXP가 공동 투자자로 참여하고 있다. 2027년 양산 개시가 목표다. TSMC는 대만(5개 2nm 팹), 일본(구마모토 3nm), 애리조나(2nm 가속), 드레스덴까지 전방위적 글로벌 팹 확장을 진행 중이다.

- 드레스덴 ESMC, 본구조물 완공 후 클린룸 설비 단계 진입 — 2026년 하반기 장비 반입, 2027년 양산 개시 로드맵 순항 중

- €10B 투자, 보쉬·인피니언·NXP 각 10% 지분 참여 — 유럽 자동차·산업용 반도체 공급망의 지정학적 리스크 헤지

- 28/22nm로 시작하지만, 16/12nm 및 그 이하로의 공정 업그레이드 가능성 열려 있음 — 구마모토가 6nm → 3nm로 격상된 전례

- TSMC 글로벌 확장 총괄: 대만 2nm 5개 팹, 구마모토 3nm($17B), 애리조나 2nm($165B), 드레스덴(€10B) — 2026년 CAPEX $52-56B로 사상 최대

- 유럽연합 EU Chips Act 보조금으로 재정 지원 — 미국 CHIPS Act·일본 경제산업성 지원과 함께 TSMC의 글로벌 분산 전략이 지정학적 리스크를 낮추는 핵심 축

7. 골드만삭스 "KOSPI 12,000 간다" — AI 메모리 슈퍼사이클, 브로드컴 쇼크는 '매수 기회'

TL;DR — 골드만삭스가 6월 3일 CNBC와의 인터뷰에서 코스피 12개월 목표치를 12,000으로 제시하며 현재 수준에서 35%+ 추가 상승 여력이 있다고 밝혔다. 코스피가 연초 대비 약 100% 상승한 상태에서 나온 이 전망은, AI 메모리 슈퍼사이클이 일시적 조정을 겪더라도 구조적 성장 스토리는 훼손되지 않았다는 판단에 기반한다. 브로드컴發 매도세를 '과도한 숨고르기'로 해석한 것이다.

- 골드만삭스, KOSPI 12개월 목표 12,000 제시 — 6/5 종가 대비 35%+ 상승 여력. 코스피 연초 대비 +100% 랠리에도 추가 상승을 보는 근거는?

- 핵심 논리: 삼성전자·SK하이닉스 2026년 합산 영업이익 200조원+ 전망 — 반도체가 KOSPI 순이익의 36.3%를 차지하는 구조

- 브로드컴 쇼크(맞춤형 ASIC 시장)는 GPU-HBM 밸류체인과 별개의 세그먼트 — HBM4 수요와 직결되지 않는다는 분석

- 필라델피아 반도체 지수(SOX)도 2026년 +90% 상승 후 6월 첫째 주 9% 조정 — 패턴상 과열 해소 구간이라는 해석

- 리스크 요인: 원/달러 1,549원 지속 시 외국인 순매도 장기화 가능성. 외국인 비중이 33%인 KOSPI에서 환율은 방향성을 결정하는 핵심 변수

출처: CNBC / Goldman Sachs / ProfitByFriday — 골드만삭스 "KOSPI 12,000 간다" — AI 메모리 슈퍼사이클, 브로드컴 쇼크는 '매수 기회'

8. 시놉시스·케이던스·지멘스, 삼성 2nm GAA EDA 설계 흐름 동시 인증 — 파운드리 부활의 신호탄

TL;DR — 시놉시스(Synopsys)·케이던스(Cadence)·지멘스 EDA 등 3대 EDA 업체가 SAFE Forum 2026(6/1)에서 삼성 파운드리의 SF2/SF2P 2nm GAA 공정에 대한 설계 흐름(Design Flow)과 IP 포트폴리오를 동시 인증했다. 퓨처럼 그룹의 분석에 따르면, 이 트리플 인증은 삼성 파운드리의 2nm 공정이 실제 고객사 설계를 받을 준비가 되었음을 산업 차원에서 공식화한 것이다. Synopsys의 AI 기반 설계 최적화 툴과 Cadence의 3D-IC 패키징 솔루션이 삼성 2nm 생태계에 통합된다.

- Big-3 EDA(시놉시스·케이던스·지멘스), 삼성 SF2/SF2P 2nm 공정 동시 인증 — 삼성 파운드리의 2nm 고객사 유치에 필수적인 설계 인프라 완비

- Synopsys는 Ansys 통합 후 첫 대규모 파운드리 협력 발표 — AI 기반 DSO.ai가 삼성 2nm 공정 최적화에 적용

- Cadence, 3D-IC(SoIC 하이브리드 본딩 대응) 설계 흐름을 삼성 2nm+어드밴스드 패키징 통합 솔루션으로 제공

- 삼성 파운드리의 3nm GAA 시절 부족했던 EDA 생태계 지원이 2nm에서는 완전히 다른 수준 — 퀄컴·AMD 협상의 신뢰 기반

- EDA Big-3 합산 2025년 매출 $16B, 시장 점유율 85%+ — 이들의 동시 인증은 사실상 삼성 2nm가 산업 표준으로 진입했음을 의미

9. 오픈AI, 엔비디아 CUDA 탈출 선언: AMD·브로드컴과 멀티벤더 AI 칩 소프트웨어 스택 구축

TL;DR — 오픈AI가 엔비디아 CUDA 생태계 의존도를 낮추기 위해 AMD Instinct GPU와 브로드컴 커스텀 ASIC 모두에서 AI 워크로드를 실행할 수 있는 통합 소프트웨어 스택을 구축 중이다. CryptoBriefing의 6월 보도에 따르면, 이는 오픈AI의 10GW 커스텀 칩 배포 계획(2026년 하반기 첫 양산, TSMC 3nm 기반)과 맞물려 있다. 엔비디아 GPU 80%+ 시장 점유율에도 불구하고, 하이퍼스케일러들이 자체 칩 + 멀티벤더 전략으로 '탈엔비디아' 움직임을 가속화하는 신호다.

- 오픈AI, AMD MI400(TSMC 2nm)·브로드컴 커스텀 ASIC·엔비디아 GPU를 모두 지원하는 통합 AI 인프라 소프트웨어 개발 중 — CUDA 락인 해체 시도

- 10GW 규모 커스텀 칩 배포 계획(브로드컴과 공동 개발, 2026년 하반기 첫 양산) — 엔비디아 GPU 연간 구매 비용 절감이 1차 목표

- AMD MI400 시리즈: 320B 트랜지스터, 432GB HBM4, $7.2B 첫 해 매출 목표 — 엔비디아 Blackwell의 직접적 경쟁자로 부상

- 오픈AI의 멀티벤더 전략은 구글(TPU)·아마존(Trainium)·메타(MTIA)·마이크로소프트(Maia) 등 하이퍼스케일러 전체의 '탈엔비디아' 트렌드와 궤를 같이함

- 엔비디아의 대응: CUDA-X·NeMoClaw 등 소프트웨어 생태계 확장으로 락인 강화. 하드웨어 경쟁의 승패는 결국 소프트웨어 생태계에서 결정될 것

출처: CryptoBriefing / CNBC / Tom's Hardware — 오픈AI, 엔비디아 CUDA 탈출 선언: AMD·브로드컴과 멀티벤더 AI 칩 소프트웨어 스택 구축

Chase's Take

이번 주 가장 의미 있는 숫자는 '2'다. 이틀 연속 깐부치킨. 젠슨 황이 한국에서 SK 최태원 회장과 이틀 밤을 함께한 건 단순한 의례가 아니다. 엔비디아가 HBM4 공급망을 삼성·SK하이닉스·마이크론 3사 체제로 다변화한다고 발표한 지 48시간 만에, 그중 SK와 별도 협력 발표를 예고했다는 것은 HBM4 너머의 무언가 — 아마도 HBM5 공동 개발, AI 데이터센터 공동 투자, 혹은 SK하이닉스의 HBM4 베이스 다이 로직 공정 협력 — 가 테이블 위에 올라와 있다는 뜻이다.

여기에 삼성 전영현 부회장과의 별도 면담까지 같은 날 잡혔다는 사실은, 엔비디아가 한국 반도체 생태계 전체를 '원팀'으로 묶으려는 전략으로 읽힌다. HBM4에서 검증된 삼성의 11.7Gbps 기술력, 그리고 SF2 2nm 공정에서 엑시노스 2600으로 증명하려는 파운드리 경쟁력까지 — 삼성은 메모리와 로직 양쪽에서 엔비디아의 파트너가 되려 하고 있다. 이 구도가 성립하면 TSMC-마이크론-SK하이닉스로 이어지던 AI 반도체 공급망에 근본적인 균열이 생긴다.

내가 이번 주 가장 주목하는 watch-point는 단연 오늘(6/8) 오전 발표될 SK-엔비디아 협력의 구체적 내용이다. HBM4 추가 물량인지, HBM5 공동 개발인지, 아니면 SK텔레콤의 AI 데이터센터에 엔비디아 GPU가 풀스택으로 들어가는 계약인지 — 그 수준에 따라 삼성전자 주가의 단기 방향성도 결정될 것이다. 그리고 테라팹(Terafab)이라는 $55B짜리 와일드카드. 인텔 18A를 파운드리로 쓴다는 머스크의 칩 공장이 실제로 돌아가기 시작하면, TSMC 독점 구도에 또 하나의 금이 간다.