Executive Summary

- 소수 시장과 높은 R&D 부담: EDA 산업은 고객층이 극히 제한된 틈새시장으로, 소프트웨어 개발을 위한 연구개발(R&D)에 막대한 비용이 든다.

- 전세계 칩 설계 기업 수가 제한적이라, 규모의 경제를 이루기 어려우며, 그로 인해 개별 고객당 부담해야 하는 툴 비용이 높게 책정된다.

- 첨단 반도체 설계에서 높은 실패 비용 때문에 칩 업체들은 성공 사례가 많은(Golden Reference)의 신뢰성 높은 툴에 프리미엄을 지불하며, EDA 업체들도 막대한 비용을 들여 툴의 정확성과 책임 범위를 확보한다.

- TSMC 혹은 Samsung 같은 Foundry는 최신 공정에서 공식 인증된 EDA 툴만을 위한 방법론을 배포하며, Fabless는 해당 툴에 묶여 대안을 선택하기 어렵다.

높은 가격에 대한 구조적 원인

- 극도로 작은 시장 규모, R&D 상각, Duopoly:

- EDA는 전세계 반도체 설계 회사들을 주 고객으로 하는 매우 작은 시장이다.

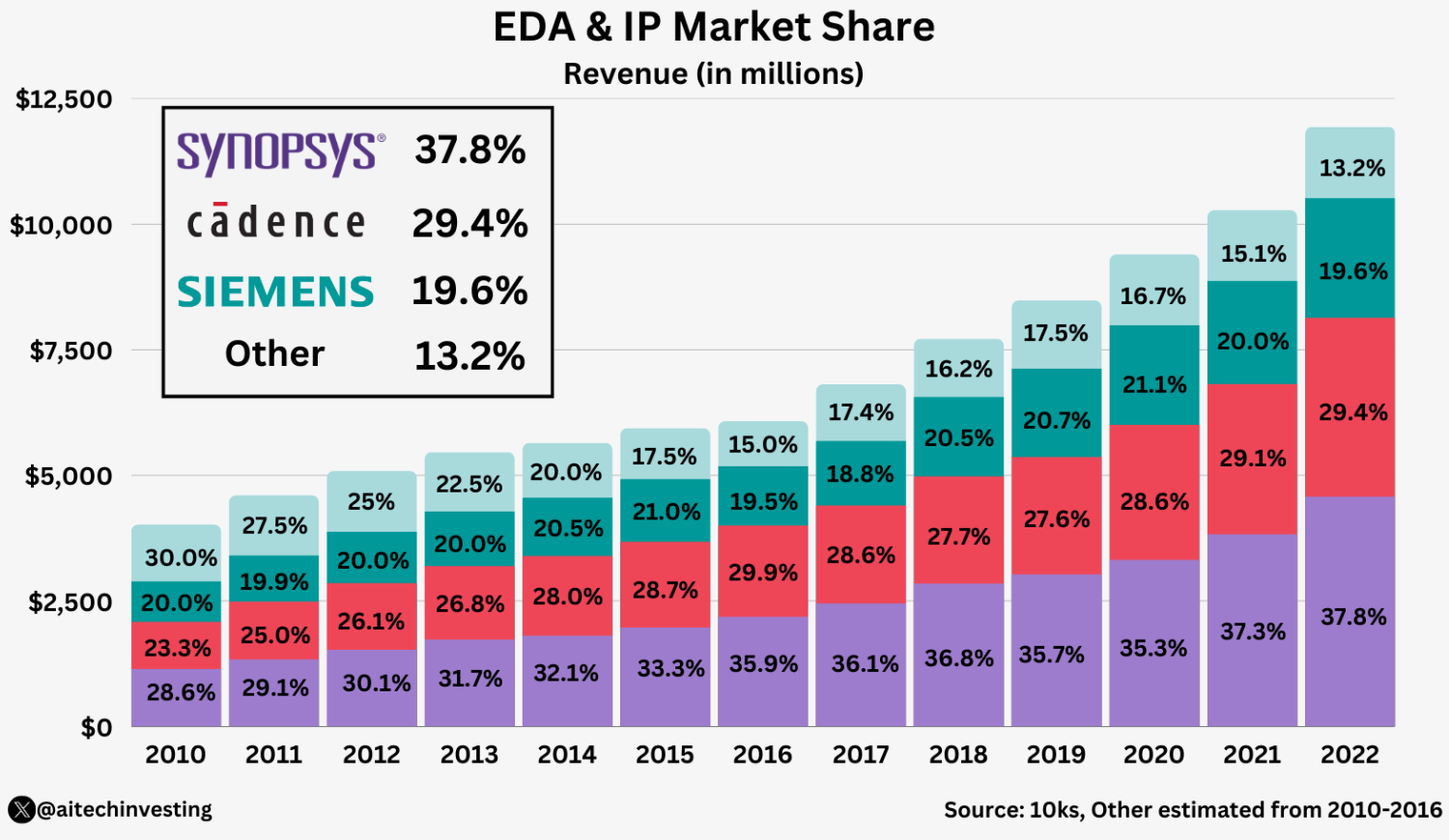

- 예를 들어 EDA 업계 총 매출은 십여억 달러 규모에 불과하며, 상위 3개 기업(Synopsys, Cadence, Siemens EDA)이 약 75%의 점유율을 차지하는 과점 구조이다.

- 반도체 설계에는 다양한 단계가 있는데, 각 단계에서 3개 모두가 경쟁하진 않고, 2개의 회사만 경쟁하는 Duopoly 성격을 갖는다.

- 이처럼 고객 기반이 한정적이기 때문에, EDA 기업들은 전체 매출의 30% 이상을 R&D에 재투자하면서도,소수 고객에게 개발비용을 회수해야 한다. 다른 산업용 소프트웨어에 비해 고객 수가 훨씬 적은 탓에, EDA 기업들은 판매량을 늘려 가격을 낮추는 전략을 취할 수 없다.

- 결국 연구개발 비용의 고객당 분담율이 높아져 소프트웨어를 일반 SaaS처럼 저렴하게 제공하기 어려운 구조가 된다.

- 이는 곧 “무료” 또는 프리미엄 모델이 정착될 수 없는 근본적인 이유다. EDA 회사들이 매년 가격을 인하하기는커녕 지속적인 인상을 통해 R&D 투자 회수를 추구하는 것도 이러한 시장 구조에서 비롯된다.

Duopoly 독점이면, 가격을 더 올려도 되잖아?

이것은 one-shot 관점이고, EDA Industry는 repeated game + whales 시장이라서 그렇게 단순하지 않습니다.

독점적 지위가 있어도 무제한 가격 결정권은 없습니다. EDA 벤더가 택하는 최적해는 보통 “가격 N배 인상” 같은 충격요법이 아니라,

(1) annual uplift + (2) 새 node/feature/module로 가치 근거를 만들고 + (3) ELA로 고객별 price discrimination 해서 장기 LTV를 극대화하는 방식입니다.

- Buyer power가 매우 큼 (고객 수가 적다 = 협상력이 크다)

A_Product가 “golden reference”여도, 실제 구매는 개별 툴이 아니라 보통 ELA(Enterprise License Agreement)·Bundle·Credit·token 단위로 협상합니다. 가격 2배 올려도 “Realized price”이 2배가 안 됩니다. 오히려 다음 리뉴얼에서 고객이 더 강하게 깎습니다. - 가격을 과하게 올리면 ‘대응 투자’를 촉발함 (substitute를 키워버림)

고객은 당장 대체가 어렵더라도, 다음 분기/다음 해에는 2nd source 확대, in-house tool, 오픈소스/연구 커뮤니티, competitor와 공동개발 같은 “장기 대체재”를 키웁니다. EDA는 전형적으로 고정비(R&D) + 네트워크 효과 산업이라, 이런 대응이 누적되면 vendor의 장기 수익이 깨집니다. - “ASIC step solution”가 아니라 “ASIC Total solution” 전쟁이라 역풍이 큼

A_Product만 비싸게 쥐어짜면 고객은 다른 영역(Implementation, Verification, DFT 등)에서 번들 스왑으로 보복합니다. 결국 총지출(Total spend)을 유지하면서 구성만 바꾸려 합니다. Product Manager 입장에선 포트폴리오 LTV가 더 중요합니다. - 예산 제약 + seat/usage 축소로 ‘침투율(penetration)’이 떨어짐

가격을 확 올리면 고객은 울며 겨자먹기로 “그대로”가 아니라, 수요/공급 곡선처럼, 사용량을 줄입니다(seat 축소, runtime 제한, project gate에서만 사용). 그러면 표준화/확산이 느려지고, 장기적으로는 생태계 지배력이 약해집니다. - Foundry/partner 생태계는 ‘관계 자산’이라, 신뢰 훼손 비용이 큼

advanced node에서 EDA는 고객/Foundry/partner와 co-optimization을 해야 합니다. 가격으로 과격하게 압박하면 협업 데이터/early access/공동 디버깅 같은 비가격 자산이 손상됩니다. 이건 매출보다 더 치명적일 때가 많습니다. - 규제/평판 리스크도 현실 제약

“사실상 표준” 포지션일수록, 노골적인 폭리처럼 보이는 가격 정책은 법무/규제/PR 비용이 붙습니다. PM은 매출만이 아니라 리스크 조정 수익을 봅니다.

Commercial EDA Tool이 비싸도, 사용하는 이유?

- 높은 실패 비용과 검증(signoff) 리스크:

- EDA 툴의 가치는 단순한 기능 제공이 아니라 칩 설계의 최종 적합성에 대한 보증에 있다.

- 첨단 공정에서 하나의 설계 실수는 수천만~수억 달러의 웨이퍼 및 기회 손실로 직결되므로, 칩 설계사들은 툴 비용보다 실패로 인한 손실을 훨씬 크게 인식한다.

- “만약 칩이 실패하면 재정적·기회 비용이 막대하다”는 업계 통념이 있을 정도로, 반도체 산업은 실패를 용납하지 않는 보수적 문화가 강하다.

- 이 때문에 설계팀은 검증 책임을 일부 EDA 툴에 transfer하여 리스크를 줄이려고 한다.

- 예를 들어 파운드리가 승인한 Timing Signoff Tool이 “Okay” 판정을 내렸다면, 그 결과를 신뢰하고 칩 생산에 들어간다.

- 이는 마치 툴이 일종의 보험 역할을 수행하는 셈이며, 고객은 이 안전장치에 프리미엄을 지불한다.

- 툴 벤더 입장에서도 자사 툴을 통해 테이프아웃된 칩에 문제가 없도록 막대한 노력을 기울이는데, 이러한 검증 책임이 결국 툴 개발 및 지원 비용으로 반영되어 가격이 높게 형성된다.

- 쉽게 말해, EDA 툴 가격에는 “실패하지 않을 권리”에 대한 비용이 포함되어 있으며, 이런 구조에서는 일반 소프트웨어처럼 저가나 무료 모델을 적용하기 어렵다.

- Foundry의 연계 때문에 Lock-in 되는 효과가 있다.:

- 첨단 노드일수록 EDA 툴과 반도체 파운드리의 협력이 필수적이며, 이는 이중의 생태계 잠금 효과를 만들어낸다.

- 파운드리들은 공정 개발 단계부터 Synopsys, Cadence, Siemens 등 소수 EDA 업체와 협력하여 해당 공정에 최적화된 PDK(Process Design Kit)와 설계 룰, 모델을 공동 개발한다.

- 예를 들어 TSMC는 “EDA 얼라이언스” 프로그램을 통해 엄선된 툴에만 3nm 등 최신 공정 인증(Certification)을 부여하는데, Siemens EDA조차 일부 툴은 3nm 인증을 받지 못할 정도로 문턱이 높다.

- Foundry와 Fabless들은 매년 엄청나게 많은 설계/공정 데이터를 쌓으면서, 현존하는 EDA Tool의 개선 필요 사항들을 EDA 회사에게 계속 Proposal하고, EDA 회사들은 그 기능들을 특허와 함께 개발하고 고객에게 해당 방법론들을 배포한다.

- 이런 공정-EDA 결합 구조에서는 새로운 업체가 동일한 인증을 받기가 거의 불가능하며, 설계 팀도 인증되지 않은 툴을 쓸 경우 제조 불량의 위험을 감수해야 하므로 사실상 선택지가 없다.

- 실제로 첨단 공정 설계자들은 수백만 달러의 마스크 비용을 고려해 파운드리가 공식 지원하는 툴만을 사용하며, 인증되지 않은 저가 툴은 리스크가 높아 채택되지 않는다.

- 결과적으로 파운드리-EDA 간 협력과 상호 의존이 강해질수록 시장 진입자에게는 진입 장벽으로 작용하고, 기존 EDA 업체들은 경쟁 없이 높은 가격을 유지할 수 있는 구조적 우위를 갖게 된다.

- 한 번 배운 툴, 한 번 만든 환경에 익숙해지면, 다른 툴에 옮기기 힘들다.

- 반도체 설계 흐름은 수십 년간 축적된 복잡한 도구 연계와 자동화 스크립트에 기반하며, 한 번 구축된 툴 체인을 다른 것으로 바꾸는 데는 막대한 비용과 시간이 든다.

- 과거에는 각 단계별 “Best in Class” Tool을 조합해 사용하는 경우도 있었지만, 오늘날 칩 설계의 복잡성과 연속성이 크게 증가하면서 EDA 툴 간 호환성과 통합이 중요한 과제가 되었다.

- 이에 따라 상위 EDA 기업들은 자사 도구들을 긴밀히 연동하고 공동 최적화하여 전체 설계 흐름을 포괄하는 플랫폼을 제공한다.

- 한 벤더의 종합 솔루션을 도입한 경우, 개별 툴 하나를 타사 제품으로 교체하기 위해서는 연관된 스크립트 수정, 디자인 데이터 변환, 엔지니어 재교육 등 path dependency cost이 매우 크다.

- 예컨대 Synopsys의 Logic Synthesis과 Static Timing Analysis Tool을 쓰던 팀이 Cadence의 Tool로 전환하려면, 엔지니어 교육. 현재 플로우들이 모두 호환 되는지, 현재 사용되는 파일들이 모두 호환되는지, 검증 절차 재검토 등 수개월 이상의 노력이 필요하다.

- 이러한 Switching cost 때문에 고객은 웬만해서는 기존 툴에서 벗어나지 않으려 하고, EDA 업체들은 고객 락인을 이용해 가격을 강하게 책정할 수 있다.

- 더구나 대부분 EDA 라이선스는 기간과 개수 단위 구독형이어서 한 번 묶인 계약을 유지하는 경향이 강하고, 일부 대형 고객은 아예 수년간의 기업 전체 라이선스(ELA) 계약을 맺어 다른 업체로의 전환 가능성을 낮추는 전략을 취한다.

- 이처럼 높은 전환 장벽은 낮은 가격 경쟁을 통한 시장 침투를 어렵게 만들어, 기존 가격 체계가 구조적으로 유지되는 한 요인이 되고 있다.

- 과점 체제와 경쟁 부재:

- 현재 EDA 시장은 사실상 Big-3의 과점으로, Synopsys와 Cadence 두 업체만으로도 전 세계 매출의 60% 이상을 차지한다.

- 이러한 구조에서는 통상적인 시장 실패 현상이 나타난다. 즉, 극소수의 공급자가 시장을 지배하므로 가격 경쟁이 제한되고, 오히려 담합에 가까운 안정된 고가격 정책이 가능하다.

- 한편, 기술적으로 뛰어난 EDA 스타트업들이 과거 등장했으나 대부분 독립 기업으로 성장하지 못한 채 인수합병으로 흡수되었다.

- 예를 들어 병렬 SPICE 시뮬레이션의 Xoomsys, 멀티코어 STA 툴의 Extreme DA, GPU 가속 시뮬레이션의 Rocketick 등은 모두 혁신 기술에도 불구하고 Synopsys나 Cadence에 수억 달러에 인수되었고, 남은 것은 대기업 제품군에 통합된 기술뿐이었다.

- 독립적인 신규 경쟁자 부재는 곧 기존 업체의 가격 지배력을 공고히 했다.

- 게다가 EDA 분야는 특허 장벽도 높아, 핵심 알고리즘에 수십 년간 축적된 특허가 깔려 있어 신규 업체가 유사 기능을 개발하면 법적 소송에 휘말릴 위험도 크다.

- 대형 업체들은 광범위한 특허 포트폴리오와 자본력을 무기로, 잠재적 경쟁사의 시장 안착을 저지하거나 인수하는 전략을 취해왔다.

- 또한 반도체 설계 회사들 역시 검증된 대형 업체와의 협업을 선호하기 때문에, 작은 업체에 기회를 주기 어렵다.

- 결국 진입 장벽과 경쟁 부재가 맞물려 EDA 툴 가격은 통상적인 소프트웨어 시장과 달리 수요자 압력이 거의 없는 고가를 유지하게 된다.

EDA 툴 시장은 저가 모델이 정착하기 어려운 환경이 되었다.

핵심 고객들은 오히려 고가라도 안정성과 지원이 담보된 솔루션에 지불 의사가 높다. 이는 EDA가 기능적 제품이라기보다 신뢰와 결과를 판매하는 서비스 성격을 띠기 때문이며, 아래에서 이러한 오해와 미래 전망을 더 자세히 살펴본다.

“EDA는 터무니없이 비싸다”는 주장에 대한 반박

EDA 툴에 대한 일반적인 불만 중 하나는 “같은 소프트웨어인데 왜 이렇게 비싼가”라는 것이다.

표면적으로는 Synopsys나 Cadence의 연간 라이선스 비용이 수억 원에서 수십억 원에 달하므로, 이를 접한 비전문가는 “가격 책정에 거품이 있다”고 느낄 수 있다.

그러나 실제 맥락은 아래와 같다.

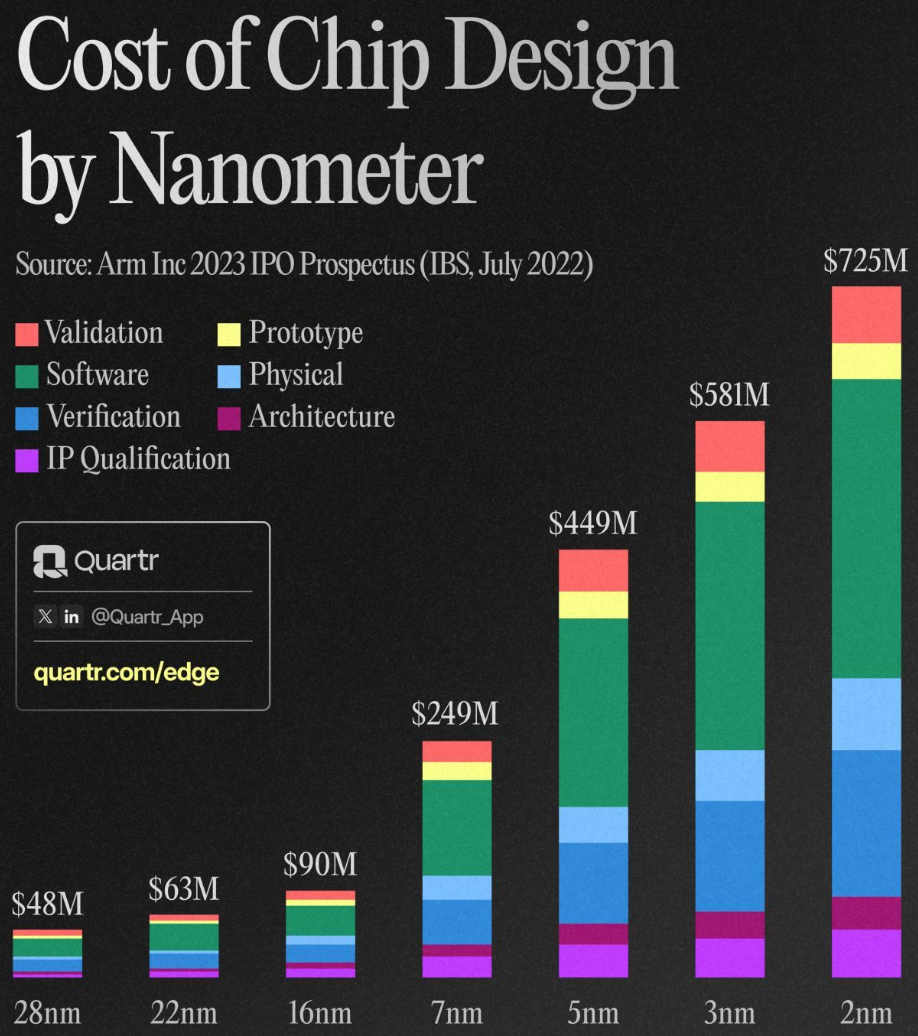

EDA 툴의 가격 대비 가치를 칩 설계 전체 맥락에서 살펴볼 필요가 있다. 첨단 SoC 한 개의 설계비용은 최신 3nm 공정 기준으로 $650M에 달한다. [Reference: https://semiengineering.com/making-chips-at-3nm-and-beyond/#:~:text=Needless%20to%20say%2C%20the%20design,much%20a%20chip%20will%20cost]

이 중 EDA 툴이 차지하는 비중은 전체 개발비의 일부에 불과하고, 인건비나 IP 라이선스, 시제품 제조비 등 다른 요소들 또한 거대하다.

즉, EDA 툴은 비싸 보이지만 칩 실패를 방지하고 개발 기간을 단축함으로써 더 큰 비용을 절약해주는 역할을 한다. 잘 구축된 툴 체인 없이는 설계 자체가 불가능하거나 개발 인력과 시간이 기하급수로 늘어나게 될 것이므로, 툴 투자 대비 효용은 매우 크다.

이를 반영하듯 대형 반도체 기업들은 수천만 달러 규모의 멀티이어 계약도 마다하지 않는데, 이는 제품 성공에 필수적인 투자로 간주되기 때문이다.

또한 단위 성능당 EDA 비용은 오히려 꾸준히 하락해 왔다.

무어의 법칙에 따라 칩당 트랜지스터 수가 지수적으로 늘어나면서, EDA 기업들의 매출도 증가했지만 그 증가율은 한계가 있어 트랜지스터당 설계 비용은 연 30% 이상 감소하는 추세를 보여왔다.

EDA 툴 업체들은 매해 가격을 올리는 것처럼 보여도 고객이 얻는 설계 생산성은 그 이상으로 향상되어 왔기에, 장기적으로 보면 “비용 대비 성능”은 개선되고 있다.

실제로 지난 수십 년간 동일 인력이 설계할 수 있는 회로 규모는 기하급수적으로 커졌고, 이는 EDA 툴 발전에 힘입은 바 크다. 따라서 절대가격만 보고 비싸다고 단정하기보다는, 툴이 창출하는 가치와 대안 대비 효율을 고려해야 한다.

EDA의 높은 가격은 구조적 필연성

- EDA 기업들도 매출의 상당 부분을 R&D와 고객 지원에 재투자하며, 매년 새로운 공정을 지원하고 알고리즘을 개선해야 한다.

- 만약 가격을 절반으로 낮춘다면 현재 수준의 기술 지원과 업데이트를 유지하기 어려워지고, 이는 곧 툴 신뢰성 저하와 고객 위험 증가로 이어질 것이다.

- 이미 업계에서는 “EDA 업체들은 결코 가격을 내리지 않는다”는 말이 있지만, 이는 가격 담합이라기보다 매년 증가하는 툴 복잡도와 지원 요구에 대응한 결과라고 보는 편이 정확하다.

- 칩 설계 난도가 상승할수록 EDA 툴 개발사의 책임과 부담도 함께 늘어나며, 가격은 이러한 현실을 반영한다.

결국 “EDA 툴은 과도하게 비싸다”는 주장은 반도체 산업의 특수성을 간과한 것이다. EDA 툴은 오피스 소프트웨어나 일반 SaaS처럼 광범위한 사용자 기반에 동일한 제품을 배포하는 모델과 다르며, 몇 안 되는 고객의 생명을 책임지는 미션 크리티컬 도구에 가깝다.

이런 맥락에서 보면, EDA 가격은 단순 소프트웨어 기능의 값이 아니라 칩 성공 확률을 높이는 서비스의 값이라고 할 수 있다. 따라서 가격표만 보고 “비싸다”고 비판하는 것은 적절치 않으며, 오히려 툴이 제공하는 가치와 리스크 절감 효과를 함께 평가하는 것이 합리적이다.

결론 (Conclusion)

EDA 도구의 가격이 일반 소프트웨어에 비해 비싸고 경직적으로 보이는 것은, 단순한 기업 탐욕의 산물이 아니라 산업 구조적 필연성임을 알 수 있다.

소수의 고객이 고도의 신뢰성과 지원을 요구하는 B2B 니치 시장에서, EDA 업체들은 가격을 낮추기보다는 가치를 높이는 방향으로 대응해 온 것이다.

현재 구조에서 획기적인 가격 인하는 쉽지 않아 보인다. 파운드리-EDA 공조 체계, 높은 전환 비용, 과점 구조가 유지되는 한, EDA 툴은 여전히 고가 전문제품으로 남을 가능성이 크다. 다만 의미있는 가격 하락이 일어날 수 있는 조건이 아예 없는 것은 아니다.

예를 들어, 오픈소스 EDA가 정부와 커뮤니티 지원을 받아 특정 영역에서 실용 수준에 도달하거나, 파운드리들이 칩 설계 생태계 확장을 위해 EDA 비용을 보조하는 모델이 나타난다면 일부 변화가 있을 수 있다.

또한 AI 활용으로 특정 설계는 자동화되어 표준화된 중저가 툴로 해결하고, 고급 맞춤 설계와 최종 검증만 프리미엄 툴이 맡는 투-티어 시장이 형성될 가능성도 거론된다.

그러나 이러한 변화가 현실화되려면 상당한 시간과 신뢰 구축이 필요하며, 2025년 시점에서 EDA 시장은 여전히 높은 진입장벽과 집중화 속에 움직이고 있다.

결국 Fabless와 Foundry 관리자들은 현 체제를 전제로 최선의 전략을 구사해야 하며, 동시에 장기적으로 개방형 혁신과 협력을 통해 EDA 툴 이용의 효율성을 높이는 길을 모색해야 할 것이다.