AI 반도체는 전체 매출의 절반을 차지하면서 업계 사상 최대 호황을 누리고 있지만, 전통 소비자용 반도체는 심각한 침체에 빠졌다.

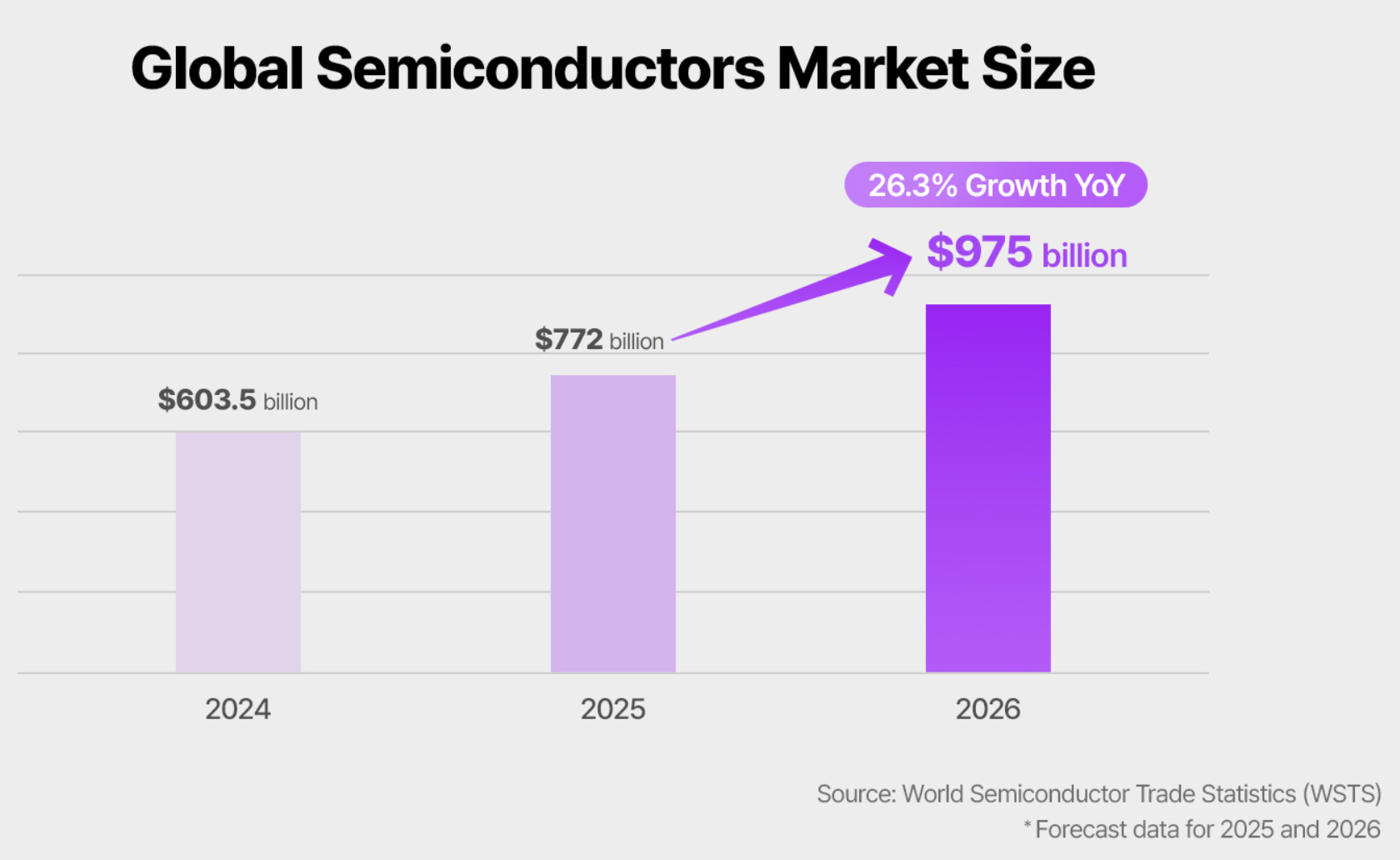

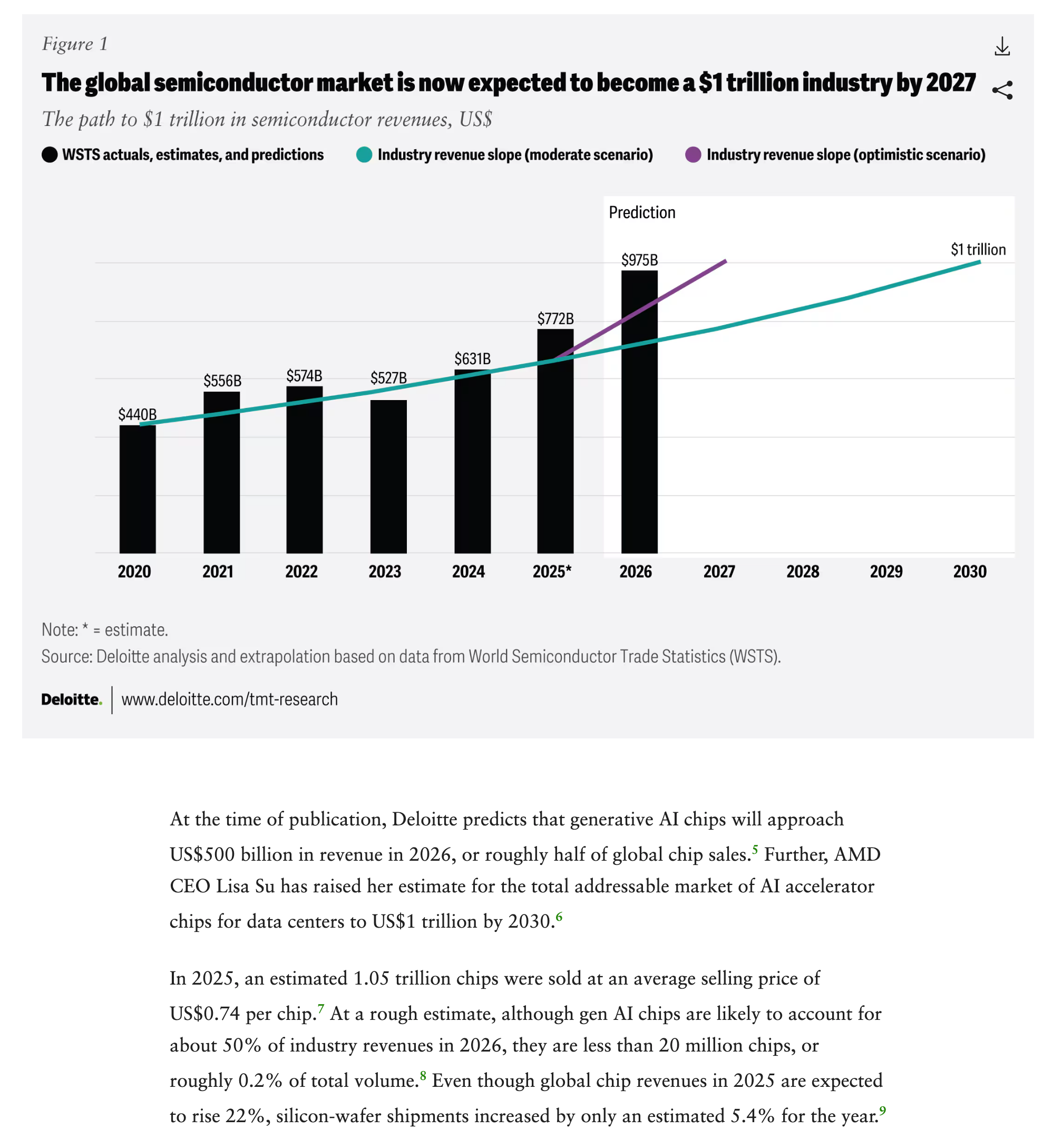

2026년 글로벌 반도체 시장은 WSTS 기준 $9,755억(약 26.3% 성장)으로 사상 첫 1조 달러 돌파를 눈앞에 두고 있다. BofA는 2026년을 "1990년대 이후 최대 슈퍼사이클"로 정의하며, 업계는 AI를 중심으로 근본적 재편이 진행 중이다.

그러나 이 성장은 NVIDIA, HBM, 데이터센터 칩이 주도하며, 소비자용 메모리·아날로그·DDIC·MCU 등은 재고 과잉과 수요 부진으로 고전 중이다.

1. 메모리 반도체: AI가 촉발한 가격 폭등

DRAM — 역대 최대 분기 상승률

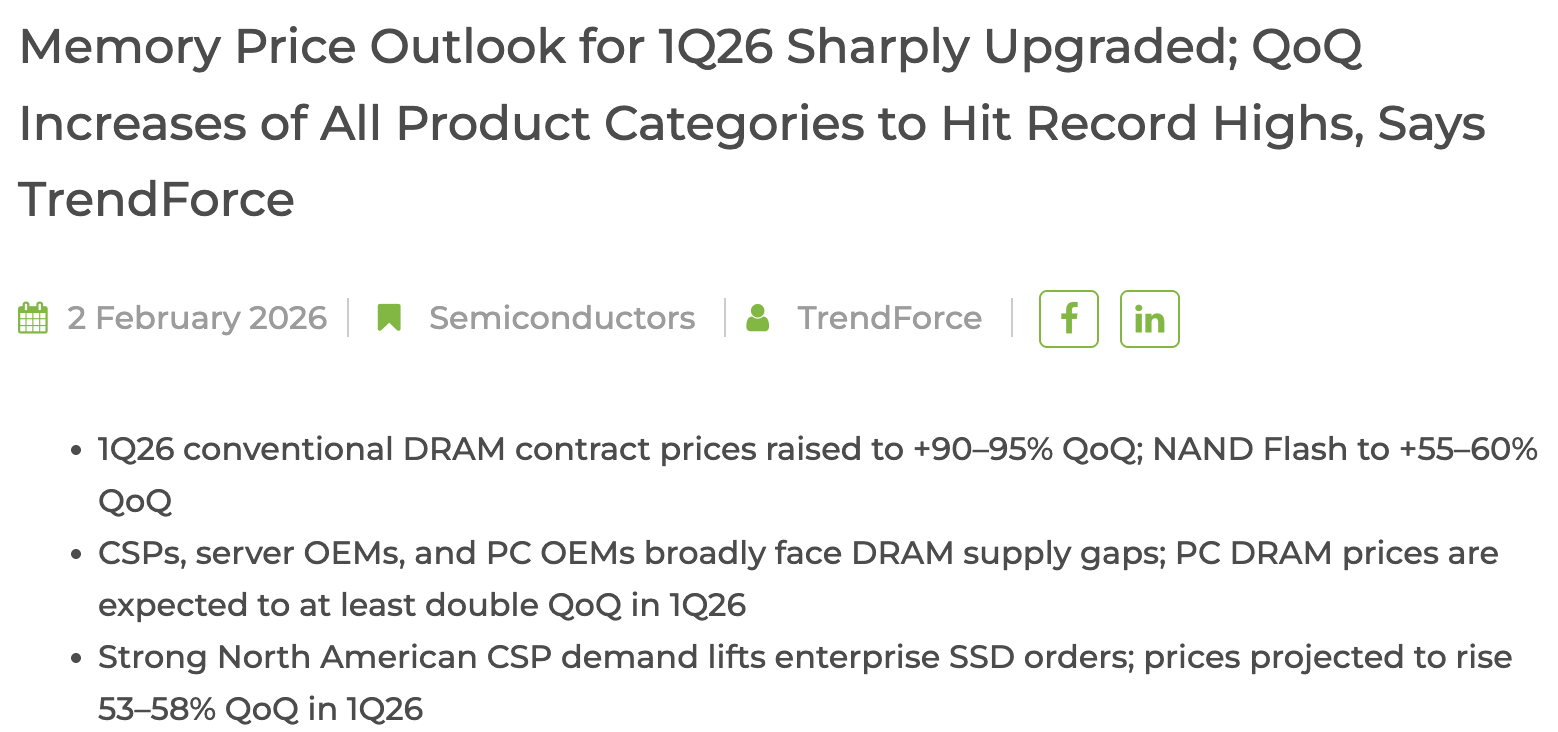

2026년 1분기 DRAM 계약 가격은 전분기 대비 +90~95% 상승해 메모리 시장 역사상 가장 가파른 분기 인상을 기록했다.

- 서버 DRAM(DDR5)은 +88~93%

- PC DRAM은 2배 이상

- 모바일 DRAM은 +88~93% 급등했다.

- DDR5 16Gb 현물가는 2024년 말 $4.60에서 2025년 12월 $27.20으로 약 500% 이상 치솟았으며,

- 소매 DDR5 32GB 키트 가격은 2025년 중반 $80에서 2026년 초 $432로 400% 넘게 올랐다.

핵심 원인은 AI 데이터센터의 HBM·서버 메모리 수요 폭증이다. 삼성·SK하이닉스·마이크론 모두 웨이퍼 생산 능력을 HBM과 서버용 DDR5로 재배치하면서, 소비자용 DRAM 공급이 구조적으로 부족해졌다.

HBM 1개 생산에 일반 DDR5 대비 약 3배의 웨이퍼 면적이 필요하기 때문에 제로섬 구조가 형성된 것이다. 2025년 3분기~2026년 1분기 누적으로 서버 DRAM 2.88~3.05배, PC DRAM 2.83~3.0배 상승했으며, 가격 정상화는 2026년 하반기 초부터 시작, 2027년 상반기 완료 전망이다.

NAND Flash — 구조적 공급 부족

- NAND Flash 역시 2026년 1분기 전분기 대비 +55~60% 상승했다.

- 엔터프라이즈 SSD가 +53~58%로 역대 최대 분기 상승률을 기록했고,

- 클라이언트 SSD는 +40% 이상 올랐다.

- 512Gb TLC 웨이퍼 현물가는 한 주 만에 17% 급등한 $6.455를 기록했으며,

- 삼성은 2025년 9월 이후 NAND 가격을 최대 60% 인상하고

- 2026년 추가 20~30% 인상을 검토 중이다.

- 2026년 NAND 수요 성장률(20~22%)이 공급 성장률(15~17%)을 상회해 공급 부족이 심화되고 있다.

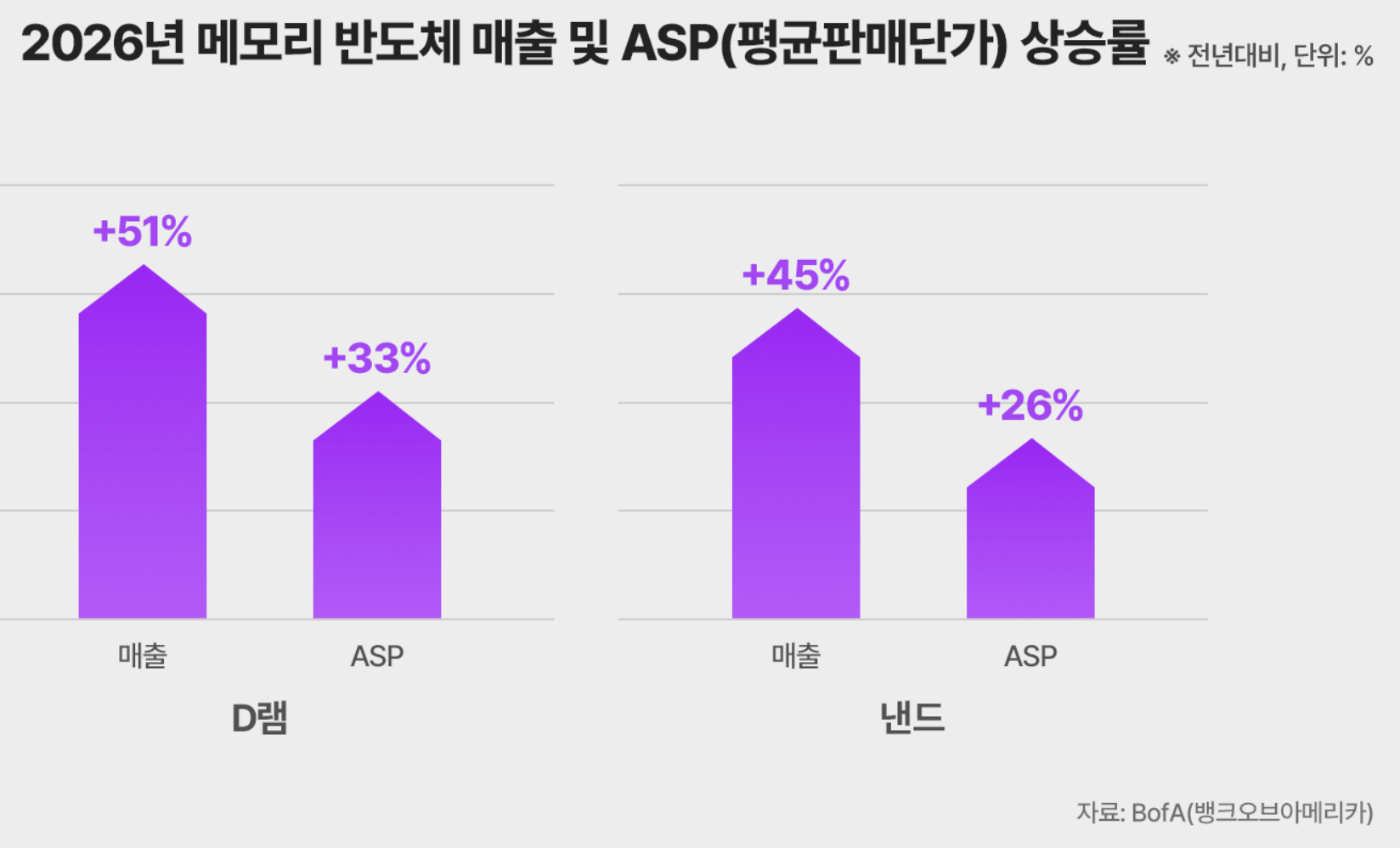

- BofA는 2026년 NAND 매출 +45% YoY 성장, ASP +26% 상승을 전망한다.

HBM — 완판과 초고수익의 시대

HBM은 반도체 업계에서 가장 뜨거운 세그먼트다. 2025년 HBM TAM은 약 $350억, 2026년은 BofA 기준 $546억(+58% YoY)으로 추정된다. 마이크론은 2028년 HBM TAM을 $1,000억으로 전망하며, 이는 2024년 전체 DRAM 시장을 초과하는 규모다.

시장 점유율은 SK하이닉스가 매출 기준 57%로 1위, 삼성 22%→35%(NVIDIA HBM3E 인증 획득 후 급등), 마이크론 약 11% 순이다. 주목할 점은 삼성과 SK하이닉스가 2026년용 HBM3E 가격을 ~20% 인상했다는 것인데, 구세대 제품 가격이 오르는 것은 매우 이례적이다. SK하이닉스는 HBM4에 대해 HBM3E 대비 50% 프리미엄을 확보했다. 세 메모리 업체 모두 2026년 HBM 생산분이 완판 상태이며, HBM4 양산이 2026년 2분기부터 시작된다.

주요 메모리 기업 실적

| 기업 | 2025년 핵심 실적 | 2026년 전망 |

|---|---|---|

| 삼성전자 | Q4 영업이익 20조 원(사상 최대, +208% YoY), DRAM 매출 $192억으로 글로벌 1위 탈환 | 연간 영업이익 107조 원+ |

| SK하이닉스 | Q3 매출 24.45조 원, 영업이익 11.38조 원(분기 사상 최대). 삼성 전사 영업이익(39.1조 원) 첫 추월 | 연간 영업이익 93~101조 원 |

| 마이크론 | FQ1 매출 $136억(+57% YoY), FQ2 가이던스 매출 $187억(+132% YoY), 매출총이익률 68% | 2026년 전체 메모리 생산분 완판 |

2. 스마트폰 AP 시장: 프리미엄화 속 출하량 급감

2026년 글로벌 스마트폰 출하량은 약 11억 대로 전년 대비 -12~13% 감소가 예상된다.

이는 2013년 이후 최저 연간 출하량이며, "역대 가장 급격한 하락"으로 평가된다. AI 데이터센터의 메모리 수요 폭증으로 인한 DRAM·NAND 공급 부족과 가격 급등이다.

어느순간부터 소비자들은 스마트폰을 이제 바꿀 필요를 못 느끼고 있다. 휴대폰 교체 주기가 길어지고, 프리미엄 폰의 수요는 줄어들고 있는 상태이다.

- 이미 충분히 좋은 성능인데, 새 폰은 너무 비싼 상황이다.

- 스마트폰 판매자들은 AI성능을 내세우고 있다. AI를 위해서는 큰 메모리가 필요하다.

- 결국 스마트폰도 큰 메모리가 필요한데, 메모리 가격은 이미 2배가 넘어간 상황이다.

- 이는 저가형 폰의 가격이 올라가는 문제가 발생한다.

Qualcomm — 프리미엄 안드로이드 지배

- 퀄컴의 FY2025(2025년 9월 결산) QCT 핸드셋 매출은 $278억(+12% YoY)이며, FY2026 1분기에는 사상 최고 $78억을 기록했다.

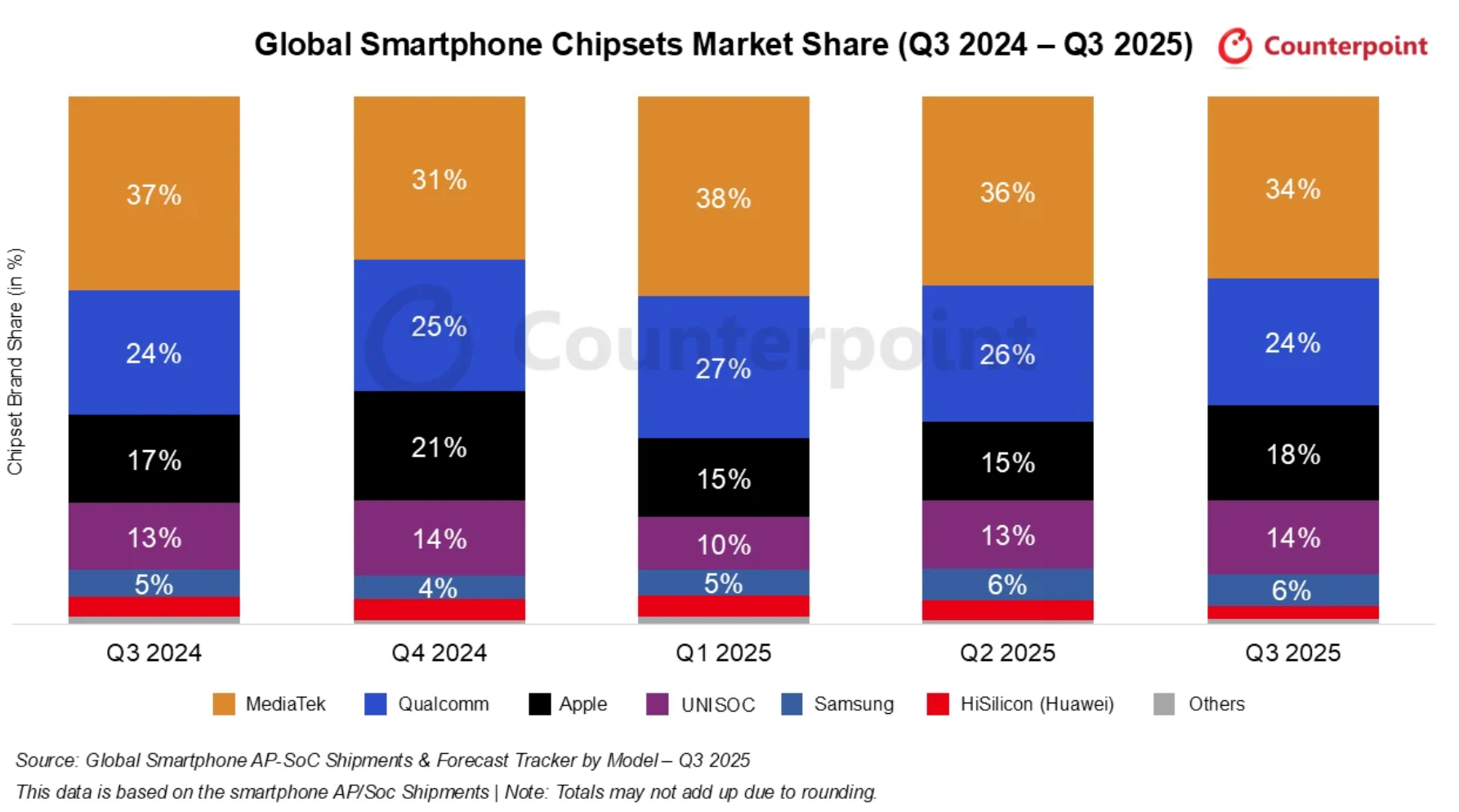

- 글로벌 SoC 출하량 점유율은 2025년 1분기 28%로 미디어텍에 이은 2위이지만, 플래그십·프리미엄 안드로이드 세그먼트에서는 스냅드래곤 8 엘리트 시리즈로 사실상 독점적 지위를 유지한다.

- 스냅드래곤 8 엘리트 Gen 5 단일 칩 매출만 $16.2억 추정이다. 2nm 스냅드래곤 8 엘리트 Gen 6은 2026년 하반기 출시 예정이다.

MediaTek — 출하량 1위, 중저가 강자

- 미디어텍의 2025년 연간 매출은 NT$5,960억(약 $192억, +12.3% YoY)이며, 모바일 매출이 처음으로 $100억을 돌파했다. 글로벌 SoC 출하량 점유율은 36%로 1위다.

- 플래그십 SoC 매출은 $30억(+50% YoY)으로 성장했고, 디멘시티 9500(TSMC 3nm)이 핵심 동력이다.

- 중국 슈퍼 프리미엄 스마트폰에서 40% 이상의 시장 점유율을 확보하고 있으며, 2nm 디멘시티 9600의 테이프아웃을 완료해 2026년 하반기 출하를 준비 중이다.

가격 민감 세그먼트 비중이 높아 2026년 메모리 가격 위기에 가장 큰 타격을 받을 전망이다.

Apple Silicon — iPhone 사상 최다 출하

- 애플은 2025년 2.47억 대의 iPhone을 출하(+7.4% YoY)해 사상 최대를 기록하며, 글로벌 스마트폰 시장 점유율 20%로 14년 만에 처음 삼성을 제치고 1위에 올랐다.

- A19/A19 Pro(TSMC 3nm)를 탑재한 iPhone 17 시리즈가 판매를 주도했다.

- 2026년에는 TSMC 2nm으로 제조되는 A20/A20 Pro가 iPhone 18에 탑재 예정이며, 애플은 TSMC 2nm 생산능력의 약 50%를 선점한 것으로 알려졌다.

3. 스마트폰 교체 주기 장기화: 42개월의 벽

교체 주기 데이터

글로벌 스마트폰 교체 주기는 2020년 약 24개월에서 2023~2025년 약 42~43개월로 거의 2배 가까이 늘어났다(카운터포인트). 지역별로는 일본이 약 26개월로 가장 짧고, 서유럽 약 33~40개월, 중국 33~36개월, 북미 30~34개월, 한국 약 33개월 수준이다. 반면 인도 등 신흥시장은 여전히 18~24개월로 상대적으로 짧다.

소비자 행동 변화의 핵심 요인

교체 주기 장기화를 이끄는 구조적 요인은 다섯 가지다.

- 하드웨어 성능의 고원화 — 중급 스마트폰도 3~4년간 부드러운 성능을 유지한다.

- 기기 가격 상승 — 플래그십이 $1,000~1,500 이상으로 올라 경제적 부담이 커졌다.

- 소프트웨어 지원 확대 — 애플 5~7년 이상, 삼성 4~5년, 구글 픽셀 7년 업데이트를 제공해 "강제 교체" 필요성이 줄었다.

- 경제적 불확실성 — 인플레이션과 금리 상승이 소비 여력을 제한한다.

- 통신사 구조 변화 — 한국에서 알뜰폰, 자급제, 무약정 사용자가 25.9%로 증가하며 2년 약정 기반 교체 유인이 약화됐다.

4. PC·서버 반도체 vs AI 반도체: 역대급 양극화

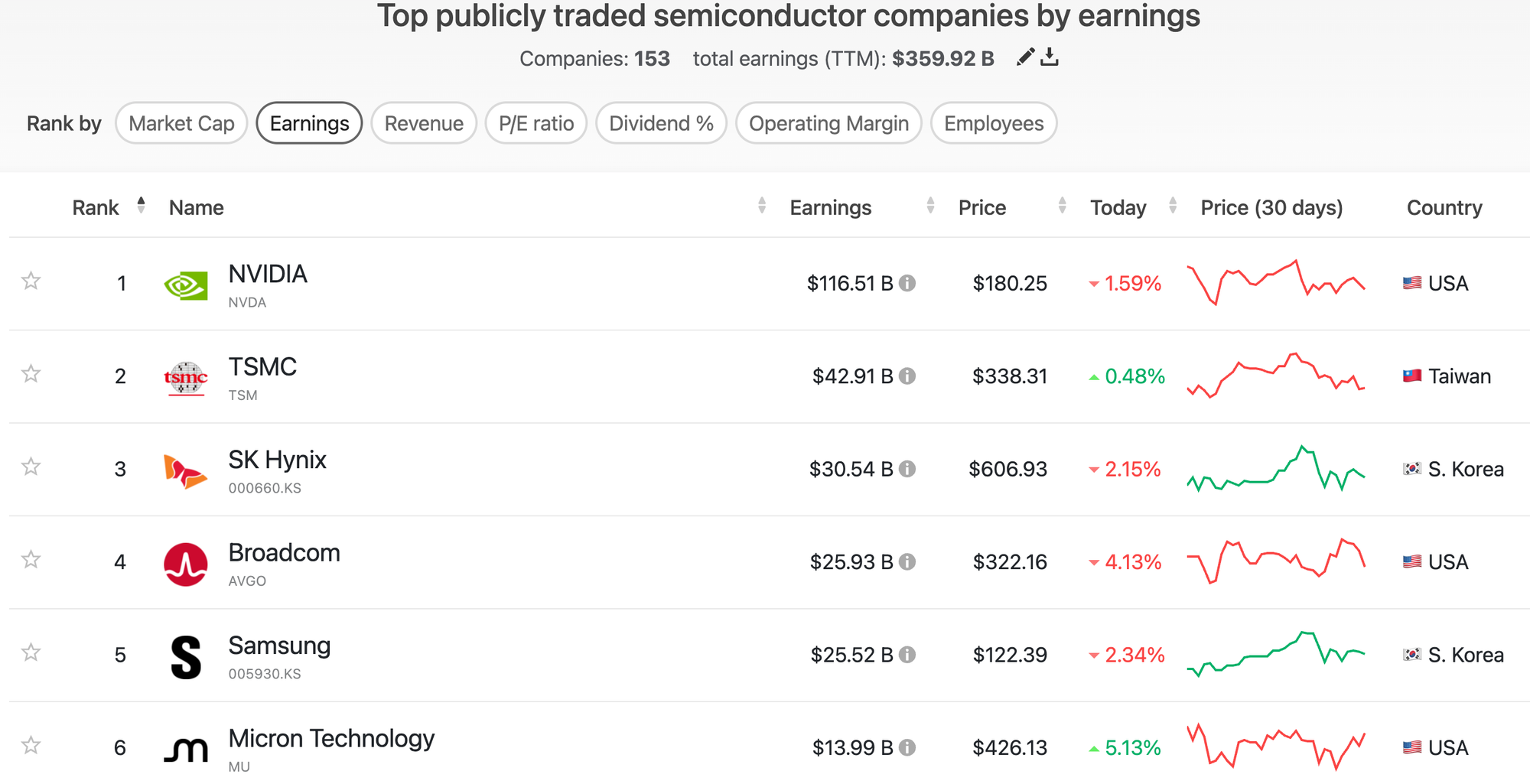

NVIDIA 단일 분기 매출이 인텔 연간 매출을 초과

2026년 반도체 업계의 가장 극적인 현상은 AI 반도체와 전통 반도체 간의 양극화다.

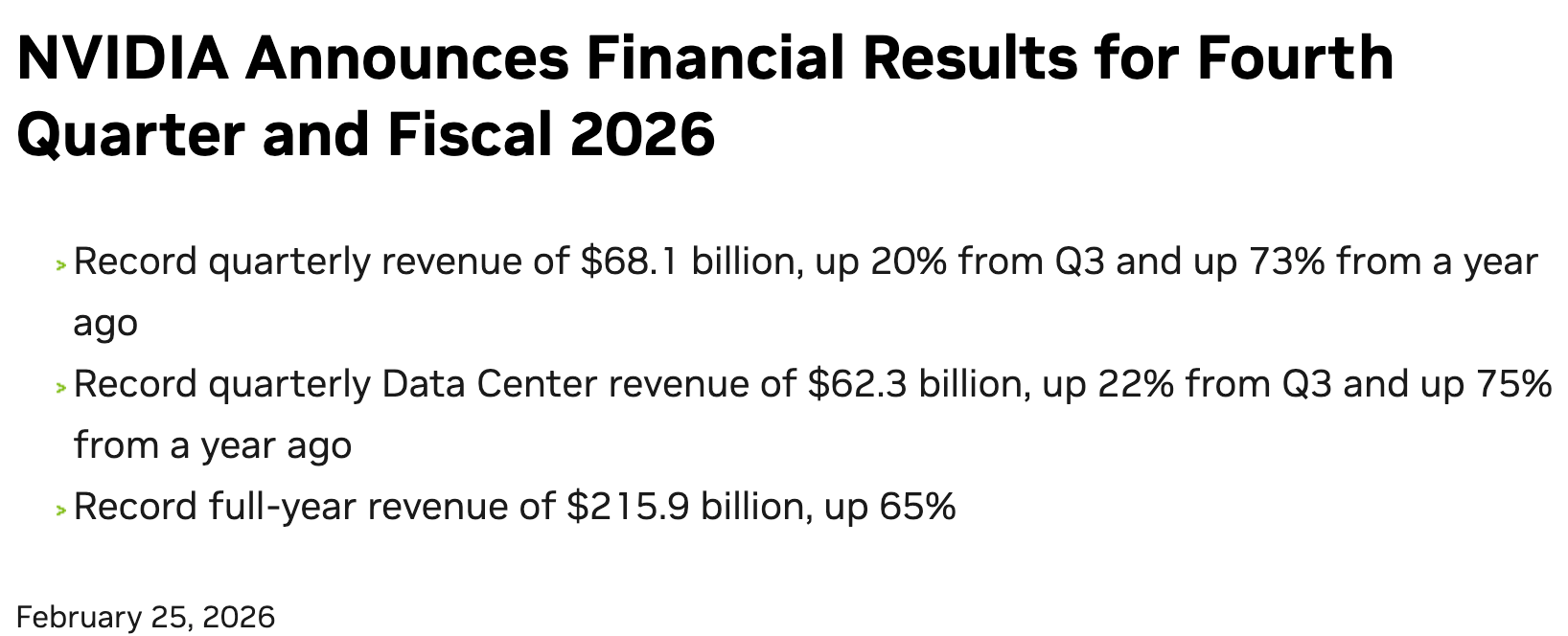

NVIDIA의 FY2026(2026년 1월 결산) 매출은 약 $2,158억(+65% YoY)이며, Q4 단일 분기 매출 $680억은 인텔의 2025년 전체 연간 매출 $529억을 넘어선다. NVIDIA 데이터센터 매출만 $1,937억으로 전년 대비 68% 성장했고, 매출총이익률은 73~75%에 달한다.

| 지표 | NVIDIA (FY2026) | 인텔 (CY2025) |

|---|---|---|

| 연간 매출 | $2,158억 | $529억 |

| YoY 성장률 | +65% | -0.47% |

| 매출총이익률 | 73~75% | 36~37% |

| 시가총액 | ~$4.5조 | ~$1,000억 |

| 글로벌 반도체 점유율 | ~16% | 6%(2021년 12% 대비 반토막) |

인텔의 서버 CPU 매출 점유율은 2019년 97%에서 2025년 ~61%로 급락했고, AMD EPYC가 ~39%까지 추격했다. 인텔의 파운드리 사업부는 Q3 2025 매출 $42억에 -$23억 적자를 기록 중이다.

하이퍼스케일러 AI CAPEX — 전례 없는 투자

AI 반도체 수요의 원천은 빅테크의 대규모 설비투자다. 2026년 빅5(아마존·구글·메타·마이크로소프트·오라클)의 합산 CAPEX는 $6,000~6,900억으로 전년 대비 +36% 증가하며, 이 중 약 75%($4,500억)가 AI 인프라에 투입된다.

개별 기업으로는 아마존 ~$2,000억, 구글 $1,750~1,850억, 메타 $1,150~1,350억, 마이크로소프트 $1,200억+, 오라클 ~$500억을 계획 중이다.

골드만삭스는 2025~2027년 하이퍼스케일러 CAPEX 합계를 $1.15조로 추산하며, 이는 2022~2024년($4,770억)의 2.4배다.

구조적 양극화의 핵심 수치

가장 놀라운 데이터는 이것이다: AI 칩은 전체 반도체 출하량의 0.2% 미만이지만, 매출의 약 50%를 차지한다

2025년 출하된 약 1.05조 개의 칩 중 AI 칩은 2,000만 개 미만이다. 칩당 평균 판매가는 업계 전체 기준 $0.74이지만, AI 가속기는 개당 수천~수만 달러에 달한다.

데이터센터는 2025년 스마트폰을 제치고 반도체 최대 수요처 1위($1,560억 vs $1,490억)로 부상했다. 서버 시장 매출은 2023년 $1,051억에서 2026년 $2,523억으로 3년 만에 2.5배 성장 전망이다.

5. 자동차·산업용 반도체: 완만한 회복, 구조적 성장

자동차 반도체 — 시장 규모 $680~1,000억

- 2025년 자동차 반도체 시장 규모는 정의에 따라 $680억(Yole)~$1,005억(Mordor Intelligence) 범위이며

- 7~12% CAGR로 2030년 $1,320~1,430억 도달이 전망된다.

- 핵심 성장 동력은 전동화, ADAS/자율주행, 소프트웨어 정의 차량(SDV), 차량당 반도체 탑재량 증가다.

- 차량당 반도체 탑재 금액은 ICE(내연기관) $500~600

- BEV(배터리 전기차) $1,500 이상 혼합 평균 $890(2025년)

- 2030년에는 BEV 기준 $2,000 이상

- 혼합 평균 $1,170으로 상승 전망이다(BCG).

- 2025년 글로벌 EV 판매는 1,810만 대(+18% YoY), 전체 차량의 27.7%를 차지했다.

ADAS/자율주행 칩 시장은 2025년 약 $297억, 2034년 $1,910억(CAGR 23%)으로 급성장이 예상되며, NVIDIA DRIVE(Thor 2,000 TOPS), 모빌아이, 퀄컴, 호라이즌 로보틱스가 상위 5개사로 전체의 69%를 점유한다. 중국의 호라이즌 로보틱스는 중국 자율주행 칩 시장의 약 49%를 차지하며 빠르게 성장 중이다.

SiC·GaN 전력 반도체 — 25%+ 고성장

SiC 전력 반도체 시장은 2025년 약 $18.6억에서 2032년 $93억(CAGR 25.7%)으로 성장 전망이며, 800V 아키텍처 전환이 채택을 가속하고 있다.

- 인피니언이 2025년 1분기 200mm SiC 웨이퍼 양산을 시작했고,

- 울프스피드는 2026년 1월 차세대 200mm SiC 웨이퍼를 상용 출시했다.

- 2023년 기준 BEV 인버터의 28%가 SiC를 사용하며,

- 2035년에는 자동차 전력 반도체의 50% 이상이 SiC가 될 전망이다.

산업용 반도체 — 재고 조정 종료, 느린 회복

산업용 반도체의 재고 조정은 대체로 종료됐으나 회복 속도가 느리다. 가트너 Q3 2025 기준 파운드리 전체 재고 지수는 "정상 수준"으로 복귀했지만, 아날로그·디스크리트·MCU의 레거시 노드 재고는 여전히 과잉 상태다.

TI CEO는 "산업 부문의 광범위한 회복이 진행 중이나 과거 상승 사이클보다 느린 속도"라고 진단했다. TI의 2025년 아날로그 매출은 $140.1억(+15% YoY)으로 반등했으며, 데이터센터 세그먼트가 +70% 성장해 새로운 동력이 되고 있다. 2026년에는 BNP 파리바가 산업용 반도체 재입고 사이클이 아날로그 칩 성장을 견인할 것으로 전망한다.

6. "잘 나가는 반도체" vs "고전하는 반도체" 총정리

호황 세그먼트

AI GPU·가속기·메모리는 단연 최대 수혜자다.

NVIDIA 매출은 +63.9% 성장해 반도체 업체 최초로 연간 $1,000억을 돌파했고, 전체 업계 성장의 35% 이상을 혼자 견인했다.

- HBM 메모리는 2026년 시장 규모 $546억(+58% YoY)으로 매출과 마진 모두 역대 최고를 경신 중이며,

- SK하이닉스·삼성의 2026년 합산 영업이익은 200조 원 이상 전망이다.

- 데이터센터·네트워킹 칩 역시 서버 시장 3년 만에 2.5배 성장하며 호황이다.

- 브로드컴은 커스텀 AI ASIC(구글 TPU 등)으로 AI 매출 220% 성장을 달성했다.

- 첨단 패키징(CoWoS)은 TSMC가 2025년 월 75,000매에서 2026년 120,000매로 확장해도 공급 부족이 지속되는 병목 구간이다.

침체 세그먼트

- 소비자용 PC·스마트폰 칩은 메모리 가격 폭등으로 2026년 출하량이 각각 -9%, -12~13% 감소 전망이다. 인텔 PC 사업부 매출은 Q4 2025 -7% YoY 하락했다.

- 디스플레이 드라이버 IC(DDIC)는 2025년 -1% 역성장에 이어 2026년에도 보합세가 예상되며, LCD TV DDIC는 -8% 하락했다.

- 아날로그·MCU·디스크리트는 WSTS 기준 성장률이 +7.5%에 불과해 로직(+37%)·메모리(+28%)와 극명한 대조를 보이며, 레거시 노드 재고 과잉이 지속 중이다.

- TSMC 외 반도체 파운드리들은 TSMC와의 재무 격차가 계속 벌어지고 있다.

| 구분 | 세그먼트 | 2025~2026 성장률 | 대표 기업/지표 |

|---|---|---|---|

| 🟢 호황 | AI GPU/가속기 | +60~70% | NVIDIA $2,158억 매출 |

| 🟢 호황 | HBM 메모리 | +58% YoY | SK하이닉스 영업이익 100조 원 |

| 🟢 호황 | 서버/데이터센터 칩 | 3년 2.5배 | 브로드컴 AI 매출 220%↑ |

| 🟢 호황 | DRAM(서버용) 가격 | +51% YoY(2026) | 64GB RDIMM $255→$700 |

| 🟢 호황 | SiC 전력 반도체 | CAGR 25.7% | 인피니언 200mm 양산 |

| 🟡 완만 | 자동차 반도체 전체 | +7~12% CAGR | 차량당 $890→$1,170(2030) |

| 🟡 완만 | 산업용 아날로그 | +7.5% | TI 아날로그 $140억(+15%) |

| 🔴 침체 | 소비자 PC/스마트폰 | 출하량 -9~13% | 인텔 PC -7%, 스마트폰 -12.9% |

| 🔴 침체 | DDIC(디스플레이) | -1% ~ 보합 | LCD TV DDIC -8% |

| 🔴 침체 | MCU/디스크리트 | 소폭 하락~보합 | 레거시 노드 재고 과잉 |

| 🔴 침체 | 인텔/삼성 파운드리 | 점유율 하락 | 인텔 6%, 삼성 파운드리 6.8% |

사이클 진단

현재 반도체 시장은 일반적인 호황-불황 사이클이 아닌 AI 중심의 구조적 재편기에 있다.

- 가트너 기준 AI 관련 첨단 노드는 "구조적 공급 부족"이고, 레거시 노드(아날로그·MCU·디스크리트)는 "재고 과잉이 지속되는 약한 수요" 상태다.

- TSMC 점유율 71% vs 삼성 파운드리 6.8%라는 격차는 파운드리 시장의 양극화를

- NVIDIA $2,158억 vs 인텔 $529억이라는 매출 역전은 반도체 산업의 권력 구조가 완전히 뒤바뀌었음을 보여준다.

결론: AI 슈퍼사이클의 빛과 그림자

2026년 반도체 시장의 핵심 메시지는 "AI가 만드는 사상 최대의 호황과 사상 최대의 양극화가 동시에 진행 중"이라는 것이다. 전체 시장은 $1조에 근접하는 역대 최대 규모지만, 그 성장은 AI 칩·HBM·데이터센터라는 좁은 세그먼트에 극도로 집중돼 있다.

스마트폰·PC·DDIC·MCU 등 전통 세그먼트는 AI의 공급 흡수 효과(웨이퍼·패키징 용량의 AI 우선 배분)로 오히려 역풍을 맞고 있다.

한국 반도체 산업에 이 양극화는 양날의 검이다. 삼성·SK하이닉스의 메모리·HBM 사업은 합산 영업이익 200조 원 이상을 향해가는 초호황이지만, 소비자 전자 제품 수요 둔화는 스마트폰·TV 세트 사업에 부담이다.

이 구조적 분기가 일시적 사이클이 아닌 장기 트렌드로 고착될 경우, AI 반도체 밸류체인에서의 위치가 기업의 운명을 결정하게 될 것이다.