![[Micron FY26Q2] DDR5 마진률이 HBM을 넘어서고 있습니다.](https://www.micron.com/content/dam/micron/global/public/products/memory/dram/hbm/HBM3E-12H-image.jpg)

Micron이 2026년 3분기 마진 81%를 예고하며 시장을 놀라게 했습니다. 전 분기 기록적인 75%를 넘어선 수치입니다. 주목할 점은 HBM이 아닌 범용 DRAM이 이 마진의 핵심 동력이라는 것입니다.

DDR5 마진이 HBM을 넘어선 이유는?

Micron CEO 산제이 메흐로트라는 "현재 비(非)HBM 마진률이 HBM보다 높다"고 밝혔습니다. SK그룹 최태원 회장도 HBM 마진이 약 60%인 반면 일반 메모리 마진은 약 80%에 달한다고 언급했습니다.

원인은 두 가지입니다.

첫째, HBM 가격이 장기계약에 묶여 있습니다.

- HBM은 보통 새해 시작 전에 미리 가격이 결정됩니다.

- Micron은 이를 Strategic Customer Agreement (SCA)이라 부릅니다. 2026년 HBM 출하 물량 상당 부분은 이미 2025년 말에 가격이 확정되었습니다.

- 이 구조는 안정적 수익을 보장하지만, 시장 가격 급등 시 즉각 반영이 불가능합니다.

둘째, 범용 DRAM의 공급 부족이 심화되었습니다.

- HBM은 여러 DRAM die를 적층하므로 웨이퍼 소모량이 많습니다.

- HBM 수요가 몰리면서 범용 DRAM 공급이 줄었고, 동시에 데이터센터 서버용 DDR5 교체 수요와 소비자용 메모리 수요가 유지되면서 가격이 급등했습니다.

- Micron은 최근 DRAM 판가가 60% 이상 상승했다고 밝혔습니다.

결과적으로 HBM 가격은 계약에 고정된 반면, 범용 DRAM은 현물 가격 상승이 실시간 반영되면서 마진 역전이 발생했습니다.

중국 경쟁업체의 위협

높은 마진에는 위험이 따릅니다.

한국 반도체 업체들이 고가 전략을 유지할 경우, 중국 경쟁업체들이 공격적인 가격으로 시장 점유율을 확대할 수 있습니다. 한국 기업들이 HBM에서는 약 3년 앞서 있지만, 범용 메모리 가격이 계속 오르면 수요가 중국산으로 이동할 가능성이 있습니다.

Apple이 차세대 iPhone에 중국산 메모리 채택을 검토 중이라는 보도도 이 흐름을 뒷받침합니다.

메모리 3사의 대응 전략?

삼성은 주요 IT 기업들과 고정 물량 공급 계약을 협상 중입니다. 고객이 1~5년에 걸쳐 약정 물량을 선불하고, 가격은 현물 시장에 연동하되 일정 범위 내에서 조정하는 구조입니다.

Micron은 대형 고객과 첫 5년 SCA를 체결했습니다. 삼성의 물량·가격 협상과 달리, Micron의 SCA는 R&D 협력과 공동 로드맵 수립까지 포함하는 전략적 통합 모델입니다.

SK하이닉스는 곽노정 CEO가 조만간 DRAM 가격 안정화 방안을 발표할 것으로 예상됩니다. 업계가 현재 가격 환경이 지속 가능하지 않을 수 있음을 인지하고 있다는 신호입니다.

Micron의 제품 믹스 전략

Micron은 제품 단가나 수익성만 고려한 단기적 제품 믹스 조정을 지양하고 있습니다. 대신 AI 서버 구축에 필요한 전체 메모리 세트(HBM + DDR5 + LPDDR + SSD)를 통합 공급하여 시장 점유율을 높이는 전략을 취합니다.

AI 서버는 HBM과 DDR5를 모두 필요로 합니다. 수익성 높은 제품만 공급하면 고객의 시스템 구축이 지연되고, 결국 Micron 실적에도 악영향을 미칩니다. Micron CBO 수밋 사다나는 "HBM과 범용 DRAM 간 물량 배분은 고객이 AI 시스템을 구축할 수 있도록 세트를 맞춰 공급해야 한다"고 강조했습니다.

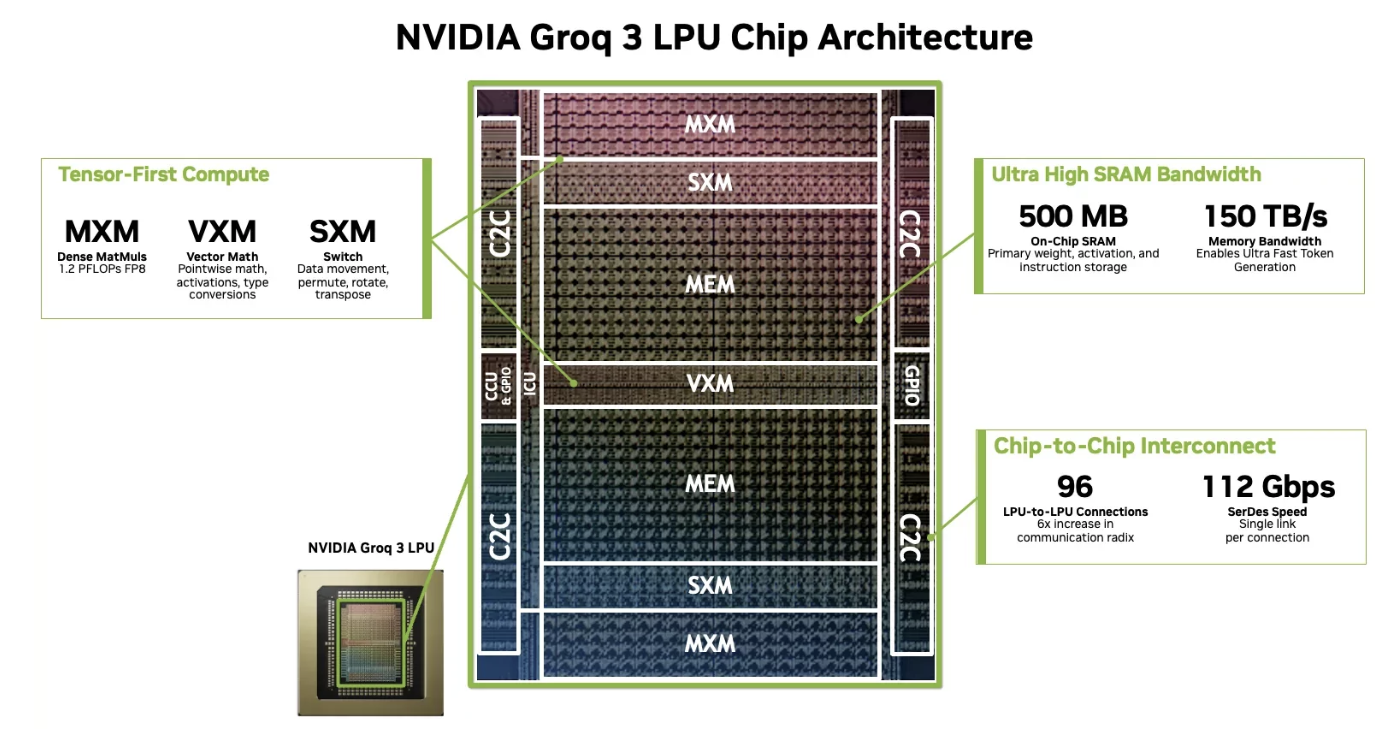

NVIDIA의 Grok3 LPU가 대표적인 사례입니다.

Grok3는 SRAM만 탑재하여 속도는 빠르지만 용량이 부족합니다. NVIDIA는 HBM을 탑재한 Vera Rubin 플랫폼과 Grok3를 연결하여 단점을 보완했습니다. 이처럼 AI 시스템은 다양한 메모리 제품의 조합을 필요로 하며, Micron은 이 전체 포트폴리오를 공급하는 전략을 추구합니다.

향후 전망

- 의미 있는 규모의 신규 DRAM 공장이 2027년 이전에는 가동되기 어렵습니다.

- 2030년까지 천천히 공급 부족이 해소 될 것으로 보입니다.

- 기업의 전망을 알기 위해 핵심 질문은 생산 설비 확충 이후 업계가 얼마나 마진을 유지할 수 있느냐입니다.

- 지금 협상 중인 장기 계약들은 공급 균형이 바뀌기 전에 유리한 조건을 확보하기 위한 경쟁입니다.

- SK하이닉스의 가격 안정화 계획 발표가 시장의 다음 변곡점입니다.