본 내용은 투자 판단의 참고 사항이며, 투자판단의 최종 책임은 본 게시물을 열람하시는 이용자에게 있습니다.

엔비디아는 2025년 12월 1일, 세계 1위 EDA(전자설계자동화) 기업 중 하나인 시놉시스(Synopsys)에 약 $2B규모의 지분 투자를 단행했습니다.

TL;DR: Synosys와 NVIDIA의 협력은 NVIDIA의 CUDA GPU 가속 컴퓨팅과 Synopsys의 EDA·공학 시뮬레이션 기술을 긴밀히 통합하여, 기존 CPU로는 불가능했던 수준의 초고속 설계·시뮬레이션을 가능케 하는 것을 목표로 합니다.

NVIDIA의 Synopsys “전략적 투자”를 재무투자로 보면 핵심을 놓칩니다. 이 건을 제대로 읽는 프레임은 “지분”이 아니라 워크플로우(Workflows)와 연산(Compute), 데이터(Data) 경계선의 재정의입니다.

EDA·Foundry·AI가 한 덩어리로 재배치됩니다.

먼저 Fact(확인 가능한 공개정보)부터 깔고 가겠습니다.

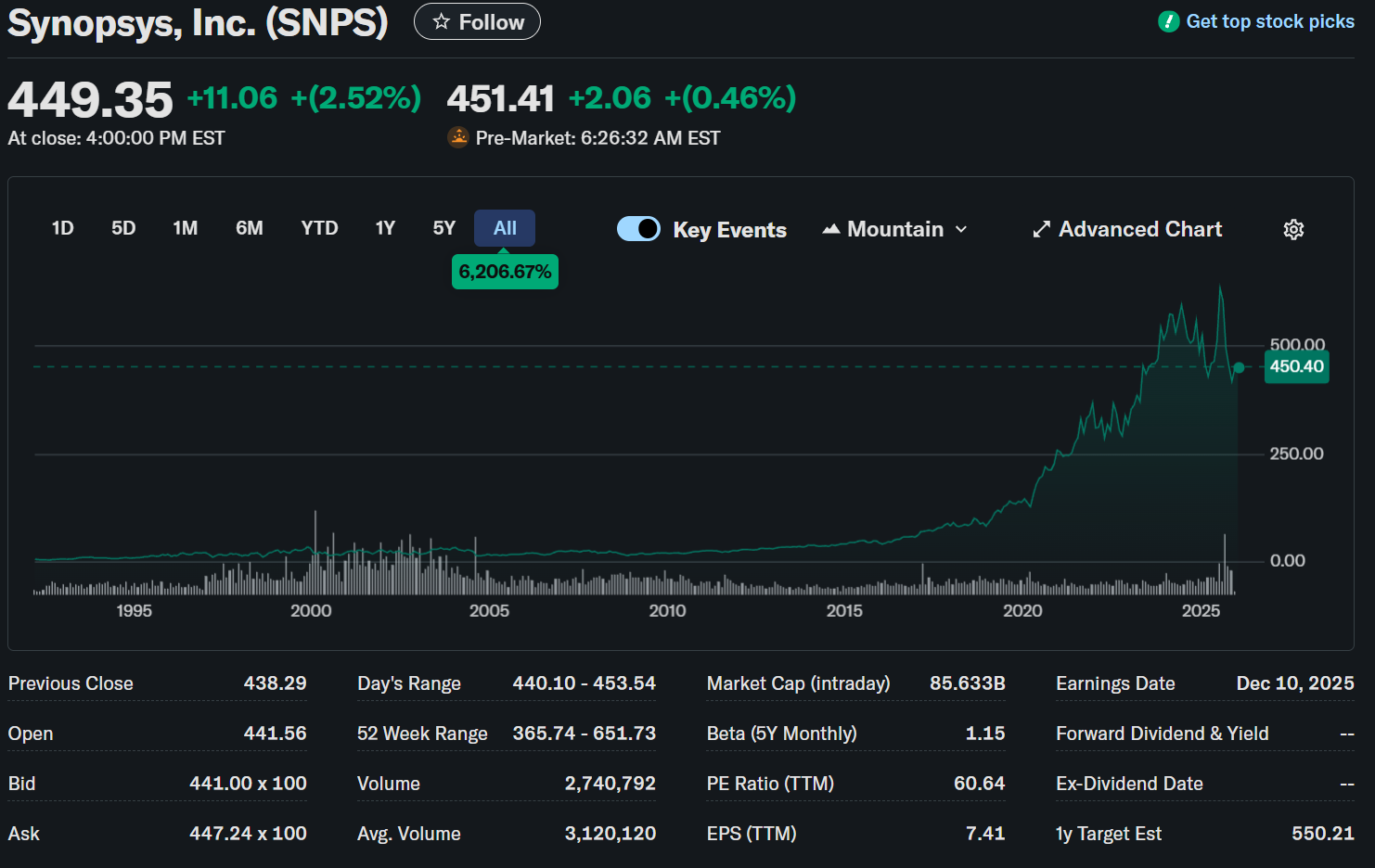

Synopsys와 NVIDIA의 Press release에 따르면, NVIDIA는 Synopsys에 대해 약 20억 달러 규모의 투자를 집행했고, 주당 414.79달러 수준으로 언급됩니다.

이 숫자만 놓고 나누면, 투자 규모는 약 5,000,000주(= $2,000,000,000 / 414.79)에 해당합니다.

*이 “주식 수”는 공시 문구로 확정한 값이 아니라, 보도된 투자금·가격을 이용한 산술적 역산입니다.

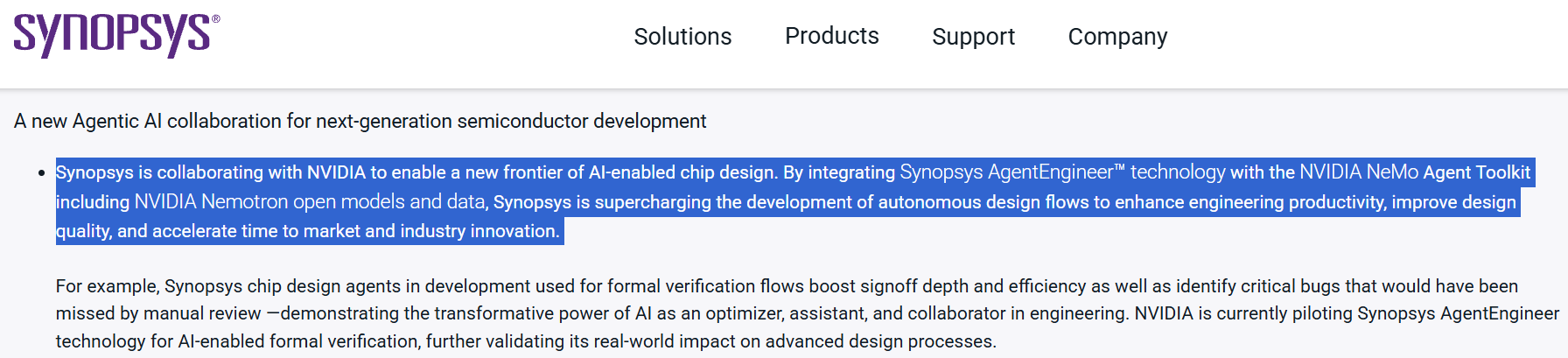

또 하나의 축은 “협업의 실체”입니다. NVIDIA와 Synopsys는 2025년 GTC에서 AI agent 기반 IC 설계 보조(‘AgentEngineer’로 보도)를 포함한 협업을 공개적으로 언급해 왔습니다.

즉, 이번 건은 “갑자기 생긴 관계”가 아니라, Agentic AI로 EDA 생산성을 다시 짜려는 방향성 위에서 이어진 자본·사업 결합으로 읽어야 합니다.

NVIDIA의 Synopsys 투자의 이유

AI 시대의 병목은 이제 “모델 학습”만이 아닙니다. 모델을 더 잘 돌리려면 더 좋은 칩이 필요하고, 더 좋은 칩을 설계하려면 더 많은 탐색(Design Space Exploration), 더 많은 검증(Verification), 더 많은 물리적 제약 만족(Physical closure)이 필요합니다. 이 과정 전체가 EDA의 영역입니다.

여기서 중요한 전환은 하나입니다.

- 과거: EDA는 “설계 자동화 소프트웨어”

- 현재: EDA는 “거대한 최적화 문제를 푸는 산업용 AI/컴퓨팅 소비자 + 설계·제조 지식을 담은 운영체제”

칩 설계는 원래부터 최적화 문제였고, 제약식은 계속 늘었습니다. 2nm/3nm의 PPA(Performance/Power/Area) 최적화는 공정·패키지·아키텍처·전력·열·신뢰성까지 얽힙니다.

3D-IC, 칩렛, HBM, CoWoS류 인터포저, advanced packaging이 커질수록 “단일 칩”의 폐쇄가 아니라 system closure가 됩니다. 이때 EDA는 단순 툴이 아니라 생산성 플랫폼이 됩니다.

GPU는 아래 같은 연산을 잘합니다.

- EDA 연산 내부를 살펴보면 행렬 연산이 꽤나 많습니다. 예를 들어 SPICE 연산이나 Place&Route Step의 Placement는 행렬 연산 덩어리입니다.

- 최근 AI Driven EDA가 연구 엄청나게 나옵니다. (MLCAD/DAC/ICCAD/DATE/ASPDAC/VLSI-DAT 등 검색해보면 엄청나게 많이 나옵니다.)

- 최근 반도체 설계가 너무 복잡해지면서, 엔지니어가 부족해지고 에이전트를 이용한 디자인 탐색이 중요해졌습니다.

이외에도, 꽤나 많은 솔루션들을 GPU가 잘합니다. (물론 EDA의 많은 병목이 NP-Hard Problem이거나, CPU 계산이 필요한 작업이 여전히 많습니다.)

그래서 EDA에 GPU가 많이 필요할 것으로 예상되는 것이 미래입니다.

NVIDIA 관점에서 Synopsys

“GPU를 파는 시장”이 아니라 GPU를 ‘표준 연산 계층’으로 박아 넣을 수 있는 가장 깊은 산업 워크플로우입니다.

- 최고의 AI 모델을 만들기 위해서는 최고의 반도체가 필요하다.

- 최고의 반도체를 설계하기 위해서는 최신 EDA가 필요하다.

- 최신 EDA는 GPU 가속 기반으로 빠르게 재편되는 중이다.

- GPU 업체와 EDA 업체가 결합하는 순간, “GPU-native EDA”가 산업에 퍼진다.

- GPU-native EDA를 쓰는 모든 기업은 GPU 클러스터 없이는 설계 TAT가 느려지게 된다.

그리고 바로 이 지점에서 NVIDIA가 Synopsys에 보는 것은

- EDA 워크플로우 전체가 소비하는 연산량(Compute)

- EDA가 생성하는 방대한 설계/검증 데이터(Data)

- EDA가 파운드리·패키징·시스템 고객을 관통하는 배포 채널(Distribution)

사실, 이 뿐만 아니다. Synopsys는 Ansys 인수를 통해 EDA를 넘어 유체역학, 물리 시뮬레이션도 하는 종합 시뮬레이션 회사가 되었습니다.

이는 NVIDIA가 준비하는 "Digital Twin", "AI Factory", "AI Foundry"의 큰 그림을 가속화합니다.

EDA는 고객의 IP가 민감해서 쉽게 바뀌지 않고, 일단 들어가면 Lock-in됩니다. 바꾼다는 것은 해당 회사의 설계/검증환경도 바꿔야하고, 엔지니어도 새로운 학습을 다시 해야합니다. NVIDIA는 이로써 워크플로우 고착을 통한 장기적인 플랫폼 지배력을 가질 수 있습니다.

Synopsys 관점에서 NVIDIA

이 투자는 AI 시대의 제품 정의를 다시 쓰기 위한 연합입니다. Agentic AI는 데모가 아니라 제품이 되려면 다음이 동시에 필요합니다.

- 대규모 연산 인프라

- 도메인 지식(EDA 알고리즘 · 회로 설계도)

- 데이터와 배포 채널(Synopsys의 내부망에 엄청나게 많이 쌓여있는 Data와 Foundry와 관계)

Synopsys는 도메인, 데이터, 배포 채널이 강점이고, NVIDIA는 연산과 AI 스택이 강점입니다.

AgentEngineer를 포함한 “AI agent로 칩을 설계한다”는 구상은 그 자체로 양쪽의 강점 결합 없이는 상용화 난이도가 급격히 올라가는 종류의 문제입니다.

EDA in AI Era: ‘에이전트가 밟는 길’

Agentic AI가 EDA에 들어와서 진짜 돈을 벌려면, 모델이 예쁜 문장을 만드는 게 아니라 제품 개발의 핵심 루프를 대체해야 합니다.

설계자에게 중요한 것은 아래와 같습니다.

- 제약을 만족시키며 더 좋은 해를 빠르게 찾는다(최적화)

- 실패를 정확하고 빠르게 발견한다(검증)

- 반복을 덜 하게 만든다(수렴)

이 루프는 전통적으로 “엔지니어의 경험”이 지배해 왔습니다.

Agentic AI는 여기에 “자동화된 의사결정자”를 붙입니다. 문제는, EDA는 단일 툴이 아니라 수십 개 툴의 체인이고, 툴 간 인터페이스가 조직·파운드리·IP·공정·패키지 제약에 맞춰 Customize 돼 있습니다.

즉, 에이전트를 넣으려면 “툴”이 아니라 툴 체인 전체를 관통하는 운영 모델이 필요합니다.

그리고 운영 모델의 실체는 결국 아래와 같습니다.

- 로그/실행 흔적/품질 지표(데이터)

- 대규모 병렬 탐색(연산)

- 안전장치(검증과 책임)

NVIDIA가 Synopsys에 전략적으로 붙는 순간 무엇이 생기냐면, 에이전트가 밟는 길(Workflow Path)이 NVIDIA의 컴퓨팅-소프트웨어 스택 위에서 정규화됩니다.

단순히 “GPU로 더 빨라진다” 수준이 아니라, EDA의 반복 작업이 NVIDIA 플랫폼의 네이티브 워크로드가 됩니다.

이때부터 산업의 주도권 싸움은 “누가 더 좋은 툴을 갖고 있나”에서 “누가 더 많은 워크플로우를 표준화했고, 그 위에서 에이전트를 굴리며, 데이터-연산-배포를 묶었나”로 이동합니다.

EDA의 미래:

앞으로의 EDA는 UI/명령어 중심이 아니라, “목표와 제약”을 받고 에이전트가 설계 대안을 생성하고, 많은 테스트를 하고, 빠르게 추려내고, 실패를 학습하고, 다음 실험을 자동 기획하는 형태로 진화할 것으로 예상됩니다.

이때 핵심 자산은 코드 한 줄이 아니라, 워크플로우 데이터입니다.

어떤 제약에서 어떤 선택이 수렴을 만들었는지, 어떤 선택이 Power / Performance / Area 문제를 일으켰는지, 그것이 어떤 공정/라이브러리/패키지 조건에서 반복되는지. 이 데이터는 고객 IP가 섞여 있어서 직접 모으기 어렵습니다. 그래서 “EDA 회사 + 고객 관계”가 강력한 진입장벽이 됩니다.

NVIDIA가 여기서 원하는 것은 직접 EDA를 새로 만드는 게 아니라, 에이전트 운영체제가 소비하는 연산 계층을 장악하는 것입니다.

GPU는 학습뿐 아니라, 대규모 탐색/시뮬레이션/가속에 맞습니다. “EDA는 CPU의 성”이라는 오래된 고정관념이 깨지는 순간, EDA의 성능-비용 곡선이 달라지고, 누가 그 곡선을 제공하느냐가 주도권이 됩니다.

Foundry Industry: ‘설계-제조 통합 플랫폼’

파운드리의 무기는 PDK/DTCO입니다.

AI agent가 설계를 돌린다 해도, 결국 현실은 “공정 제약을 만족하는 규칙”으로 닻을 내립니다. 여기서 파운드리는 앞으로 더 노골적으로 “설계를 올리는 플랫폼”이 됩니다.

- PDK는 단순 룰셋이 아니라 “에이전트가 이해하는 제약 인터페이스”가 되고

- Signoff는 사후 확인이 아니라 “탐색 과정의 실시간 제약”이 됩니다.

즉, 파운드리는 툴과 더 깊게 결합하고, 툴은 에이전트와 더 깊게 결합합니다. 이 삼각형의 연결부가 “누가 더 먼저 표준을 잡나”의 경쟁이 됩니다.

Cloud Industry: 보안 거버넌스

EDA는 Fabless와 Foundry들이 IP 때문에 On-premise 선호가 강합니다. 즉, 현재 Fabless 대부분은 설계용 Computing Farm을 구축하고, EDA를 본인들 서버에 설치해서 사용합니다.

GPU-native EDA의 경우, GPU가 필요한데, GPU는 지금 없어서 못 구하는 수준이며, 구할 수 있더라도 너무 비싸서 대부분의 회사들이 접근 어려운 상황입니다.

NVIDIA-Synopsys 조합은 이 지점에서 강합니다. NVIDIA는 AI 인프라(GPU, Cloud, 소프트웨어 스택, 보안 기능 포함)를 쥐고, Synopsys는 고객의 IP 거버넌스 요구를 가장 잘 아는 공급자 중 하나입니다. 결과적으로 “AI EDA를 안전하게 돌리는 표준 아키텍처”를 함께 정의할 명분이 생깁니다.

EDA의 과금 모델이 ‘Feature’에서 ‘Token’로 섞여 갑니다

오늘의 EDA 라이선스는 feature 기반이 많습니다. 예를들어 2nm 공정을 사용하려면 어떤 Feature가 필요하며, 그 Feature를 사용하려면 어떤 License가 필요하다... 이런식이죠. 그리고 그 라이센스를 몇 개 살지 계약을 맺습니다.

Agentic AI가 들어오면 고객이 사고 싶은 것은 “feature”이 아니라 “token”입니다.

그러면 가격은:

- 에이전트 사용량(추론 토큰/작업 수)

- 탐색 연산량(GPU-hour/클러스터 사용량)

- 성과 기반(수렴 횟수 감소, TAT 단축 등)

과 섞여갑니다.

이 구조는 NVIDIA와 Synopsys에게 매력적입니다. 왜냐면 단순히 GPU/EDA를 팔아 끝나는 게 아니라, EDA의 경제활동이 GPU-hour 소비로 바뀌는 경로가 생기기 때문입니다.

경쟁 구도: “EDA vs EDA”에서 “연합 vs 연합”으로

이제 싸움은 1:1 툴 비교가 아닙니다.

- EDA(도메인)

- 파운드리/패키징(제약)

- AI 인프라(연산/스택/운영)

이 3개의 축을 어떤 조합으로 묶느냐의 싸움입니다.

NVIDIA-Synopsys의 의미는 “두 축(EDA+인프라)이 결합”했다는 점입니다. 그러면 나머지 플레이어는 선택을 강요받습니다.

다른 EDA 업체, 다른 인프라 업체, 하이퍼스케일러, 파운드리 모두가 자기 편의 연합을 더 선명히 해야 합니다. 그 과정에서 향후 10년은 제휴와 표준 경쟁이 훨씬 거칠어집니다.

Synopsys가 얻는 것

Synopsys가 NVIDIA와 붙었을 때 얻는 실익은 다음 3가지입니다.

- 연산-제품 결합으로 ‘속도’가 아니라 ‘수렴’의 이야기를 할 수 있음

GPU 가속이 의미 있는 건 “런타임 몇 % 단축” 수준이 아니라, “탐색을 더 많이 돌려도 총 TAT가 줄어드는 구조”를 만들 때입니다. 에이전트가 많은 실험을 돌려도 비용이 감당 가능해지면, 설계 팀의 방식이 바뀝니다. - Agentic AI의 제품화에 필요한 운영 스택을 공유

에이전트는 모델만으로 끝나지 않습니다. 모니터링, 안전장치, 롤백, 감사, 고객별 정책이 필요합니다. NVIDIA의 AI 엔터프라이즈 스택과 결합하면 “EDA용 에이전트 운영”을 더 빠르게 산업화할 수 있습니다. - 신뢰와 채널 효과

NVIDIA는 지금 AI 시대의 상징적 플랫폼입니다. Synopsys가 NVIDIA와 함께 agentic EDA를 전면에 걸면, 고객 내부에서 “이건 실험이 아니라 방향”으로 의사결정이 빨라질 가능성이 큽니다.

이건 단순히 ‘브랜드’ 얘기가 아닙니다. EDA 구매는 기술 조직만의 결정이 아니라, 파운드리/IT/보안/경영층을 거칩니다. NVIDIA의 존재는 내부 결재선을 단축시키는 촉매가 됩니다.

NVIDIA가 얻는 것

NVIDIA가 얻는 것 역시 명확합니다. 3가지로 정리됩니다.

- TAM 확장(EDA 자체 + EDA가 끌고 오는 설계/검증/HPC)

EDA는 원래도 HPC를 씁니다. 앞으로 에이전트가 들어오면 탐색과 시뮬레이션이 늘고, 가속기의 한계 효용이 커집니다. 결국 EDA는 “AI 학습”과 별개의, 거대한 가속 워크로드가 됩니다. NVIDIA는 AI 학습 시장의 사이클 변동과 무관하게, 반도체 R&D의 필수 연산 계층으로 더 깊이 들어갈 수 있습니다. - Platform lock-in

게임 엔진/3D 툴 같은 데서의 잠금과, EDA 워크플로우에서의 잠금은 차원이 다릅니다. EDA는 한 번 검증한 플로우를 잘 안 바꿉니다. 제품 출시 주기가 길고, 리스크가 큽니다. 즉, NVIDIA 스택이 “EDA의 기본 가속 계층”이 되면 잠금은 10년 단위로 갑니다. - 표준 경쟁에서의 우위

에이전트가 설계를 운영하려면 “표준 인터페이스”가 필요합니다. 로그 포맷, 제약 표현, 실험 정의, 품질 지표, 파운드리/패키징 제약 연결 방식. 이 표준을 누가 먼저 잡느냐가 승부입니다. Synopsys와 공동 연구하면 NVIDIA는 표준 결정 초기 과정에 참여 가능성이 있습니다.

Synopsys의 주가 영향

투자 발표 당일 시놉시스 주가는 8% 급등했고 엔비디아 주가도 2% 상승하는 등 시장은 호재로 반응했습니다.

업계 애널리스트들은 이번 거래의 의미에 대해 “NVIDIA의 AI 생태계가 칩 설계 도구(EDA)와 시스템 전반으로 확장되었다”며 긍정적으로 평가했습니다.

한편으로는 엔비디아가 자사 GPU 판매를 촉진하기 위해 주요 고객사에 자본을 투입하는 행보가 이어지고 있다는 점도 주목을 받았습니다.

- 실제로 엔비디아는 이번 시놉시스 건 외에도 OpenAI에 최대 $1000억 규모의 투자·클라우드 제공 계약을 맺고,

- Anthropic에도 마이크로소프트와 공동으로 최대 $150억 투자를 진행하는 등,

- 이러한 맥락에서 Synopsys의 EDA 분야까지 투자 스펙트럼을 확장한 것은

엔비디아가 AI 칩 설계·제조 생태계 전반을 자사 플랫폼으로 끌어들이려는 전략의 일환으로 해석됩니다.

CEO's message: 양사의 공식 발표와 협력의 의미

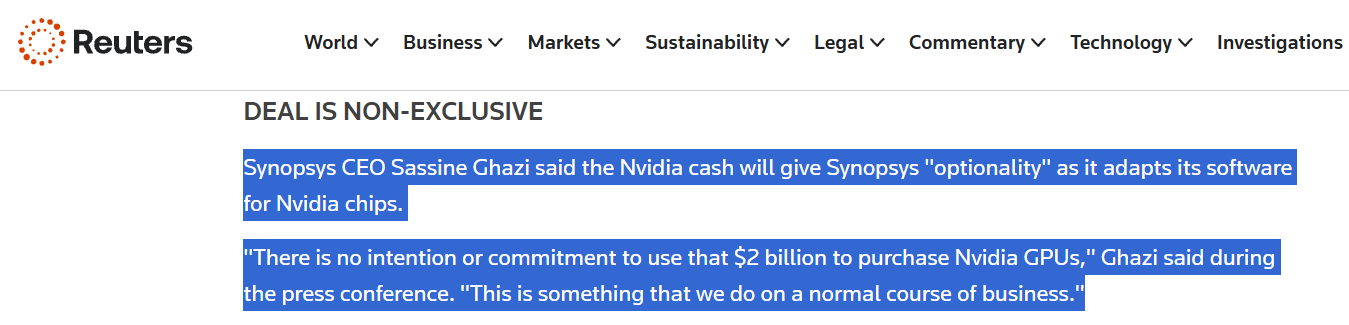

양사 CEO (Sassine and Jensen)는 이번 제휴가 독점적인 배타 관계는 아니며, 시놉시스는 여타 반도체 기업과도 유사한 협력을 환영한다고 강조했습니다.

실제로 Synopsys의 CEO인 Sassine Ghazi는 “이번 현금 투자로 시놉시스의 전략적 선택지가 넓어질 것이며, 해당 자금을 엔비디아 GPU 구매에 쓸 의무나 계획은 없다”고 밝혀 투자 목적이 기술 발전에 있음을 시사했습니다.

즉, 엔비디아의 지분 참여로 시놉시스가 특정 업체(GPU 공급사)에 종속되는 것은 아니며, 양사는 비독점적 협력 관계임을 분명히 한 것입니다.

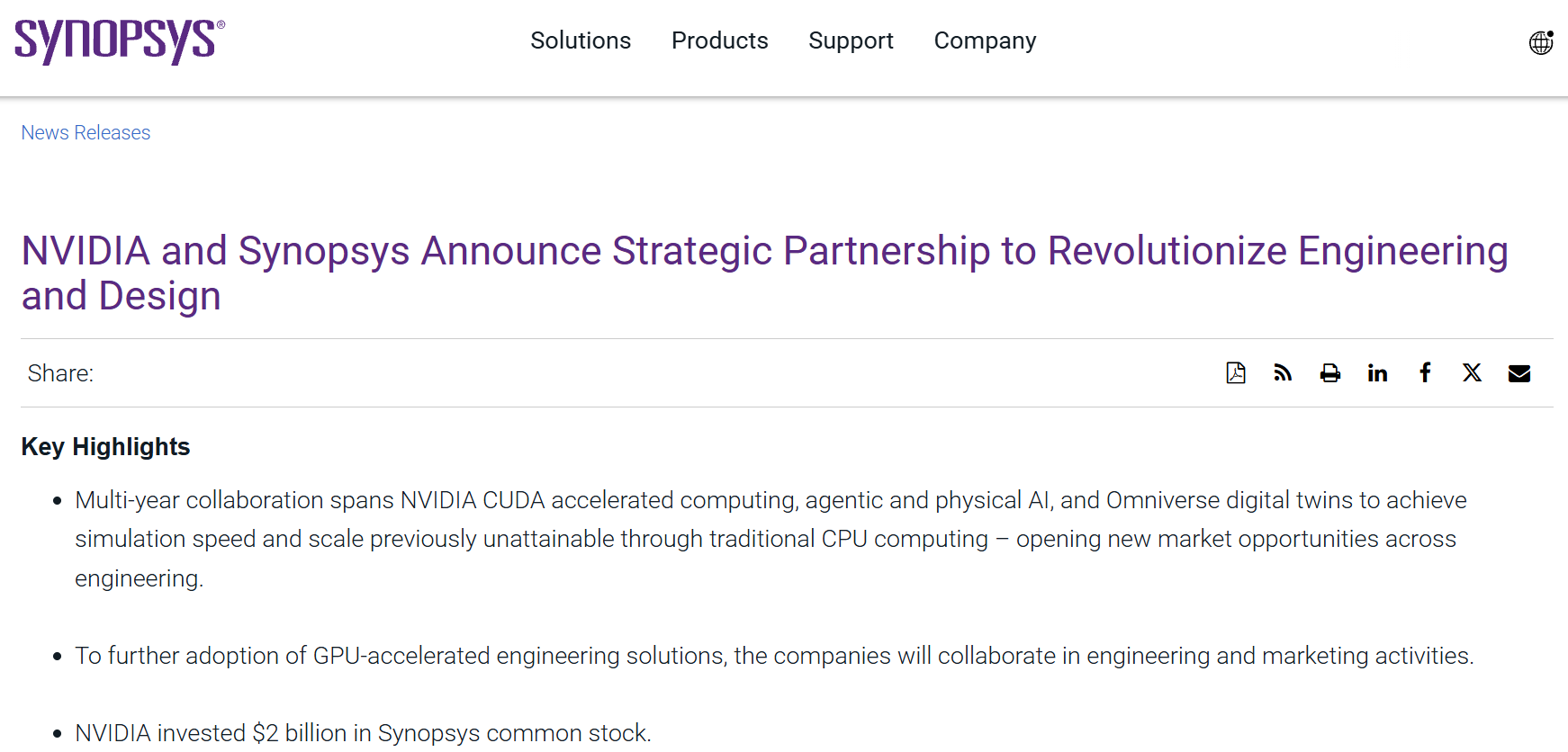

공식 보도자료에서 엔비디아와 시놉시스 경영진은 이번 협력이 “산업 전반의 설계 및 엔지니어링을 재창조할 것”이라고 천명했습니다.

Jensen Huang NVIDIA CEO:

"CUDA GPU 가속 컴퓨팅이 설계를 혁신하고 있다"

원자 수준에서 트랜지스터, 칩부터 전체 시스템에 이르는 시뮬레이션을 전례 없는 속도와 규모로 가능하게 함으로써, 컴퓨터 내부에 완전한 디지털 트윈을 창조하고 있다”고 언급하며, “시놉시스와의 파트너십을 통해 엔지니어들이 미래를 형성할 비범한 제품을 발명하도록 지원할 것”이라고 강조했습니다.

Sassine Ghazi Synopsys CEO:

“차세대 지능형 시스템 개발의 복잡성과 비용 문제는, 전자공학과 물리학의 깊은 통합과 AI 가속화된 컴퓨팅이 결합된 엔지니어링 솔루션을 요구한다”면서, “엔비디아와 시놉시스만큼 AI 기반의 총체적 시스템 설계 솔루션을 제공할 수 있는 조합은 없다. 양사가 함께 엔지니어링을 재구성하여 혁신가들이 더 효율적으로 발명품을 실현하도록 만들 것”이라고 밝혔습니다.

두 CEO의 코멘트에서 드러나듯, 이번 전략적 투자의 핵심 메시지는 ‘AI 가속화 기술과 EDA의 결합을 통해 설계 생산성·정밀도·비용구조를 획기적으로 개선한다’는 것입니다.

Synopsys 측 발표에서 특히 눈에 띄는 대목은 “연구개발 팀들이 더 높은 정밀도와 속도로, 더 낮은 비용으로 지능형 제품을 설계·시뮬레이션·검증할 수 있는 역량 제공”이라는 부분입니다.

이는 양사의 협력이 EDA 툴의 성능 향상뿐 아니라, EDA의 활용 방식 자체를 AI 시대에 맞게 바꾸는 플랫폼 지향임을 시사합니다.

Press release from NVIDIA & Synopsys

- 광범위한 EDA 가속화:

- 엔비디아 CUDA-X 라이브러리와 AI-Physics 기술을 활용해, 시놉시스의 칩 설계, 물리 검증, 분자 시뮬레이션, 전자기 해석, 광학 시뮬레이션 등 다양한 고연산 애플리케이션을 대폭 가속화하기로 했습니다.

- 예컨대, 기존 CPU로 수 주 소요되던 대규모 시뮬레이션이 GPU로 몇 시간 내 완료될 수 있으며, 이는 EDA 적용 분야를 반도체에서 항공우주, 자동차 산업 등으로 확대하는 기반이 됩니다.

- Agentic AI를 통한 자율 설계 구현:

- Synopsys의 Agent 기술과 NVIDIA의 Agentic AI 스택(NIM 마이크로서비스, NeMo 툴킷, Nemotron 모델 등)을 통합해, EDA 및 각종 시뮬레이션/해석 워크플로우에 자율적인 설계 에이전트를 도입합니다.

- 이는 Reingorce Learning을 통한 자동 최적화를 넘어, 미래에는 설계자가 목표를 제시하면 AI 에이전트가 알아서 설계 과정을 탐색·진행하는 형태를 지향합니다.

- Digital Twin:

- Omniverse 및 Cosmos 플랫폼을 활용하여, 고정밀 디지털 트윈을 생성함으로써 반도체, 로보틱스, 항공, 자동차, 에너지, 헬스케어 등 산업에서 가상 설계·테스트·검증 환경을 구축합니다.

- 이를 통해 실제 프로토타입 제작 전에 가상공간에서 모든 시나리오를 검증하여 개발 사이클을 단축하고 리스크를 감소시킬 수 있습니다.

- 클라우드 제공 및 공동 판매:

- 양사는 GPU 가속 엔지니어링 솔루션을 중소 규모의 설계팀도 활용할 수 있도록 클라우드 제공을 계획하고, 시놉시스의 글로벌 영업망을 통해 공동 go-to-market을 추진하기로 했습니다.

- 특히 Synopsys가 이미 NVIDIA의 Omniverse 기술을 자사 시뮬레이션 솔루션에 내장하여 판매·지원하는 기존 계약이 있습니다.

요약하면, NVIDIA는 자사 GPU의 새로운 수요처로 EDA·공학 시장을 끌어들여 CPU 중심이었던 설계 생태계를 GPU로 전환하려 하고, Synopsys는 NVIDIA의 자본·기술 지원을 받아 AI 시대에 맞는 차세대 EDA 플랫폼 구축을 가속화하려는 Win-Win 전략으로 볼 수 있습니다.

특히 양사가 강조한 “비독점적 개방형 파트너십”은, 이 연합이 특정 업체만 배타적으로 이익을 보는 구조가 아닌 산업 전반의 성장 기회 창출에 목표를 둔 것임을 부각합니다.

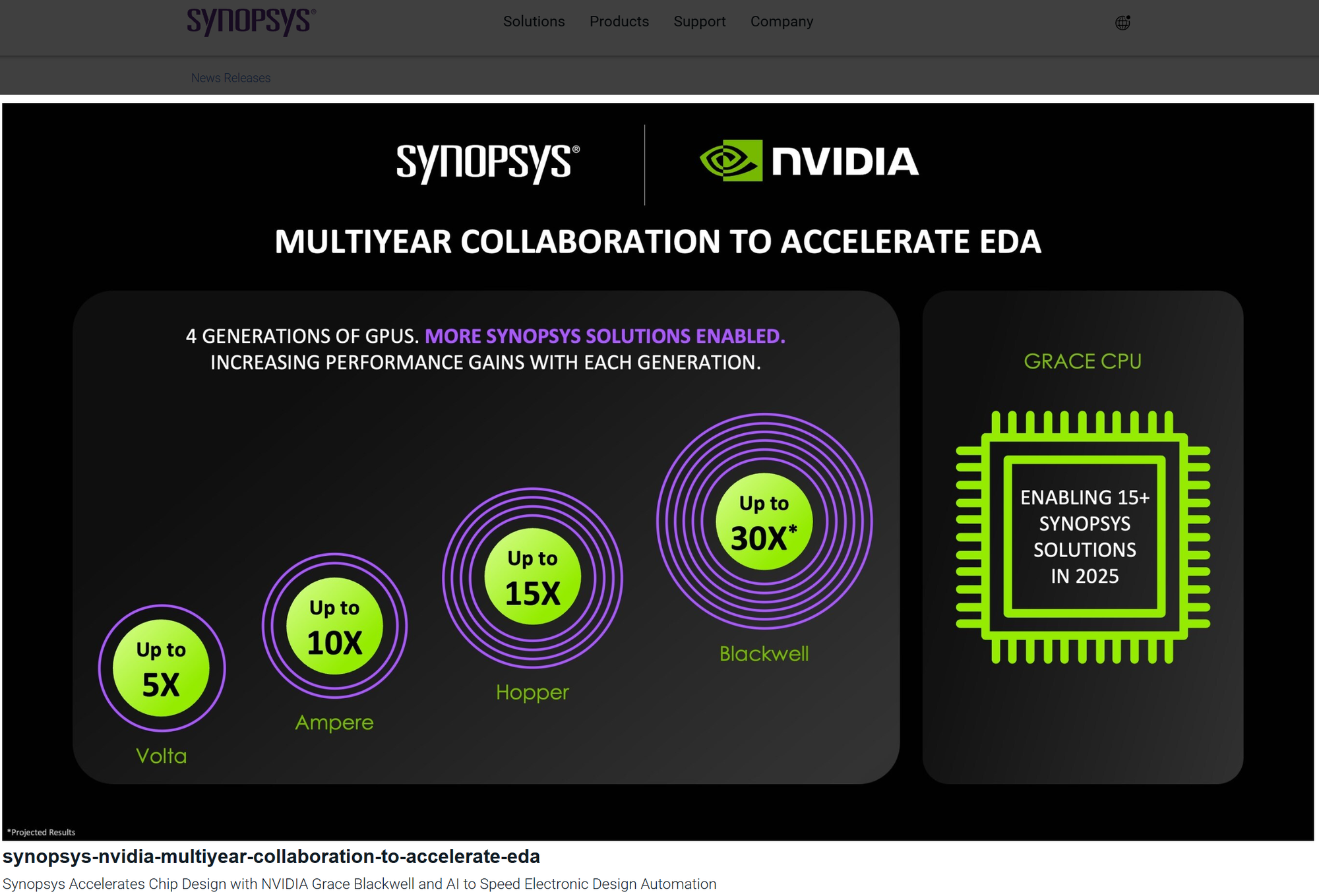

사실, NVIDIA와 Synopsys는 투자 이전부터 이미 다년간 기술 협력을 해 온 사이였습니다.

- 2023년 NVIDIA GTC에서 Synopsys는 자사의 회로 시뮬레이터 PrimeSim에서 GPU 가속을 통해 최대 30배까지 시뮬레이션 속도가 빨라진 사례를 발표했고 (SPICE에서 방정식 계산 자체가 행렬 덩어리입니다.),

- 광학 리소그래피 해석 도구 Proteus에서도 20배 가까운 가속 성능을 달성했음을 언급했습니다.

이러한 결과는 CPU 대비 월등한 행렬 연산 병렬화 효과를 입증한 것입니다.

NVIDIA 입장에서는 이미 EDA와 반도체 공정 분야에 GPU를 적용하려는 노력을 지속해왔습니다.

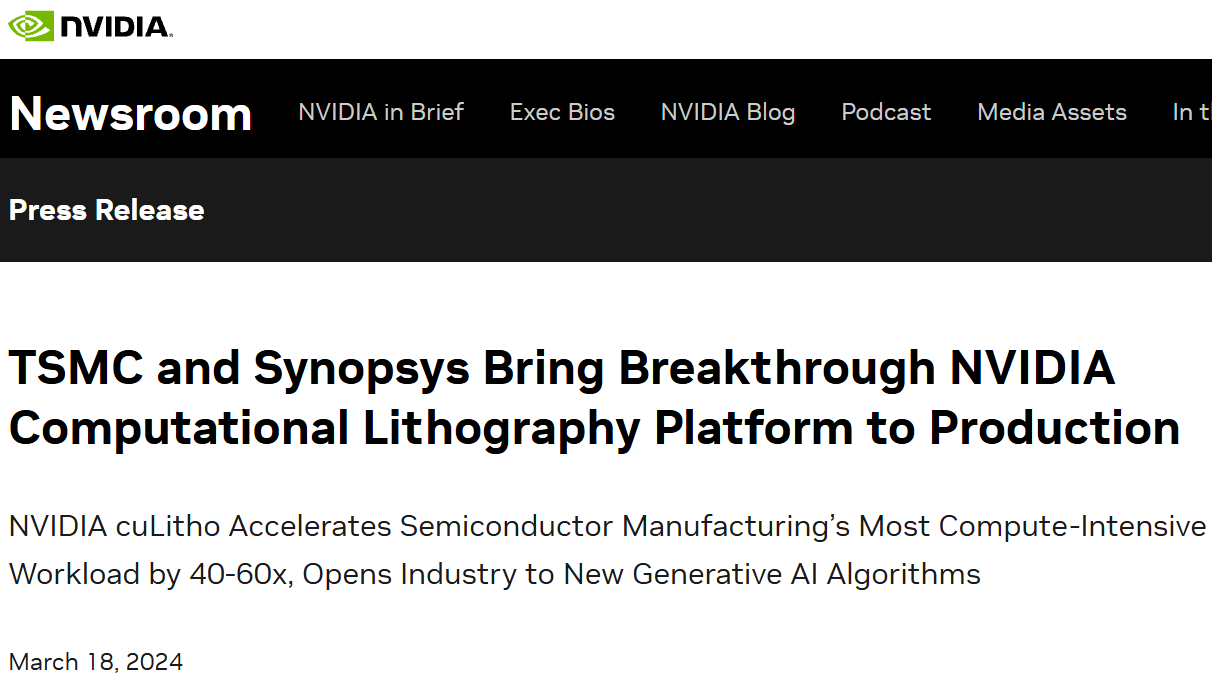

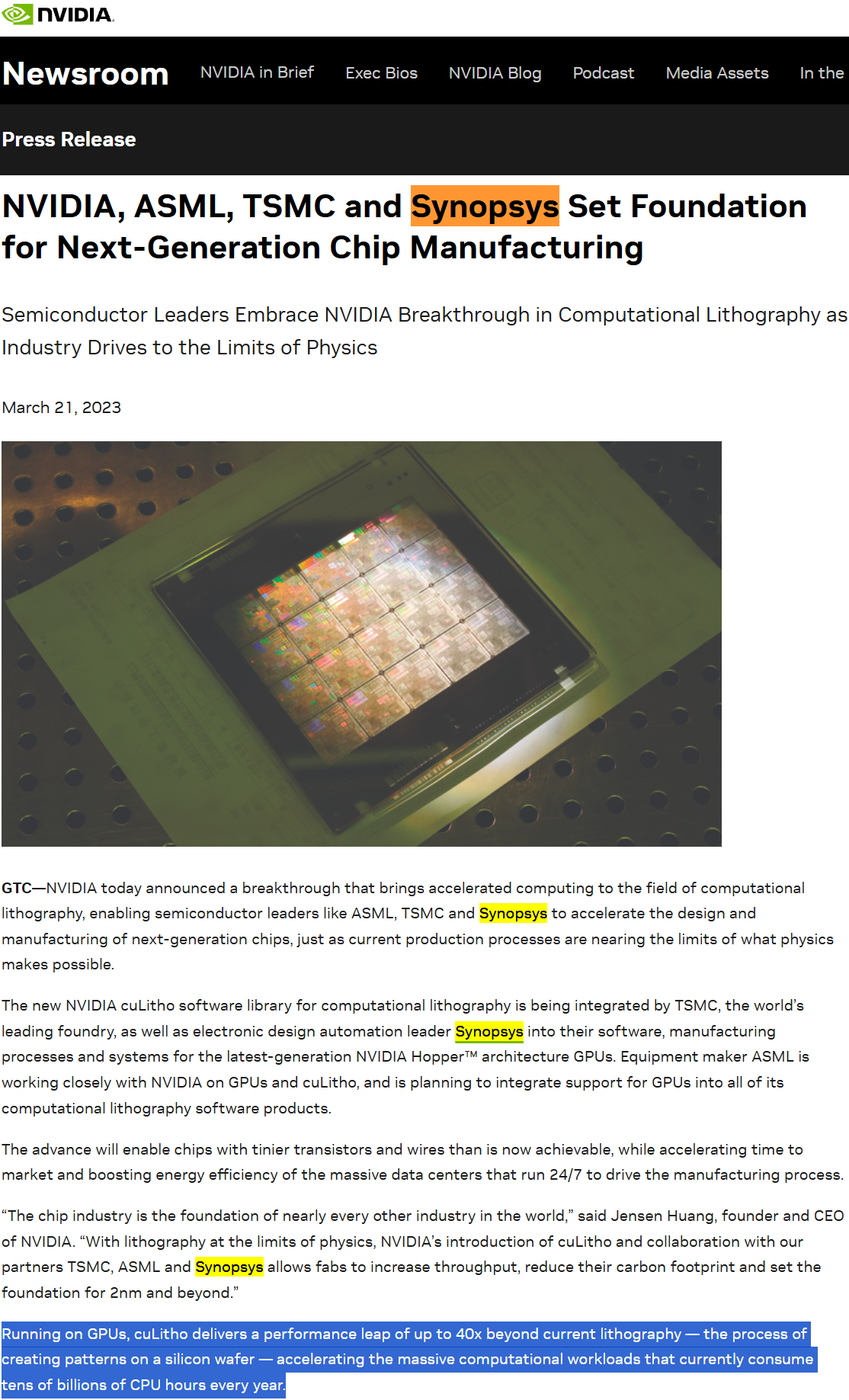

예를 들어, 2023년 3월 엔비디아는 OPC 등 반도체 양산 공정 시뮬레이션용 cuLitho 라이브러리를 발표하며 TSMC, ASML, 시놉시스 등과 협력한 바 있습니다.

- NVIDIA에 따르면, cuLitho를 GPU 클러스터에서 실행하면 기존 CPU 기반 플랫폼 대비 최대 40배 이상의 OPC 처리 속도 향상을 이루어 포토마스크 준비 시간을 획기적으로 단축시킬 수 있습니다.

- 실제로 시놉시스의 기존 OPC 소프트웨어 Proteus™도 cuLitho에 최적화되어 대폭적인 연산 가속을 시현했고, TSMC 같은 파운드리는 이를 적극 도입했습니다.

즉 엔비디아는 칩 설계(EDA)부터 제조 공정까지 GPU로 가속화하는 밑그림을 그려왔고, 이러한 전략적 맥락 속에서 시놉시스와의 협력은 필연적인 흐름이었다고 볼 수 있습니다.

양사가 공동 개발한 솔루션이나 발표 제품도 점차 가시화되고 있습니다.

앞서 언급한 PrimeSim 회로 시뮬레이터의 GPU 가속이나, Synopsys의 AI 기반 설계자동화 제품군(Synopsys.ai)에 포함된 일부 기능은 엔비디아의 AI 프레임워크 (예: NeMo Megatron 등) 및 GPU 자원에 의존하고 있습니다.

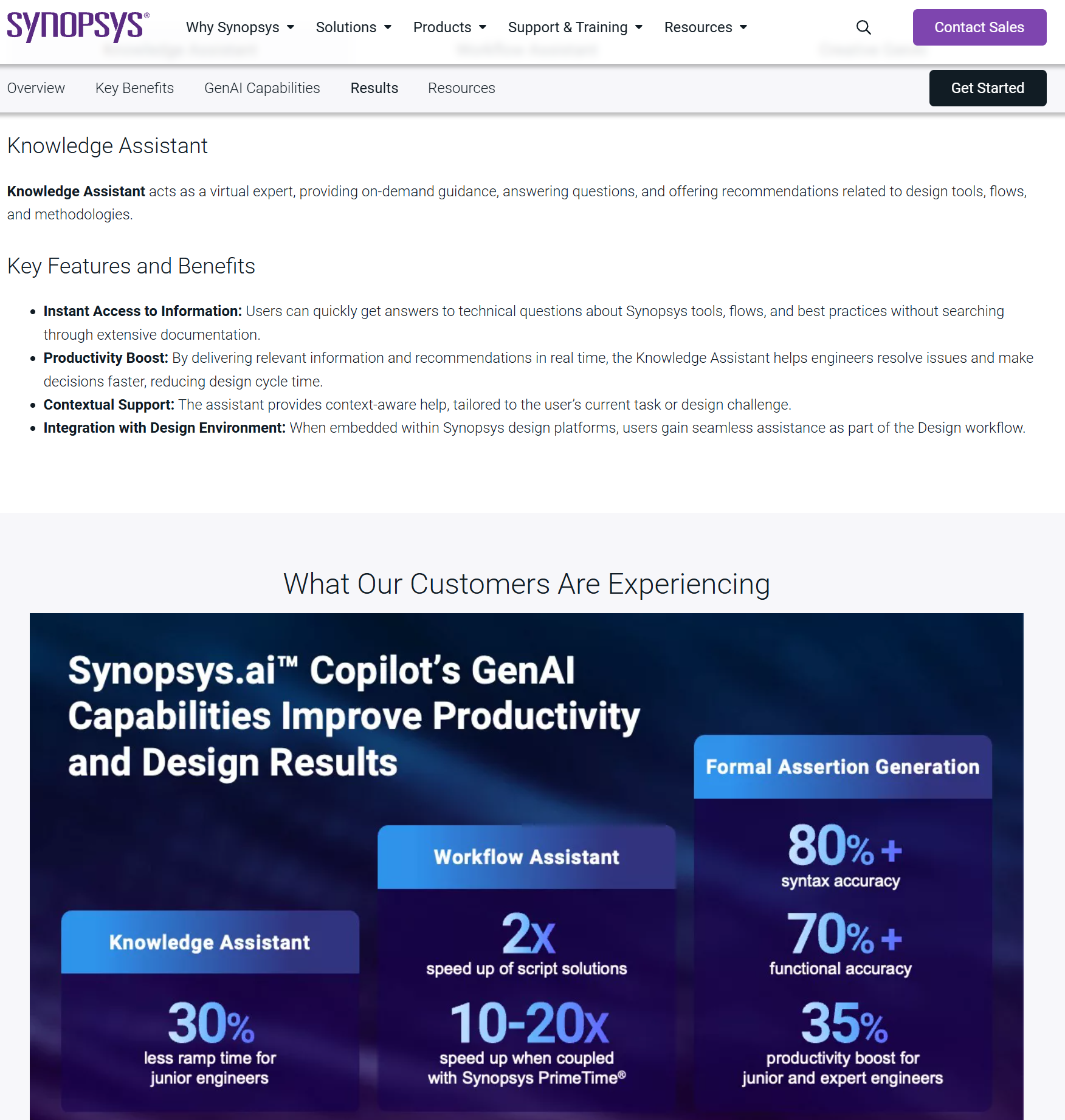

Synopsys는 자사 EDA 제품 내 “Knowledge Assistant” 기능을 구현하기 위해 엔비디아의 대규모언어모델(LLM) 프레임워크인 NeMo와 NIM(Containerized AI 모델 배포 플랫폼)을 활용했다고 밝혔습니다.

KA는 설계 엔지니어가 EDA 툴 사용 중 자연어로 질문을 하면 LLM이 답변을 제시하거나, 방대한 사내 설계 데이터를 바탕으로 최적 팁을 제공하는 등의 기능으로 이어질 수 있습니다.

결국 시놉시스의 AI EDA 비전에 엔비디아의 AI 소프트웨어 스택이 이미 깊숙이 녹아들어 있었고, 이번 투자는 이를 한층 가속화하려는 의도가 있다고 해석됩니다.

엔비디아의 기업 전략: AI Foundry

엔비디아는 최근 5년간 사업의 정체성을 GPU 하드웨어 제조사에서 AI 컴퓨팅 플랫폼 기업으로 재정립했습니다.

2010년대까지 엔비디아의 주력은 그래픽카드(GPU) 판매와 이를 활용한 게이밍/프로페셔널 그래픽 시장이었으나, 2016년 딥러닝 붐을 계기로 데이터센터용 AI 가속기 분야에 집중 투자하여 비약적 성장을 이루었습니다.

젠슨 황 CEO는 2018년 경부터 “엔비디아는 AI 시대의 증기기관을 만드는 회사”라고 자임하며, 하드웨어뿐 아니라 AI 소프트웨어 스택(CUDA, cuDNN, TensorRT 등)과 전체 AI 인프라를 제공하는 방향으로 전략을 전환했습니다.

그 결과 현재 엔비디아는 GPU칩+NVLink/NVSwitch 네트워크+DGX 시스템+소프트웨어 라이브러리를 통합 제공하여, AI 개발자가 원스톱으로 모델을 훈련/배포할 수 있는 AI 플랫폼 리더로 자리매김했습니다.

이러한 전략 전환의 일환으로 엔비디아는 2020년대 중반 “AI Factory” 혹은 “AI Foundry” 개념을 제시했습니다.

젠슨 황은 AI Foundry 미래의 새로운 제조시설에 비유하며, “과거 제조업 시대에 철강과 전기가 중요했듯, AI 시대에는 데이터와 연산력이 가장 중요한 자본재”라고 역설했습니다.

엔비디아가 꿈꾸는 AI 파운드리란, 고객은 아이디어를 내고, NVIDIA는 AI 솔루션을 ‘찍어내는’ 일종의 GPU 기반의 AI 공장입니다.

실제로 엔비디아는 DGX Cloud를 통해 초거대 GPU 팜을 임대하고, NVIDIA AI Enterprise 소프트웨어를 제공하며, 사전 학습된 거대 언어모델도 제공하는 등 AI 서비스화(AI-SaaS)를 구축하고 있습니다.

엔비디아 AI Foundry 서비스라는 명칭도 여기서 등장했는데, 이는 기업 맞춤형 생성 AI 모델을 제작하는 플랫폼/서비스로서, 기업 데이터와 도메인 지식을 활용해 고객 전용 LLM이나 딥러닝 모델을 훈련-미세조정-배포까지 지원하는 것을 말합니다.

엔비디아가 구상하는 AI Foundry 개념에서, EDA는 “AI로 AI칩을 설계하는” 핵심 고리로 자리합니다.

궁극적으로 엔비디아 AI Foundry는 “모델+칩+시스템”을 모두 고객이 필요에 맞게 만들어주는 토털 서비스로 진화할 가능성이 있으며, EDA는 그 중 칩 설계 자동화와 모델 생성에 기여하게 됩니다.

엔비디아–EDA 의존성 및 자체 EDA 개발 가능성

엔비디아는 EDA 업체들의 최대 고객 중 하나입니다. 앞서 언급한 대로, 엔비디아의 최신 GPU나 SoC 설계에 시놉시스의 디지털 구현 툴, 타이밍·전력 검증 툴, 각종 인터페이스 IP가 폭넓게 사용됩니다.

Synopsys는 2022년 GTC에서 엔비디아와 협력하여 자사 DSO.ai를 NVIDIA GPU 클러스터에서 실행한 사례를 발표했고, Hopper GPU의 일부 블록에서 AI 자동화로 PPA 개선을 달성했다고 시사했습니다 (공식 수치는 비공개).

Cadence 역시 2023년 엔비디아와 협업하여 Blackwell 프로젝트에 Cerebrus를 적용하는 테스트를 진행했다고 알려져 있습니다.

즉, 엔비디아는 이미 EDA 툴들의 AI 기능을 선도적으로 시험하며 그 효과를 체감했을 것이고, 이것이 이번 투자를 통한 더 긴밀한 협력의 근거가 되었을 수 있습니다.

그렇다면 엔비디아가 향후 자체 EDA 툴을 개발할 가능성은 어떨까요?

NVIDIA가 EDA Tool을 자체 개발하여 파는 것은 어떨까요?

업계에서는 “매우 제한적으로만 있을 뿐, 포괄적 EDA 진출은 현실성이 낮다”는 견해가 많습니다.

이유는 EDA는 지난 수십 년간 축적된 데이터, 알고리즘, 노하우, 방대한 검증 과정이 필요한데, NVIDIA에서는 학습 가능한 데이터가 제한적이라는 것입니다.

대부분의 빅테크는 내부 EDA팀을 운영하지만 범용 툴을 만들다기보다는 특정 Step에 사용할 자체 솔루션만 개발하는 수준입니다.

NVIDIA는 EDA 가속에 집중하는 모습입니다. cuLitho의 사례처럼, 특정 분야 에서 GPU 가속 라이브러리나 모듈을 개발하여 EDA툴에 삽입하는 접근을 취하고 있습니다.

엔비디아가 전략적 필요가 있다면 특정 EDA 영역에 자체 솔루션을 갖추면서 영역을 넓혀가는 것은 가능합니다. 돈 많고 GPU도 많으며, 설계 엔지니어도 많은 NVIDIA는 특정 작은 영역들에서는 진출 할 수 있습니다.

다만, ROI가 괜찮을지는 미지수입니다. 그렇기에, 엔비디아는 ROI 최대화를 위해 시놉시스와의 전략적 동맹을 통해 EDA에 깊숙이 관여하면서도 직접적인 시장 교란은 피하는 균형 전략을 취하고 있습니다.

시놉시스는 독립성을 유지한 채 엔비디아 기술을 활용하고, 엔비디아는 시놉시스의 고객 네트워크와 신뢰를 활용할 수 있습니다.

이러한 모델은 양사 모두에 이익이며, 특히 엔비디아로서는 EDA 업계를 아군으로 끌어들여 AMD, 인텔 등 경쟁자와의 생태계 싸움에서 우위를 확보하는 효과도 기대할 수 있습니다.

Synopsys의 전략 및 조직 변화

Synopsys는 EDA, 반도체 IP, 물리학, 시스템 시뮬레이션에 집중하고 있습니다. 2024년 1월 발표된 Ansys 인수는 거래 가치 350억 달러 규모로, 2025년 7월 모든 규제 승인 후 인수가 완료되어 Ansys가 시놉시스의 일원이 되었습니다.

이 인수를 통해 시놉시스는 반도체 칩부터 차량, 항공기, 디지털 트윈까지 포괄하는 종합 엔지니어링 시뮬레이션 기업으로 탈바꿈했습니다. 시놉시스는 Ansys 합병으로 TAM이 310억 달러로 확장되었다고 밝혔는데, 이는 기존 EDA+IP 시장(~180억불)에 Ansys 주력 시장인 기계/물리 시뮬레이션(~130억불)을 더한 규모입니다.

이로써 시놉시스는 고객에게 칩 설계 툴뿐 아니라, 칩이 들어갈 시스템의 다중물리 시뮬레이션까지 제공하는 폭넓은 포트폴리오를 갖추게 되었습니다.

이러한 전자공학+물리공학의 통합 솔루션은 향후 AI, 자율주행, 우주항공 등 이종 분야 혁신에 필수적인 “칩-시스템 동시 최적화”를 가능케 할 것이며, 엔비디아와의 파트너십에서도 Omniverse 기반 디지털 트윈 등의 형태로 시너지를 낼 것입니다.

2025년 현재의 시점

2020년대 중반에 들어 AI 반도체 붐으로 칩 설계 수요와 복잡도가 폭발적으로 증가하고 있습니다. 엔비디아의 최신 GPU 제품인 H100(Hopper architecture)와 2025년 공개된 차세대 Blackwell GPU는 사상 최대 규모의 트랜지스터 집적도를 자랑하며, 이를 설계하고 최적화하는 데 있어 전통적 방법론으로는 생산성 한계에 봉착했습니다.

또한 AI 가속기 및 첨단 프로세서 개발 경쟁이 심화되어, 구글, 아마존 같은 하이퍼스케일러부터 스타트업까지 EDA 툴의 AI 활용에 높은 관심을 보이는 시기입니다.

NVIDIA가 이때를 놓치지 않고 Synopsys에투자한 것은, 향후 10년간 AI 중심으로 재편될 EDA 지형에서 주도권을 선점하기 위함으로 풀이됩니다.

Why Synopsys?

Synopsys가 글로벌 EDA 1위 기업이라는 점을 들 수 있습니다.

Synopsys는 EDA 점유율 1위이며, 경쟁사인 Cadence와 함께 대부분의 점유율을 갖고 있습니다.

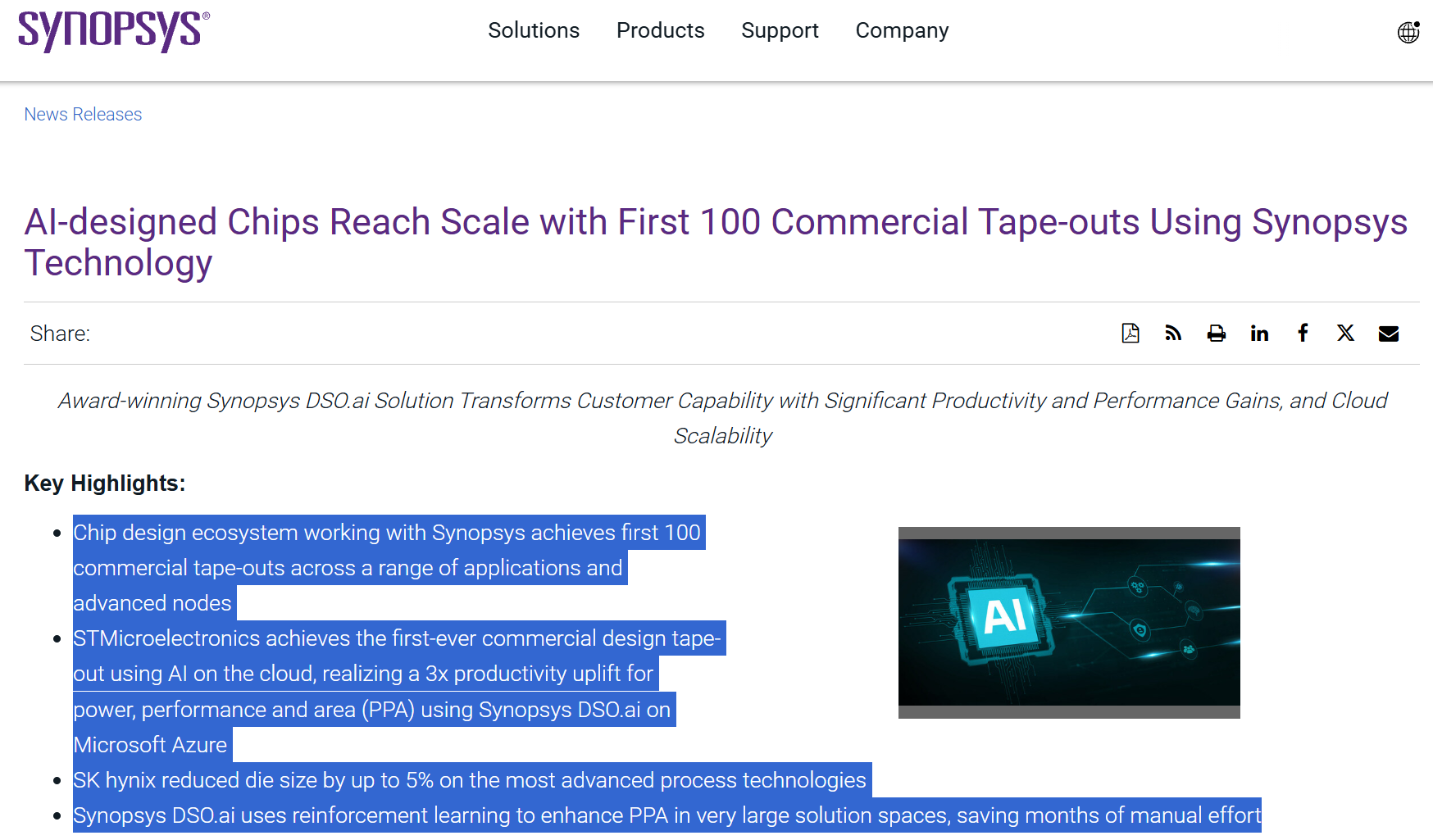

그 중에서도 시놉시스는 AI 기반 EDA를 가장 선도적으로 추진해왔습니다. 시놉시스는 세계 최초의 상용 AI 배치·배선 도구인 DSO.ai를 2020년 출시한 이후, 2023년 기준 고객 테이프아웃 100건 돌파, PPA 25% 향상 및 생산성 3배 개선 등의 성공 사례를 축적하며 시장 리더십을 보여주었습니다.

또한 검증 자동화 VSO.ai, 테스트 최적화 TSO.ai 등 EDA 전 영역에 AI를 확장하고 있었고, 2025년에는 세계 유수 파운드리의 3nm 공정까지 AI 설계 흐름을 인증받는 등 (예: 삼성전자 GAA 공정에서 AI 최적화로 성능 12%↑, 전력 25%↓ 성과) 기술선도 입지를 굳혀왔습니다.

이처럼 AI 시대 EDA의 키플레이어로 떠오른 시놉시스와의 연계는, 엔비디아로서는 가장 영향력이 큰 파트너를 얻음과 동시에, 향후 자신들의 AI 컴퓨팅 플랫폼을 EDA 산업의 표준 인프라로 만들 수 있는 지름길인 셈입니다. 엔비디아가 시놉시스에 전략적 투자를 단행한 근본적 이유는 “CPU 위주의 전통적 설계 패러다임을 GPU 가속·AI 주도의 새로운 패러다임으로 전환”하는 데 양사가 이해관계를 공유했기 때문입니다.

엔비디아는 자사 GPU의 활용 영역을 데이터센터 AI훈련에서 칩 설계·시뮬레이션까지 넓혀 신규 수요를 창출하고자 하며, 시놉시스는 그 과정에서 EDA 도구의 성능과 지능화를 한차원 끌어올려 고객가치를 제공하고자 합니다.

이 공동 비전에 양사가 투자의 형태로 결속함으로써, 향후 10년간 반도체 설계 및 제조 생태계의 게임체인저가 될 강력한 연합이 탄생한 것입니다.

AI 기반 EDA 경쟁: 기술 비교와 도입 속도

AI를 접목한 EDA 솔루션 경쟁은 Synopsys, Cadence 양대 산맥을 중심으로 치열하게 전개되고 있습니다. 멀리서 보면 EDA 경쟁자로 보이지만, 설계자 입장에서 보면, Synopsys는 Digital EDA 강자, Cadence는 Analog EDA 강자입니다.

Synopsys의 DSO.ai에 대응하여 Cadence는 Cerebrus를 2021년 출시하였고, 지멘스 EDA도 2022년 Extreme EDA Suite에 AI 엔진을 부분 도입했습니다.

기술적 차이를 보면, 시놉시스 DSO.ai와 Cadence Cerebrus 모두 강화학습(RL) 기반의 설계 공간 탐색 엔진으로서 유사한 접근을 취하지만, Cadence는 자사의 데이터 분석 플랫폼(JedAI)와 연동해 설계 빅데이터를 활용한 지능형 피드백을 강화한 것이 특징입니다.

- Synopsys는 디지털 논리설계 자동화에 먼저 집중하여 수많은 상용 성공 사례로 신뢰성을 입증했고, 이후 검증(VSO.ai), 테스트(TSO.ai) 등 칩 설계 전후단으로 AI를 확장하는 전략을 취했습니다.

- Cadence는 아날로그 IC 설계(예: Virtuoso)에도 머신러닝을 적용하고 있고, PCB/패키지 설계 소프트웨어(Allegro)에도 AI 도우미 기능을 추가하는 등 칩부터 기판까지 종합 솔루션을 표방합니다.

이는 불과 몇 년 전만 해도 실험적 단계로 여겨지던 AI EDA가 이제 주류 방법론 중 하나로 빠르게 확산되고 있음을 의미합니다.

특히 하이퍼스케일 데이터센터 칩(GPU, TPU 등)이나 모바일 AP 설계팀 등 설계 인력과 시간이 촉박한 프로젝트일수록 AI 툴 도입에 적극적입니다.

- 예컨대, 마이크로소프트는 자사 5nm 고성능 프로세서 설계에 Synopsys의 DSO.ai 기반 전력최적화 흐름을 적용해 전체 소비전력을 3% 절감한 사례를 공유했고,

- Cadence는 5nm GPU 설계에서 AI 도구로 엔지니어링 소요 시간이 8배 개선되고 4nm 서버 GPU의 누설전류를 30%까지 감소시킨 고객 사례를 보고했습니다.

이러한 PPA(Power, Performance, Area) 개선과 TAT(Turn-Around Time) 단축 효과는 AI EDA 도입을 더욱 가속하는 선순환 요인이 되고 있습니다.

Global market insight

EDA 업계는 반도체 설계의 복잡도 상승과 AI 기술 도입을 배경으로 안정적이면서도 높은 성장세를 보이고 있습니다.

- 전세계 EDA 시장 규모는 2030년까지 약 240억 달러 이상으로 확대되어 연평균 10% 내외의 성장률을 기록할 전망입니다.

- reference: Electronic Design Automation Market (EDA) Size & Share Analysis - Trends, Drivers, Competitive Landscape, and Forecasts (2025 - 2032)

- 과거 EDA 도구는 주로 Fabless, Foundry와 IDM이 고객 기반이었으나, AI 시대에 자체 칩을 설계하려는 IT Bigtech(구글, 아마존, 메타 등)과 자동차·IoT 등 시스템 업체들까지 스스로의 자체 설계 반도체를 개발하는 시대가 되면서 EDA 사용자가 늘었습니다.

- 블룸버그 인텔리전스는 AI 활용으로 EDA 시장의 CAGR이 기존 전망치보다 2%p 높아져 2024-2030년간 연 11.8% 성장할 것으로 내다봤습니다.

- 이는 같은 기간 전반적 반도체 산업 성장률 전망(약 6.*%)을 크게 웃도는 수치로, EDA가 반도체 가치사슬에서 차지하는 비중(현재 반도체 완제품 가치의 3~4%)이 점차 커질 것으로 보입니다.

AI driven EDA 생태계

AI 도입은 EDA 툴의 사용자 경험과 작업 방식을 근본적으로 바꾸어가고 있습니다. 전통적으로 칩 설계 과정(사양→RTL 코딩→합성→배치배선→검증→사인오프→테스트 준비)은 단계별로 인간 엔지니어가 툴을 조작하며 결과를 보고 미세 조정하는 iterative한 흐름이었습니다.

AI가 EDA에 접목되면서, 이러한 단계 중 상당 부분이 자동화·자율화되고 있습니다. 자동화 가능한 주요 단계로는 우선 설계 공간 탐색 및 최적화가 있습니다.

이는 배치 및 배선 단계에서 셀 배치, 배선 경로 결정, 버퍼/리피터 삽입 등 수많은 선택지를 탐색하는 과정인데, AI (특히 강화학습과 그래프 신경망) 기법이 최근 많이 연구되고 있습니다.

검증 커버리지 향상 단계에서도 AI가 기여합니다. 칩의 시뮬레이션 검증에서 커버해야 할 시나리오가 기하급수적으로 많을 때, 과거에는 경험에 의존해 테스트벤치를 작성했지만, 이제 LLM이나 경험재주기 RL이 자동으로 다양한 시나리오의 테스트 케이스를 생성해 줍니다

Automatic Test Pattern Generation에서도.. 정말 많은 분야에서 AI가 사용되고 있습니다.

적용되는 AI 기술도 다양합니다.

- 강화학습(RL)은 앞서 말한 탐색 최적화에 주로 쓰이고,

- 그래프 신경망(GNN)은 회로/네트워크의 구조적 특성을 학습하여 성능 예측이나 경향 분석에 활용됩니다.

- 대규모언어모델(LLM)과 GPT류 AI는 텍스트와 코드를 다루는 영역에서 변화를 일으키고 있습니다. EDA 로그 분석, 디버깅 설명서 등 자연어 데이터를 LLM이 해석해 엔지니어에게 요약/원인 분석을 해주거나, SystemVerilog/Verilog 코드를 자동 생성하거나 형식검증용 속성(assertion) 문장을 스펙 문장으로부터 추출하는 시도가 있습니다.

AI 시대 EDA 기업의 전략 방향

마지막으로, AI 시대에 EDA 회사들이 취해야 할 전략적 방향을 정리하겠습니다. 앞선 논의를 바탕으로 몇 가지 제언을 추출하면 다음과 같습니다:

- AI 역량 내재화 및 개방적 협력: EDA 업체는 사내 AI 전문인력을 대폭 확충하고, 필요한 경우 외부 AI 기술(예: LLM, RL 알고리즘)을 도입해야 합니다. 동시에, 엔비디아 사례처럼 플랫폼 기업·클라우드 기업과 손잡아 AI 솔루션을 공동 개발해야 합니다.

- 플랫폼 사업자로 진화: EDA 툴 판매에 안주하지 말고 EDA-as-a-Service로의 전환을 모색해야 합니다. 이를 위해 클라우드 네이티브 EDA 툴 개발, 사용량 기반 과금 체계 도입 등을 더 적극 추진해야 합니다. 또한 고객 지원에서 설계 결과물 제공까지 value chain을 확대하여, 고객 성공에 더 깊이 관여하는 **“Co-designer”**가 되어야 합니다.

- 통합 솔루션 공급: AI 시대 제품은 칩 하나가 아니라 시스템 통합 최적화가 성패를 좌우합니다. EDA 기업은 칩+패키지+보드+소프트웨어+물리 환경을 통합 고려하는 툴 흐름을 만들어야 합니다. Synopsys의 Ansys 인수나 Cadence의 시스템 사업 확대는 그런 맥락입니다. 앞으로 필요하면 센서/패키지 설계 툴, 소프트웨어스택 검증툴까지 포괄하도록 포트폴리오를 넓혀야 합니다.

- 데이터와 보안: AI 학습데이터 확보를 위해 익명 데이터셋 구축 연합을 산업 차원에서 이끌거나, 합성 데이터 생성 기술에 투자해야 합니다. 동시에 고객 IP 보호를 최우선으로 삼아 신뢰성 있는 AI 솔루션을 제공해야 합니다. AI 모델 보안 (출력 통해 원본 IP 역추정 불가하게), 연합학습 도입 시 암호화 기술 등 기술적 보완도 필요합니다.

- 인재 및 문화 혁신: 전통 EDA 엔지니어들과 AI 과학자들이 같이 일하도록 사내 문화와 팀 구조를 혁신해야 합니다. AI 실험을 장려하고 실패를 용인하는 분위기가 중요합니다. 또한 고객사와 젊은 스타트업들의 아이디어를 경청해 바텀업 혁신을 포착해야 합니다. EDA 업계 리더들이 AI 시대의 사고방식으로 전환하는 것이 무엇보다 중요합니다 (Aart de Geus와 Lip-Bu Tan 모두 AI의 중요성을 강조하며 조직 변화를 주도하고 있습니다).

- 지정학 대비: 마지막으로, EDA 기업들은 지정학적 리스크 관리를 전략에 포함해야 합니다. 미국 정부와 긴밀히 소통하여 규제 변화에 대응하고, 중국 등에서의 비즈니스도 법규 준수 내에서 최대한 지속할 방법을 찾아야 합니다. 또한 만일 글로벌 기술 블록화가 심해지면, 각국 로컬 파트너와 합작회사를 설립하는 등 유연성을 가져야 합니다. 그러나 핵심 IP와 코드는 안전하게 지키는 것도 중요해, 균형 잡힌 국제화 전략을 마련해야 합니다.

결론적으로, 엔비디아의 시놉시스 투자 사례는 AI 시대 EDA 업계가 어떻게 적응하고 나아가야 하는지 보여주는 상징적 장면입니다. EDA 기업들은 AI를 위협이 아닌 도약의 발판으로 삼아, 기술 혁신과 사업 모델 혁신을 병행해야 할 것입니다.

향후 10년간 EDA는 반도체 가치사슬에서 더욱 중요한 위치를 차지하며, 엔비디아와 같은 AI 기업들과 공생관계를 이루어갈 것입니다. “AI가 EDA를 재편하고, EDA가 AI 혁신을 촉진하는” 선순환이 가능하도록 조화시키는 전략적 지혜가 요구되는 시점입니다.