전세계의 반도체 회사가 Synopsys의 EDA 제품을 사용한다.

그렇기에, Synopsys의 연례 발표를 보면 반도체 시장 전체의 흐름이 보인다.

Synopsys의 2025-2026년을 맞이하는 풍경은 1년 전과 완전히 다르다. $350억 Ansys 인수가 완료되면서 매출은 YoY 66% 급증했고, 제품 포트폴리오는 silicon-to-systems 전 영역을 커버하게 됐다.

2026년 3월 Converge 행사에서는 Ansys 물리엔진을 EDA 코어 툴에 직접 통합한 Multiphysics Fusion 첫 베타가 공개됐다.

핵심 메시지: Ansys의 메인 제품 (예: RedHawk)의 핵심 엔진 (예: Voltage/IR/Thermal/Stress)이 Synopsys의 메인 제품과 협업이 시작된다.

Synopsys가 말하는 것은 명확하다. 지구라는 행성 내에서 컴퓨터로 할 수 있는 모든 시뮬레이션 최강자가 되겠다. 그리고 앞으로 중요해질 시뮬레이션 시장은 아래 3개이다. 그래서 우리가 Ansys를 인수한거다.

- HW-SW Co-Design

- Digital Twin

- Agentic AI

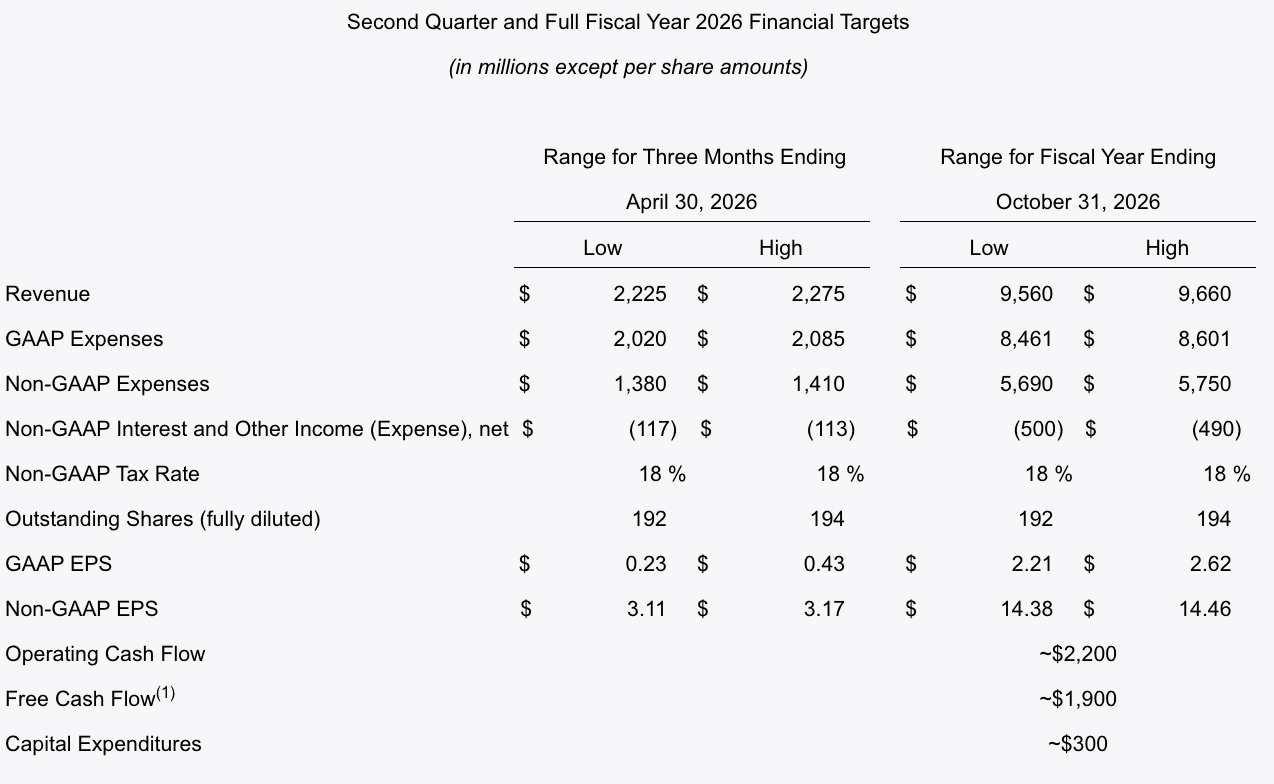

Q1 FY2026 실적: Beat는 했으나, 가이던스가 아쉽다

2026년 2월 25일 발표된 Q1 FY2026 실적에서 Synopsys는 매출 $24.09억을 기록했으며, 이는 가이던스 상단에 해당하는 수치로 YoY 65.6% 성장이다. Non-GAAP EPS는 $3.77로, 컨센서스 $3.56을 5.9% 상회했다.

Ansys가 전체 매출의 약 37%인 $8.86억을 기여했으며, 이는 Ansys의 레거시 12월 분기 시즌성에 기인한다. Design Automation 매출은 96% 급증해 ~$20억을 찍었지만, Design IP는 $4.07억으로 YoY 6.5% 하락세를 이어갔다.

수익성도 개선됐다. Non-GAAP 영업이익률은 42.1%를 기록하며, FY2025 평균 37.3% 대비 약 500bp 상승했다. Free cash flow는 분기 $8.22억으로 견조했고, Synopsys는 $43억의 term loan을 상환하여 총 부채를 $135억에서 $100억으로 한 분기 만에 줄였다.

문제는 가이던스다.

FY2026 연간 매출 가이던스는 $95.6억~$96.6억으로 기존과 동일하게 유지됐고, Q1 beat에도 불구하고 상향되지 않았다. Q2 매출 미드포인트 ~$22.5억도 일부 기대치에 미치지 못했다. GAAP EPS 가이던스는 오히려 하향 조정됐는데, 이는 분기당 $4.04억에 달하는 Ansys 무형자산 상각 때문이다. Beat + 가이던스 동결 조합이 실적 발표 후 매도세를 야기했고, 이틀 뒤 Morgan Stanley 다운그레이드의 빌미가 됐다.

CEO Sassine Ghazi는 현 시장을 "two markets"로 진단했다 — AI 인프라 빌드아웃이 design start를 강력히 견인하는 반면, consumer·automotive·industrial은 여전히 침체. 2026년은 "새로운 Synopsys의 원년"이라는 프레이밍이다.

Ansys 인수 규제 마라톤: 마감일 하루 전 중국 승인

이번 인수의 규제 과정은 최근 테크 M&A 역사상 가장 촘촘히 관찰된 사례 중 하나다. 2024년 1월 16일 발표 후 9개 관할권 승인이 필요했다.

EU 집행위원회는 2025년 1월 10일 Phase 1 승인을 내렸다. 영국 CMA는 3월, 일본·한국도 3월에 클리어. 미국 FTC는 5월 28일 동의 명령을 발행했으며, 이는 트럼프 행정부 하에서 최초의 합병 구제조치였다.

중국은 2025년 7월 14일에 조건부 승인을 내렸는데, 이는 계약상 마감일 직전이었다. 미국이 5월 말 EDA 수출 규제를 부과하면서 Synopsys가 6월 중 중국 사업을 일시 중단한 것이 극적인 변수였다. 7월 초 규제 완화 이후 SAMR이 수일 내 승인을 내렸다.

연방거래위원회는 광학 소프트웨어, 포토닉 소프트웨어, RTL 전력 분석 도구 세 시장에서의 경쟁 저해 우려를 식별했다.

- Synopsys는 Optical Solutions Group을 Ansys는 PowerArtist를 Keysight Technologies에 $5.84억에 매각했다.

- 중국 SAMR은 10년간 행동 조건(공정 가격, 번들링 금지, 서드파티 EDA 호환성 유지)을 추가로 부과했다.

통합 후 회사의 TAM 목표는 $310억, 시너지 목표는 3년 차까지 비용 시너지 $4억 + 4년 차까지 매출 시너지 $4억이다. 2025년 11월에는 약 10% 인력 감축(~3,000명)이 발표됐다.

Multiphysics Fusion: PrimeTime Signoff 패러다임의 전환

엔지니어에게 2026년 가장 중요한 발표는 3월 11~12일 Synopsys Converge(Santa Clara)에서 나왔다.

기존 SNUG Silicon Valley와 Simulation World를 통합한 새 플래그십 컨퍼런스에서 Multiphysics Fusion 첫 베타 4종이 공개됐다.

Multiphysics Fusion은 Ansys의 물리 시뮬레이션 엔진을 Synopsys EDA 도구에 직접 통합하는 기술로, 칩 설계 과정에서 전통적으로 분리되어 있던 타이밍, 전력, 열, 구조 분석을 하나의 통합 환경에서 수행할 수 있게 한다.

AI EDA 전선: Copilot, AgentEngineer, DSO.ai

Multiphysics Fusion 외에도 AI 관련 발표가 풍성했다.

Synopsys.ai Copilot의 Workflow Assistant는 스크립트를 수동 대비 수십배 더 빠르게 생성할 수 있으며, Knowledge Assistant는 문서 검색 시간을 수십% 단축시킨다.

AgentEngineer 기술은 Level 4(멀티 에이전트 오케스트레이션)에 도달했으며, RTL 생성부터 검증 수렴까지 자동화하여 고객사에서 2x~5x 생산성 향상을 보고하고 있다. 현재 L4 프로토타입은 front-end flow 중심이지만, 향후 timing signoff·ECO까지 확장될 로드맵이다. AMD, Microsoft, NVIDIA와 L5 자율 의사결정 단계를 향한 협업이 진행 중이다.

AgentEngineer를 써본 사람들은 알겠지만, 무섭다. 생각보다 너무 잘해서.

친구들로부터, 일부 반도체 업체들은 EDA Tool을 Claude code에 MCP로 연결해서 쓰고 있고 Userguide만 넣어놔도 꽤 잘한다고 하던데, AgentEngineer를 써보면 놀랄 것이다.

Synopsys에게는 30년 넘게 누적된 고객들과의 Q&A, 메일, 이슈, 설계 데이터, 실험, 내부 문서, EDA의 코드들이 있다.

DSO.ai는 Synopsys 반도체 고객사의 90%가 채택하고 있으며, 사용 기업들은 3배 이상의 생산성 향상과 최대 15% 전력 감소를 보고하고 있다. Reinforcement learning 기반 최적화가 P&R Tool에 통합되어 flagship chip 설계에서 채택이 확산 중이다.

엔지니어 시각에서 보면, DSO.ai가 design exploration 자체를 자동화하는 것과 AgentEngineer가 flow를 자동화하는 것은 구분해서 봐야 한다. 전자는 PPA 최적화의 search space를 넓히는 것이고, 후자는 엔지니어의 반복 작업을 대체하는 것이다. '한 명의 엔지니어가 더 높은 추상화 수준, 더 많은 것을 생산하게 된다'는 것이 현실적 해석이다.

NVIDIA $20억 투자와 파운드리 인증 현황

2025년 12월 1일, NVIDIA는 Synopsys 보통주에 $20억을 투자하여 2.6% 지분을 취득했다. 이 다년간 파트너십은 Synopsys 전 포트폴리오의 GPU 가속(10x~100x 시뮬레이션 속도 향상 목표), NVIDIA NIM 마이크로서비스와 Nemotron 모델을 활용한 에이전틱 AI 통합, Omniverse 기반 디지털 트윈을 포괄한다.

NVIDIA가 왜 Synopsys에 투자했을까.

- NVIDIA는 새 매출이 필요하다.

- EDA는 AI enabled EDA가 대세가 될 예정이다.

- 현재 칩 설계 엔지니어들은 작업을 시작할 때 Server에 CPU, RAM 할당만 하지만, 앞으로는 GPU 할당까지 하게 될 것이다.

이는 NVIDIA에게 새로운 매출이다.

파운드리 공정 인증 현황

TSMC: A16 및 N2P 프로세스에 대한 EDA 플로우 인증이 완료. 3DIC Compiler는 5.5x-reticle 규모의 CoWoS 인터포저를 지원한다.

Intel Foundry: 18A 및 18A-P(RibbonFET GAA + 업계 최초 상용 PowerVIA 후면 전력 공급) 인증이 완료, Intel 프로세스 기반 Fusion Compiler 사용 테이프아웃이 200건을 넘었다.

Samsung Foundry: SF2(2nm) GAA 프로세스에 대한 AI 기반 디지털·아날로그 플로우 및 IP 인증을 획득했다. DTCO 최적화 플로우로 12% 성능 향상, 25% 전력 절감, 5% 면적 축소를 달성했으며, SF1.4까지 공동 최적화가 진행 중이다.

번외

Synopsys는 IP 포트폴리오에서 프로세서 IP 사업(ARC)을 GlobalFoundries에 매각하기로 확정하여 인터커넥트·파운데이션 IP에 집중하는 방향을 택했다. PCIe 7.0 13건 수주, 업계 최초 PCIe 6.x 상호운용성, LPDDR6/MRDIMM2 경쟁 수주 10건, HBM4 IP 테스트칩, 224G SerDes 선점 등이 주목할 만하다.

월가 논평 종합: 낙관도, 비관도 없다.

애널리스트 컨센서스는 Moderate Buy, 평균 목표가 ~$535(현재가 대비 약 23% 상승 여력)이지만, 레인지가 $425(Exane BNP Paribas)~$650(JPMorgan)으로 극도로 넓다.

약세론의 핵심 — Morgan Stanley 다운그레이드 (2/27) Morgan Stanley는 SNPS를 Overweight에서 Equal-Weight로 하향 조정하고 목표가를 $550에서 $480으로 낮췄다. 핵심 우려는 Ansys를 제외한 코어 EDA 성장률 둔화, 3D-IC 및 에뮬레이션 분야의 경쟁 심화, 그리고 Ansys 매출이 유기적 소프트닝을 은폐할 위험이다. Piper Sandler도 동시에 Neutral로 하향, 목표가 $430.

강세론의 핵심 JPMorgan의 Harlan Sur는 스트리트 최고 목표가 $650을 유지하며, 구조적 AI 테일윈드와 대체불가 플랫폼 포지셔닝, $113억 백로그를 강조하고 있다. Citi는 2025년 12월 Buy로 커버리지를 개시하면서 밸류에이션 측면에서 Cadence보다 Synopsys를 선호했다.

IP 세그먼트 논란 Synopsys를 상대로 IP 세그먼트 공시가 오해의 소지가 있었다는 증권 집단소송이 제기됐다. IP 매출은 3분기 연속 하락 중이며, 주요 파운드리 고객(Intel로 추정) 물량 축소와 AI 맞춤형 IP로의 전환에 따른 수익화 지연이 원인으로 지목된다.

GAAP vs Non-GAAP 괴리 Q1 GAAP EPS $0.34 vs Non-GAAP EPS $3.77 — 분기당 $4.04억의 Ansys 무형자산 상각이 만드는 격차다. 회계 관습이냐 경제적 실질이냐를 놓고 투자자 간 해석이 갈린다.

AP Chip, AI Chip, Memory Chip

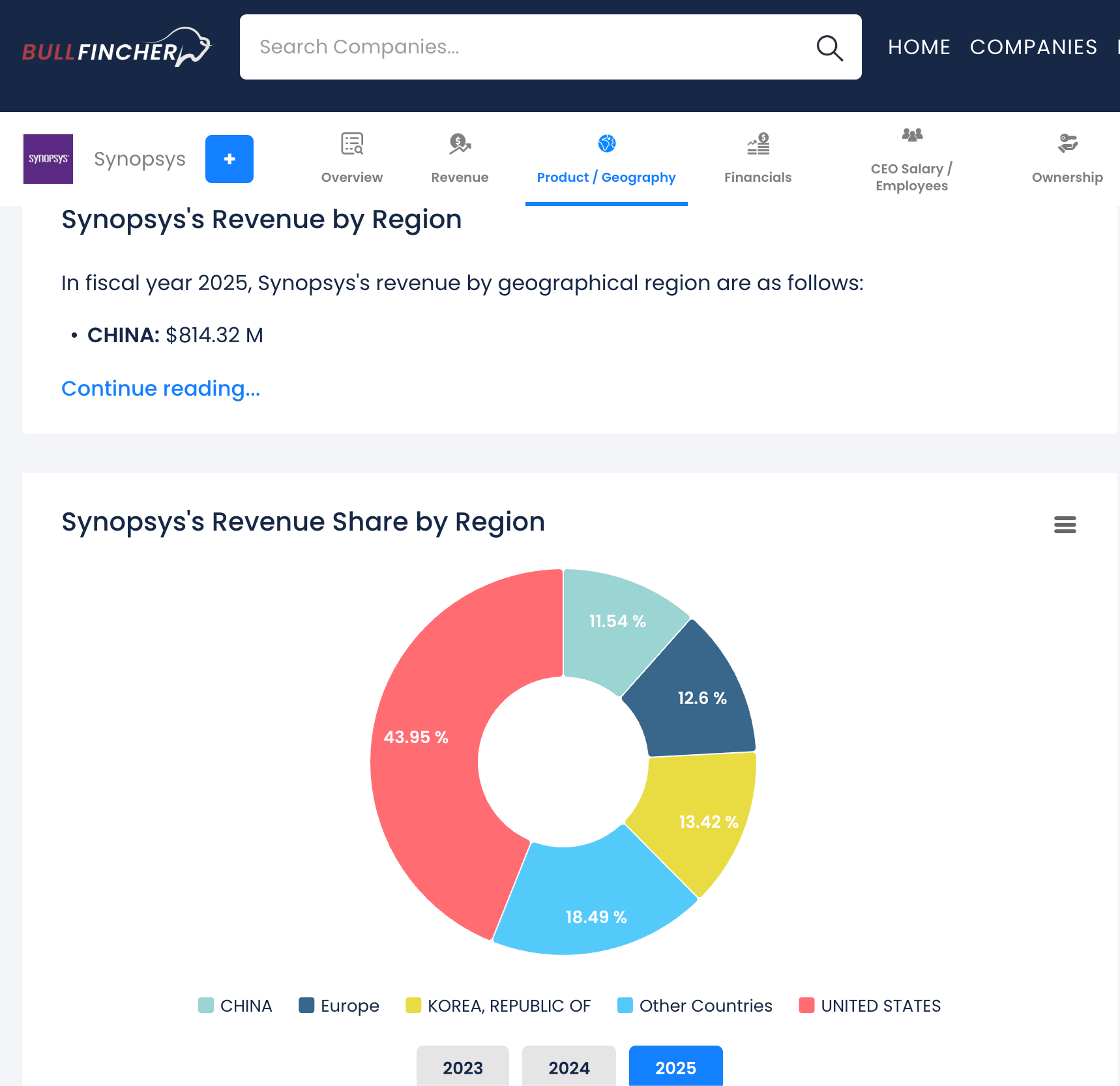

한국은 Synopsys 글로벌 매출의 12.62%(~$7.73억)를 차지하는 3위 시장이다.

- 시장은 모바일 반도체 AP 시장의 불황을 예측하고 있다.

- 큰 언급 없이 지나갔다.

- HBM의 메인 벤더 3개 회사 중 2개 회사가 한국에 있다.

- 아래 칩이 메인 메모리 벤더의 세계 최초 HBM4라고 한다.

- AI Chip

- 앞으로 Inference ASIC, 반도체의 다품종화가 시작된다.

결론: "Year One"의 약속과 현실 사이

Synopsys 2026은 야심찬 변혁을 실행 중이되, 정당한 근거가 있는 단기 역풍을 동시에 맞고 있다. Multiphysics Fusion — 특히 PrimeTime + RedHawk 통합 — 은 경쟁사가 단기간에 복제할 수 없는 기술적 차별화의 첫 번째 구체적 증거다. 재무 프로필도 개선 중이다: 42% Non-GAAP 영업이익률, 분기 $8.22억 FCF, 한 분기 만에 $35억 부채 상환.

핵심 긴장은 타이밍이다. 매출 시너지는 FY2027부터, IP 세그먼트는 전환 중, 시장은 "Year One" 내러티브가 충분한 단기 EPS 성장을 제공하는지를 묻고 있다.