Sumário executivo

- Mercado pequeno e elevada carga de I&D: A indústria de EDA é um nicho de mercado com uma base de clientes muito limitada, o que torna a investigação e desenvolvimento (I&D) para o desenvolvimento de software extremamente dispendiosa.

- O número limitado de empresas de conceção de circuitos integrados no mundo dificulta a obtenção de economias de escala, resultando em custos elevados de ferramentas por cliente individual.

- Devido ao elevado custo das falhas na conceção de semicondutores avançados, os fabricantes de circuitos integrados pagam um prémio por ferramentas fiáveis com um elevado número de histórias de sucesso (referência dourada), e as empresas de EDA gastam muito dinheiro para garantir a precisão e a cobertura das suas ferramentas.

- Foundries como a TSMC e a Samsung implementam metodologias apenas para ferramentas EDA oficialmente certificadas nos seus processos mais recentes, e as Fabless estão ligadas a essas ferramentas, tornando difícil a escolha de alternativas.

Causas estruturais dos preços elevados

- Extremamente pequena a dimensão do mercado, R&D, Duopólio:

- EDA é um mercado muito pequeno com seus principais clientes sendo empresas de design de semicondutores em todo o mundo.

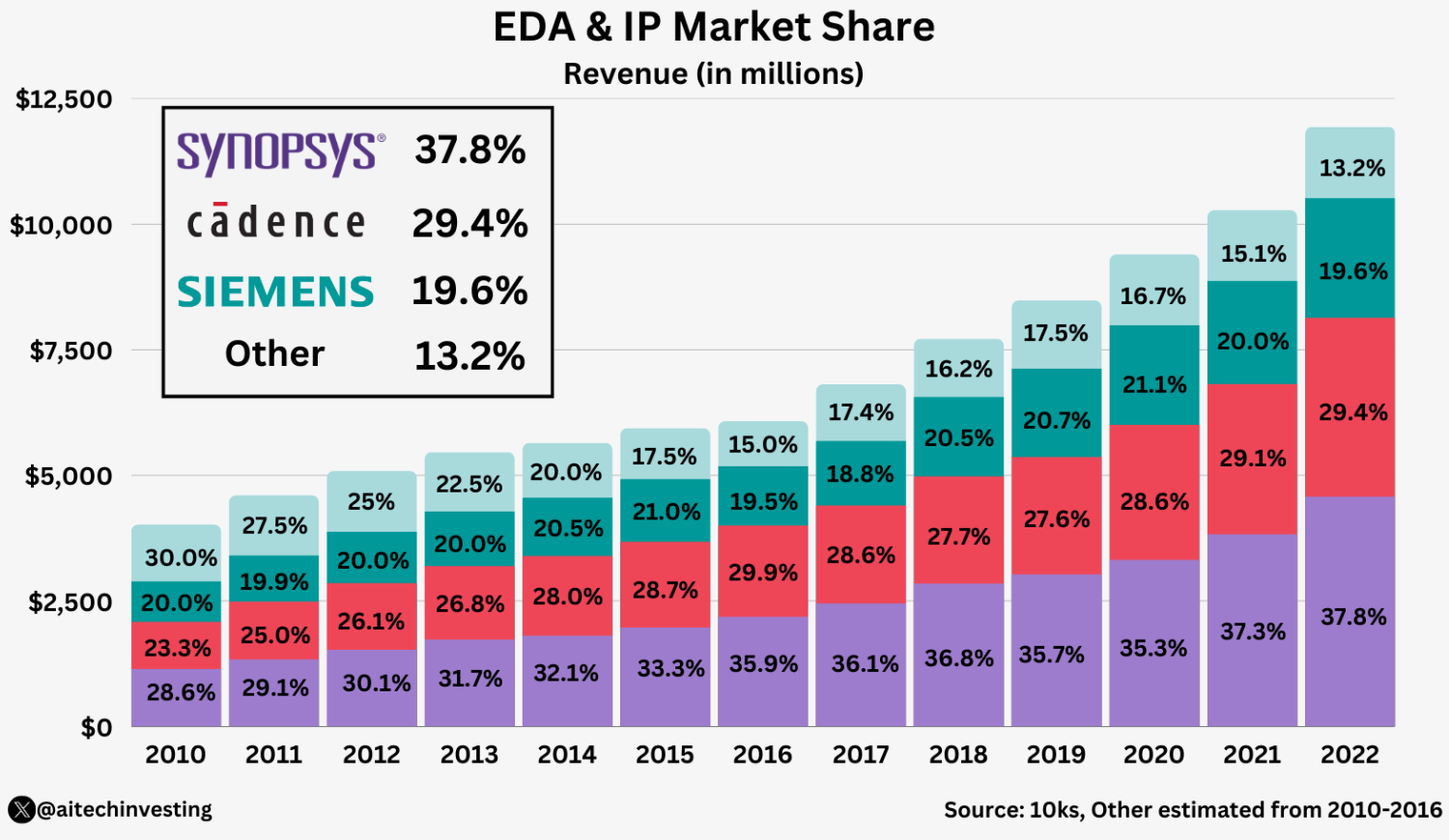

- Por exemplo, as receitas totais do sector da AED são de apenas alguns milhares de milhões de dólares e as três principais empresas (Synopsys, Cadence e Siemens EDA) representam cerca de 75% do mercado.

- Existem muitas fases diferentes de conceção de semicondutores e, em cada fase, não estão em concorrência as três empresas, mas apenas duas empresas, o que cria um duopólio.

- Em resultado desta base de clientes limitada, as empresas de EDA têm de reinvestir mais de 30% das suas receitas em I&D, recuperando os custos de desenvolvimento de um pequeno número de clientes. Com uma base de clientes muito mais pequena, em comparação com outro software industrial, as empresas de EDA não podem baixar os preços aumentando o volume de vendas.

- Isto resulta numa maior participação dos custos de I&D por cliente, o que torna difícil oferecer software tão barato como o SaaS tradicional.

- Esta é a razão fundamental pela qual um modelo "gratuito" ou premium não pode vingar. Esta estrutura de mercado é também a razão pela qual as empresas de EDA procuram recuperar os seus investimentos em I&D através de constantes aumentos de preços em vez de reduções anuais de preços.

Duopoly 독점이면, você pode cobrar mais, certo?

Essa é uma perspetiva one-shot, e a Indústria EDA é um jogo repetido + baleias de mercado, então não é tão simples assim.

Mesmo que tenha um monopólio, não tem poder de fixação de preços ilimitado. A solução óptima para um fornecedor de EDA não é normalmente um choque de "aumentar o preço N vezes", mas sim uma combinação de (1) aumento anual + (2) criação de uma proposta de valor com novos nós/caraterísticas/módulos + (3) discriminação de preços por cliente com ELAs para maximizar o LTV a longo prazo.

- O poder de compra é muito elevado (menos clientes = mais poder de negociação)

Mesmo que o produto A seja a "referência de ouro", as compras efectivas são normalmente negociadas numa base de ELA (Enterprise License Agreement)-Bundle-Credit-token, e não em ferramentas individuais. Duplicar o preço não duplica o "preço realizado". Em vez disso, o cliente corta ainda mais na próxima renovação. - Os aumentos excessivos de preços desencadeiam um "contra-investimento" (aumento dos substitutos)

Os clientes aumentam os "substitutos a longo prazo", tais como a expansão da segunda fonte, ferramentas internas, comunidade de investigação/de fonte aberta, co-desenvolvimento com concorrentes no próximo trimestre/ano, mesmo que seja difícil substituir imediatamente. Como a EDA é tipicamente uma indústria de alta manutenção (P&D) + efeitos de rede, o efeito cumulativo dessas respostas quebra a lucratividade do fornecedor a longo prazo. - Os ventos contrários são elevados porque se trata de uma guerra de "solução total ASIC" e não de uma guerra de "solução por etapas ASIC"

Se pagar demasiado pelo produto A, o cliente retaliará com trocas de pacotes noutras áreas (implementação, verificação, DFT, etc.). O LTV do portfólio é mais importante para o gerente de produto: - Restrições orçamentárias + redução de assentos/uso levam a uma menor 'penetração'

Se você aumenta o preço, os clientes choram e comem mostarda, eles não "mantêm o curso", eles cortam o uso (assentos reduzidos, tempo de execução limitado, uso apenas no portão do projeto), assim como a curva de demanda/oferta. Isto atrasa a normalização/difusão e, a longo prazo, o domínio do ecossistema." - Os ecossistemas das fundições/parceiros são "activos de relacionamento", pelo que o custo da quebra de confiança é elevado

Nos nós avançados, a EDA precisa de co-otimizar com os clientes/fundições/parceiros. A pressão sobre o preço prejudica os activos não relacionados com o preço, como os dados colaborativos/acesso antecipado/co-depuração. Isto é muitas vezes mais devastador do que as receitas. - O risco regulamentar/de reputação é também um constrangimento real

"norma de facto" Quanto mais extrema for a posição, mais flagrante será a fixação de preços que se assemelham a uma extorsão pura e simples, com custos legais/regulamentares/de reputação associados. Os PMs olham para os retornos ajustados ao risco, não apenas para a receita.

Se as ferramentas comerciais de EDA são caras, por que usá-las?

- Alto custo de falha e risco de signoff:

- O valor de uma ferramenta EDA não está apenas na funcionalidade que ela fornece, mas na garantia da conformidade final do projeto do chip.

- Em processos avançados, um único erro de projeto se traduz em dezenas a centenas de milhões de dólares em wafers e oportunidades perdidas, de modo que os projetistas de chips percebem que o custo da falha é muito maior do que o custo da ferramenta.

- Há uma cultura conservadora na indústria de semicondutores que é intolerante a falhas, a ponto de a sabedoria da indústria dizer: "Se um chip falhar, os custos financeiros e de oportunidade são enormes."

- Como resultado, as equipes de projeto tentam reduzir o risco transferindo algumas responsabilidades de verificação para as ferramentas EDA.

- É como se a ferramenta agisse como uma espécie de seguro, e o cliente pagasse um prêmio por essa proteção.

- Os vendedores de ferramentas também se esforçam muito para garantir que os chips produzidos através das suas ferramentas não apresentem problemas, e esta responsabilidade de verificação reflecte-se, em última análise, no custo de desenvolvimento e suporte das ferramentas, o que resulta em preços mais elevados.

- Em suma, o preço das ferramentas EDA inclui o custo do direito de não falhar, e esta estrutura dificulta a aplicação de um modelo de baixo custo ou gratuito como o software geral.

- Efeito de bloqueio devido à ligação à fundição.

- Quanto mais avançado é o nó, mais essencial é a colaboração entre as ferramentas EDA e as fundições de semicondutores, criando um efeito de bloqueio de ecossistema duplo.

- As fundições colaboram com um pequeno número de empresas EDA, como a Synopsys, a Cadence, a Siemens, etc., desde a fase de desenvolvimento do processo, para desenvolver conjuntamente kits de conceção de processos (PDK), regras de conceção e modelos optimizados para os seus processos.

- Por exemplo, a TSMC, através do seu programa "EDA Alliance", certifica apenas ferramentas selecionadas para os processos mais recentes, como os 3nm, e mesmo a Siemens EDA tem um limiar suficientemente elevado para que algumas ferramentas não sejam certificadas para os 3nm.

- As fundições e as fábricas acumulam todos os anos uma enorme quantidade de dados de conceção/processo e continuam a propor melhorias às ferramentas de EDA existentes às empresas de EDA, que depois desenvolvem as funcionalidades com patentes e distribuem as metodologias aos seus clientes.

- Neste conexão processo-EDA, é quase impossível para os novos intervenientes obterem as mesmas certificações e as equipas de conceção não têm outra opção senão utilizar ferramentas não certificadas ou arriscar defeitos de fabrico.

- Na prática, os projectistas de processos avançados só utilizam ferramentas oficialmente suportadas pela fundição, dado o custo multimilionário das máscaras, e as ferramentas de baixo custo e não certificadas não são adoptadas devido ao elevado risco.

- Em consequência, uma maior cooperação e interdependência entre a fundição e a AED actua como uma barreira à entrada para os novos operadores no mercado e dá aos operadores históricos da AED uma vantagem estrutural para manter preços elevados sem concorrência.

- Uma vez aprendida uma ferramenta, uma vez habituado a um ambiente, é difícil mudar para outra ferramenta:

- Os fluxos de conceção de semicondutores baseiam-se em décadas de ligações complexas de ferramentas e scripts de automatização, e é muito dispendioso e moroso alterar a cadeia de ferramentas uma vez construída.

- No passado, às vezes era usada uma combinação das "melhores ferramentas da categoria" para cada estágio, mas com o aumento significativo da complexidade e continuidade dos projetos de chips atuais, a compatibilidade e integração entre as ferramentas de EDA tornou-se um grande desafio.

- Como resultado, as principais empresas de EDA integraram e co-otimizaram fortemente suas ferramentas para fornecer plataformas que cobrem todo o fluxo de projeto.

- Quando uma solução abrangente de um fornecedor é adotada, a substituição de uma ferramenta individual por um produto de terceiros tem custos significativos de dependência de caminho, incluindo a modificação de scripts associados, a conversão de dados de projeto e a reciclagem de engenheiros.

- Por exemplo, uma equipe que usa as ferramentas de síntese lógica e análise de tempo estático da Synopsys precisaria mudar para as ferramentas da Cadence. São necessários meses de esforço para garantir que todos os fluxos atuais sejam compatíveis, que todos os arquivos atuais sejam compatíveis e que os procedimentos de verificação sejam revisitados.

- Estes custos de mudança tornam os clientes relutantes em se afastar de suas ferramentas existentes e permitem que as empresas de EDA usem o bloqueio do cliente para impulsionar os preços.

- Além disso, a maioria das licenças de EDA é baseada em assinaturas, com uma forte tendência de bloqueio, e alguns grandes clientes até assinam contratos de licença para toda a empresa (ELA) de vários anos para reduzir a probabilidade de mudança para outro fornecedor.

- Estas elevadas barreiras à mudança dificultam a penetração no mercado através da concorrência de preços baixos e são um fator de manutenção estrutural do atual sistema de preços.

- Oligopólio e falta de concorrência:

- O atual mercado de EDA é efetivamente um oligopólio Big-3, com a Synopsys e a Cadence a representarem, por si só, mais de 60% das receitas globais.

- Esta estrutura caracteriza-se pelas típicas falhas de mercado: um pequeno número de fornecedores domina o mercado, o que limita a concorrência de preços e permite preços elevados e estáveis, que beiram a colusão.

- Por outro lado, surgiram no passado empresas tecnologicamente superiores, mas a maioria foi absorvida por fusões e aquisições sem nunca se tornarem empresas independentes.

- Por exemplo, a Xoomsys para simulação SPICE paralela, a Extreme DA para ferramentas STA multicore e a Rocketick para simulação acelerada por GPU foram todas adquiridas pela Synopsys ou pela Cadence por centenas de milhões de dólares, apesar de suas inovações, e o que restou foi a tecnologia que foi integrada às linhas de produtos das empresas maiores.

- A ausência de novos concorrentes independentes rapidamente consolidou o poder de fixação de preços das empresas estabelecidas.

- Além disso, o espaço EDA está altamente bloqueado por patentes, com décadas de patentes sobre algoritmos fundamentais que colocam os novos intervenientes em risco de acções judiciais se desenvolverem funcionalidades semelhantes.

- Os grandes intervenientes utilizaram as suas vastas carteiras de patentes e os seus bolsos fundos para bloquear ou adquirir potenciais concorrentes que entrassem no mercado.

- As empresas de conceção de semicondutores também preferem trabalhar com intervenientes grandes e comprovados, o que dificulta a oportunidade dos intervenientes mais pequenos.

- Como resultado, a combinação de barreiras à entrada e falta de concorrência significa que os preços das ferramentas EDA se mantêm elevados, com pouca pressão sobre os consumidores, ao contrário do que acontece no mercado tradicional de software.

O mercado das ferramentas EDA tornou-se um ambiente difícil para os modelos de baixo custo se imporem.

Os clientes principais estão mais dispostos a pagar por soluções com estabilidade e apoio, mesmo que sejam caras. Isto deve-se ao facto de a EDA ser mais um serviço do que um produto funcional, vendendo confiança e resultados, e exploramos estes conceitos errados e as perspectivas futuras em mais pormenor abaixo.

Refutação do argumento "a EDA é proibitivamente cara"

Uma das queixas comuns sobre as ferramentas de EDA é "porque é que o mesmo software é tão caro".

Na superfície, as taxas de licença anuais para a Synopsys ou a Cadence podem atingir as centenas de milhões a milhares de milhões de dólares, o que pode fazer com que um leigo sinta que existe uma "bolha de preços"

Mas aqui está o contexto real:

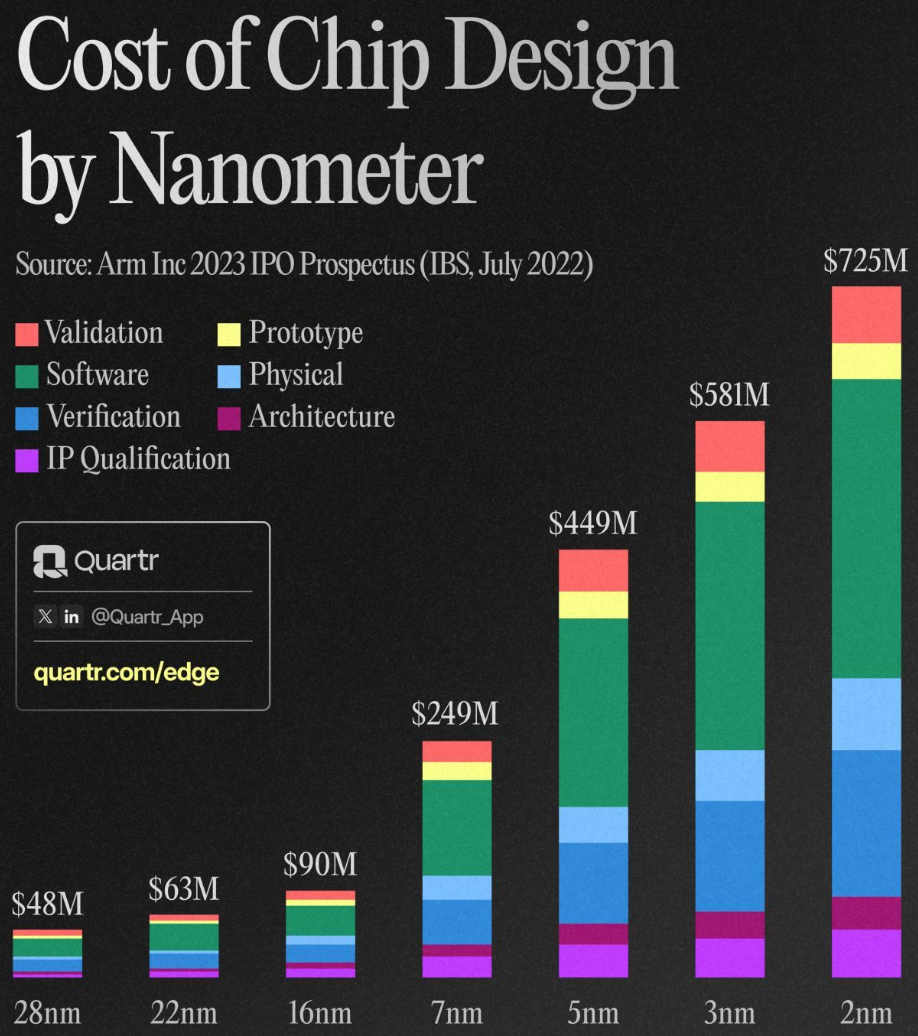

A relação qualidade/preço das ferramentas de EDA tem de ser vista no contexto da conceção de circuitos integrados como um todo. O custo de conceção de um SoC de ponta pode atingir os 650 milhões de dólares no mais recente processo de 3 nm. [Referência: https://semiengineering.com/making-chips-at-3nm-and-beyond/#:~:text=Needless%20to%20say%2C%20the%20design,much%20a%20chip%20will%20cost]

As ferramentas EDA são apenas uma pequena parte do custo total de desenvolvimento, e outros factores como a mão de obra, o licenciamento de PI e a prototipagem são enormes.

Por outras palavras, as ferramentas EDA podem parecer caras, mas poupam ainda mais dinheiro ao evitarem falhas nas pastilhas e reduzirem o tempo de desenvolvimento. Sem uma cadeia de ferramentas bem estabelecida, o design seria impossível, ou a mão de obra e o tempo de desenvolvimento cresceriam exponencialmente, pelo que o benefício das ferramentas é enorme.

É por isso que as grandes empresas de semicondutores estão dispostas a comprometer-se com contratos plurianuais de vários milhões de dólares, uma vez que são vistos como um investimento essencial para o sucesso do produto.

Além disso, o custo da EDA por unidade de desempenho tem vindo a diminuir de forma bastante constante.

À medida que o número de transístores por chip cresceu exponencialmente de acordo com a Lei de Moore, as receitas das empresas de EDA aumentaram, mas a taxa de crescimento foi limitada, com o custo de conceção por transístor a diminuir mais de 30 por cento ao ano.

Os vendedores de ferramentas EDA parecem estar a aumentar os preços todos os anos, mas a produtividade de conceção obtida pelos clientes tem mais do que compensado essa subida, pelo que a "relação custo/benefício" está a melhorar a longo prazo.

De facto, a dimensão dos circuitos que podem ser concebidos pelo mesmo número de pessoas cresceu exponencialmente nas últimas décadas, em grande parte devido aos avanços nas ferramentas EDA. Assim, em vez de julgar o preço absoluto de uma ferramenta como caro, deve considerar o valor que acrescenta e a sua eficiência em comparação com as alternativas.

O elevado preço da EDA é uma inevitabilidade estrutural

- As empresas de EDA também reinvestem uma parte significativa das suas receitas em I&D e apoio ao cliente;D e apoio ao cliente, e têm de apoiar novos processos e melhorar os algoritmos todos os anos.

- Se reduzissem os seus preços para metade, seria difícil manter o atual nível de apoio técnico e de actualizações, o que conduziria a uma redução da fiabilidade das ferramentas e a um aumento do risco para os clientes.

- Já existe um ditado na indústria que diz que "os fornecedores de EDA nunca baixam os preços", mas isso é mais um resultado da resposta à crescente complexidade das ferramentas e às necessidades de suporte do que da fixação de preços.

- À medida que a complexidade do design de chips aumenta, também aumenta a responsabilidade e a carga sobre os desenvolvedores de ferramentas EDA, e os preços refletem essa realidade.

No final, o argumento "as ferramentas EDA são muito caras" ignora a singularidade da indústria de semicondutores. As ferramentas EDA não são como software de escritório ou SaaS em geral, em que o mesmo produto é distribuído a uma vasta base de utilizadores; são mais como ferramentas de missão crítica que são responsáveis pela vida de alguns clientes.

Neste contexto, o preço da EDA não se refere apenas a funcionalidades de software, mas a serviços que aumentam a probabilidade de sucesso do chip. Por conseguinte, não é adequado criticar a etiqueta de preço como "cara", mas sim avaliar o valor e a redução do risco que a ferramenta proporciona."

Conclusão:

O preço aparentemente elevado e rígido das ferramentas EDA em comparação com o software geral não é apenas um produto da ganância das empresas, mas uma necessidade estrutural do sector.

No nicho de mercado B2B, em que um pequeno número de clientes exige um elevado nível de fiabilidade e apoio, as empresas de EDA responderam aumentando o valor em vez de baixarem os preços.

Na atual estrutura, é improvável que se verifiquem reduções drásticas de preços. Enquanto a coordenação fundição-EDA, os elevados custos de mudança e os oligopólios se mantiverem, é provável que as ferramentas EDA continuem a ser altamente especializadas. No entanto, existem condições que podem levar a uma redução significativa dos preços.

Por exemplo, se a EDA de código aberto se tornar viável em determinadas áreas com o apoio do governo e da comunidade, ou se surgir um modelo em que as fundições subsidiam os custos da EDA para expandir o seu ecossistema de conceção de circuitos integrados, poderemos assistir a algumas mudanças.

Também é possível que a IA possa levar a um "mercado de dois níveis", em que certos designs são automatizados e resolvidos por ferramentas padronizadas, de gama baixa a média, com ferramentas premium que lidam com design personalizado avançado e verificação final.

Mas essa transformação levará tempo e confiança para se materializar e, em 2025, o mercado de EDA ainda é caracterizado por altas barreiras à entrada e concentração.

No final, os gestores de fabless e de foundry terão de jogar o seu melhor com o status quo, ao mesmo tempo que procuram formas de aumentar a eficiência da utilização de ferramentas EDA através da inovação aberta e da colaboração a longo prazo.